|

|

|

|

|

|

|

Ο Κύκλος Ιδεών για την Εθνική

Ανασυγκρότηση απευθύνθηκε τον

περασμένο Μάιο στην Ένωση Ελληνικών

Τραπεζών καταθέτοντας πρόταση

επείγουσας επίλυσης του προβλήματος

των κόκκινων στεγαστικών δανείων. Το

πρόσφατο και σε εξέλιξη μίνι κραχ

στις ελληνικές τράπεζες και οι νέοι,

πιο απαιτητικοί, στόχοι που θέτει ο

SSM για τη μείωση των κόκκινων

δανείων, καθιστούν ακόμη πιο

επίκαιρη την πρόταση του Κύκλου

Ιδεών. |

|

|

|

|

|

| |

Στο φλέγον ζήτημα των κόκκινων δανείων και

ειδικότερα στο υποσύνολο των κόκκινων

στεγαστικών δανείων, οφείλουμε όχι μόνο να

χρησιμοποιήσουμε όλα τα διαθέσιμα εργαλεία αλλά

και να εξαντλήσουμε την επινοητικότητά μας για

ταχεία και κοινωνικά υπεύθυνη λύση.

Η πρόταση που επεξεργάστηκε ο Κύκλος Ιδεών και

πρότεινε στην Ενωση Ελληνικών Τραπεζών δεν

προβλέπει κρατικές εγγυήσεις ούτε μεταβίβαση των

στεγαστικών δανείων σε εταιρείες ειδικού σκοπού.

Αυτό που προτείνει για τα κόκκινα στεγαστικά

δάνεια είναι μια εφικτή λύση win win: και

ουσιαστική ελάφρυνση των υπερχρεωμένων

νοικοκυριών και εξυγίανση των δανειακών

χαρτοφυλακίων χωρίς βλάβη στην κεφαλαιακή

επάρκεια των τραπεζών. Λύση δίκαιη, κοινωνικά

ευαίσθητη, ευέλικτη, τολμηρή, ρεαλιστική και,

κυρίως, άμεσα υλοποιήσιμη. Διότι, πλέον, ο

χρόνος είναι η πιο κρίσιμη παράμετρος. Καμία

λύση δε θα είναι αποτελεσματική και δίκαιη, αν

δεν είναι γρήγορη.

Ο διάβολος, όπως ξέρετε, κρύβεται στις

λεπτομέρειες. Και τις λεπτομέρειες τις γνωρίζουν

καλύτερα απ’ όλους οι τράπεζες. Εκείνες μπορούν

να καθορίσουν τα ρεαλιστικά και αποτελεσματικά

χαρακτηριστικά μιας ρύθμισης (παραμέτρους,

κριτήρια κ.λπ). Η πρόταση του Κύκλου Ιδεών

περιγράφει τα στρατηγικά χαρακτηριστικά μιας

τέτοιας ρύθμισης με ενδεικτική παραμετροποίηση:

ρύθμιση τύπου OSI¹, γενναιόδωρη, μαζική,

τυποποιημένη, με κοινή γραμμή και πρόταση όλων

των τραπεζών, σε συνεργασία με το κράτος,

απευθυνόμενη σε κατάλληλα επιλεγμένη ομάδα

δανειοληπτών.

Α) Ρύθμιση τύπου OSI Οταν υπάρχει πρόβλημα με

την εξυπηρέτηση του χρέους, οι ρυθμίσεις τύπου

OSI είναι ωφέλιμες και για τον δανειολήπτη και

για τον δανειστή. Η Ευρώπη αδυνατώντας να

διαχειριστεί πολιτικά το κούρεμα του ελληνικού

χρέους, υιοθέτησε το έμμεσο κούρεμα μέσω του OSI.

Κι έτσι, οι μεγάλες επιμηκύνσεις και τα πολύ

χαμηλά επιτόκια κατέστησαν εξυπηρετήσιμο το

δυσθεώρητο χρέος της Ελλάδας, χωρίς κούρεμα και

ορατή ζημιά του ευρωπαίου φορολογούμενου. Ενα

OSI επιστρατεύτηκε και για τη διάσωση του

Μαρινόπουλου. Η ρύθμιση περιλάμβανε δάνεια

εικοσαετίας με πολύ χαμηλό επιτόκιο (spread)

1,5%, και, δευτερευόντως, πολύ περιορισμένο

κούρεμα στο ονομαστικό χρέος. Ενα OSI μπορεί να

είναι η διέξοδος και για τα στεγαστικά δάνεια (χαμηλού

υπολοίπου). Με πολύ χαμηλό επιτόκιο και μεγάλη

διάρκεια ένα κόκκινο στεγαστικό μπορεί να

καταστεί εξυπηρετήσιμο. Και το κυριότερο, χωρίς

να προκαλείται βλάβη στους κεφαλαιακούς δείκτες

των τραπεζών. Μια μαζική γενναιόδωρη ρύθμιση των

στεγαστικών τύπου OSI θα μπορούσε να

λειτουργήσει πολύ ευεργετικά και για τους

δανειολήπτες και για τα δανειακά χαρτοφυλάκια

των τραπεζών – θα είναι εργαλείο διάσωσης

τραπεζών και δανειοληπτών μαζί.

Β) Ταχύτητα, ταχύτητα, ταχύτητα! Η Ελλάδα είναι

η πρωτεύουσα του «moral hazard». Η αναξιοκρατία,

ο πελατειασμός και η ατιμωρησία -ο ορισμός του

«moral hazard» – είναι οι μεγάλες πληγές της

χώρας. Ωστόσο, όταν ξεκινά μια συζήτηση για

ρυθμίσεις δανείων, είμαστε εξαιρετικά ευαίσθητοι

στον ηθικό κίνδυνο που δημιουργείται, αν

προσφέρεις ευνοϊκή ρύθμιση σε έναν δανειολήπτη

που δεν την αξίζει. Ok! Αλλά υπάρχει προς

αντιμετώπιση και ένα πιο μεγάλο και πιεστικό

«moral hazard». Είναι η καθυστέρηση και η

αδράνεια που επιδεικνύουμε στην επίλυση των

προβλημάτων της χώρας, που κακοφορμίζουν και,

στην περίπτωση των κόκκινων δανείων, παρατείνουν

τον εγκλωβισμό της οικονομίας σε λειτουργία

χαμηλών ταχυτήτων. Στερούμε έτσι από τις

τράπεζες τη δυνατότητα να παίξουν το ρόλο τους

χρησιμοποιώντας το πολύτιμο εργαλείο της

πίστωσης. Στερούμε από τις επιχειρήσεις τη

ρευστότητα και τη δυνατότητα της επέκτασης.

Στερούμε από την οικονομία την προοπτική

ανάπτυξης. Και στερούμε μια ολόκληρη γενιά από

τη δυνατότητα να φτιάξει τη ζωή της. Πόσοι νέοι

χρηματοδοτούνται σήμερα για να ξεκινήσουν μια

επιχείρηση ή να αγοράσουν σπίτι, όπως έκαναν οι

γονείς τους κ.ά; Η εξυγίανση των τραπεζικών

χαρτοφυλακίων πρέπει να γίνει το γρηγορότερο!

Γ) Ρυθμίσεις γενναιόδωρες και μαζικές Μόνο σε

γενναιόδωρες ρυθμίσεις θα ανταποκριθούν οι

δανειολήπτες. Και μόνο αν οι δανειολήπτες

προσέλθουν μαζικά στις τράπεζες να ρυθμίσουν τα

δάνειά τους, θα επιτευχθεί ο στόχος της μείωσης

των κόκκινων δανείων με ταχύτητα.

Δ) Διαφανείς και τυποποιημένες ρυθμίσεις Η

διαφάνεια και η τυποποίηση είναι προϋπόθεση για

τη μαζικότητα και την ταχύτητα. Οταν η Εφορία

και τα Ασφαλιστικά ταμεία κάνουν ρυθμίσεις χρεών,

δεν κλείνουν ραντεβού με κάθε φορολογούμενο

ξεχωριστά για να διαπραγματευθούν tailor made

ρυθμίσεις, ανάλογα με την οικονομική του

επιφάνεια. Ορίζονται τα κριτήρια, τα

χαρακτηριστικά της ρύθμισης και το χρονικό

διάστημα που η ρύθμιση είναι διαθέσιμη στους

φορολογούμενους.

Ε) Συγκεκριμένοι στόχοι, συγκεκριμένο target

group Η ρύθμιση απευθύνεται στους κατόχους

κόκκινων στεγαστικών δανείων με χαμηλό υπόλοιπο

οφειλής (π.χ. <50.000€). Τα στεγαστικά δάνεια

είναι η πολυπληθέστερη ομάδα δανείων,

εξαιρουμένων των καταναλωτικών. Τα στεγαστικά με

χαμηλό υπόλοιπο οφειλής είναι η πολυπληθέστερη

υποκατηγορία στεγαστικών. • Πρόκειται για την

πιο ευάλωτη κοινωνική ομάδα δανειοληπτών. Οχι τα

στεγαστικά των 500.000€ αλλά εκείνα των 30 και

40 χιλ.€. • Πρόκειται για την ομάδα με το

χαμηλότερο ποσοστό στρατηγικών κακοπληρωτών.

Γιατί να διακινδυνεύσει κάποιος να χάσει το

σπίτι του για μια οφειλή 30 χιλ.€ αν έχει

οικονομική άνεση; • Κανένα τραπεζικό στέλεχος

δεν θα έχει πρόβλημα να υπογράψει ρυθμίσεις γι

αυτήν την ομάδα δανειοληπτών. Είναι γνωστό πως

ένας από τους λόγους που οι τράπεζες έχουν

καθυστερήσει δραματικά να ρυθμίσουν

επιχειρηματικά δάνεια είναι ότι τα στελέχη τους

φοβούνται να υπογράψουν ευνοϊκές ρυθμίσεις.

Στ) Σύμπραξη συστημικών τραπεζών και ελληνικού

Δημοσίου Μια κοινή γραμμή με ενιαία ρύθμιση θα

ενισχύσει την εμπιστοσύνη και την ανταπόκριση

στη ρύθμιση. Άλλωστε, η συνεργασία των τραπεζών

ή ακόμα και του δημοσίου είναι προϋπόθεση για

την επιτυχή εφαρμογή οποιασδήποτε παρόμοιας

μορφής λύσης στο πρόβλημα των κόκκινων δανείων.

Διότι οι δανειολήπτες κατά κανόνα έχουν και άλλα

χρέη, πέραν του στεγαστικού δανείου, προς άλλες

τράπεζες ή ακόμα και χρέη προς την εφορία και τα

ασφαλιστικά ταμεία. Παράδειγμα: Ένα νοικοκυριό

οφείλει 40.000 χιλ.€ υπόλοιπο στεγαστικού

δανείου και χρέη από πιστωτικές κάρτες αρχικού

κεφαλαίου 5.000 που, με τους τόκους, έφτασαν τις

15.000€. Οι άνθρωποι αυτοί, ακόμη και αν

ρυθμίσουν το χρέος στο στεγαστικό δάνειο, θα

κινδυνεύουν να χάσουν το σπίτι τους, αν δεν

μπορούν να εξυπηρετήσουν το χρέος από τις

πιστωτικές. Αντίστοιχα, αν το νοικοκυριό χρωστά

10.000€ στα Ταμεία πάλι κινδυνεύει με κατάσχεση.

Οπότε η ευνοϊκή ρύθμιση του στεγαστικού είναι

δώρον άδωρον, δεν αρκεί! Οποιαδήποτε ρύθμιση,

για να είναι αποτελεσματική, θα πρέπει να

συνοδεύεται από ρήτρες ή συμπληρωματικές

ρυθμίσεις που θα προστατεύουν την υποθήκη του

ρυθμισμένου στεγαστικού από κατάσχεση δια της

τεθλασμένης. Και κάτι τέτοιο είναι εφικτό μόνον

εφόσον υπάρξει συνεργασία και κοινή γραμμή των

πιστωτικών ιδρυμάτων ή και του κράτους. Επιπλέον,

με τους πολίτες εθισμένους σε προσφορές και

ανακοινώσεις ρυθμίσεων, οι μεμονωμένες

προσπάθειες ρυθμίσεων μπορεί να αποβούν άκαρπες,

υποθηκευμένες από την αδράνεια των δανειοληπτών,

την έλλειψη εμπιστοσύνης και την προσδοκία μιας

μελλοντικής καλύτερης ρύθμισης. Χρειάζεται

ευρεία κινητοποίηση με την συμμετοχή όλων των

τραπεζών και του κράτους, ώστε να εμπεδωθεί η

εντύπωση ότι πρόκειται για τη «μητέρα των

ρυθμίσεων» χωρίς δεύτερη ευκαιρία. Η ταμειακή

επιβάρυνση του Δημοσίου στην παραμετροποίηση που

ενδεικτικά προτείνουμε είναι μικρή. Η εμπλοκή

του κράτους χρειάζεται περισσότερο για λόγους

κύρους και εντυπώσεων παρά για ταμειακή

διευκόλυνση των δανειοληπτών. Αξίζει, όμως, να

αναφέρουμε ότι, αν ρυθμίζονταν με αυτόν τον

τρόπο όλα τα στεγαστικά δάνεια της ομάδας στόχου

(περίπου €5 δισ.), η ταμειακή επιβάρυνση θα ήταν

λιγότερο από €50 εκατ. ετησίως, ποσό ίσο με το

10% της ετήσιας εισφοράς των εργαζομένων υπέρ

των καταργηθέντων Οργανισμών Εργατικής

Κατοικίας² και Εργατικής Εστίας! Την πρόταση του

Κύκλου Ιδεών για τα κόκκινα στεγαστικά δάνεια θα

τη βρείτε εδώ.

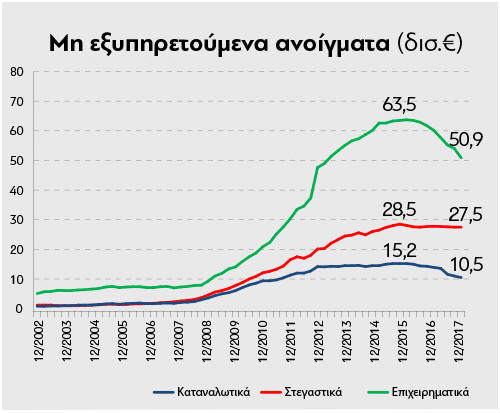

Γιατί τα κόκκινα στεγαστικά δάνεια δεν

μειώνονται

Οπως φαίνεται στο διάγραμμα, τα στεγαστικά είναι

η μόνη κατηγορία δανείων που δεν έχει μειωθεί τα

τελευταία χρόνια, σε αντίθεση με τα καταναλωτικά

και τα επιχειρηματικά. Η εξήγηση είναι απλή. Οι

τράπεζες αποφεύγουν να πουλήσουν στεγαστικά

δάνεια του retail στη δευτερογενή αγορά. Οχι

επειδή είναι φιλεύσπλαχνες αλλά επειδή

αναγνωρίζουν ότι τα δάνεια και οι υποθήκες που

τα συνοδεύουν ενσωματώνουν δυνητική αξία πολύ

μεγαλύτερη από αυτήν που πληρώνουν τα funds³.

Ακριβώς για τον ίδιο λόγο, όμως, αποφεύγουν και

να προσφέρουν γενναιόδωρες ρυθμίσεις στους

δανειολήπτες στεγαστικών. Και είναι προσεκτικές

και επιλεκτικές στην παραχώρηση ευνοϊκών

ρυθμίσεων. Διότι παραχωρώντας γενναιόδωρες

ρυθμίσεις σε δανειολήπτες που δεν τις

χρειάζονται, καταλήγουν να εισπράττουν

λιγότερους τόκους και αποποιούνται μελλοντικά

κέρδη χωρίς λόγο. Δηλαδή, η μεγάλη δυνητική αξία

που ενσωματώνουν τα κόκκινα στεγαστικά δάνεια

είναι η αιτία για πιο φειδωλές και επιλεκτικές

–tailor made- ρυθμίσεις. Ομως, όπως δείχνουν και

οι πρόσφατες χρηματιστηριακές εξελίξεις, ο

χρόνος που έχουν οι τράπεζες στη διάθεσή τους

δεν είναι απεριόριστος. Μπορεί οι μέτοχοι στην

προσπάθειά τους να προστατέψουν τη μελλοντική

κερδοφορία να τα χάσουν όλα. Και δεν θα είναι η

πρώτη φορά! Σημειώσεις ¹OSI ονομάστηκε η

έμμεση ελάφρυνση του ελληνικού χρέους που

διακρατούσαν οι Ευρωπαίοι εταίροι μέσω μεγάλων

επιμηκύνσεων των λήξεων & κουρέματος των

επιτοκίων. ²Από το 2012 ο ΟΕΚ υφίσταται ως

παράρτημα του ΟΑΕΔ. ³Ο ν. 3869/2010 (νόμος

Κατσέλη) και η κοινωνικά ευαίσθητη φύση αυτής

της κατηγορίας δανείων προκαλούν επιπλέον

επιπλοκές και δυσκολίες.

Γιώργος Στρατόπουλος (Protagon)

|

| |

|

Greek Finance Forum |

| |

|

Σχόλια Χρηστών |

|

|

| |

|

|

|

|

|