|

|

|

|

|

|

Στη μεταρρύθμιση της

Βασιλείας ΙΙΙ, το

επίπεδο των ελάχιστων

κεφαλαιακών απαιτήσεων

των τραπεζών ανά

σταθμισμένο περιουσιακό

στοιχείο έχει αυξηθεί

σημαντικά. Ταυτοχρόνως,

οι συντελεστές στάθμισης

που χρησιμοποιήθηκαν για

τον υπολογισμό των

σταθμισμένων

περιουσιακών στοιχείων

έχουν παραμείνει σε

μεγάλο βαθμό αμετάβλητοι. Ωστόσο,

ορισμένοι παρατηρητές

έχουν επικρίνει το

σημερινό σύστημα

στάθμισης κινδύνου,

ιδίως την προσέγγιση

βάσει εσωτερικών

διαβαθμίσεων (IRBA), την

οποία οι περισσότερες

τράπεζες τείνουν να

χρησιμοποιούν.

|

|

|

|

|

|

|

| |

Το IRBA είναι ουσιαστικά

ένα μοντέλο πιστωτικού

κινδύνου για

χαρτοφυλάκιο εταιρικών

δανείων. Καθορίζει

συντελεστή στάθμισης για

κάθε μεμονωμένο δάνειο

με βάση τη συνεισφορά

του δανείου στην αξία σε

κίνδυνο, μετρούμενη με

βάση τις πιθανές ζημίες

δανείων του

χαρτοφυλακίου σε

επιλεγμένο επίπεδο

στατιστικής εμπιστοσύνης

(το IRBA χρησιμοποιεί

ένα επίπεδο εμπιστοσύνης

99,9%). Οι βασικές

εισροές στο μοντέλο IRBA

είναι οι πιθανότητες

αδυναμίας πληρωμής των

δανειοληπτικών

επιχειρήσεων και η

απώλεια των δανείων λόγω

των λόγων αθέτησης.

Μια ανησυχία είναι ότι

τα υψηλά βάρη κινδύνου

για τους πιο

επικίνδυνους εταιρικούς

δανειολήπτες στο IRBA,

μαζί με τις γενικότερες

υψηλότερες κεφαλαιακές

απαιτήσεις, μπορεί να

αποθαρρύνουν τις

παραγωγικές

επιχειρηματικές

επενδύσεις. Για

παράδειγμα, οι Admati

και Hellwig (2013)

γράφουν ότι "η σημερινή

διάρθρωση των κανονισμών

μπορεί στην

πραγματικότητα να

εισαγάγει προκαταλήψεις

κατά των επιχειρηματικών

δανείων". Πρέπει συνεπώς

οι συντελεστές στάθμισης

να είναι «πιο επίπεδες»

σε σχέση με τους

κινδύνους από εκείνους

του πλαισίου IRBA; 1

Σε μια πρόσφατη εργασία,

εξετάζουμε το ερώτημα

αυτό με τη λήψη

βέλτιστων κεφαλαιακών

απαιτήσεων για τον

εταιρικό δανεισμό των

τραπεζών σε ένα μοντέλο

στο οποίο οι

επιχειρήσεις έχουν

περιορισμένη πίστωση και

μπορεί να διαφέρουν στην

παραγωγικότητά τους (Ambrocio

και Jokivuolle 2017). Βρίσκουμε

ότι τα βέλτιστα βάρη

κινδύνου είναι πράγματι

πιο επίπεδη από εκείνα

που έχουν ρυθμιστεί μόνο

για την προστασία από

τις αστοχίες των

τραπεζών. Όταν οι

ριψοκίνδυνοι

δανειολήπτες είναι πιο

παραγωγικοί από τους

δανειολήπτες χαμηλού

κινδύνου, αυτό το

φαινόμενο επιπέδωσης

ενισχύεται. Οι

συντελεστές στάθμισης

κινδύνου πρέπει να

διευρυνθούν περαιτέρω

εάν οι κίνδυνοι των

δανειοληπτών

επανεκτιμηθούν προς τα

πάνω και υπάρχει μια

αυξημένη αύξηση των

κεφαλαιακών απαιτήσεων. Μια

τέτοια κατάσταση είναι

μία πιθανή ερμηνεία της

μετάβασης από τη

Βασιλεία ΙΙ στη Βασιλεία

ΙΙΙ.

Αυτά τα θεωρητικά

αποτελέσματα δίνουν

στήριξη στις ανησυχίες

ότι οι σημερινές

σταθμίσεις κινδύνου,

μαζί με το συνολικό

υψηλότερο επίπεδο

κεφαλαιακών απαιτήσεων,

ενδέχεται να προκαλέσουν

μεροληψία έναντι των

παραδοσιακών

επιχειρηματικών δανείων,

τα οποία συνήθως θα

αποκτήσουν σχετικά υψηλό

συντελεστή στάθμισης στο

σύστημα IRBA. Αυτό

περαιτέρω υποδηλώνει ότι

το σύστημα στάθμισης

κινδύνου IRBA ενδέχεται

να μην είναι το βέλτιστο

από την άποψη της

οικονομικής ανάπτυξης. 2

Περιγραφή μοντέλου

Το μοντέλο μας είναι ένα

απλό μοντέλο τραπεζικής

όπου οι οικονομικοί

κίνδυνοι και οι

οικονομικές ανταμοιβές

αποτελούν εμπόδιο. Οι

επιχειρηματίες είναι

δανειολήπτες και

διαφέρουν ως προς τον

κίνδυνο αθέτησης και την

παραγωγικότητα του τομέα

τους. 3 Σημαντικό

είναι ότι είναι ότι

μπορούν μόνο να

δανειστούν μέχρι ένα

κλάσμα της αξίας του

επενδυτικού σχεδίου τους. Αυτή

είναι μια βασική ατέλεια

στις πιστωτικές αγορές

που οδηγεί στο κεντρικό

μας αποτέλεσμα. Είναι

επίσης μια αξιοσημείωτη

διαφορά σε σχέση με το

θεωρητικό μοντέλο

χαρτοφυλακίου στο οποίο

βασίζεται ο ισχύων

κανονισμός της Βασιλείας,

το οποίο υπονοεί σιωπηρά

άριστες αγορές χωρίς

τριβές. Επιπλέον,

υποθέτουμε ότι οι

τράπεζες αντιμετωπίζουν

έναν μη διαφοροποιημένο

τομέα κίνδυνο στα

χαρτοφυλάκια δανείων

τους. Ως εκ τούτου, οι

τράπεζες υποβάλλονται σε

κίνδυνο αποτυχίας.

Σύμφωνα με την άποψη ότι

οι τράπεζες

διαδραματίζουν ειδικό

ρόλο στη διευκόλυνση της

οικονομικής

δραστηριότητας, οι

αποτυχίες των τραπεζών

στο μοντέλο μας

δημιουργούν κοινωνικό

κόστος, το οποίο οι

τράπεζες δεν

εσωτερικοποιούνται και

ως εκ τούτου παρέχουν

την ώθηση για ρύθμιση

κεφαλαίων. Το μετοχικό

κεφάλαιο της Τράπεζας

θεωρείται ότι είναι η

πιο δαπανηρή μορφή

χρηματοδότησης για τις

τράπεζες από τις

καταθέσεις. Το

φορολογικό πλεονέκτημα

του χρέους θα ήταν ένας

συνήθης λόγος γι 'αυτό. Οι

τράπεζες είναι

ανταγωνιστικές και, ως

εκ τούτου, μεταφέρουν το

κόστος των κεφαλαιακών

απαιτήσεων στους

δανειολήπτες τους. Η

ζήτηση δανείων

ανταποκρίνεται αναλόγως,

έτσι ώστε οι κεφαλαιακές

απαιτήσεις να

διαδραματίζουν σημαντικό

ρόλο στην κατανομή των

τραπεζικών πιστώσεων

μεταξύ τομέων.

Ο μηχανισμός πίσω από το

κύριο αποτέλεσμα

λειτουργεί ως εξής. Πρώτον,

οι υψηλότερες

κεφαλαιακές απαιτήσεις

μειώνουν την τραπεζική

μόχλευση, η οποία με τη

σειρά της μειώνει τόσο

τη συχνότητα όσο και το

μέγεθος των τραπεζικών

αποτυχιών. Δεύτερον, οι

υψηλότερες κεφαλαιακές

απαιτήσεις μειώνουν

επίσης τη μόχλευση των

δανειοληπτών, αυξάνοντας

το κόστος δανεισμού, το

οποίο σφίγγει τον

περιορισμό των

εξασφαλίσεων. Αυτό

μειώνει περαιτέρω το

ποσό του δανεισμού ανά

μονάδα καθαρής θέσης του

δανειολήπτη. Ο βέλτιστος

συντελεστής στάθμισης

κινδύνου εξαιτίας αυτών

των δύο επιδράσεων της

μόχλευσης - η πρώτη στην

αποτυχία των τραπεζών

και η δεύτερη στην

παραγωγική επένδυση.

Όταν συγκρίνουμε τα

IRBA-μιμητικά βάρη

κινδύνου με τα βέλτιστα

βάρη κινδύνου στο

μοντέλο μας,

διαπιστώνουμε ότι τα

βάρη του κινδύνου είναι

πιο επίπεδη, ακόμη και

αν δεν υπάρχουν διαφορές

παραγωγικότητας μεταξύ

των τομέων. Το

αποτέλεσμα της

ισοπέδωσης μπορεί να

γίνει κατανοητό ως εξής. Όταν

αυξάνεται ο συντελεστής

στάθμισης ενός τομέα, ο

περιορισμός του

πραγματικού δανεισμού

για τον τομέα αυτό

γίνεται πιο αυστηρός. Ως

αποτέλεσμα, το σχετικό

μέγεθος του τομέα

μειώνεται. Αυτό όχι μόνο

μειώνει την παραγωγή

στον τομέα, αλλά μειώνει

επίσης το μέγεθος του

κοινωνικού κόστους της

αστοχίας των τραπεζών

που προκύπτει από αυτόν

τον τομέα. Από την άλλη

πλευρά, θα χρειαζόταν

πολύ μεγαλύτερη αύξηση

του συντελεστή στάθμισης

κινδύνου για να

προκαλέσει την ίδια

μείωση στην πιθανότητα

τραπεζικής αποτυχίας για

τραπεζικό δανεισμό σε

τομέα πιο επικίνδυνο σε

σχέση με τραπεζικό

δανεισμό σε ασφαλέστερο

τομέα. Στην

πραγματικότητα,

Ως εκ τούτου, είναι

καλύτερο να ανεχθεί

υψηλότερη πιθανότητα

αποτυχίας για τις

τράπεζες που δανείζουν

σε τομείς υψηλού

κινδύνου από ό, τι για

τις τράπεζες που

δανείζουν σε τομείς

χαμηλού κινδύνου και

έχουν πιο ομοιόμορφη

κατανομή της παραγωγής

σε διάφορους τομείς. Η

μείωση των συντελεστών

στάθμισης των κινδύνων

ενισχύεται περαιτέρω εάν

οι κίνδυνοι και η

παραγωγικότητα μεταξύ

των τομέων είναι θετικά

συσχετισμένοι και εάν

ένα υψηλότερο μέσο

επίπεδο κινδύνου για

αθέτηση υποχρεώσεων

απαιτεί υψηλότερο μέσο

επίπεδο κεφαλαιακών

απαιτήσεων.

Ποσοτική εκτίμηση των

βέλτιστων βαρών κινδύνου

Για να αξιολογήσουμε την

ποσοτική σημασία των

θεωρητικών μας

αποτελεσμάτων,

ταιριάζουμε τα βασικά

χαρακτηριστικά του

μοντέλου με τα δεδομένα

των εταιρικών δανείων

των ΗΠΑ για να

εκτιμήσουμε τη σχετική

σημασία της εσφαλμένης

κατανομής της πίστωσης

που προκαλείται από ένα

σύστημα στάθμισης

κινδύνου που βασίζεται

αποκλειστικά στον

κίνδυνο. Διαπιστώνουμε

ότι οι απώλειες

ευημερίας από τον

κανονισμό που βασίζεται

αποκλειστικά στον

κίνδυνο, τείνουν να

είναι μικρές.

Συγκεκριμένα,

χρησιμοποιούμε δεδομένα

σχετικά με τους

εσωτερικούς βαθμούς

πιστοληπτικής

αξιολόγησης για τα

εμπορικά δάνεια των ΗΠΑ

που λαμβάνονται από την

έρευνα της Federal

Reserve Board από

μεγάλους τραπεζικούς

οργανισμούς. 4 Η

έρευνα παρέχει

πληροφορίες για τις

μετοχές και τις

πιθανότητες αθέτησης σε

επτά κατηγορίες

πιστοληπτικής ικανότητας

(χρησιμοποιώντας την

κλίμακα S & P) στα

βιβλία εμπορικών δανείων

των τραπεζών. Το επίπεδο

του μη διαφοροποιούμενου

κινδύνου χαρτοφυλακίου

βαθμονομείται έτσι ώστε

για κάθε τράπεζα, το

χαρτοφυλάκιο της

τράπεζας κινδυνεύει στο

μοντέλο μας να ταιριάζει

με αυτό που λαμβάνεται

από το μοντέλο IRBA.

Δεδομένου ότι τα

δεδομένα δεν παρέχουν

κοινή κατανομή του

κινδύνου και της

παραγωγικότητας του

δανειολήπτη, εξετάζουμε

δύο περιπτώσεις για τη

διανομή των

παραγωγικότητας του

δανειολήπτη. Πρώτον,

υποθέτουμε ότι όλοι οι

δανειολήπτες είναι

εξίσου παραγωγικοί. Δεύτερον,

υποθέτουμε ότι οι πιο

ριψοκίνδυνοι

δανειολήπτες είναι πιο

παραγωγικοί από τους

ασφαλέστερους

δανειολήπτες και ορίζουν

τις παραγωγικότητες σε

επτά ισόποσες τιμές (αντιστοιχώντας

τον αριθμό κατηγοριών

αξιολόγησης στα δεδομένα)

έτσι ώστε ο πιο

επικίνδυνος δανειολήπτης

να είναι περίπου 90% πιο

παραγωγικός από τον

ασφαλέστερο δανειολήπτη. 5 Για

να ταιριάξουμε τις

παραγωγικότητες με τη

μόχλευση, υποθέσαμε ότι

ο παράπλευρος

περιορισμός είναι ο

ίδιος σε όλους τους

δανειολήπτες και ισούται

με το 30% της καθαρής

θέσης του δανειολήπτη.

Θεωρούμε διάφορες τιμές

για το κόστος των

τραπεζικών αποτυχιών

βάσει εκτιμήσεων από τη

βιβλιογραφία. Συγκεκριμένα,

θεωρούμε μια συντηρητική

αξία που συνεπάγεται

κόστος αποτυχίας

τραπεζών σε περίπου 15%

της παραγωγής, μια

ενδιάμεση αξία 25% της

παραγωγής και μια υψηλή

αξία 33% της παραγωγής. 6

Το σχήμα 1 απεικονίζει

τα βέλτιστα βάρη

κινδύνου έναντι εκείνων

που αντιπροσωπεύουν τα

βάρη κινδύνου τύπου IRBA. Για

το ποσό αυτό, υποθέσαμε

ότι το κόστος των

τραπεζικών αποτυχιών

είναι ίσο με το 15% της

παραγωγής. Το αριστερό

οικόπεδο έχει σταθερές

παραγωγικότητες σε όλους

τους τομείς δανειολήπτη. Η

σωστή πλοκή έχει τους

πιο ριψοκίνδυνους

δανειολήπτες πιο

παραγωγικούς. Ο

οριζόντιος άξονας

μετράει τον κίνδυνο του

δανειολήπτη όσον αφορά

την πιθανότητα αθέτησης

και ο κάθετος άξονας

μετράει το συντελεστή

στάθμισης. Μπορούμε να

διαπιστώσουμε ότι η

διαφορά μεταξύ των

βέλτιστων βαρών κινδύνου

τύπου IRBA και του IRBA

είναι πιο έντονη για

τους δανειζόμενους με

υψηλότερο κίνδυνο. Όταν

ο κίνδυνος και η

παραγωγικότητα

συσχετίζονται θετικά (το

δεξιό οικόπεδο), η

διαφορά είναι κάπως

μεγαλύτερη.

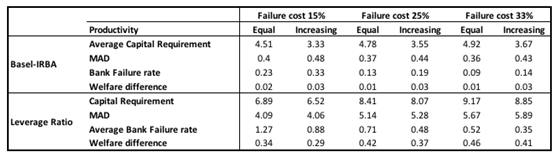

Τα αποτελέσματα της

βαθμονόμησης αναφέρονται

σε αριθμούς στον Πίνακα

1. Ορίζουμε το κόστος

ευημερίας από την άποψη

της ποσοστιαίας διαφοράς

στην αναμενόμενη

κατανάλωση σε σχέση με

τη βέλτιστη. Όπως

δείχνει ο πίνακας, το

κόστος κοινωνικής

πρόνοιας για την

υιοθέτηση των

κεφαλαιακών απαιτήσεων

που βασίζονται

αποκλειστικά στον

κίνδυνο (Basel / IRBA)

φαίνεται να είναι αρκετά

μέτριο σε ποσοστό έως

0,03%. Όπως δείχνει ο

Πίνακας 1, το κόστος

αυτό αυξάνεται εάν

υπάρχει θετική συσχέτιση

μεταξύ του κινδύνου του

δανειολήπτη και της

παραγωγικότητας. Η

σχετική διαφορά μεταξύ

των δύο κανονιστικών

καθεστώτων καθίσταται

μικρότερη, τόσο

μεγαλύτερο είναι το

κόστος των τραπεζικών

αποτυχιών, διότι τότε η

πτυχή της

χρηματοπιστωτικής

σταθερότητας των

συντελεστών στάθμισης

κινδύνου τείνει να

κυριαρχεί στην πτυχή της

κατανομής των πιστώσεων.

Στον Πίνακα 1

υπολογίσαμε επίσης το

κόστος ευημερίας για την

υιοθέτηση ενός

ρυθμιστικού συστήματος

όπου όλα τα εταιρικά

δάνεια χρεώνονται με την

ίδια κεφαλαιακή απαίτηση,

ίση με τον μέσο όρο του

βέλτιστου συνόλου

(«ratio of leverage»). Το

σύστημα αυτό, που

ισοδυναμεί με μια απλή

απαίτηση αναλογίας

μόχλευσης στις τράπεζες,

δημιουργεί οριακά

υψηλότερες απώλειες

ευημερίας κατά μία τάξη

μεγέθους μεγαλύτερες έως

0,46%.

Σχήμα 1 Βέλτιστα

βάρη κινδύνου σε σχέση

με τον τύπο Basel / IRBA

ως συνάρτηση του

κινδύνου του δανειολήπτη

Σημειώσεις :

Η αριστερή ομάδα

αναφέρει τους

συντελεστές στάθμισης σε

ποσοστό επί τοις εκατό

σύμφωνα με το σενάριο

της ίσης παραγωγικότητας. Η

δεξιά επιτροπή αναφέρει

τους συντελεστές

στάθμισης σε ποσοστό

όταν οι πιο ριψοκίνδυνοι

δανειολήπτες είναι πιο

παραγωγικοί. Τα βάρη

κινδύνου ορίζονται ως ο

λόγος της κεφαλαιακής

απαίτησης σε έναν

συγκεκριμένο τομέα σε

σχέση με τη μέση

κεφαλαιακή απαίτηση για

όλους τους τομείς. Οι

κατηγορίες κινδύνου,

όσον αφορά τις

πιθανότητες αθέτησης

(PD), βρίσκονται στους

οριζόντιους άξονες.

Όπως αναμενόταν, στον

πίνακα 1 το μέσο επίπεδο

κεφαλαιακών απαιτήσεων

αυξάνει το κοινωνικό

κόστος των τραπεζικών

αποτυχιών. Ως

προειδοποίηση, το

μοντέλο σχεδιάστηκε κατά

κύριο λόγο για να

μελετήσει τα βάρη

κινδύνου και όχι το

βέλτιστο επίπεδο

κεφαλαιακών απαιτήσεων,

οπότε δεν θέλουμε να

αντλήσουμε συμπεράσματα

πολιτικής από τα

αποτελέσματα σχετικά με

το επίπεδο. Ωστόσο, η

πρόσθετη ανάλυση με το

βαθμονομημένο μοντέλο

μας δείχνει ότι, από την

άποψη της καλής

διαβίωσης, είναι πιο

σημαντικό να επιτύχουμε

το συνολικό επίπεδο των

κεφαλαιακών απαιτήσεων

από το να προσαρμόσουμε

τα βάρη των κινδύνων.

Πίνακας 1 Σύγκριση

της ορθής μεταχείρισης

των κεφαλαιακών

απαιτήσεων τύπου Basel /

IRBA και απαίτηση

αναλογίας μόχλευσης (αμφότερες

με τις βέλτιστες

απαιτήσεις)

Σημειώσεις :

Οι πρώτες τέσσερις

σειρές αναφέρουν

αποτελέσματα όταν

συγκρίνονται οι

απαιτήσεις που

βασίζονται αποκλειστικά

στον κίνδυνο με το

βέλτιστο. Η πρώτη σειρά

αναφέρει το ποσοστό

αποτυχίας τράπεζας στο

πλαίσιο αυτής της

πολιτικής. Η δεύτερη

σειρά δίνει τη μέση

κεφαλαιακή απαίτηση. Η

τρίτη σειρά αναφέρει τη

μέση απόλυτη διαφορά

στις πραγματικές

κεφαλαιακές απαιτήσεις

σε ποσοστιαίες μονάδες. Η

τέταρτη σειρά αναφέρει

την απώλεια πρόνοιας σε

ποσοστιαίες μονάδες. Η

πέμπτη έως την όγδοη

σειρά αναφέρουν τις

ίδιες τιμές βάσει μιας

απαίτησης καθαρού δείκτη

μόχλευσης. Οι στήλες

αντικατοπτρίζουν

διαφορετικές παραδοχές

όσον αφορά το κόστος

αποτυχίας των τραπεζών (από

15 έως 33% της παραγωγής)

και τις διαφορές

παραγωγικότητας μεταξύ

των τομέων. Όλοι οι

μέσοι όροι σταθμίζονται

βάσει των τομεακών

μεριδίων.

Συμπεράσματα

Έχουν διεξαχθεί πολλές

έρευνες σχετικά με τις

επιπτώσεις και τη

βέλτιστη βαθμονόμηση του

επιπέδου κεφαλαιακών

απαιτήσεων μετά την

παγκόσμια κρίση. Ταυτόχρονα,

ορισμένοι παρατηρητές

αμφισβήτησαν το σημερινό

σύστημα στάθμισης

κινδύνου βάσει

λεπτομερούς μέτρησης του

κινδύνου. Σε συνδυασμό

με τη μετατόπιση των

κεφαλαιακών απαιτήσεων

στη Βασιλεία ΙΙΙ, είναι

οι υψηλότεροι

συντελεστές στάθμισης

που αποθαρρύνουν ήδη τις

παραγωγικές επενδύσεις;

Υπό το φως του

θεωρητικού μοντέλου μας,

αυτό είναι ένα πιθανό

πρόβλημα. Ωστόσο, βάσει

μιας ποσοτικής εκτίμησης

του μοντέλου, η απάντηση

στην παραπάνω ερώτηση

είναι "κατά πάσα

πιθανότητα όχι πολύ". Ως

εκ τούτου, οι σημερινές

κεφαλαιακές απαιτήσεις

που βασίζονται στον

κίνδυνο δεν πρέπει να

απέχουν πολύ από το σήμα. Ωστόσο,

η περίπτωση για πιο

επίπεδους συντελεστές

στάθμισης κινδύνου

μπορεί να είναι

ισχυρότερη για

οικονομίες που

εξαρτώνται περισσότερο

από τις τράπεζες σε

σχέση με τις ΗΠΑ, τη

χώρα από την οποία

έχουμε λάβει την

κατανομή της

επικινδυνότητας του

δανειολήπτη στην

ποσοτική μας αξιολόγηση. Για

παράδειγμα, η

χρηματοδότηση των

τραπεζών είναι πιο

σημαντική για την Ευρώπη,

όπου σε πολλές χώρες, ο

μικρομεσαίος εταιρικός

τομέας που εξαρτάται σε

μεγάλο βαθμό από τις

τράπεζες έχει κεντρική

θέση στην οικονομία. Επιπλέον,

το μοντέλο μας δεν

λαμβάνει υπόψη τις

δυναμικές συνέπειες στην

παραγωγικότητα της

χρηματοδότησης

καινοτόμων αλλά υψηλού

κινδύνου έργων μέσω

τραπεζικών δανείων. Επομένως,

Τέλος, μπορεί να

υποστηριχθεί ότι τα

σημερινά βάρη κινδύνου

της Βασιλείας IRBA είναι

ήδη χαμηλότερα για τους

δανειολήπτες υψηλότερου

κινδύνου από ό, τι τα

βάρη κινδύνου που

βασίζονται αποκλειστικά

στον κίνδυνο. Αυτό

συμβαίνει λόγω ορισμένων

στοιχείων εξομάλυνσης

που συμφωνήθηκαν στο

πλαίσιο των κανόνων της

IRBA ήδη στη Βασιλεία ΙΙ. Τα

θεωρητικά μας

αποτελέσματα μπορεί να

θεωρηθούν ότι παρέχουν

ένα πιθανό σκεπτικό για

αυτά τα χαρακτηριστικά.

βιβλιογραφικές αναφορές

Ambrocio, G και E

Jokivuolle (2017), "Πρέπει

οι απαιτήσεις κεφαλαίου

των τραπεζών να είναι

λιγότερο ευαίσθητες στον

κίνδυνο;", Bank of

Finland, Paper

discussion10 / 2017.

Admati, A and M Hellwig

(2013), τα

νέα ρούχα του τραπεζίτη:

Τι συμβαίνει με τις

τραπεζικές συναλλαγές

και τι πρέπει να κάνουμε

γι 'αυτό; ,

Princeton, NJ: Princeton

University Press.

Boyd, J και A Heitz

(2016), «Το κοινωνικό

κόστος και τα οφέλη των

υπερβολικά μεγάλων προς

αποτυχημένες τράπεζες: Α

'οριοθετική« άσκηση », Journal

of Banking and Finance 68:

251-265.

Gordy, MB (2000), "Μια

συγκριτική ανατομία

μοντέλων πιστωτικού

κινδύνου", Journal

of Banking and Finance 23:

119-149.

Haldane, Α (2010), "Η

ερώτηση 100 δισ. Δολ.",

Τράπεζα της Αγγλίας,

ομιλία.

Hoggarth, G, R Reis και

V Saporta (2002), "Κόστος

αστάθειας του τραπεζικού

συστήματος: Μερικά

εμπειρικά στοιχεία", Journal

of Banking and Finance 26:

825-855.

Hsieh, CT και P Klenow

(2009), "Κακή κατανομή

και παραγωγή TFP στην

Κίνα και την Ινδία", Quarterly

Journal of Economics 124

(4): 1403-1448.

Syverson, C (2004), "Η

διασπορά προϊόντων και η

διασπορά παραγωγικότητας", Review

of Economics and

Statistics 86

(2): 534-550.

Syverson, C (2011), "Τι

καθορίζει την

παραγωγικότητα;", Journal

of Economic Literature 49

(2): 326-265.

Σημειώσεις

[1] Το IRBA έχει επίσης

επικριθεί για άλλους

λόγους, αλλά εδώ

επικεντρωνόμαστε μόνο

στο αν έχει άσκοπες

επιπτώσεις στην κατανομή

της πίστωσης.

[2] Εκπρόσωποι του

τραπεζικού κλάδου, ιδίως

στην Ευρώπη, εξέφρασαν

επίσης ανησυχίες ότι οι

αυξημένες κεφαλαιακές

απαιτήσεις (μαζί με το

σημερινό σύστημα

στάθμισης κινδύνου)

ενδέχεται να θέσουν σε

κίνδυνο την επαρκή

χορήγηση δανείων σε

μικρομεσαίες

επιχειρήσεις, οι οποίες

συχνά θεωρούνται

κρίσιμες για την

ευρωπαϊκή οικονομίες. Δείτε

τον Christian Clausen,

τότε πρόεδρο της

Ευρωπαϊκής Ομοσπονδίας

Τραπεζών, στους

Financial Times, 16

Νοεμβρίου 2014.

[3] Για να διατηρηθούν

τα πράγματα απλά στο

μοντέλο, όλοι οι

δανειολήπτες σε έναν

δεδομένο τομέα έχουν όχι

μόνο την ίδια

παραγωγικότητα αλλά

έχουν και τα ίδια

χαρακτηριστικά κινδύνου

και έτσι ανήκουν στην

ίδια κατηγορία κινδύνου. Αυτή

η υπόθεση μπορεί να

γενικευθεί και τα

αποτελέσματα θα

παραμείνουν ποιοτικά τα

ίδια.

[4] Τα στοιχεία για τα

τραπεζικά χαρτοφυλάκια

γενικά δεν είναι

διαθέσιμα στο κοινό. Μια

σπάνια εξαίρεση είναι τα

συγκεντρωτικά στοιχεία

χαρτοφυλακίου από το

Gordy (2000) τα οποία

χρησιμοποιούμε αλλά τα

οποία πρέπει να ληφθούν

μόνο ως επεξηγηματικά. Προς

το παρόν, δεν μπορέσαμε

να λάβουμε ευρωπαϊκά

στοιχεία για τα

τραπεζικά δάνεια ανά

κατηγορία κινδύνου.

[5] Ο Syverson (2004,

2011) έχει αναλογία 1,92

για το 90ο και το 10ο

πενταετές επίπεδο στις

αμερικανικές

μεταποιητικές

βιομηχανίες και οι Hsieh

και Klenow (2009)

βρίσκουν ποσοστά 5 για

την Κίνα και την Ινδία.

[6] Βλέπε Hoggarth et

al. (2002), οι οποίοι

εκτιμούν μείωση της

παραγωγής κατά 15-20% σε

ανταπόκριση στις

τραπεζικές κρίσεις και

Boyd και Heitz (2016)

για εκτιμήσεις γύρω στο

22-27%. Στο άκρο των

εκτιμήσεων, ο Haldane

(2010) επιβαρύνει

περίπου το 1 έως 5 φορές

το ΑΕΠ για συστημικές

κρίσεις λόγω των συνεχών

επιπτώσεών του.

Gene Ambrocio

- Research Economist,

Bank of Finland

Esa Jokivuolle

- Head of Research,

Research Unit, Bank of

Finland

Άρθρο στο Voxeu

Org

|

|

|

Greek Finance Forum |

| |

|

Σχόλια Χρηστών |

|

|

| |

|

|

|

|

|