|

Στην ειδησεογραφία, ήρεμη ημέρα και στις

διεθνείς αγορές, με τους βασικούς δείκτες από το

ξεκίνημα της ημέρας να καταγράφουνε μικρά κέρδη

(στο +0,32% ο DAX).

Μικρά στο ξεκίνημα και για τη

Wall Street, με τον S&P

500 στο +0,22%. Διαγραμματικά και συνολικά

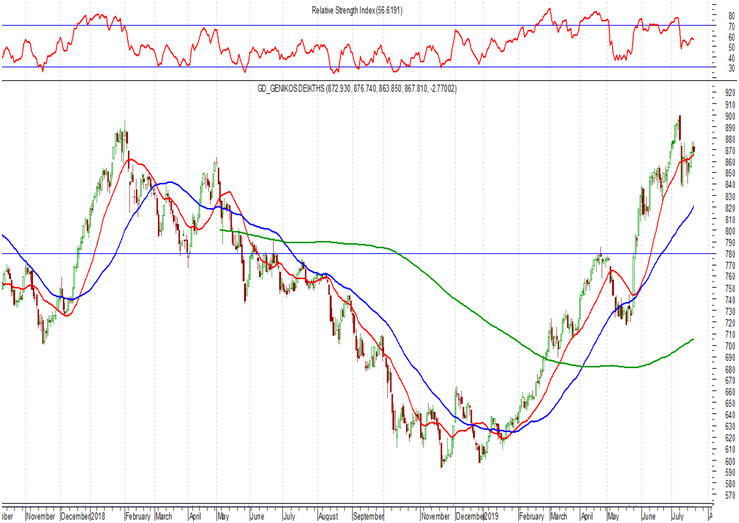

κάνοντας ένα σχόλιο για το Χ.Α. Θα επαναλάβουμε

πως η φάση παλινδρόμησης αναμένεται αν

συνεχιστεί, με πρώτο μέλημα για τις επόμενες

εβδομάδες. Να γίνει μια νέα βάση της αγοράς

κοντά στις 890 – 900 μονάδες και σίγουρα πάνω

από τα επίπεδα των 840 – 850 μονάδων, στηρίξεις

κομβικής σημασίας. Στηρίξεις οι οποίες είχαμε

δοκιμαστεί την πρώτη εβδομάδα με τις εκλογές και

συγκεκριμένα την Τρίτη και την Τετάρτη. Στα

επιμέρους σημεία και όπως αναφέραμε, με απώλειες

2,30% οι τράπεζες, με τον τραπεζικό δείκτη στις

751,86 μονάδες, χαμηλότερα των 785 – 795 μονάδων,

κάτι το οποίο θα επαναλάβουμε και σήμερα πως μας

προβληματίζει.

Στις επιμέρους τραπεζικές μετοχές η μετοχή της

Alpha Bank έκλεισε με

απώλειες 2,87% στα 1,593 ευρώ. Στα 2,334 ευρώ η

ΕΤΕ (-1,10%), η Eurobank στα 0,84 ευρώ (-1,18%)

και τέλος με τις μεγαλύτερες απώλειες 5,36% η

μετοχή της Πειραιώς (2,65 ευρώ).

Στο

υπόλοιπο ταμπλό και στον FTSE

25, με σημαντικά κέρδη η μετοχή της ΔΕΗ (2,37

ευρώ, +6,76%), των ΕΛΠΕ (9,16 ευρώ, +2,58%),

καθώς και με άνοδο η μετοχή της Γεκτερνα (6,11

ευρώ, +1,83%), του ΟΠΑΠ (9,95 ευρώ, +0,20%) και

του ΟΛΠ (23,80 ευρώ, +0,42%). Με απώλειες η

μετοχή του Ελλάκτωρα (1,98 ευρώ, -2,70%), της

Μυτιληναίος (11,11 ευρώ, -0,32%) και του ΟΤΕ

(12,38 ευρώ, -0,16%).

Πέραν του FTSE 25, με

μεγάλες απώλειες η μετοχή της Αττικής (0,40 ευρώ,

-8,15%).

Στους επιμέρους δείκτες, όπως αναφέραμε με

αισθητές απώλειες 2,30% έκλεισε ο τραπεζικός,

στις 751,86 μονάδες. Με απώλειες 0,48% ο

FTSE 25 (2.140,75

μονάδες) και οριακά κέρδη 0,09% ο

FTSE Mid Term

(1.295,40 μονάδες). Αναφορικά με το ΓΔ, έκλεισε

στις 864,99 μονάδες, -0,32%, με τζίρο 54εκ ευρώ,

μειωμένος σε σχέση με τις προηγούμενες ημέρες.

Στο

ισοζύγιο των μετοχών, 54 έκλεισαν ανοδικές, 48

καθοδικές, με 89 να παραμένουνε αμετάβλητες ή να

μην κάνουνε πράξη. |