|

|

|

|

|

|

'Ενα θέμα που απασχόλησε

συχνά τον οικονομικό

Τύπο στο μεγαλύτερο

μέρος του 2018 ήταν το

ολοένα και μεγαλύτερο

ρίσκο στις αναδυόμενες

αγορές. Οι αναδυόμενες

οικονομίες αποτελούν,

φυσικά, ένα σύνολο με

μεγάλες διαφορές. Αλλά

οι αποδόσεις των

κρατικών τους ομολόγων

έχουν σημειώσει

αξιοσημείωτη άνοδο,

καθώς οι εισροές

κεφαλαίων προς αυτές τις

αγορές έχουν μειωθεί εν

μέσω της γενικότερης

άποψης για επιδείνωση

των συνθηκών.

|

|

|

|

|

|

|

| |

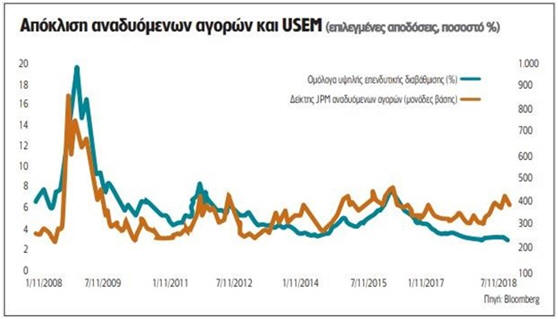

Ιστορικά, υπάρχει στενή

σχέση μεταξύ του

αμερικανικού εταιρικού

χρέους υψηλών αποδόσεων

και των υψηλών αποδόσεων

κρατικών ομολόγων από

αναδυόμενες αγορές. Στην

ουσία, το υψηλών

αποδόσεων εταιρικό χρέος

των ΗΠΑ είναι

η αναδυόμενη αγορά που

υφίστανται εντός της

αμερικανικής οικονομίας

(ας το αποκαλέσουμε

αναδυόμενο αμερικανικό

χρέος - USEM). Παρ’ όλα

αυτά, στην πάροδο του

έτους, οι πορείες τους

σημείωσαν απόκλιση (βλ.

γράφημα 1). Συγκεκριμένα,

οι αποδόσεις των

αμερικανικών εταιρικών

ομολόγων δεν κατάφεραν

να αυξηθούν κατ’

αναλογία με τις

αποδόσεις των ομολόγων

από αναδυόμενες αγορές.

Πού οφείλεται αυτή η

απόκλιση; Μήπως οι

αγορές υπερεκτιμούν τους

κινδύνους που εγκυμονεί

το σταθερό εισόδημα

αναδυόμενων αγορών (οι

αποδόσεις αναδυόμενων

αγορών είναι «πολύ

υψηλές»); Ή μήπως

υποτιμούν τους κινδύνους

που εγκυμονούν τα

αμερικανικά εταιρικά

ομόλογα χαμηλής

επενδυτικής διαβάθμισης

(οι αποδόσεις USEM είναι

πολύ χαμηλές);

Λαμβάνοντας υπόψη τις

τρέχουσες τάσεις και

κύκλους σε διεθνείς

παράγοντες (επιτόκια

στις ΗΠΑ, την ισχύ του

δολαρίου και τις

διεθνείς τιμές

εμπορευμάτων) συν μια

σειρά δυσμενών, ανά

συγκεκριμένη χώρα,

οικονομικών και

πολιτικών εξελίξεων που

έχουν πρόσφατα επηρεάσει

ορισμένες εκ των

μεγαλύτερων αναδυόμενων

αγορών, κλίνω προς τη

δεύτερη ερμηνεία.

Σε ένα διεθνές

περιβάλλον ακόμη χαμηλών

επιτοκίων, η διαρκής

αναζήτηση αποδόσεων έχει

εντοπίσει μια συγκριτικά

νέα και ελκυστική πηγή

υπό τη μορφή των

εγγυημένων δανειακών

υποχρεώσεων

(collateralized loan

obligations -CLOs) εντός

του κόσμου των

αναδυόμενων αγορών.

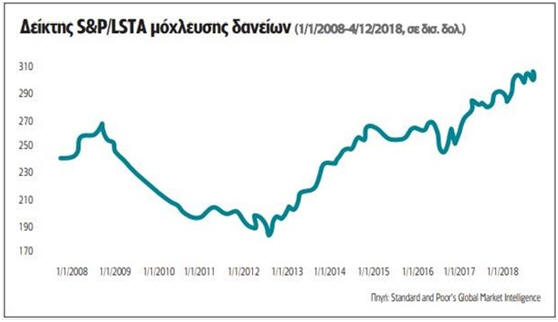

Σύμφωνα με την Ένωση

Βιομηχανίας Αξιογράφων

και Χρηματοοικονομικών

Αγορών (SIFMA), οι νέες

εκδόσεις «συμβατικών»,

εταιρικών ομολόγων

υψηλών αποδόσεων

κορυφώθηκαν το 2017 και

έχουν μειωθεί σημαντικά

φέτος (περίπου 35% έως

τον Νοέμβριο). Η

δραστηριότητα νέων

εκδόσεων κατευθύνθηκε

στην αγορά CLOs, με

σημαντική αύξηση των

νέων εκδόσεων,

αγγίζοντας νέα υψηλά

σχεδόν καθημερινά. Ο

δείκτης S&P/LSTA US

Leveraged Loan 100 Index

δείχνει μια αύξηση

περίπου 70% στις αρχές

Δεκεμβρίου από τα χαμηλά

του 2012 (βλ. γράφημα

2), με τις εκδόσεις να

αγγίζουν επίπεδα ρεκόρ

το 2018. Στη γλώσσα των

αναδυόμενων αγορών, το

USEM προσελκύει μεγάλες

εισροές κεφαλαίων.

Αυτές οι CLOs

παρουσιάζουν πολλές

ομοιότητες με τα

εγγυημένα με υποθήκες

χρεόγραφα

(mortgage-backed

securities) που

ευθύνονται για την

subprime κρίσης πριν από

μία δεκαετία. Στη

διάρκεια των ημερών

ευφορίας, οι τράπεζες

πακετάριζαν δάνεια και

απομάκρυναν το ρίσκο από

τους ισολογισμούς τους.

Με τον καιρό, αυτή η

πρακτική τροφοδότησε

αύξηση του χαμηλής

ποιότητας δανεισμού,

καθώς οι τράπεζες δεν

χρειαζόταν να επωμισθούν

τις συνέπειες.

Κατά παρόμοιο τρόπο, το

μερίδιο των «πιο

Αδύναμων Κρίκων» -επιχειρήσεις

αξιολόγησης Β ή ακόμη

χαμηλότερη (με αρνητική

προοπτική)- στη συνολική

δραστηριότητα έχει

αυξηθεί εντυπωσιακά από

το 2013-2015. Επιπλέον,

όχι μόνο οι νεότερες

εκδόσεις προέρχονται από

δανειολήπτες χαμηλότερης

ποιότητας, αλλά οι όροι

που συνοδεύουν αυτά τα

εργαλεία -προβλέψεις

σχεδιασμένες έτσι ώστε

να ελαχιστοποιούν το

ρίσκο στάσης πληρωμών-

έχουν καταστεί πολύ

ελαστικοί.

Όπως συνέβαινε και στη

διάρκεια των ημερών

δόξας των χρεογράφων

εξασφαλισμένων με

υποθήκες, υπάρχει μεγάλη

επενδυτική ζήτηση γι’

αυτό το χρέος,

υπενθυμίζοντας το «πρόβλημα

εισροών κεφαλαίου» ή την

«ένδοξη» φάση του κύκλου

κεφαλαιακών ροών. Κάτι

που επαναλαμβάνεται

ιστορικά είναι ότι οι

σπόροι των

χρηματοπιστωτικών

κρίσεων εντοπίζονται στη

διάρκεια των καλών

ημερών. Και αυτές είναι

καλές ημέρες, καθώς η

αμερικανική οικονομία

βρίσκεται ή προσεγγίζει

την πλήρη απασχόληση.

Τα πρακτικά δείχνουν ότι

οι απότομες αυξήσεις

στις εισροές κεφαλαίων

έχουν συχνά κακό τέλος.

Διάφοροι παράγοντες

μπορούν να οδηγήσουν από

την άνοδο του κύκλου σε

πτώση. Στην περίπτωση

των επιχειρήσεων, οι

πιθανότητες αύξησης των

στάσεων πληρωμών

αυξάνονται καθώς

συσσωρεύονται τα επίπεδα

χρέους, «διαβρώνεται» η

αξία των εγγυήσεων (για

παράδειγμα, οι τιμές

πετρελαίου στην

περίπτωση της

αμερικανικής βιομηχανίας

σχιστολιθικού πετρελαίου)

και πτώσης των μετοχικών

τιμών. Και οι τρεις

πηγές ρίσκου στάσης

πληρωμών είναι πλέον

προφανείς, και, ελλείψει

αξιόπιστων εγγυήσεων, η

αγορά CLO (όπως πολλές

άλλες) είναι ευάλωτη σε

μαζικές ρευστοποιήσεις,

διότι οι κυριότεροι

παίκτες είναι σκιώδη

τραπεζικά ιδρύματα που

υπόκεινται σε χαλαρό

ρυθμιστικό πλαίσιο.

Μία δεκαετία μετά το

σκάσιμο της φούσκας

subprime, μία νέα

φαίνεται να λαμβάνει

σχήμα. Μια παγκόσμια

οικονομία που οδεύει

προς αύξηση της

προσφοράς

χρηματοπιστωτικών

στοιχείων ενεργητικού

μας έχει παγιδεύσει σε

ένα παγκόσμιο παιχνίδι

αναμονής για την επόμενη

φούσκα που θα σκάσει

κάπου.

Τα CLOs έχουν κερδίσει

δημοτικότητα και στην

Ευρώπη. Η υψηλότερη

επενδυτική όρεξη για

ευρωπαϊκά CLOs έχει

οδηγήσει σε αύξηση των

εκδόσεων(σχεδόν 40% το

2018). Ιαπωνικές

τράπεζες, αναζητώντας

απεγνωσμένα υψηλότερες

αποδόσεις, έχουν

συρρεύσει ως αγοραστές.

Τα δίκτυα

χρηματοπιστωτικής

μετάδοσης, στην

περίπτωση που πάνε

άσχημα τα πράγματα,

είναι ήδη στημένα.

[SID:12327590]

*H Κάρμεν Μ. Ράινχαρτ

είναι καθηγήτρια

Διεθνούς

Χρηματοπιστωτικού

Συστήματος στην Kennedy

School of Government του

Πανεπιστημίου Χάρβαρντ

Άρθρο στο Project

Syndicate – Πρώτη

μετάφραση Ναυτεμπορική

www.project-syndicate.org

|

|

|

Greek Finance Forum |

| |

|

Σχόλια Χρηστών |

|

|

| |

|

|

|

|

|