|

Κύρια αφορμή για τη

σημερινή πτώση κρίνεται

η

εντυπωσιακά αρνητική

έκθεση της

Quintessential Capital

Management

(η οποία έχει

short

θέση στη μετοχή),

μέλος του Forbes Finance

Council, ότι η Folli

Follie μπορεί να είναι η

επόμενη "ελληνική

Parmalat", δηλαδή μια

εταιρεία που χρεοκόπησε.

Φυσικά την ίδια ώρα

θεωρείται σχεδόν

δεδομένο πως η πτώση

αυτή σχεδόν

οριστικοποιεί την έξοδο

της μετοχής από τον

MSCI.

Σε κάθε περίπτωση η

διοίκηση της εταιρείας

θα πρέπει να δώσει

απαντήσεις σε αυτά τα

σενάρια.

Να σημειωθεί πως μέχρι

το τέλος Μαρτίου η

μετοχή ήταν σορταρισμένη

από το

Oceanwood (σε

ποσοστό 0,5%), μια θέση

η οποία μετά από εκεί

άρχισε να κλείνει και

επίσημα πλέον δε

βρίσκεται πάνω από το

όριο της γνωστοποίησης.

Όπως αναφέρεται στην

έκθεση:

Συγκεκριμένα, το QCM,

επισημαίνει τα εξής:

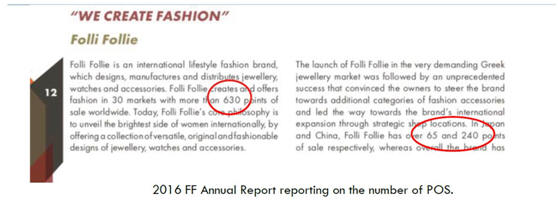

"Α. Το δίκτυο των

σημείων πώλησης (POS)

εμφανίζεται σημαντικά

μικρότερο από το

αναμενόμενο: Πραγματοποιήσαμε

μια εκτεταμένη due

diligence και ελέγξαμε

κάθε μεμονωμένο σημείο

πώλησης (POS), σε μεγάλη

συχνότητα με πολλαπλούς

τρόπους: σε αντίθεση με

τα 630 POS που

αναφέρονται στην ετήσια

έκθεση του 2016, βρήκαμε

στοιχεία μόνο για POS

289. Η πλειοψηφία των

υπολοίπων φαίνεται να

έχει διακόψει τις

δραστηριότητές της.

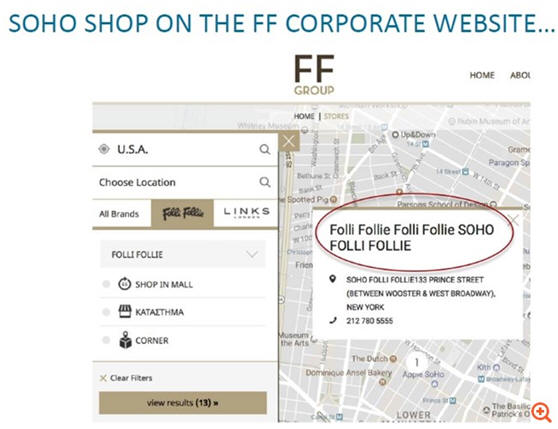

Τι

γράφει η εταιρεία στο

site

της

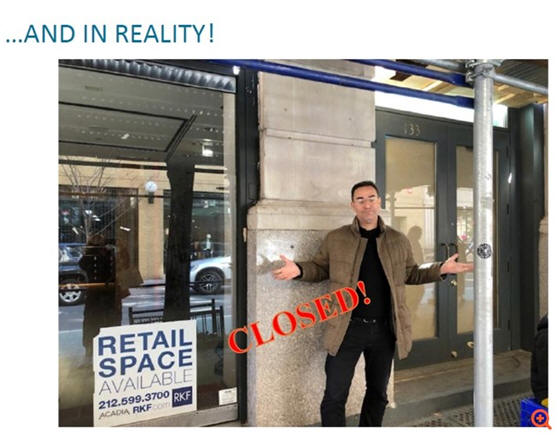

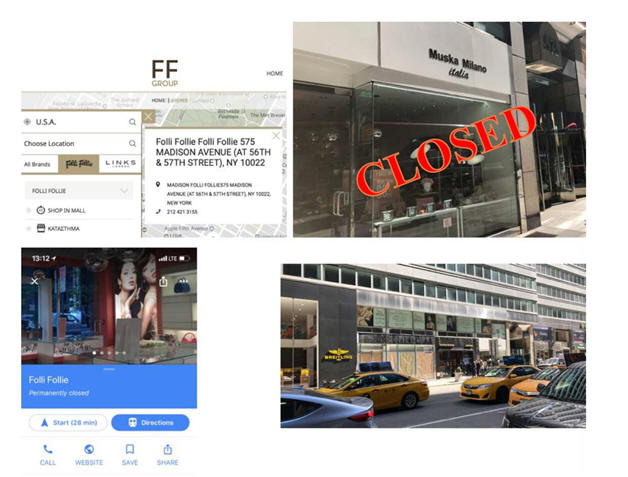

B. Επιτόπιοι έλεγχοι: επισκεφθήκαμε

πολλά POS της FF σε

βασικές στρατηγικές

τοποθεσίες (π.χ. Νέα

Υόρκη και Τόκιο, Ιαπωνία)

και επιβεβαιώνουμε ότι

πολλά κρίσιμα

περιουσιακά στοιχεία που

η εταιρεία εξακολουθεί

να εμφανίζει στο δικό

της site (π.χ.

καταστήματα FF Soho ή FF

Madison Avenue), είναι

πράγματι κλειστά.

Παρατηρήσαμε επίσης πως

μεγάλος αριθμός των POS,

συμπεριλαμβανομένων

αυτών σε θέσεις -

κλειδιά. φαίνεται να

είναι αμελητέου μεγέθους

και σε διαδικασία

εκκαθάρισης.

Γ. Ψηφιακή παρουσία: Πραγματοποιήσαμε

έναν έλεγχο σχετικά με

την παρουσία της FF

online, ελέγχοντας την

επισκεψιμότητα και τη

δημοτικότητα του

ιστότοπου σε κοινωνικά

μέσα και τη συγκριτική

αξιολόγηση έναντι

ανταγωνιστών της FF. Τα

ευρήματά μας δείχνουν

ότι η ψηφιακή παρουσία

της, ιδιαίτερα στην Ασία,

μπορεί να είναι

ενδεικτική μιας πολύ

μικρότερης εταιρείας.

Δ. Οικονομική ανάλυση: Τα

επίσημα στοιχεία της FF

δείχνουν αύξηση των

εσόδων και των κερδών,

αλλά συνεχώς αρνητική

ελεύθερη ταμειακή ροή,

το μεγαλύτερο μέρος της

οποίας εξηγείται από το

μεγάλο και αυξανόμενο

κεφάλαιο κίνησης στις

θυγατρικές της στην Ασία.

Το ποσό των εισπρακτέων

λογαριασμών και τα

αποθέματα των θυγατρικών

της FF στην Ασία

φαίνονται ξεκάθαρα

δυσανάλογα σε σχέση με

τους ανταγωνιστές της.

Ε. Κινεζικές θυγατρικές: Η

FF δηλώνει έσοδα ύψους 1

δισ. δολαρίων από την

Ασία, από τα οποία

πιθανώς η Κίνα κατέχει

το μερίδιο του λέοντος (το

70% του ασιατικού

δικτύου είναι εκεί).

Παραδόξως, διαπιστώσαμε

ότι το μόνο δύο κινεζικές

θυγατρικές της FF, Fu Li

Fu Lei και Binlianyun,

παράγουν μόνο περίπου 40

εκατομμύρια δολάρια

έσοδα και μαζί έχουν

περίπου 50 POS μόνο.

ΣΤ. Ανησυχίες σχετικά με

τους ελεγκτές: μετά

τον έλεγχο των

λογαριασμών για αρκετά

χρόνια μέσω της Baker

Tilly (λογιστική

εταιρεία), η FF άλλαξε

πρόσφατα στην Ecovis μια

σχετικά άγνωστη

επιχείρηση. Επιπλέον, οι

ελεγκτές της οντότητας

που ενοποιούν τις

πωλήσεις της FF στην

Ασία, συνολικού ύψους

περίπου 1 δισ. δολαρίων,

φαίνεται να είναι μία

σκοτεινή επιχείρηση με

προσωπικό μόνο δύο

ατόμων. Σύμφωνα με

ανώτερους κινέζους

ελεγκτές, αυτή η

επιχείρηση μπορεί να

είναι ανεπαρκής για έναν

έλεγχο αυτού του

μεγέθους ($ 1 δισ.

πωλήσεων, εκατοντάδες

POS σε πολλές χώρες)".

Η ιστορία της

Parmalat …

Το 2003 οι ιταλικές

αρχές ανακάλυψαν «τρύπα»

14 δισ. ευρώ στα ταμεία

της γαλακτοβιομηχανίας

Parmalat, η οποία

οφειλόταν σε απάτες του

ιδρυτή της Καλίστο

Τάντσι, ο οποίος

καταδικάστηκε το 2010 σε

κάθειρξη 18 ετών για

υπεξαίρεση και κατέληξε

στις φυλακές του Μιλάνου.

Η πορεία της μετοχής από

2010

|