|

|

|

|

|

|

|

Παρακολουθώντας τη

χρηματιστηριακή

μεταβλητότητα στον

τεχνολογικό κλάδο των

ΗΠΑ τις τελευταίες

εβδομάδες, έρχονται

μνήμες από τις αρχές

αυτού του αιώνα. Όπως

έγραψε το Forbes, οι

αποτιμήσεις εταιρειών

του κλάδου τεχνολογίας, ιδίως

των πιο ισχυρών όπως η

Netflix ή η Amazon, που

εμφανίζουν δείκτη τιμής

προς κέρδη άνω του 100,

φαίνονται εδώ και αρκετά

τρίμηνα σε πολλούς

παρατηρητές ανεβασμένες.

|

|

|

|

|

|

|

| |

Αυτές οι αποτιμήσεις

υποδήλωναν ότι οι

τεχνολογικοί γίγαντες θα

αναπτύσσονταν με ταχύ

ρυθμό για δεκαετίες,

αλλά η πραγματικότητα

είναι ότι η απληστία των

επενδυτών πιθανώς

οδήγησε τις αποτιμήσεις πάνω

και από οποιαδήποτε ανάπτυξη

ανέμεναν οι ίδιες οι εταιρείες.

Σύμφωνα πάντα με το

ρεπορτάζ του Forbes, το

1999, οι μετοχές

τεχνολογίας είχαν φτάσει

σε ζαλιστικά επίπεδα στη

διάρκεια της φούσκας του

διαδικτύου. Φαινόταν

τότε ότι οποιαδήποτε εταιρεία

με "dot com" στο όνομά

της που αναζητούσε

χρηματοδότηση, είχε

επενδυτές να περιμένουν

στην πόρτα της για να

μπουν στο παιχνίδι,

ακόμη κι αν η εταιρεία

δεν είχε καταγράψει ποτέ

κέρδη. Η γοητεία των

εύκολων κερδών που ήταν

διαθέσιμα κατά τη

διάρκεια αυτής της

αγοράς ταύρων τύφλωσε τους

επενδυτές ως προς τον

κίνδυνο των αποφάσεών

τους. Οι συνέπειες ήταν

αξιοσημείωτες, δεδομένου

ότι, σύμφωνα με το

Bloomberg, μεταξύ του

2000 και του 2002, ο

τεχνολογικός δείκτης

NASDAQ συρρικνώθηκε κατά

περίπου 80% και δεν

επέστρεψε στο υψηλό του

Μαρτίου του 2000

νωρίτερα από το 2015.

Παρότι θεωρήθηκε ότι οι

επενδυτές πήραν το

μάθημά τους όταν έσκασε

η φούσκα, αυτό δείχνει

να έχει πλέον ξεθωριάσει

και η αποστροφή του

κινδύνου απουσιάζει από

τα μυαλά αρκετών

επενδυτών.

Η άνοδος των

τεχνολογικών μετοχών δεν

ήταν το μόνο πράγμα που

συνέβαινε το 1999. Οι

μετοχές των ΗΠΑ

υπεραπέδιδαν έναντι των

διεθνών μετοχών ενώ οι

μετοχές ανάπτυξης

ξεπερνούσαν τις μετοχές

αξίας. Ήταν μια

ασυνήθιστη περίοδος,

δεδομένου ότι τα

στοιχεία δείχνουν ότι

κατά τη διάρκεια

δεκαετών κυλιόμενων

περιόδων από το 1927, οι

μετοχές αξίας

υπερέβαιναν τις μετοχές

ανάπτυξης στο 84 τοις

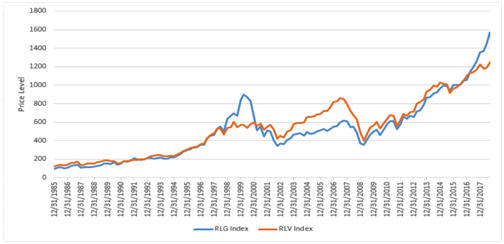

εκατό του χρόνου. Όπως

φαίνεται στον παρακάτω

πίνακα, ο οποίος δείχνει

τον Δείκτη Ανάπτυξης

Russell 1000 με μπλε

χρώμα και τον Δείκτη

Αξίας Russell 1000 με πορτοκαλί

χρώμα, η τάση αυτή

αντιστράφηκε κατά τη

διάρκεια της άνθισης των dot.com.

Στο δεξί άκρο του

γραφήματος, μπορείτε να

δείτε ένα παρόμοιο χάσμα

μεταξύ ανάπτυξης και

αξίας που καταγράφεται

τα τελευταία χρόνια.

Όπως σχολιάζουν οι

αρθρογράφοι του Forbes,

τώρα, βέβαια, οι

επενδυτές δεν ρίχνουν χρήματα

σε ο,τιδήποτε σχετίζεται

με την τεχνολογία όπως

είδαμε το 1999, αλλά η

κατάσταση είναι αρκετά

παρόμοια ώστε να χρήζει

εξέτασης, ειδικά εν μέσω

των πρόσφατων απωλειών

που βιώσαμε σε μετοχές

όπως η Amazon, η Netflix

και η Apple.

Η πραγματικότητα είναι

ότι η άνοδος των

αγαπημένων μετοχών της

τεχνολογίας καθοδηγείται

αυτή τη φορά από

διάφορους παράγοντες,

ένας από τους οποίους

είναι η κίνηση στην

κατεύθυνση της επένδυσης

σε παθητικές στρατηγικές

δεικτών. Αυτή η

μετατόπιση σήμαινε ότι

οι μεγαλύτερες εταιρείες

λαμβάνουν το μεγαλύτερο

ποσοστό πρόσθετων

δολαρίων από τους

επενδυτές που επιλέγουν

αυτές τις στρατηγικές.

Έτσι, η σημερινή αγορά

δεν είναι πανομοιότυπη

με τα τέλη της δεκαετίας

του '90, καθώς οι

περισσότεροι επενδυτές

δεν αναζητούν σκόπιμα

εταιρείες τεχνολογίας.

Για να είμαστε σαφείς, η

τρέχουσα κατάσταση δεν

αφορά μόνο τα παθητικά

κεφάλαια, αλλά η άνοδός

τους οδηγεί επίσης στη

σταδιακή μείωση των

ενεργών διαχειριστών, το

οποίο μπορεί να παίζει

ρόλο. Ιστορικά, οι

αγοραστές της

στρατηγικής διάκρισης

τιμών και οι short

sellers συνέβαλαν στην

εξισορρόπηση της αγοράς.

Σε ορισμένες περιπτώσεις,

αυτοί οι τύποι επενδυτών

αποτέλεσαν επίσης τον

βασικό μηχανισμό για τη

διόρθωση των ανωμαλιών,

όπως διαπιστώθηκε σε

μερικές μετοχές

μαριχουάνας το περασμένο

έτος. Εάν οι άνθρωποι

πιστεύουν ότι μια

εταιρεία είναι

υπερτιμημένη, μπορεί να

στοιχηματίσουν εναντίον

της, αλλά οι short

sellers κολυμπάνε

τελευταία κόντρα σε

ισχυρά ρεύματα τελευταία,

καθώς τα index funds που

κατέχουν τόσα πολλά

δολάρια της Amazon και

άλλων, αγοράζουν

περισσότερες μετοχές.

Οι κίνδυνοι του σήμερα

δεν σχετίζονται με το αν μεμονωμένες

εταιρείες που βρίσκονται

στην κορυφή των δεικτών,

όπως η Amazon ή η Apple,

θα χρεοκοπήσουν καθώς

είναι επιχειρήσεις με

περιορισμένο ή καθόλου

χρέος και με προϊόντα ή υπηρεσίες που

χρησιμοποιούνται ευρέως.

Αντ 'αυτού, ο κίνδυνος

σχετίζεται με τη

δυναμική τους, η οποία

βασίζεται στο συνολικό

θετικό κλίμα της αγοράς.

Αρχίζουμε να βλέπουμε

την επίδραση αυτής της

ορμής ήδη να εξασθενεί,

όπως σχεδόν όλες οι

παγκόσμιες αγορές έχουν

διορθώσει, με εξαίρεση

τις μετοχές υψηλής

κεφαλαιοποίησης των ΗΠΑ

οι οποίες κινούνται στα

όρια μιας τεχνικής

διόρθωσης, δηλ. 10% κάτω

από τα υψηλά τους.

Αυτό που παρατηρούμε

τώρα μπορεί να είναι μια

προσωρινή παύση ή η

επιστροφή στο

φυσιολογικό για τις

μετοχές τεχνολογίας που

έχουν πάρει εδώ και

καιρό την ανιούσα. Ιδανικά,

αυτή θα είναι μια

περίοδος που θα δώσει σε

μερικούς επενδυτές με

υπερβολικό ζήλο ένα

μάθημα προτού να είναι

πολύ αργά. Με μια μείωση

9% στο δείκτη Nasdaq έως

τις 30 Οκτωβρίου, η

αγορά μας λέει ότι

υπάρχει μια

αναντιστοιχία μεταξύ των

προσδοκιών ανάπτυξης για

αυτές τις εταιρείες και

με το τι είναι

ρεαλιστικό σε ένα

περιβάλλον όπου τα

επιτόκια βρίσκονται πάνω

από το 3%. Αυτό δεν

σημαίνει ότι όλοι πρέπει

να αρχίσουμε να

πανικοβαλλόμαστε, αλλά

είναι μια καλή

υπενθύμιση να μην

αφήσουμε την απληστία να

υπερισχύσει των πιο

λογικών τμημάτων του

εγκεφάλου μας όταν

πρόκειται για επενδύσεις.

Πηγή:

Forbes |

|

|

Greek Finance Forum |

| |

|

Σχόλια Χρηστών |

|

|

| |

|

|

|

|

|