|

|

|

|

|

|

Αν και δεν απολαμβάνουν

τις επιδόσεις τύπου

2017, οι μετοχές έχουν

ένα αξιοπρεπές έτος,

τουλάχιστον μέχρι

στιγμής. Οι μετοχές στις

αναπτυσσόμενες αγορές

καταγράφουν άνοδο άνω

του 4% σε όρους δολαρίου. Τα

πράγματα μοιάζουν ακόμα

καλύτερα στις Ηνωμένες

Πολιτείες, με τον δείκτη

S&P 500 να περίπου στο

+7%. Καθώς πολλές αγορές

άρχισαν το έτος σε ήδη

πλήρεις αποτιμήσεις, οι

επενδυτές θα μπορούσαν

να συγχωρεθούν για να

σκεφτούν ότι έχουν

απομείνει λίγες

ευκαιρίες. Είναι

ενδιαφέρον ότι μεγάλο

μέρος της Ασίας φαίνεται

πολύ φθηνό.

|

|

|

|

|

|

|

| |

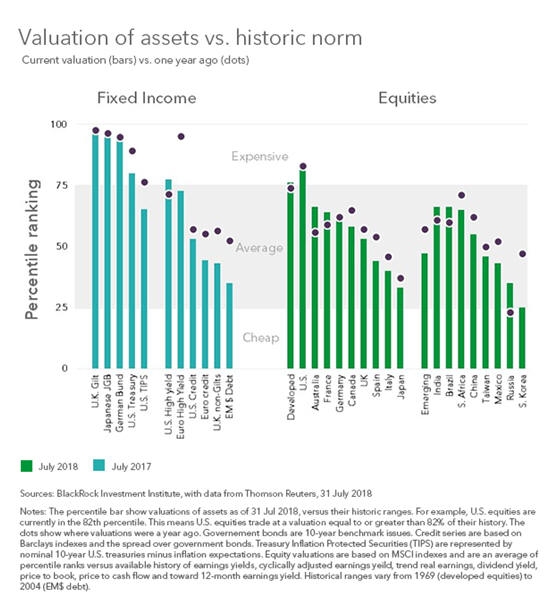

Από τα τέλη Ιουλίου, οι

ιαπωνικές μετοχές

παραμένουν η φθηνότερη

αγορά μετοχών στον

ανεπτυγμένο κόσμο. Ο

δείκτης Topix (TPX)

διαπραγματεύεται 1,8

φορές την τιμή προς την

λογιστική αξία (P / B),

περίπου το ήμισυ του

επιπέδου του S & P 500.

Η τρέχουσα έκπτωση (discount)

είναι κοντά στο

χαμηλότερο από το 2012.

Το ίδιο

discount

παρατηρείται και σε

ορισμένες άλλες

αναδυόμενες αγορές. Για

παράδειγμα, οι μετοχές

της Κορέας παραμένουν

όχι μόνο η φθηνότερη

αγορά μετοχών, αλλά με

ορισμένα μέτρα η

φθηνότερη κατηγορία

περιουσιακών στοιχείων (βλ.

Διάγραμμα 1). Οι

κορεατικές μετοχές

φαίνονται ακόμη φθηνές

σε σχέση με τον ήδη

μειωμένο χώρο των

αναδυόμενων αγορών. Η

τρέχουσα αποτίμηση

αντιπροσωπεύει έκπτωση

40% σε σχέση με τις

υπόλοιπες αναδυόμενες

αγορές, τη μεγαλύτερη

έκπτωση μετά την ασιατική

χρηματοοικονομική κρίση του

1997 .

Γιατί είναι τόσο φθηνό;

Ιστορικά, πολλές από

αυτές τις αγορές

διαπραγματεύονται με

έκπτωση. Η Κορέα συνήθως

προβάλλει φθηνά. Ομοίως,

εδώ και πολλά χρόνια η

Ιαπωνία διαπραγματεύτηκε

με έκπτωση σε σχέση με

τις υπόλοιπες αγορές ανά

τον κόσμο. Ωστόσο, ενώ

το

discount ήταν

δικαιολογημένο τα

προηγούμενα χρόνια,

πολλά άλλαξαν τα

τελευταία χρόνια.

Η Ιαπωνία έχει σημειώσει

σημαντική βελτίωση τόσο

στην εταιρική

διακυβέρνηση όσο και

στην κερδοφορία. Η

απόδοση ROE για το TPX

ανέρχεται πλέον στο

11,1%, κοντά σε υψηλά

επίπεδα δεκαετίας και

πάνω από το διπλάσιο του

επιπέδου πριν από έξι

χρόνια. Η χαμηλή

αποτίμηση της Ιαπωνίας

φαίνεται ακόμη πιο

δύσκολο να δικαιολογηθεί

δεδομένης της βελτίωσης

της κερδοφορίας των

επιχειρήσεων και των

εξαιρετικά ευνοϊκών

νομισματικών συνθηκών.

Αντίθετα με τα θεμελιώδη,

η έκρηξη της σημερινής

Ασίας μπορεί να αποδοθεί

σε τρεις τάσεις: την «αστρική»

αύξηση των κερδών των

ΗΠΑ, το ισχυρότερο

δολάριο ως το αίνιγμα

για τις μετοχές των

Emerging Markets

και την αύξηση των

εμπορικών τριβών. Στις

Ηνωμένες Πολιτείες, η

αύξηση των κερδών κατά

20% οδήγησε πολλούς

επενδυτές να

εγκαταλείψουν τις

διεθνείς αγορές. Ταυτόχρονα,

ένα ισχυρότερο δολάριο

έχει δημιουργήσει μια

πραγματική ανοιχτή

κίνηση για τις μετοχές

των αναδυόμενων αγορών. Τέλος,

πολλές χώρες της Ασίας

ήταν ευάλωτες στις

αυξανόμενες εμπορικές

ανησυχίες. Ο Shanghai

Composite καταγράφει

απώλειες περίπου κατά

15% από την κορυφή του

Μαΐου και πάνω από 20%

από τα τέλη Ιανουαρίου.

Συμπέρασμα

Ενώ το εμπόριο και το

δολάριο παραμένουν

πραγματικά θέματα, οι

ανησυχίες αυτές ήδη

αποτιμούνται στις

τρέχουσες αποτιμήσεις. Όπως

συζητήσαμε πρόσφατα , το

ευρύτερο συγκρότημα

αναδυόμενων αγορών είναι

φθηνό, με χώρες όπως η

Κορέα και η Ταϊβάν να

φαίνονται φθηνότερες από

τις περισσότερες. Ως

αποτέλεσμα, η Ιαπωνία

και το μεγαλύτερο μέρος

της Ασίας φαίνεται να

είναι φθηνές σε

αποτίμηση, με κρυμμένες

επενδυτικές ευκαιρίες.

Russ

Koesterich

– CFA

-

Διευθυντής Χαρτοφυλακίου

της BlackRock

|

|

|

Greek Finance Forum |

| |

|

Σχόλια Χρηστών |

|

|

| |

|

|

|

|

|