|

|

|

|

|

|

Την… παγίδα για όσους

εμφανίζονται ως

φιλοξενούμενοι θα πρέπει

να προσέξουν φέτος οι

φορολογούμενοι αφού

αποτελεί, μία από τις

βασικές αλλαγές στο νέο

έντυπο Ε1 της

φορολογικής δήλωσης.

|

|

|

|

|

|

|

| |

Οι φορολογούμενοι θα

πρέπει να δείξουν

ιδιαίτερη προσοχή κατά

τη συμπλήρωση της

δήλωσης, καθώς υπάρχουν

«παγίδες».

Τα… χτυπήματα

Πέρυσι, όσοι πιάστηκαν

στον… ύπνο εμφανίζοντας

εαυτούς ως

φιλοξενούμενους κάτω από

την ίδια στέγη με άλλα

συγγενικά ή φιλικά τους

πρόσωπα, έχουν ήδη

δεχτεί δύο «χτυπήματα»: Πρώτον,

την απώλεια του

κοινωνικού μερίσματος

που διανεμήθηκε τον

Δεκέμβριο και

δεύτερον,

τη δυνατότητα ένταξης

στο κοινωνικό τιμολόγιο

της ΔΕΗ.

Μετά το αλαλούμ, οι

φορολογούμενοι καλούνται

φέτος να δηλώσουν

υποχρεωτικά στην Εφορία

εάν φιλοξενούν στην

κατοικία τους πρόσωπα

που είναι μεν υπόχρεα σε

φορολογική δήλωση, αλλά

δεν είναι εξαρτώμενα

μέλη της οικογένειάς

τους, όπως για

παράδειγμα κάποιο φιλικό

ή συγγενικό πρόσωπο

Το κοινωνικό μέρισμα που

χορηγήθηκε τον περασμένο

Δεκέμβριο αποκάλυπτε ότι

1,95 εκατομμύρια

φορολογούμενοι δήλωσαν

ότι είναι φιλοξενούμενοι.

Σε πολλές περιπτώσεις

αποδείχθηκε ότι οι

φιλοξενούμενοι ήταν…

μαϊμού, ενώ δεν ήταν

λίγοι αυτοί που έχασαν

το κοινωνικό μέρισμα.

Τώρα, η ΑΑΔΕ ζητά από

τους φορολογούμενους

μέσω του εντύπου Ε1 να

δηλώσουν αν φιλοξενούν

στην κατοικία τους

πρόσωπα που είναι

υπόχρεα σε φορολογική

δήλωση εκτός εκείνων που

δηλώνονται στον πίνακα

8, είναι δηλαδή

εξαρτώμενα μέλη του

φορολογούμενου.

Η συμπλήρωση του…

φιλοξενούμενου

Ο φοροτεχνικός Ηλίας

Χατζηγεωργίου, μιλώντας

στο in.gr αναφέρει:

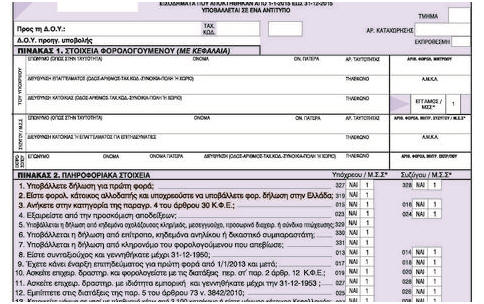

Οι φιλοξενούμενοι θα

πρέπει να συμπληρώσουν

στον πίνακα 6 της

φορολογικής δήλωσης το

ΑΦΜ του ιδιοκτήτη του

ακινήτου που τους

φιλοξενεί , τα

τετραγωνικά της οικίας

που φιλοξενείτε , τους

μήνες φιλοξενίας καθώς

και την ένδειξη

φιλοξενούμενος. Από την

άλλη όμως θα πρέπει να

επιβεβαιωθεί ότι ο

ιδιοκτήτης της οικίας

που φιλοξενείτε τον έχει

αναγράψει στους κωδικούς

007 ή 008 ,

συμπληρώνοντας το ΑΦΜ

του και τους μήνες

φιλοξενίας για σκοπούς

διαστάυρωσης των

δηλουμένων στοιχείων.

Αξίζει στο σημείο αυτό

να αναφέρουμε ότι εάν

υπάρχει δωρεάν

παραχώρηση ολόκληρης της

οικίας , δεν πρόκειται

για φιλοξενία αλλά για

δωρεάν παραχώρηση της

οικίας. Στην περίπτωση

αυτή δεν πρέπει να

συμπληρώνεται ο πίνακας

6 , αλλά θα πρέπει να

καταχωρείτε το ακίνητο

με τα στοιχεία του στον

πίνακα 5 της δήλωσης,

ταυτόχρονα το τεκμήριο

βαραίνει τον

φορολογούμενο που

διαμένει στο ακίνητο .

Από την άλλη για τον

ιδιοκτήτη υπάρχει θέμα

εισοδήματος από δωρεάν

παραχώρηση οικίας αφού

σύμφωνα με τον Ν.

4172/2013 Το εισόδημα

από ιδιοχρησιμοποίηση ή

δωρεάν παραχώρηση

τεκμαίρεται ότι

συνίσταται στο 3% της

αντικειμενικής αξίας του

ακινήτου. Κατ’ εξαίρεση

το τεκμαρτό εισόδημα του

προηγούμενου εδαφίου που

αφορά δωρεάν παραχώρηση

κατοικίας μέχρι διακόσια

τετραγωνικά μέτρα

προκειμένου να

χρησιμοποιηθεί ως κύρια

κατοικία προς ανιόντες ή

κατιόντες απαλλάσσεται

από το φόρο. Με λίγα

λόγια η μόνη εξαίρεση

της επιβολής φόρου για

δωρεάν παραχώρηση οικίας

υπάρχει μόνο στην

περίπτωση που το ακίνητο

αποτελεί κύρια κατοικία

200 τ.μ και κάτω και

παραχωρείτε από τέκνο σε

γονέα ή το αντίθετο.

Πηγή: in.gr |

|

|

Greek Finance Forum |

| |

|

Σχόλια Χρηστών |

|

|

| |

|

|

|

|

|