Έχουμε ενημερώσει τα

τρία βασικά επενδυτικά

θέματα του 2018 σε αυτό

το πλαίσιο. Τρία

διαγράμματα που θα μας

βοηθήσουν να

προσεγγίσουμε αυτά τα 3

ζητήματα.

Δωμάτιο για να τρέξει

(room to run).

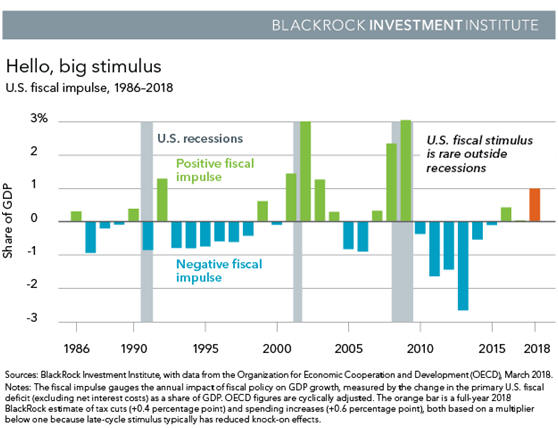

Η αμερικανική οικονομία

έχει πάρει ένα

δημοσιονομικό όπλο στα

χέρια της καθώς φτάνει

σε πλήρη ισχύ. Βλέπουμε

φορολογικές περικοπές

και δημόσιες δαπάνες

προσθέτοντας περίπου μία

ποσοστιαία μονάδα στην

ανάπτυξη φέτος. Δείτε

το παρακάτω

διάγραμμα.

Η ταχύτερη ανάπτυξη θα

μπορούσε να επιταχύνει

την ημερομηνία λήξης της

δημοσιονομικής επέκτασης. Ωστόσο,

η φορολογική

αναδιάρθρωση δίνει στις

επιχειρήσεις κίνητρο να

ενισχύσουν περαιτέρω τις

επενδύσεις μετά από

χρόνια. Μεγαλύτερη

αύξηση της

παραγωγικότητας και

αύξηση της

παραγωγικότητας από την

επένδυση σε τεχνολογίες

θα μπορούσε να άρει την

πιθανή ανάπτυξη με την

πάροδο του χρόνου,

συμβάλλοντας έτσι στη

συγκράτηση της

υπερθέρμανσης. Δείτε

τις δημοσιονομικές

προβλέψεις μας

για το Φεβρουάριο για

περισσότερες

λεπτομέρειες.

Μια

σημαντική αύξηση των

επενδύσεων (CAPEX)

θα μπορούσε να βοηθήσει

στην αύξηση των εξαγωγών

των αναδυόμενων

οικονομιών (ΕΜ),

ενισχύοντας την

παγκόσμια οικονομία. Η

αύξηση των EM θα

επιταχυνθεί το 2018,

ακόμη και αν η Κίνα

επιβραδύνει ελεγχόμενα. Βλέπουμε

ακόμη ισχυρή ανάπτυξη

στην Ευρώπη, αν και με

βραδύτερο ρυθμό, με

μεγάλη πλεονάζουσα

παραγωγική ικανότητα. Συνολικά,

βλέπουμε τη

συγχρονισμένη παγκόσμια

ανάπτυξη που παρέχει μια

σταθερή βάση για τις

μετοχές.

Επανάληψη του

πληθωρισμού.

Ο πληθωρισμός

εξελίσσεται, υπό την

ηγεσία των ΗΠΑ. Το Inflation

GPS μας δείχνει

περαιτέρω ανοδική πορεία

σε όλο τον κόσμο, μια

μεγάλη αλλαγή σε σχέση

με το 2017. Ο

πληθωρισμός των ΗΠΑ

επιστρέφει προς τον

στόχο και αυτό

υποστηρίζει την άποψή

μας ότι η Federal

Reserve πιθανότατα θα

προχωρήσει σε νέες

αυξήσεις επιτοκίων.

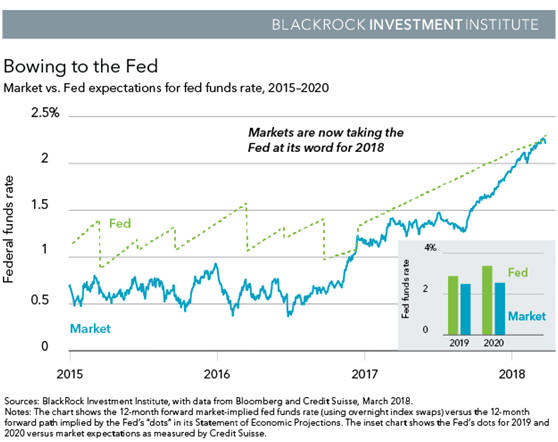

Οι αγορές αμφισβητούν

από καιρό την απόφαση

της Fed να εξομαλύνει τη

νομισματική πολιτική. Η

σχετική με την αγορά

πορεία των επιτοκίων για

τους προσεχείς 12 μήνες

έχει παρουσιάσει μικρή

επιβράδυνση, όπως

ανέφεραν οι υπεύθυνοι

χάραξης πολιτικής της

Ομοσπονδιακής Επιτροπής

Ανοικτής Αγοράς (FOMC). Οι

αγορές έχουν πλέον

περάσει και πιστεύουμε

ότι αυτό δείχνει ένα

σταθερό σκηνικό για τα

περιουσιακά στοιχεία

κινδύνου. Δύο πρόσθετες

αυξήσεις των τιμών

ισχύουν για το 2018, και

μπορούμε να δούμε τρεις

λόγω ισχυρής ανάπτυξης

και μέτριας αύξησης του

πληθωρισμού. Για το 2019

και το 2020, ωστόσο, η

Fed παραμένει μπροστά

από την αγορά. Δείτε

το διάγραμμα Bowing

στο Fed παρακάτω.

Ένας ακόμη ταχύτερος

ρυθμός σύσφιξης φαίνεται

απίθανος για τώρα. Μπορούμε

να παρατηρήσουμε

προσωρινές υπερβάσεις

του πληθωρισμού, αλλά

πιθανόν να χρειαστεί

κάποιος χρόνος για

οποιαδήποτε οικονομική

υπερθέρμανση για να

αμφισβητηθεί ο σταδιακός

ρυθμός ομαλοποίησης της

κεντρικής τράπεζας. Αυτό

για έναν λόγο για τον

οποίο αναμένουμε ότι οι

αποδόσεις θα αυξηθούν

μόνο σταδιακά από εδώ.

Άλλη: συνεχιζόμενη

νομισματική επέκταση από

την Ευρωπαϊκή Κεντρική

Τράπεζα και την Τράπεζα

της Ιαπωνίας, η οποία

έδωσε ακόμα ένα σιωπηλό

πληθωρισμό στην Ευρώπη

και την Ιαπωνία. Γι 'αυτό

και μας αρέσει το

αμερικανικό χρέος

μικρότερης διάρκειας.

Μειωμένη ανταμοιβή για

κίνδυνο.

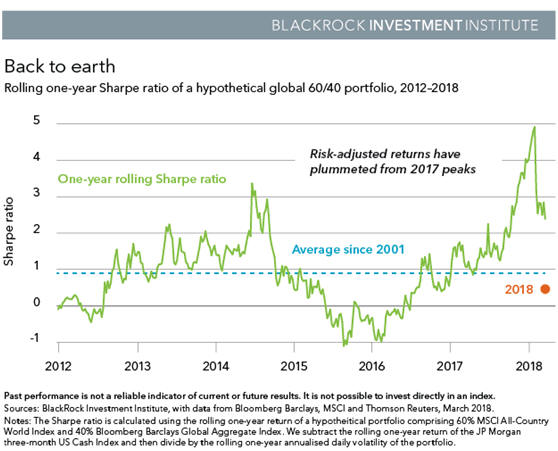

Πέρυσι ήταν σχεδόν

nirvana για

διαφοροποιημένα

χαρτοφυλάκια. Η

μεταβλητότητα ήταν

εξαιρετικά χαμηλή. Ένα

υποθετικό παγκόσμιο

χαρτοφυλάκιο μετοχών 60%

και ομολόγων 40% θα είχε

δει το δείκτη Sharpe,

ένα μέτρο απόδοσης των

μετρητών σε σχέση με τη

μεταβλητότητα, να

αυξηθεί το 2017. Δείτε

το διάγραμμα παρακάτω.

Ωστόσο, οι μέτριες

αποδόσεις και οι

αυξανόμενοι ρυθμοί

μετρητών προκαλούν αυτή

τη δυναμική, όπως και η

μεταβλητότητα που

επιστρέφει σε πιο "κανονικά"

επίπεδα εντός του

ευρύτερου πλαισίου ενός

καθεστώτος χαμηλού όγκου. Ο

δείκτης Sharpe του

χαρτοφυλακίου 60/40 θα

είχε βυθιστεί φέτος.

Μια άλλη πρόκληση: Καθώς

τα επιτόκια αυξάνονται,

τα ομόλογα μπορεί να

είναι λιγότερο

αποτελεσματικά

χαρτοφυλάκια να

απορροφούν τις

διακυμάνσεις, πράγμα που

σημαίνει ότι η

διαφοροποίηση χρειάζεται

μια επανεξέταση. Η

κυλινδρική συσχέτιση των

S & P 500 και των 10ετών

ημερήσιων αποδόσεων του

αμερικανικού δημόσιου

είναι αρνητική για το

μεγαλύτερο μέρος της

νέας χιλιετίας, αλλά οι

περιοδικές "κρίσεις"

μετά την κρίση

περιστρέφουν

περιστασιακά τη σχέση. Αυτό

σημαίνει ότι οι τιμές

των μετοχών και των

μετοχών μπορούν

ταυτόχρονα να μειωθούν. Επίσης,

η διαφορά αποδόσεων

μεταξύ των αμερικανικών

κρατικών ομολόγων και

των εταιρικών ομολόγων

έχει ενισχυθεί.

Τι πρέπει να κατέχετε

όταν τα ομόλογα

προσφέρουν λιγότερη

ασφάλεια; Η

διάρκεια πιθανότατα θα

εξακολουθήσει να

λειτουργεί όταν έχει

μεγαλύτερη σημασία (γεγονότα

παγκόσμιου κινδύνου),

αλλά προτιμούμε τα

ομόλογα υψηλότερης

ποιότητας και μικρότερης

διάρκειας.

Ο Richard Turnill είναι

ο παγκόσμιος στρατηγικός

επενδυτής της BlackRock.

Πηγή: Blackrock Blog

|