|

Ότι

οι συμμετέχοντες στην

αγορά έχουν τελικά

συμβιβαστεί με τα σχέδια

ομαλοποίησης της

Ομοσπονδιακής Τράπεζας

είναι μόνο ένας από τους

λόγους που τα

βραχυπρόθεσμα ομόλογα

φαντάζουν τελικά

ελκυστικά και πάλι μετά

από χρόνια, όπως

εξηγούμε στη νέα

στρατηγική σταθερού

εισοδήματος Ένας

δυνατός αέρας.

Γιατί να εξετάσετε

μακροπρόθεσμα τα

βραχυπρόθεσμα ομόλογα

Βλέπουμε το βραχυπρόθεσμο

αμερικανικό χρέος που

προσφέρει σχετικά υψηλό

εισόδημα ,

με περιορισμένο κίνδυνο,

τώρα που οι

συμμετέχοντες στην αγορά

έχουν μεγαλύτερη

εμπιστοσύνη στη

σχεδιαζόμενη πορεία

ομαλοποίησης της Fed. Στην

πλειονότητα των περιόδων

μετά την κρίση, η αγορά

ομολόγων απέκλεισε

σημαντικά τις προσδοκίες

της Fed για τον ρυθμό

εξομάλυνσης.

Η αγορά έφθασε πλέον

στην αντίληψη της Fed,

με τα βραχυπρόθεσμα

επιτόκια να αντανακλούν

αυτήν την μεγαλύτερη

εμπιστοσύνη. Οι

συμμετέχοντες στην αγορά

είχαν προηγουμένως

βάσιμους λόγους να είναι

σκεπτικοί. Το 2017 ήταν

το μόνο έτος που η Fed

παρέδωσε με τον

υποσχεθέντα ρυθμό

ομαλοποίησης. Ωστόσο, οι

τρέχουσες οικονομικές

συνέπειες - φορολογικές

περικοπές και σχέδια για

περισσότερες κρατικές

δαπάνες - υποδηλώνουν

ότι η κεντρική τράπεζα

είναι έτοιμη να

επεκτείνει αυτό το

πρόσφατο ιστορικό.

Θεωρούμε ότι πιθανότατα

θα χρειαζόταν κάποιο

χρονικό διάστημα για

οποιαδήποτε οικονομική

υπερθέρμανση για να

αμφισβητήσουμε το

σταδιακό ρυθμό

ομαλοποίησης της

κεντρικής τράπεζας. Αναμένουμε

ότι ο πληθωρισμός θα

επιστρέψει στον στόχο

της Fed, με τη

δυνατότητα προσωρινής

υπέρβασης. Αλλά

τουλάχιστον για το 2018,

βλέπουμε ελάχιστες

πιθανότητες να αυξηθούν

τα επιτόκια της Fed πέρα

από έναν τριμηνιαίο

ρυθμό αύξησης των

επιτοκίων κατά 25

μονάδες βάσης.

Ελκυστικός κίνδυνος

έναντι ανταμοιβής

Σε συνδυασμό με αυτό που

έχει ήδη αποτιμηθεί στις

αποδόσεις του front-end,

αυτό κάνει τον ελκυστικό

κίνδυνο έναντι

ανταμοιβής. Αυτό

σημαίνει ότι μια

επένδυση που θεωρείται "χωρίς

κινδύνους" προσφέρει

τώρα περιορισμένο

κίνδυνο αρνητικών

επιπτώσεων και θετικές

αποπληρωμές μετά τον

πληθωρισμό. Μία διετή

απόδοση του δημόσιου

ταμείου, πολύ πάνω από

τον πυρήνα του

πληθωρισμού, αποκαθιστά

μια βιώσιμη και

αντιληπτή ασφαλής

επενδυτική επιλογή που

λείπει από την κρίση.

Οι τεχνικοί παράγοντες,

όπως η αύξηση των

εκδόσεων του

αμερικανικού δημόσιου

χρέους - το αποτέλεσμα

του αυξανόμενου

ελλείμματος του

προϋπολογισμού -

προστίθενται στους

παράγοντες που

επιδεινώνουν τις

βραχυπρόθεσμες αποδόσεις

και καθιστούν τα

βραχυπρόθεσμα ομόλογα

πιο ελκυστικά.

Τα

χαμένα έσοδα από

φορολογικές περικοπές,

σε συνδυασμό με

μεγαλύτερες κρατικές

δαπάνες, σημαίνουν

περισσότερους δανεισμούς

για τη χρηματοδότηση

ελλειμμάτων. Σχεδιάζουμε

το έλλειμμα των ΗΠΑ να

φθάσει το 5,7% του

ακαθάριστου εγχώριου

προϊόντος (ΑΕΠ) έως το

2019, το υψηλότερο από

το 1960, εκτός από την

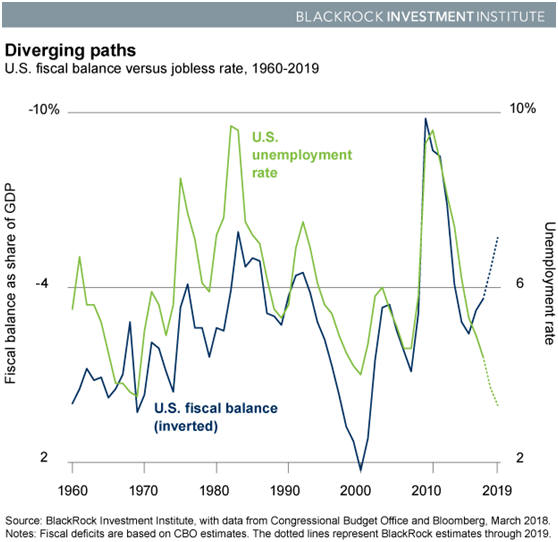

κρίση μετά το 2008. Η

άνοδος του ελλείμματος

έρχεται ακόμη και όταν ο

ρυθμός ανεργίας πέφτει

σε πολύ χαμηλά επίπεδα

δεκαετίας - μια άνευ

προηγουμένου αποσύνδεση. Δείτε

το διάγραμμα διαδρομών διαφορών

παρακάτω.

Οι δημόσιοι λογαριασμοί

και η έκδοση ομολόγων

αυξάνονται σε μια εποχή

κατά την οποία η Fed

μειώνει την επανεπένδυση

των ομολόγων που έχουν

λήξει. Εκτιμούμε την

έκδοση καθαρών

λογαριασμών ύψους

περίπου 500

δισεκατομμυρίων δολαρίων

το 2018, πολύ πιο πέρα

από τα επίπεδα που

παρατηρήθηκαν τα

τελευταία χρόνια. Το

αποτέλεσμα: η ανάγκη

μεγαλύτερης

χρηματοδότησης των

ομοσπονδιακών

ελλειμμάτων από τον

ιδιωτικό τομέα.

Η αναθεώρηση του

φορολογικού συστήματος

των ΗΠΑ έχει επίσης

δημιουργήσει κίνητρα για

τις εταιρείες να

επαναπατρίζουν στο

εξωτερικό τα μετρητά που

τηρούνται επί του

παρόντος σε

βραχυπρόθεσμα μέσα. Η

πρόβλεψη αυτών των

εκροών κεφαλαίων

συμβάλλει στην αύξηση

των αποδόσεων σε

βραχύτερες διάρκειες.

Συμπέρασμα

Βλέπουμε αυξανόμενες

ευκαιρίες στο μπροστινό

μέρος της καμπύλης, όπου

οι αποδόσεις τελικά πάνω

από τα επίπεδα

πληθωρισμού προσφέρουν

στους επενδυτές μια

βιώσιμη εναλλακτική λύση

στα μετρητά. Οι

υψηλότερες αποδόσεις

ευνοούν τις

βραχυπρόθεσμες και

μακροχρόνιες ομολογίες

του δημοσίου χρέους. Μας

αρέσουν τα κινητά

χρεόγραφα κυμαινόμενου

επιτοκίου και

πληθωρισμού ως αποθέματα

έναντι των αυξανόμενων

επιτοκίων και του

πληθωρισμού, καθώς και

ευκαιρίες σε στεγαστικά

δάνεια διάρκειας 15 ετών.

Jeffrey Rosenberg, -

Eπικεφαλής στρατηγικής

σταθερού εισοδήματος της

BlackRock |