|

Σύμφωνα πάντα με τους αναλυτές της

Goldman Sachs,

η πρόοδος όσον αφορά τη ρευστότητα

αντισταθμίζεται από τις ανησυχίες για νέες ΑΜΚ

και γενικά ένα

dilution

των μετόχων. Όπως σημειώνεται, τις τελευταίες

δύο εβδομάδες οι ελληνικές τράπεζες επέστρεψαν

επιτυχώς στις αγορές για χρηματοδότηση για πρώτη

φορά από το 2014 εκδίδοντας καλυμμένα ομόλογα με

απόδοση 2,9% -3,0%, ενώ είναι χαρακτηριστικό ότι

από την επιτυχημένη έκδοση ομολόγων, οι μετοχές

της ΕΤΕ έχουν υποχωρήσει κατά 8% και συνολικά οι

τέσσερις εισηγμένες τράπεζες να έχουν σημειώσει

πτώση της τάξης του 30% το τελευταίο τρίμηνο.

Σύμφωνα πάντα με τους αναλυτές της

GS,

οι καλύτερες προοπτικές χρηματοδότησης είναι

σαφώς μια πολύ θετική εξέλιξη, εντούτοις η

πρόσφατη μεγάλη πτώση των τραπεζικών μετοχών

δικαιολογείται από τους αυξανόμενους κινδύνους

για

dilution

ενόψει της αξιολόγησης των ελληνικών τραπεζών.

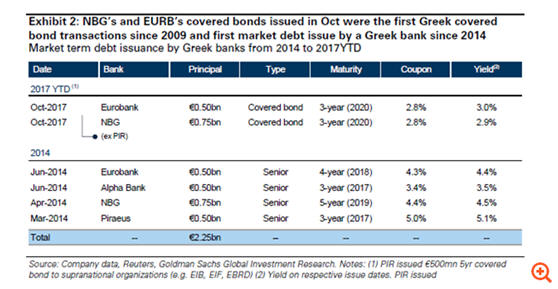

Σύμφωνα πάντα με τα όσα σχολιάζονται στην έκθεση

της

GS,

Εθνική Τράπεζα και Eurobank έχουν εκδώσει € 750

/ € 500 εκατ. καλυμμένα ομόλογα τριετούς

διάρκειας στις 11 Οκτωβρίου και τις 24 Οκτωβρίου

αντίστοιχα. Και οι δυο εκδόσεις είχαν απόδοση

κάτω του 3% και υπερκαλύφθηκαν πάνω από 2 φορές.

Και όπως σχολιάζεται, η υγιής ζήτηση είναι

καθησυχαστική, ωστόσο τονίζεται με νόημα πως

επιλογή των καλυμμένων ομολόγων απαλλαγμένα από

το bail-in έναντι senior unsecured ομολόγων (όπως

το 2014) εφιστά την προσοχή η οποία αφορά την

αναδιάρθρωση των υποχρεώσεων η οποία έγινε κατά

την ανακεφαλαιοποίηση του 2015, η οποία έδωσε

3δις ευρώ ώθηση στα κεφάλαια των τραπεζών. Και

σύμφωνα πάντα με την GS, η ανάγνωση για τις

λοιπές κατηγορίες υποχρεώσεων (cum equity) είναι

επομένως λιγότερο σαφής για τους επενδυτές σε

αυτό το στάδιο.

Αναφορικά με την πορεία των τραπεζικών μετοχών,

οι αναλυτές της

GS

σχολιάζουν πως οι τιμές έχουν μειωθεί κατά 27%

έως και 55% τους τελευταίους τρεις μήνες αλλά

κατά 4% με 15% από την ημέρα τις έκδοσης του

καλυμμένου ομολόγου της ΕΤΕ.

Στο καυτό ζήτημα των κόκκινων δανείων, η

GS

σχολιάζει πως το απόθεμα NPEs στην Ελλάδα

ξεπερνά τα 100 δισ. ευρώ (50% των συνολικών

δανείων και πάνω από το 60% του ΑΕΠ) κάτι το

οποίο είναι φυσικά και το μεγαλύτερο πρόβλημα

των ελληνικών τραπεζών.

Η επιτάχυνση των stress tests αυξάνει την πίεση

στις τράπεζες να δείξουν την ικανότητά τους να

αντιμετωπίσουν τα επισφαλή δάνεια. Ενώ ο SSM

ζητά μείωση κατά 40 δισ. ευρώ στα NPEs έως το

2019, τα σχέδια δεν έχουν ακόμη δοκιμαστεί.

Όπως σχολιάζουν οι αναλυτές της

GS,

οι ανακεφαλαιοποιήσεις θα μπορούσαν να

δημιουργήσουν απόθεμα για τον κίνδυνο της

ποιότητας ενεργητικού, αλλά είναι απίθανο να

λύσουν τα σημεία συμφόρησης γύρω το πλαίσιο και

την δομή για τη διαχείριση των κόκκινων δανείων.

Η GS πιστεύει ότι οι προοπτικές μιας νέας

ανακεφαλαιοποίησης σε συνδυασμό με την ασαφή

πορεία προς την λύση στο πρόβλημα των NPEs

αυξάνουν τους κινδύνους κρατικής διάσωσης

(bailout). Αυτό είναι ένα σημαντικό θέμα για

τους πολιτικούς, κατά την άποψη της Goldman

Sachs.

Τέλος όσον αφορά τις αποτιμήσεις των ελληνικών

τραπεζών, οι αναλυτές της

Goldman Sachs

οι ελληνικές τράπεζες διαπραγματεύονται με

εκτιμώμενο δείκτη TBV 0,1x-0,4x.

Ως κορυφαία επιλογή της επενδυτικής τράπεζας

παραμένει η Alpha Bank, όπως σημειώνεται λόγω

του χαμηλότερου προφίλ κινδύνου (ισχυρό ιστορικό

επιτυχίας στα stress tests, ανώτερη

κεφαλαιοποίηση), των θετικών προοπτικών προς τη

βελτίωση των συνθηκών χρηματοδότησης, της

σταδιακής προόδου στη μείωση των NPEs και του

discount σε ότι αφορά τις αποτιμήσεις.

Πάντως οι αναλυτές κόβουν τις τιμές στόχου των

ελληνικών τραπεζών κατά 5% με 31%. Ειδικότερα,

για την Alpha μειώνει την τιμή στόχο στα 2,60

ευρώ από 2,80 ευρώ (σύσταση αγοράς), για την

Eurobank στα 0,95 ευρώ από 1,00 ευρώ πριν (ουδέτερη

σύσταση), για την Πειραιώς στα 3,75 ευρώ από

5,40 ευρώ πριν (ουδέτερη σύσταση) και τέλος για

την Εθνική στα 0,32 ευρώ από 0,36 ευρώ πριν (ουδέτερη

σύσταση).

|