|

Σύμφωνα με τα όσα αναφέρουν οι αναλυτές της

Morgan Stanley,

η πρόσφατη μεγάλη πτώση των ελληνικών τραπεζών

οφείλεται σε μεγάλο βαθμό στις μεγάλες ανησυχίες

για την επίπτωση του IFRS9, την ώρα που η

Κομισιόν διαβεβαιώνει πως οι τράπεζες είναι

επαρκώς κεφαλαιοποιημένες.

Όπως θυμίζει και η

Morgan Stanley,

από την 1η Ιανουαρίου του 2018 τίθεται σε ισχύ

το Διεθνές Πρότυπο Χρηματοοικονομικής Αναφοράς 9

(IFRS 9), αντικαθιστώντας το IFRS 39, με βάση το

οποίο οι τράπεζες θα πρέπει να σχηματίζουν

προβλέψεις απομείωσης πιστωτικού κινδύνου, όχι

με βάση συντελεσθείσες αλλά αναμενόμενες ζημίες

(Expected Credit Loss). Το νέο μοντέλο

απομείωσης θα εφαρμοστεί για χρηματοοικονομικά

στοιχεία του ενεργητικού, τα οποία δεν

επιμετρώνται στην εύλογη αξία μέσω των

αποτελεσμάτων (δάνεια, απαιτήσεις από μισθώσεις,

ομόλογα, συμβόλαια χρηματοοικονομικής εγγύησης

και δανειακές δεσμεύσεις).

Σύμφωνα πάντα με την

MS,

η Τράπεζα Πειραιώς θα πρέπει να αυξήσει τις

προβλέψεις της για επισφάλειες κατά 2,8δις ευρώ,

η Alpha Bank κατά

2,5διςευρώ, η Eurobank κατά 1,3δις και τέλος με

τις μικρότερη ανάγκη για επιπρόσθετες προβλέψεις

η Εθνική Τράπεζα κατά 1 δισ. ευρώ. Αναφορικά με

τους δείκτες βασικών ιδίων κεφαλαίων, αυτοί

αναμένονται να επιδεινωθούν κατά 3,2% για την

Αlpha Bank (στο 18,2%), κατά 2,15% για την

Eurobank (στο 14,6%), κατά 1,65% για την Εθνική

(στο 17,4%) και κατά 3,5% για την Τράπεζα

Πειραιώς (στο 17,1%).

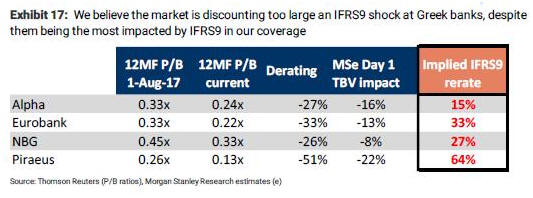

Τέλος και σύμφωνα με τα όσα αναφέρουν οι

αναλυτές της

Morgan Stanley, οι ελληνικές τράπεζες

διαπραγματεύονται με discount 34% σε όρους τιμής

προς λογιστική αξία, με τους επενδυτές όπως με

χαρακτηριστικό τρόπο σχολιάζουν οι αναλυτές της

MG να εμφανίζονται περισσότεροι ανήσυχοι

από ότι θα έπρεπε να είναι. Όπως σχολιάζει, στην

πραγματικότητα, εάν η επιβάρυνση στα κεφάλαια

των ελληνικών τραπεζών είναι αντίστοιχο των

προβλέψεων του οίκου, θα μπορούσε να υπάρξει

re-rating των μετοχών από 15% ως 64% (στην Alpha

και την Πειραιώς αντίστοιχα) όταν η αγορά "αφομοιώσει"

το πλήγμα στη λογιστική αξία.

|