|

|

|

|

|

|

|

Η φετινή χρονιά ξεκίνησε

με το πιο ανοδικό

περιβάλλον από το 2006,

προτού μετατραπούν, τότε,

σε βεβαιότητα οι πρώτες

ενδείξεις αδυναμίας του

στεγαστικού κλάδου στις ΗΠΑ.

|

|

|

|

|

|

|

| |

Οι δείκτες οικονομικής

έκπληξης σε πολλές

σημαντικές οικονομίες

βρίσκονται στα υψηλότερα

επίπεδα από το σημείο

αναφοράς του 2000.

Παράλληλα, οι εκτιμήσεις

για την ανάπτυξη του

EBITDA στις εταιρείες

του S&P 500 κυμαίνονται

πάνω από οποιοδήποτε

ποσοστό ετήσιας

ανάπτυξης EBITDA που

έχει σημειωθεί στον

δείκτη από το 1991. Ο

δείκτης MSCI World

αναπτυγμένων αγορών

κινείται ανοδικά επί 15

συναπτούς μήνες, κάτι

που δεν έχει συμβεί ποτέ

από τη βάση αναφοράς του

1988.

Υπάρχουν

ορισμένες ενδείξεις για ύπαρξη

φούσκας στις μετοχές,

ωστόσο τίποτα που να

θυμίζει τις περιόδους

που οδήγησαν στην

εμπειρία του 1987 και

στην κατάρρευση των

εταιρειών dot-com. Οι

μετοχές δεν είναι

ακριβές σε σχέση με

οποιοδήποτε άλλο

περιουσιακό στοιχείο,

αλλά σε απόλυτους όρους τα

πράγματα δεν φαίνονται

ομαλά.

Τα κρυπτονομίσματα

μοιάζουν να βρίσκονται

στην καρδιά του

φαινομένου ευφορίας. Οι

τιμές ακινήτων σε

πραγματικούς όρους έχουν

εκτιναχθεί επίσης στο

υπερπέραν σε πολλές

χώρες. Οι επενδυτές που

προβλέπουν πτώση της

αγοράς υποχωρούν μπροστά

στη δύναμη της αγοράς

μετοχών, με ελάχιστους

να επιμένουν να κρούουν

τον κώδωνα του κινδύνου.

Ποιος έχει δίκιο -αυτοί

που προμηνύουν

επικείμενη πτώση ή αυτοί

που προσδοκούν άνοδο;

Σωστά στη Βραζιλία,

λάθος στην ενέργεια

Στις

Επενδυτικές Προτάσεις

μας για το Δ' τρίμηνου

του 2017 εκτιμήσαμε ότι

υπήρχε υπερέκθεση στις

μετοχές από τη Βραζιλία,

λόγω της αδυναμίας του

USD και της τάσης των

αγορών να ακολουθήσουν

το αφήγημα περί

ανάκαμψης στο οποίο

πρωτοστατούσε η Κίνα.

Εκφράσαμε την άποψη ότι

οι επενδυτές πρέπει να

μειώσουν τη συμμετοχή

της Βραζιλίας στα

χαρτοφυλάκιά τους, καθώς

η σχετική αποτίμηση

διαμορφωνόταν στα ίδια

επίπεδα με τις

αμερικανικές μετοχές και

η πολιτική κατάσταση

παρέμενε ασταθής.

Αποδείχθηκε ότι οι

βραζιλιάνικες μετοχές

κατέγραψαν υποαπόδοση

κατά 7,5 ποσοστιαίες

μονάδες σε

σχέση με τον MSCI World

και κατά 8,5% σε όρους

USD σε σχέση με τον MSCI

αναδυόμενων αγορών.

Επαναλάβαμε, επίσης, την

αρνητική θέση μας όσον

αφορά τον κλάδο της

ενέργειας, λόγω της

υπόθεσής μας για ανοδική

δυναμική της τιμής

πετρελαίου και αδυναμία

των ισολογισμών. Το αργό

Brent αυξήθηκε κατά 18%,

καθώς οι περιορισμοί

στην προσφορά και το

ισχυρό οικονομικό

συναίσθημα ώθησε την

τιμή υψηλότερα. Ευτυχώς,

η αποτίμηση του κλάδου

ενέργειας υποτιμούσε ήδη

σημαντικά τη δυναμική

ανόδου του αργού

πετρελαίου, και έτσι ο

δείκτης ενέργειας MSCI

World Energy κέρδισε στο

Δ' τρίμηνο 6,8% έναντι

5,8% του δείκτη MSCI

World, οδηγώντας σε

μικρή υπεραπόδοση.

Οι επενδυτές κυνηγούν

μια παραίσθηση

Όσον αφορά το Α' τρίμηνο,

αναγνωρίζουμε την ισχυρή

δυναμική των τιμών και

τις σχετικές προσδοκίες

ανόδου, μαζί με τα κατά

πάσα πιθανότητα

ιδιαιτέρως θετικά

αποτελέσματα κερδοφορίας

λόγω γεγονότων που έχουν

ήδη συμβεί. Αυτό μας

οδηγεί να πιστεύουμε ότι

οι μετοχές ενδέχεται να

σημειώσουν περαιτέρω

άνοδο στο άμεσο μέλλον.

Ωστόσο, στο δεύτερο μισό

του Α' τριμήνου, τα

οικονομικά στοιχεία θα

αρχίσουν να απογοητεύουν

έναντι των προσδοκιών,

προκαλώντας μια διόρθωση

άνω του 7% στις μετοχές,

κάτι που έχουμε να δούμε

από την εποχή του Brexit.

Η τελευταία μεγάλη

διόρθωση στις μετοχές

συνέβη στα τέλη του

2015, με τον απόηχο να

αγγίζει τις αρχές του

2016, όταν κορυφώθηκαν

οι ανησυχίες για την

Κίνα και οι παγκόσμιες

μετοχές έχασαν σχεδόν το

20% της αξίας τους.

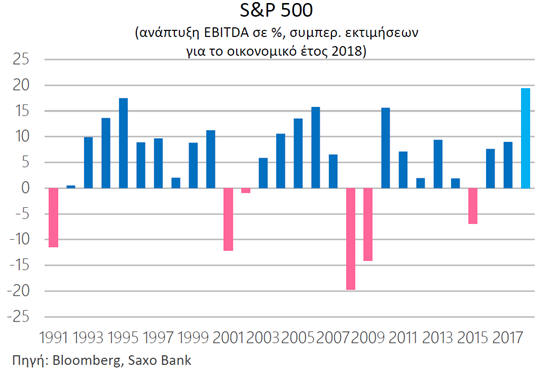

Οι επενδυτές προσδοκούν σχεδόν

20% αύξηση του EBITDA

στον S&P 500 φέτος,

κάτι που έχει να συμβεί

από το 1991. Οι ελπίδες

είναι εύλογα υψηλές, αν

σκεφτούμε πώς έκλεισε το

2017. Ωστόσο, η χαμηλή

τεκμαρτή μεταβλητότητα

δεν πρέπει να εφησυχάζει

τους επενδυτές -το

αντίθετο, μάλιστα. Ένα

σφάλμα πολιτικής στην

Κίνα ή στις ΗΠΑ

παραμένει πιθανό, και ο

πληθωρισμός, σε όποια

επίπεδα και αν κινείται,

θα αποτελέσει τον πλέον

κρίσιμο παράγοντα για

τις παγκόσμιες αγορές το

2018.

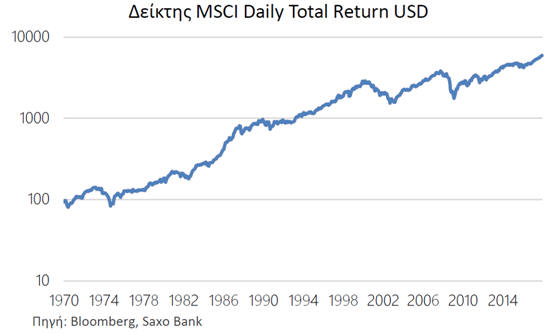

Υποδηλώνει η συμπεριφορά

των τιμών μια φούσκα

στην αγορά μετοχών;

Καταγράφοντας τις

ημερήσιες τιμές του

δείκτη MSCI World σε

κλίμακα ποσοστιαίων

μεταβολών, παρατηρούμε

μια επιτάχυνση στο

τελευταίο τμήμα της

χρονοσειράς, γεγονός που

υποδεικνύει κάποια

υπερεκθετική ανάπτυξη -με

άλλα λόγια, τον

μαθηματικό ορισμό μιας

φούσκας. Αυτό οφείλει να

αποτελέσει σημαντική

αιτία ανησυχίας σε

βραχυπρόθεσμο ορίζοντα,

και ενδεχομένως τον

βασικό παράγοντα που θα

μπορούσε να προκαλέσει

μια διόρθωση άνω του 7%.

Ο δείκτης MSCI World

αναπτυγμένων αγορών έχει

να καταγράψει αύξηση επί

15 συνεχόμενους μήνες

από το έτος βάσης, το

1988. Το προηγούμενο

ρεκόρ ήταν 11 μήνες και

έληξε τον Φεβρουάριο του

2004. Ούτε κατά τη

διάρκεια των έξαλλων

ημερών των εταιρειών

dot-com δεν γνώρισε η

αγορά μετοχών τέτοια

υψηλή θετική

αυτοσυσχέτιση, γεγονός

που προφανώς ενισχύει

την άποψη ότι η φούσκα

των dot-com ήταν

ιδιαίτερα συγκεντρωμένη

σε ορισμένους λίγους

κλάδους και δεν αφορούσε

την ευρεία βάση.

Η συμπεριφορά των τιμών

κατά τους τελευταίους 15

μήνες είναι πρωτοφανής

και εκτείνεται τόσο στις

αναπτυγμένες όσο και

στις αναδυόμενες αγορές.

Ενώ οι καθημερινές τιμές

στον MSCI World

υποδηλώνουν υπερεκθετική

ανάπτυξη τους

τελευταίους μήνες, το

συμπέρασμα αλλάζει

δραματικά, εάν η περιοχή

των συχνοτήτων μειωθεί

σε μηνιαίες παρατηρήσεις

και η περίοδος επεκταθεί

ώστε να ξεκινά από το

1970.

Με αυτούς τους όρους, το

πρόσφατο κύμα επενδύσεων

στις παγκόσμιες μετοχές δεν

παρουσιάζει υπερεκθετική

ανάπτυξη.

Παρ' όλα αυτά,

παρατηρούνται σαφείς

ενδείξεις ενός τέτοιου

μοντέλου στα τρία χρόνια

που οδήγησαν στην εκ

θεμελίων κατάρρευση του

1987. Η υπερεκθετική

ανάπτυξη γίνεται επίσης

αντιληπτή (αμυδρά) στην

τελευταία φάση της

φούσκας των εταιρειών

dot-com.

Ο τομέας που γνώρισε την

υψηλότερη απόδοση μετά

την οικονομική κρίση

είναι ο τομέας της

τεχνολογίας, αλλά ακόμη

και εδώ η συμπεριφορά

των τιμών από το 2009

δεν υποδεικνύει την

ύπαρξη φούσκας. Κατά τα

έτη 1980-2000

σημειώνονται πολλές

περίοδοι υπερεκθετικής

ανάπτυξης στον σύνθετο

δείκτη NASDAQ, αλλά το

2009-2018 σε κλίμακα

ποσοστιαίων μεταβολών

είναι μια ευθεία γραμμή

με ελαφρώς ανοδική κλίση,

υποδηλώνοντας ανοδικό

αλλά σταθερό ρυθμό

ανάπτυξης. Σε απόλυτους

όρους, αυτό δεν συνάδει

με τον ορισμό της

φούσκας.

Οι μετοχές γίνονται

ακριβές

Σύμφωνα με ένα ευρύ

καλάθι δεικτών

αποτίμησης όπως οι

δείκτες τιμής/κέρδος

(P/E), τιμής/πωλήσεις

(P/S), μερισματικής

απόδοσης, αξίας

επιχείρησης/λειτουργικά

κέρδη προ τόκων, φόρων

και αποσβέσεων (EV/EBITDA),

απόδοσης ελεύθερων

ταμειακών ροών (FCF),

τιμής προς λογιστική

αξία (Ρ/Β), τιμής προς

ταμειακές ροές (Ρ/CF),

αποκτημένης αξίας προς

λογιστική αξία (EV/Book)

και αποκτημένης αξίας

προς πωλήσεις (EV/Sales),

ο δείκτης MSCI World

βρίσκεται 0,5 τυπικές

αποκλίσεις πάνω από τον

μέσο όρο που

διαμορφώνουν τα δεδομένα

των τελευταίων 22 ετών.

Στην κορύφωσή τους κατά

τη διάρκεια της φούσκας

των dot-com, αυτοί οι

εννέα δείκτες βρίσκονταν

κατά μέσο όρο 1,5

τυπικές αποκλίσεις

υψηλότερα. Στο κατώτατο

σημείο τον Σεπτέμβριο

του 2011, η μέση

αποτίμηση ήταν -1 τυπική

απόκλιση.

Οι παγκόσμιες μετοχές

καθίστανται ακριβότερες,

αλλά όχι

επικίνδυνα ακριβές.

Ο μεγαλύτερος κίνδυνος

για μια μεγάλη διόρθωση

στις μετοχές παραμένει η

πιθανότητα μιας ύφεσης,

όχι οι αποτιμήσεις.

Όταν προβλέπουμε το

μέλλον, οφείλουμε να

λαμβάνουμε υπόψη τους

πολλούς παράγοντες που

επηρεάζουν την εν λόγω

πρόβλεψη. Για παράδειγμα,

τις τρέχουσες

αποτιμήσεις, τον χρονικό

ορίζοντα της πρόβλεψης,

τις οικονομικές

προοπτικές και την

απάντηση της

νομισματικής πολιτικής.

Εάν ξεκινήσουμε με τη

μακροπρόθεσμη πρόβλεψη

για τα επόμενα πέντε

χρόνια, τότε οι

αποδόσεις των μετοχών θα

είναι υψηλότερες από

όλες τις άλλες

κατηγορίες περιουσιακών

στοιχείων, ιδίως του

σταθερού εισοδήματος, με

τις μετοχές των

αναδυόμενων αγορών να

αποτελούν τον καλύτερο

χώρο.

Γιατί είμαστε τόσο

βέβαιοι γι' αυτό;

Η αγορά των ακινήτων

είναι εξαιρετικά

υπερτιμημένη σε

πραγματικούς όρους και

διατηρείται υψηλά μόνο

από τα ιστορικά χαμηλά

επιτόκια και τη

συνεχιζόμενη

αστικοποίηση (ακόμη και

στον αναπτυγμένο κόσμο).

Ωστόσο, ο μειωμένος

ρυθμός αύξησης των

εσόδων θα περιορίσει τις

αποδόσεις του κλάδου των

ακινήτων στο άμεσο

μέλλον, με χαμηλότερα

κέρδη σε τρέχουσες τιμές

αγοράς.

Ο τομέας σταθερού

εισοδήματος προσφέρει μικρές

αποδόσεις,

με την απόδοση των

10ετών τίτλων στις 20

μεγαλύτερες αγορές

κρατικών ομολόγων να

κυμαίνεται περίπου στο

1,2%. Η απόδοση

αυξάνεται στο 3,2% στα

παγκόσμια ομόλογα υψηλής

απόδοσης, ωστόσο αυτό

είναι μάλλον το καλύτερο

δυνατό σενάριο, αφού οι

επενδυτές πιθανότατα δεν

θα δουν καμία περαιτέρω

συμπίεση των αποδόσεων

στον συγκεκριμένο τομέα.

Με άλλα λόγια, ο πήχης

για τους επενδυτές

μετοχών έχει οριστεί

πολύ χαμηλά. Το μόνο

μακροπρόθεσμο σενάριο

όπου οι μετοχές δεν θα

προσφέρουν τις καλύτερες

αποδόσεις είναι εάν ο

κόσμος κατρακυλήσει σε

τροχιά αποπληθωρισμού,

εφόσον το παγκόσμιο

βουνό χρέους καταρρεύσει.

Εάν κοιτάξουμε ένα έτος

μπροστά, τότε η εικόνα

θολώνει, αφού ουσιαστικά

το ερώτημα καταλήγει να

είναι αν η οικονομία θα

μπει σε ύφεση ή όχι. Τα

τρέχοντα μακροοικονομικά

δεδομένα υποδεικνύουν χαμηλή

πιθανότητα ύφεσης,

οπότε το 2018 κατά πάσα

πιθανότητα δεν θα

αποδειχθεί τελικά άσχημο

έτος για τις μετοχές,

εκτός εάν οι συνθήκες

αλλάξουν δραματικά.

Γιατί, λοιπόν, είμαστε

επιφυλακτικοί ή ακόμη

και εντελώς αρνητικοί

απέναντι στις μετοχές το

Α' τρίμηνο; Το

συναίσθημα αγγίζει τόσο

υπερβολικά επίπεδα που

οι επενδυτές αναπόφευκτα

θα απογοητευτούν.

Πολλοί δείκτες είναι

αυξημένοι, συχνά σε

βαθμό άνευ προηγουμένου,

γεγονός που ενισχύει την

πιθανότητα μεγαλύτερων

απωλειών εάν τα

μακροοικονομικά στοιχεία

αποδειχθούν

απογοητευτικά -κάτι που

είναι άκρως πιθανό,

καθώς το μακροοικονομικό

περιβάλλον κινείται γύρω

από τον μέσο όρο,

ενάντια στις προσδοκίες.

Το Α' τρίμηνο διαθέτει

όλα τα συστατικά για μια

ενδιαφέρουσα εκκίνηση,

και το 2018 πιθανόν θα

αποτελέσει το

σπουδαιότερο έτος από

την οικονομική κρίση.

Είτε τα πάντα θα

συνεχίσουν να αυξάνονται

μαζί με τον πληθωρισμό

και συνοδεία μιας

συστηματικής διαδικασίας

εξομάλυνσης των

επιτοκίων, είτε οι

κεντρικές τράπεζες θα

κάνουν ένα σφάλμα

πολιτικής και

το χρέος που βαραίνει

την παγκόσμια οικονομία

θα επιστρέψει δριμύτερο.

Επικεφαλής

Στρατηγικής Μετοχών της

Saxo Bank

\Saxo

Bank – Πρώτη μετάφραση

Euro2day.gr

|

|

|

Greek Finance Forum |

| |

|

Σχόλια Χρηστών |

|

|

| |

|

|

|

|

|