|

Σύμφωνα με την αναλύτρια της Blackrock, το

πρόγραμμα αγοράς ομολόγων, γνωστό με την

ονομασία Quantitative Easing (QE), είχε

σχεδιαστεί για να μειώσει τα μακροπρόθεσμα

επιτόκια δανεισμού αγοράζοντας αμερικανικά

κρατικά ομόλογα και τίτλους που υποστηρίζονταν

από στεγαστικά δάνεια (MBS). Οι ενυπόθηκοι

τίτλοι είναι ομόλογα των οποίων οι ταμειακές

ροές υποστηρίζονται από ιδιωτικά ενυπόθηκα

δάνεια. Τα ομόλογα εκδίδονται από κυβερνητικούς

οργανισμούς όπως οι Fannie Mae, Freddie Mac και

Ginnie Mae, οι οποίοι παρέχουν κρατική εγγύηση

για τις κύριες πληρωμές που πραγματοποιούν τα

ομόλογα. Η Fed επέλεξε να αγοράσει αυτά τα

ομόλογα, δεδομένου ότι θεωρούνται ασφαλή από

πιστωτικούς κινδύνους, και η απόφαση αυτή

οδήγησε άμεσα σε μείωση των επιτοκίων των

στεγαστικών δανείων. Μέσω του προγράμματος QE

αγόραζε περίπου το 25% της νέας προσφοράς MBS

κάθε χρόνο από το 2009.

Σύμφωνα με το Blackrock, προκειμένου να

αποφευχθεί η αναταραχή στις αγορές ομολόγων, το

πρόγραμμα «εξομάλυνσης» της Fed δενπεριλαμβάνει

την πώληση ομολόγων. Αντ ‘αυτού, η κεντρική

τράπεζα θα μειώσει την επανεπένδυση των κύριων

πληρωμών που λαμβάνει και θα επανεπενδύσει μόνο

όταν οι πληρωμές υπερβαίνουν τα καθορισμένα

ανώτατα όρια. Αρχικά, περιορίζει το ποσό

επανεπένδυσης στα 6 δισε. δολάρια το μήνα για

κρατικά ομόλογα και 4 δισεκατομμύρια δολάρια για

MBS. Στη συνέχεια, ανά τρίμηνο, τα ποσά αυτά θα

αυξηθούν κατά 6 δισ. δολάρια και 4 δισ. δολάρια

αντίστοιχα, έως ότου φθάσουν τα 30 δισ. δολ. για

κρατικά ομόλογα και 20 δισ. δολ. για MBS το μήνα,

το Σεπτέμβριο του 2018. Αυτό σημαίνει ότι η Fed

θα επανεπενδύει όλο και λιγότερο όσο τα όρια θα

αυξάνονται. Η διαφάνεια στις αλλαγές αυτές θα

επιτρέψει και στις δύο αγορές να συνεχίσουν να

λειτουργούν ομαλά.

Η αγορά MBs

& Οι προοπτικές

Τα MBs αποτελούν ένα μεγάλο μέρος της

αμερικανικής αγοράς ομολόγων, αντιπροσωπεύοντας

περίπου το 30% του δείκτη Bloomberg Barclays US

Aggregate Bond (πηγή: Bloomberg, στις

30/30/2017). Αν έχετε ομολογιακά αμοιβαία

κεφάλαια ή ETF’s, τότε είναι πολύ πιθανό να

περιλαμβάνονται στο χαρτοφυλάκιο σας και MBS.

Πρέπει, λοιπόν, να προχωρήσετε σε πώληση των MBS

από τη στιγμή που η Fed θα αρχίσεινα αγοράζει

λιγότερα; Μην βιάζεστε. Λάβετε πρώτα υπόψη σας

τους παρακάτω παράγοντες.

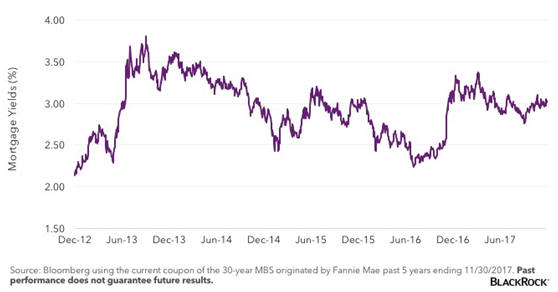

Είναι αλήθεια ότι τα επιτόκια των στεγαστικών

δανείων θα μπορούσαν να αυξηθούν καθώς η Fed

συνεχίζει να μειώνει τις αγορές τους και δεν

υπάρχει διαθέσιμος αγοραστής στην αγορά. Όμως,

τα επιτόκια των στεγαστικών δανείων έχουν ήδη

αυξηθεί από τις εκλογές στις ΗΠΑ και η αγορά

έκτοτε έχει προεξοφλήσει την πρόθεση της Fed για

«εξομάλυνση», όπως φαίνεται στο παρακάτω

διάγραμμα.

Yields on mortgage-backed securities

Η Fed δεν είναι ο μόνος αγοραστής αυτών των

ενυπόθηκων ομολόγων. Άλλοι επενδυτές, όπως τα

αμοιβαία κεφάλαια, τα ETFs, οι ξένοι επενδυτές,

οι τράπεζες και οι εταιρείες επενδύσεων σε

ακίνητα (REITs) θα μπορούσαν να διατηρήσουν τη

ζήτηση για MBS σε υψηλά επίπεδα. Αν υποθέσουμε

ότι η Fed επιτρέπει την ωρίμανση περίπου 168 δισ.

δολαρίων το επόμενο έτος χωρίς επανεπένδυση, θα

αντιπροσωπεύει μόλις το 3% της συνολικής αγοράς

ενυπόθηκων δανείων ύψους 5,6 τρισ. δολαρίων (πηγή:

Bloomberg, στις 30/2/2017).

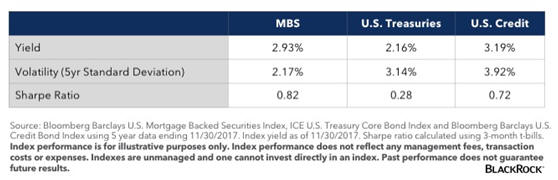

Δεύτερον, υπάρχει μια μακροπρόθεσμη πολιτική να

αποτελούν οι ενυπόθηκοι τίτλοι βασική τοποθέτηση

ενός χαρτοφυλακίου που επενδύει σε ομόλογα.

Ιστορικά, τα στεγαστικά δάνεια έχουν μικρότερη

μεταβλητότητα και αποφέρουν περισσότερα έσοδα

από τα κρατικά ομόλογα ίδιας χρονικής διάρκειας.

Δες παρακάτω.

Karen Schenone, CFA, i Fixed Income Product

Strategist της BlackRock.

https://www.blackrockblog.com/2017/12/11/fed-tapering-mbs/

|