|

Ο πρώην πρόεδρος της

Ομοσπονδιακής Τράπεζας

των ΗΠΑ, Alan Greenspan,

με τις ενέργειές του

φούσκωσε όσο κανείς τον

κόσμο με κενές

υποσχέσεις για σχέδια

διάσωσης, χαλαρότερη

νομισματική πολιτική και

άλλες τέτοιες κατ'

ευφημισμόν "λύσεις".

Ωστόσο μία από τις

εσφαλμένες υποθέσεις του

αποδεικνύεται κάπως πιο

επίμονη από τις

υπόλοιπες.

Κατά την ομιλία του στο

Jackson Hole με τίτλο "Οικονομική

μεταβλητότητα", το 2002,

ο Greenspan διατύπωσε το

γνωστό: "Εμείς στη Fed

εξετάσαμε μια σειρά από

ζητήματα που σχετίζονται

με τις φούσκες στα

περιουσιακά στοιχεία –

πιο συγκεκριμένα, τις

ανόδους των τιμών των

περιουσιακών στοιχείων

σε μη βιώσιμα επίπεδα.

Με την εξέλιξη των

γεγονότων, αναγνωρίσαμε

ότι, παρά τις υποψίες

μας, ήταν πολύ δύσκολο

να αναγνωρίσουμε με

βεβαιότητα την ύπαρξη

μιας φούσκας προτού

σκάσει – προτού, δηλαδή,

το "μπαμ" επιβεβαιώσει

την ύπαρξή της".

Ο κεντρικός ισχυρισμός;

Είναι πολύ δύσκολο να

αναγνωρίσουμε την ύπαρξη

μιας φούσκας. Αλλά,

κύριε Greenspan, κάνετε

λάθος: δεν είναι!

Μάλιστα, ο

μακροοικονομικός

αναλυτής (και

ειδικευόμενος

αστροφυσικός) της Saxo

Bank, Anders Nysteen,

συνέταξε ένα εισαγωγικό

σημείωμα για τα βασικά

μαθηματικά που

εμπλέκονται σε μια

φούσκα. Εμείς το

ορίζουμε ως την

κατάσταση που

δημιουργείται ότι οι

τιμές γίνονται

υπερ-εκθετικές.

Δεν ισχυριζόμαστε ότι

γνωρίζουμε πότε θα

σκάσουν οι υφιστάμενες

φούσκες. Μπορούμε, όμως,

να αναγνωρίσουμε πού

υπάρχουν – και κατά τη

γνώμη μας, αυτή τη

στιγμή υπάρχουν ή

διαμορφώνονται πάρα

πολλές. Τις

αναγνωρίζουμε στην αγορά

ομολόγων, στις μετοχές,

στα μετοχικά κεφάλαια,

στα επιχειρηματικά

κεφάλαια, στα ακίνητα

και οπωσδήποτε στα

κρυπτονομίσματα.

(Αν και, παραδόξως, δεν

εντοπίζουμε καμία φούσκα

στα εμπορεύματα, τα

οποία τελευταία δεν

βρίσκονται στην πρώτη

προτίμηση... αλλά αυτό

είναι άλλη ιστορία)

Η φούσκα των

κρυπτονομισμάτων ίσως

είναι η πιο εμφανής,

λόγω της υψηλής

μεταβλητότητας και

απόδοσης που

παρατηρήθηκε το 2017,

ωστόσο δεν πρέπει να

παρασυρθούμε και να

πιστέψουμε ότι δεν

υπάρχουν άλλα

περιουσιακά στοιχεία με

χαρακτηριστικά φούσκας.

Αντιθέτως, η διάρκεια

και το μέγεθος ορισμένων

ανοδικών αγορών

ενδέχεται να αποκρύπτουν

πόσο μακριά κατέληξαν να

απέχουν από τα θεμελιώδη

στοιχεία.

Τον περασμένο μήνα, για

παράδειγμα, η Αυστρία

προχώρησε στην έκδοση

ενός ομολόγου 100ετούς

διάρκειας με επιτόκιο

μόλις 2,1% – που θα

χάσει σχεδόν το μισό της

αξίας του εάν τα

επιτόκια αυξηθούν κατά

1% ή περισσότερο. Την

τελευταία εβδομάδα, η

παλιά καλή Kodak

κατέγραψε άλμα 117% με

αφορμή την ανακοίνωση

ότι θα προχωρήσει σε

αρχική προσφορά

εικονικών κερμάτων

(Initial Coin Offering,

ICO) για τη συγκέντρωση

κεφαλαίου.

Το κυνήγι των αποδόσεων

συνεχίζεται, ενώ οι

υπεύθυνοι χάραξης

πολιτικής των κεντρικών

τραπεζών,

υποστηριζόμενοι από τη

συνεχιζόμενη αδυναμία

των πολιτικών να

περάσουν πραγματικές

μεταρρυθμίσεις, κλείνουν

τα μάτια και ελπίζουν

για το καλύτερο.

Ξεκινώντας το Α' τρίμηνο

του 2018, για άλλη μια

φορά βλέπουμε να

αφθονούν οι ελπίδες και

να λείπει η

πραγματικότητα. Η

αναμενόμενη ανάπτυξη του

EBITDA στον S&P 500 για

το 2018 ανέρχεται στο

19% (έναντι του ρεκόρ

του 17,5% πίσω στη

δεκαετία του 1990). Η

υπόσχεση της Fed για

τρεις ή περισσότερες

αυξήσεις επιτοκίων δεν

προκαλεί αναστάτωση στην

αγορά ομολόγων, όπου τα

πιστωτικά spread

συνεχίζουν να

καταγράφουν νέα χαμηλά

και οι αποδόσεις των

10ετών και 30ετών

αμερικανικών ομολόγων

αυξάνονται με ανύπαρκτο

ρυθμό. Ωστόσο υπάρχουν

ορισμένα ενδιαφέροντα

θέματα που αξίζει να

σημειώσουμε εδώ.

Οι κεντρικές τράπεζες

παγκοσμίως ακολουθούν

πλέον την απόφαση της

Fed για ομαλοποίηση της

νομισματικής πολιτικής.

Από τις αρχές του έτους,

τόσο η Ευρωπαϊκή

Κεντρική Τράπεζα όσο και

η Τράπεζα της Ιαπωνίας

υιοθέτησαν μια πιο

αισιόδοξη στάση απέναντι

στο μέλλον – αρκετά ώστε

να εξετάζουν την

πιθανότητα περαιτέρω

περιορισμού (tapering),

επιπλέον των υφιστάμενων

προσπαθειών ομαλοποίησης.

(Αναφερόμαστε στην de

facto υποστηριζόμενη

επιβράδυνση του Δ'

τριμήνου, από την

Τράπεζα της Ιαπωνίας,

και στην προαναγγελθείσα

μείωση αγορών κεφαλαίων

από τα 60 δισ. δολάρια

στα 30 δισ. τον μήνα,

από την ΕΚΤ)

Αυτό αποτελεί μια νέα

ένδειξη, η οποία ωστόσο

αγνοείται επιδεικτικά

από μοχλευμένα

περιουσιακά στοιχεία

όπως η αγορά μετοχών και

τα μετοχικά κεφάλαια. Το

EURUSD και το USDJPY,

βέβαια, αντέδρασαν στην

είδηση, οδηγώντας στις

αρχές Ιανουαρίου το JPY

και το EUR αρκετά

υψηλότερα από όσο ήταν

διατεθειμένη να ποντάρει

η αγορά.

Κατά τη γνώμη μου, αυτό

αντιπροσωπεύει το πρώτο

προειδοποιητικό σήμα.

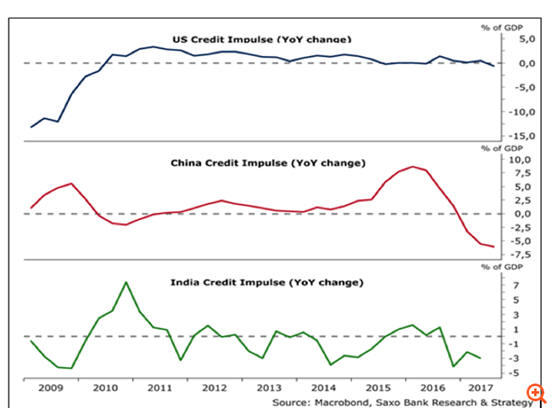

Το δεύτερο (που στην

πραγματικότητα είναι το

πρώτο, αν λάβουμε υπόψη

τη μακροπρόθεσμη προσοχή

που συγκεντρώνει) είναι

η συνεχιζόμενη

επιβράδυνση του δείκτη

μεταβολής χρηματοδότησης

(credit impulse), ή

αλλιώς του "ρυθμού

μεταβολής της μεταβολής"

της πίστωσης στην αγορά.

Εκτιμούμε ότι φέτος η

παγκόσμια ανάπτυξη θα

επιβραδυνθεί σημαντικά

από το Β' ως το Δ'

τρίμηνο. Αυτό θα ανοίξει

τον δρόμο στη Fed να

περιορίσει εν μέρει την

πολιτική σύσφιξης, και

θα σπρώξει το ήδη

αδύναμο USD χαμηλότερα,

καθώς οι φρούδες ελπίδες

περί παγκόσμιας

ανάπτυξης θα διαψευστούν

για άλλη μια φορά –

αυτές που γεννήθηκαν από

το δωράκι της

φοροαπαλλαγής στις ΗΠΑ (το

οποίο θα ευνοήσει μόνο

το πλουσιότερο 0,1%) και

την κατάρρευση της

αποκαλούμενης "συγχρονισμένης

ανάπτυξης", η οποία

υπάρχει μόνο για να

αποκρύπτει το γεγονός

ότι δεν υπάρχει καμία

μεταρρύθμιση και καμία

διαρθρωτική αλλαγή.

Αυτό που υπάρχει, φυσικά,

είναι ένας σχεδόν

άπειρος βαθμός απληστίας,

ο οποίος τροφοδοτείται

από τα χαμηλά επιτόκια

και τη συνεχή στρέβλωση

των δεδομένων ώστε να

απεικονίζουν μια

πραγματικότητα που να

ταιριάζει με τις

υποθέσεις του Greenspan

για τις φούσκες.

Εάν δεν μπορούμε να

προβλέψουμε τις φούσκες,

δεν υπάρχει λόγος να τις

ψάχνουμε, σωστά;

Λάθος!

Είναι πια καιρός να

συζητήσουμε για το πώς

διαμορφώνονται οι

φούσκες, και όχι πώς

καταλήγουν. Είναι πια

καιρός, καθώς ξεκινάμε

το Α' τρίμηνο του 2018,

να ξεκαθαρίσουμε ότι η

χαμηλή μεταβλητότητα,

από μόνη της, δεν οδηγεί

σε υψηλότερη

μεταβλητότητα – άλλα ότι

αυτό το κάνουν σίγουρα

οι προσδοκίες ανόδου του

πληθωρισμού, η επέκταση

των δημοσιονομικών

ελλειμμάτων, οι

συσχετίσεις μεταξύ

κατηγοριών περιουσιακών

στοιχείων και η σύσφιξη

της νομισματικής

πολιτικής.

Οι τέσσερις Καβαλάρηδες

της Αποκάλυψης θερίζουν

τις αγορές μας σήμερα.

Όταν ο κουρνιαχτός

καταλαγιάσει, πιστεύουμε

ότι το 2018 θα

αποτελέσει το έτος που

θα αποδείξει ότι οι

ελπίδες δεν μπορούν να

παίρνουν για πάντα τη

θέση της πραγματικότητας.

Του Steen Jakobsen

– Saxo Bank –

Πρώτη μετάφραση

capital.gr

Ο

κ. Steen Jakobsen είναι Επικεφαλής

Οικονομολόγος &

Επικεφαλής Επενδύσεων

της Saxo Bank |