-------------------

Τα τελευταία χρόνια και

ειδικά μετά το 2014 η

Παγκόσμια Αγορά

Υγροποιημένου Φυσικού

Αερίου (LNG) έχει

εξελιχθεί, και μπορεί να

χαρακτηριστεί πλέον μια

«ώριμη» παγκόσμια αγορά.

Με πολλές πηγές-χώρες

εξαγωγής LNG να

εμφανίζονται και να

προβλέπεται ότι θα

πρωταγωνιστήσουν τα

επόμενα χρόνια, όπως οι

ΗΠΑ η Αυστραλία και η

Ρωσία, υπάρχει μια

αυξανόμενη τάση

ανταγωνισμού ανάμεσα σε

αυτές τις χώρες για το

ποιος θα κερδίσει το

μεγαλύτερο μερίδιο

αγοράς. Βέβαια, μην

ξεχνάμε την δεσπόζουσα

θέση που κατέχει το

Κατάρ σαν ο μεγαλύτερος

εξαγωγέας στην αγορά

υγροποιημένου φυσικού

αερίου (LNG).

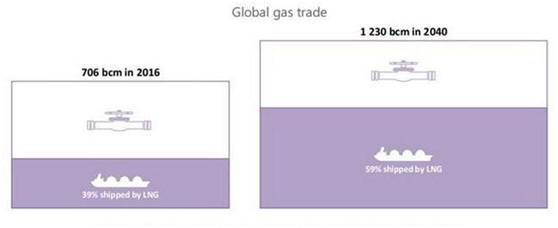

Παγκόσμιο εμπόριο

φυσικού αερίου μέσω

αγωγών και υγροποιημένου

φυσικού αερίου (LNG) το

2016 και με πρόβλεψη για

το 2040. Πηγή:

International Energy

Agency, World Energy

Outlook 2017, https://www.iea.org/weo2017/

-------------------------------------------------------------------------------------

Σύμφωνα με το παραπάνω

γράφημα, η παγκόσμια

αγορά εμπορίας φυσικού

αερίου το 2016 ήταν 706

δισεκατομμύρια κυβικά

μέτρα, από τα οποία το

39% ήταν σε μορφή LNG,

δηλαδή 282,4

δισεκατομμύρια κυβικά

μέτρα φυσικού αερίου

διακινήθηκαν σε μορφή

LNG. Ακόμη, προβλέπεται

ότι η παγκόσμια αγορά

εμπορίας φυσικού αερίου

το 2040 θα είναι 1.230

δισεκατομμύρια κυβικά

μέτρα ή 1,230

τρισεκατομμύρια κυβικά

μέτρα, από τα οποία το

59% θα διακινείται σε

μορφή LNG.

Το παγκόσμιο εμπόριο

Υγροποιημένου Φυσικού

Αερίου (LNG) θα

διαδραματίσει σημαντικό

ρόλο στην μελλοντική

ενεργειακή ασφάλεια της

Ευρώπης και

Νοτιοανατολικής Ασίας.

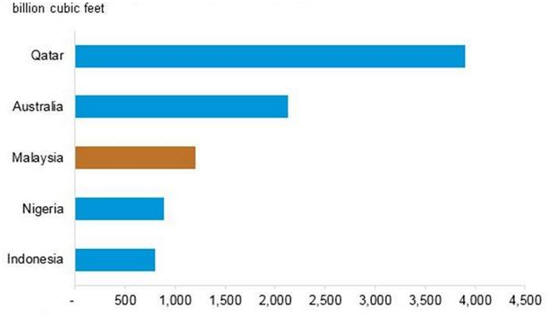

Οι πρώτες Χώρες σε

εξαγωγές Υγροποιημένου

Φυσικού Αερίου (LNG) για

το 2016. Πηγή:

U.S Energy Information

Administration (EIA),

EIA: Malaysia Oil Market

Overview, Hellenic

Shipping News Website, http://www.hellenicshippingnews.com/eia-malaysia-oil-market-overview/

-------------------------------------------------------------------------------------------

Σύμφωνα με το παραπάνω

διάγραμμα οι χώρες με

τις περισσότερες

ποσότητες εξαγωγής LNG

για το 2016 ήταν: Το

Κατάρ, η Αυστραλία, η

Μαλαισία, η Νιγηρία και

η Ινδονησία. Η αγορά

Υγροποιημένου Φυσικού

Αερίου είναι μια

περιπλοκή αγορά, που θα

επιφέρει πολλές

γεωπολιτικές ανατροπές

την επόμενη

δεκαπενταετία στο

παγκόσμιο ενεργειακό

γεωπολιτικό οικοσύστημα.

Κάποιες από αυτές τις

αλλαγές θα είναι:

-Προβολή της παγκόσμιας

γεωπολιτικής ηγεμονίας

των ΗΠΑ όχι μόνο

στρατιωτικά μέσω

αεροπλανοφόρων αλλά και

οικονομικά/ενεργειακά

μέσω πλοίων εξαγωγής

LNG, τα οποία θα

παραδίδουν σχιστολιθικό

αέριο από τις ΗΠΑ προς

τον υπόλοιπο κόσμο.

Βέβαια, σε αυτό το

κομμάτι θα πρέπει να

τονίσουμε ότι για να

διατηρηθεί και να

αυξηθεί η παραγωγή

φυσικού αερίου των ΗΠΑ

θα πρέπει να δαπανηθούν

δεκάδες δισεκατομμύρια

δολάρια σε εξερεύνηση

και παραγωγή συμβατικών

και μη κοιτασμάτων

φυσικού αερίου. Η

παραγωγή φυσικού αερίου

από σχιστολιθικά

κοιτάσματα είναι μια

δύσκολη διαδικασία και η

διατήρηση της παραγωγής

σε υψηλά και εμπορικά

επίπεδα θα είναι μια από

τις μεγαλύτερες

μελλοντικές προκλήσεις

της αμερικανικής

πετρελαιοβιομηχανίας για

την επόμενη δεκαετία. Το

κόστος εξόρυξης θα

παίξει σημαντικό ρόλο

για την τελική τιμή

πώλησης του αμερικανικού

LNG στις παγκόσμιες

αγορές και στο κατά πόσο

αυτή θα είναι

ανταγωνιστική.

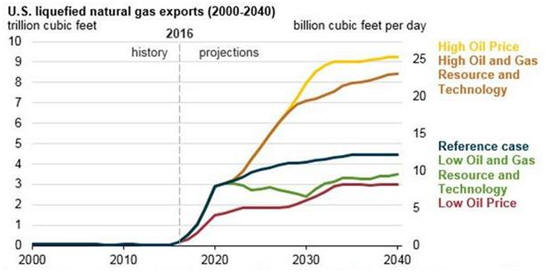

Αμερικανικές Εξαγωγές

Υγροποιημένου Φυσικού

Αερίου (LNG) από το 2000

μέχρι το 2016 και με

πρόβλεψη μέχρι το 2040.

Πηγή:

U.S Energy Information

Administration (EIA), https://www.eia.gov/todayinenergy/detail.php?id=30052

-------------------------------------------------------------------------------------------------

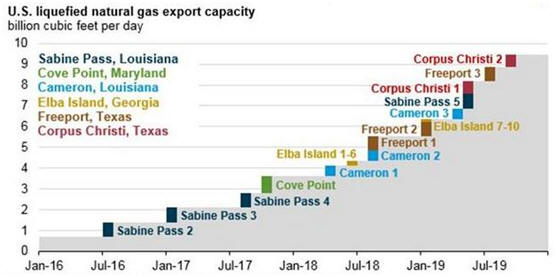

Αυτήν την στιγμή υπάρχει

μόνο ένας ενεργός

σταθμός εξαγωγής LNG, ο

Sabine Pass, στην

Louisiana της γνωστής

εταιρείας Cheniere

Energy. Ακόμη

προβλέπεται να αρχίσουν

να λειτουργούν ακόμη 5

νέοι σταθμοί/τερματικά

εξαγωγής LNG μέχρι το

2020. Σύμφωνα με την U.S

Energy Information

Administration (EIA,

Αμερικανική Υπηρεσία

Ενέργειας των ΗΠΑ) οι

ΗΠΑ θα καταστούν το 2020

ο τρίτος μεγαλύτερος σε

χωρητικότητα ποσοτήτων

εξαγωγέας LNG στον κόσμο

μετά το Κατάρ και την

Αυστραλία, μετά την

κατασκευή των παραπάνω

σταθμών/τερματικών.

Μελλοντική Χωρητικότητα

εξαγωγών Υγροποιημένου

Φυσικού Αερίου (LNG) των

ΗΠΑ μέχρι το 2019 ανά

ημέρα. Πηγή:

U.S Energy Information

Administration (EIA), https://www.eia.gov/todayinenergy/detail.php?id=32412

-----------------------------------------------------------------------------------------------------

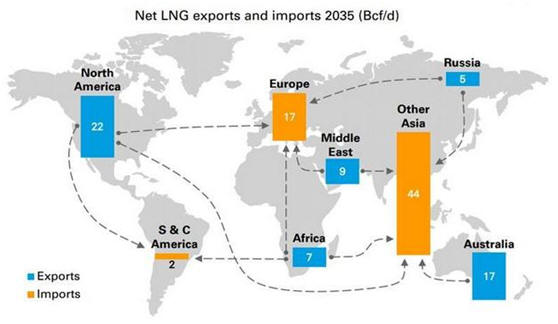

-Οι μεγαλύτεροι

εισαγωγείς LNG μέχρι το

2040 θα είναι η Ευρώπη

και η Ασία: Πιο ειδικά η

Κίνα και η Ινδία

αναμένεται να καλύψουν

το μεγαλύτερο κομμάτι

από την μελλοντική

ζήτηση για LNG. Μια από

τις βασικές αρχές που θα

διέπει την μελλοντική

εξωτερική πολιτική της

Κίνας, της Ινδίας, και

της Ευρώπης θα είναι η

ενεργειακή ασφάλεια και

η απρόσκοπτη ροή των

ενεργειακών αγαθών, η

οποία θα επικεντρώνεται

σε μεγάλο βαθμό στο

φυσικό αέριο και

δευτερευόντως στο

πετρέλαιο. Ουσιαστικά,

μια από της

σημαντικότερες αρχές της

εξωτερικής πολιτικής των

ΗΠΑ για τα τελευταία 70

χρόνια, η απρόσκοπτη ροή

πετρελαίου/ενέργειας

προς την χώρα τους, θα

υιοθετηθεί από όλους

τους μεγάλους εισαγωγείς

ενέργειας μέχρι το 2030.

Χώρες όπως η Κίνα, η

Ινδία, η Ιαπωνία και η

Μεγάλη Βρετανία έχουν

ήδη ή θα παραλάβουν τα

επόμενα χρόνια

καινούργια αεροπλανοφόρα,

τα οποία δεν θα

χρησιμοποιούνται μόνο

για προβολή στρατιωτικής

ισχύος αλλά και ως

αποτρεπτικός παράγοντας

της διακοπής της

ελεύθερης ροής ενέργειας

και εμπορίου προς αυτές

τις χώρες.

----------------------------------------------------------------------------------------

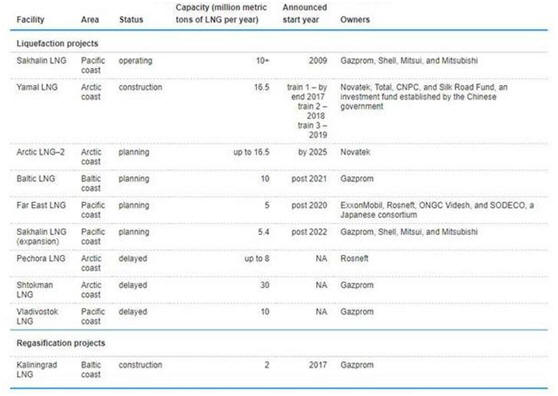

-Η Ρωσία ήδη συμμετέχει

στην παγκόσμια αγορά LNG

σαν εξαγωγέας, και η

συμμετοχή της θα αυξηθεί

τα επόμενα χρόνια, κάτι

που παίζει σημαντικό

ρόλο στην γεωπολιτική

σκακιέρα της Ευρασίας.

Επίσης, η Ρωσία έχει

ανακοινώσει αρκετούς

μελλοντικούς σταθμούς/τερματικά

εξαγωγής LNG που

αναμένεται να

κατασκευαστούν μέσα στην

επόμενη δεκαπενταετία.

Ρωσικοί μελλοντικοί και

υπό κατασκευή σταθμοί/τερματικά

εξαγωγής Υγροποιημένου

Φυσικού Αερίου (LNG).

Πηγή:

U.S Energy Information

Administration (EIA),

Russia Country Energy

Profile for 2017, https://www.eia.gov/beta/international/analysis.cfm?iso=RUS

--------------------------------------------------------------------------------------------

-Η αντικατάσταση του

κάρβουνου/λιγνίτη από το

φυσικό αέριο ως κύριο

καύσιμο για την παραγωγή

ηλεκτρισμού παγκοσμίως,

θα εκτοξεύσει ακόμη

περισσότερο την

παγκόσμια ζήτηση φυσικού

αερίου, και συνιστά έναν

απρόβλεπτο παράγοντα που

μπορεί να διογκώσει και

την παγκόσμια ζήτηση σε

LNG. Ακόμη, η τάση αυτή

θα αυξηθεί διότι γιατί

τα τελευταία χρόνια

παρατηρείται η αύξηση

χώρων αποθήκευσης

φυσικού αερίου σε μορφή

LNG. Οι δεξαμενές

αποθήκευσης θα

τοποθετηθούν στο μέλλον

σε σταθμούς παραγωγής

ηλεκτρισμού που

χρησιμοποιούν ως κύριο

καύσιμο το φυσικό αέριο,

σε όλα τα σύγχρονα

λιμάνια και σταθμούς

ανεφοδιασμού τρένων,

αφού το LNG θα

χρησιμοποιείται ως

μελλοντικό καύσιμο από

τα σύγχρονα τρένα και

πλοία.

-Μεγάλες ανακατατάξεις

στην παγκόσμια αγορά

φυσικού αερίου, η οποία

θα οφείλεται στην μεγάλη

ανάπτυξη της παγκόσμιας

αγοράς LNG. Αυτές οι

ανακατατάξεις σύμφωνα με

την Διεθνή Υπηρεσία

Ενέργειας (IEA), θα

είναι ο παγκόσμιος

ανταγωνισμός ανάμεσα σε

Ρωσία, Αυστραλία, ΗΠΑ,

και Κατάρ για το ποια

χώρα θα επικρατήσει με

μεγαλύτερο μερίδιο

αγοράς στην παγκόσμια

αγορά LNG.

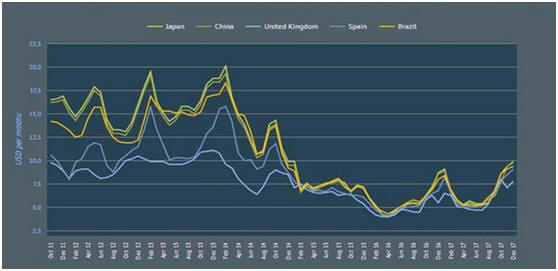

Παγκόσμιες Τιμές

Υγροποιημένου Φυσικού

Αερίου (LNG), Οκτώβριος

2011 – Δεκέμβριος 2017.

Πηγή: Bluegold

Research, https://bluegoldresearch.com/global-lng-prices

--------------------------------------------------------------------------

Όπως παρατηρούμε από το

παραπάνω γράφημα οι

Παγκόσμιες τιμές

υγροποιημένου φυσικού

αερίου (LNG) έχουν

μεταβληθεί αρκετά τα

τελευταία χρόνια. Πιο

συγκεκριμένα από μια

μέση τιμή 15-17 δολάρια/mmBTU

τον Οκτώβριο του 2013

μειώθηκε σε μια μέση

τιμή 7 -10 δολάρια/mmBTU

τον Οκτώβριο του 2017.

Βέβαια οι παγκόσμιες

έρευνες και μελέτες

αναφέρουν ότι η πρόβλεψη

για τις παγκόσμιες τιμές

υγροποιημένου φυσικού

αερίου (LNG) είναι

αισιόδοξες για τις χώρες

με μεγάλες εισαγωγές

φυσικού αερίου και

απαισιόδοξες για τις

χώρες με μεγάλες

εξαγωγές φυσικού αερίου.

Προοπτικές για την

Παγκόσμια αγορά LNG.

Πηγή:

Medium and Long Term

Natural Gas, Outlook

2017 Presentation (July

2017), Cedigaz, http://www.cedigaz.org/documents/2017/SummaryMLTOutlook2017.pdf

--------------------------------------------------------------------------------------------

Σύμφωνα με την CEDIGAZ,

(the International

Association for Natural

Gas, προηγούμενο

διάγραμμα) η

υπερπροσφορά στην

παγκόσμια αγορά LNG θα

διαρκέσει μέχρι το

2023-2025, με αποτέλεσμα

οι παγκόσμιες τιμές

υγροποιημένου φυσικού

αερίου (LNG) να

κυμανθούν σε επίπεδα

κάτω των 10 $/mmBTU. Σε

αυτές τις τιμές, πολλά

εξαγωγικά τερματικά

υγροποίησης φυσικού

αερίου είναι είτε μη

ανταγωνιστικά, είτε

έχουν μικρά περιθώρια

κέρδους και σε κάποιες

ακραίες περιπτώσεις δεν

καλύπτουν ούτε τα κόστη

εξαγωγής τους. Επίσης,

προβλέπεται από την

CEDIGAZ ότι μετά το 2025

ενδέχεται να προκύψει

έλλειμα προσφοράς, με

αποτέλεσμα να μην μπορεί

να καλυφθεί η παγκόσμια

ζήτηση LNG, μια

κατάσταση η οποία θα

εκτοξεύσει τις

παγκόσμιες τιμές LNG στα

ύψη, πάνω από 15 $/mmBTU.

Αυτή η κατάσταση μπορεί

να ωφελήσει μελλοντικούς

εξαγωγείς LNG οι οποίοι

σχεδιάζουν να αρχίσουν

εξαγωγές μετά το 2025,

αυτές οι χώρες/εξαγωγείς

LNG είναι η Κύπρος, το

Ισραήλ, η Μοζαμβίκη και

εν μέρει η Ελλάδα, αν

επιβεβαιωθούν τα

κοιτάσματα φυσικού

αερίου που προβλέπεται

ότι έχει η χώρα μας.

---------------------------------------------------------------------------------------

Όπως είναι αναμενόμενο,

την χειμερινή περίοδο οι

τιμές LNG αυξάνονται

λόγω της μεγαλύτερης

ζήτησης φυσικού αερίου

για παραγωγή ηλεκτρισμού

και για οικιακή θέρμανση,

λόγω των χαμηλών

θερμοκρασιών.

Ανεπτυγμένες οικονομίες

οι οποίες καλύπτουν

μεγάλο μέρος των

ενεργειακών τους αναγκών

με φυσικό αέριο θα

πληρώσουν μεγαλύτερες

τιμές σε σχέση με άλλες

χώρες. Τέτοιες χώρες

είναι η Ιταλία, η

Γερμανία, η Νότια Κορέα

και η Ιαπωνία.

----------------------------------------------------------------------------

Η μελλοντική παγκόσμια

ζήτηση LNG θα βασιστεί

σε 4 κατηγορίες οι

οποίες είναι:

1.Η χρησιμοποίηση του

LNG ως καύσιμο από τα

πλοία, αντικαθιστώντας

το πετρέλαιο σε περιοχές

όπως η Μέση Ανατολή, ο

Ατλαντικός και ο

Ειρηνικός Ωκεανός.

2.Η αντικατάσταση της

μειωμένης εσωτερικής

παραγωγής φυσικού αερίου

με εισαγωγές LNG από

χώρες όπως η Ινδία, οι

χώρες της βορειοδυτικής

Ευρώπης και το Βιετνάμ.

3.Η κάλυψη της

εσωτερικής ζήτησης

αερίου με εισαγωγές LNG

αλλά και παράλληλα με

εισαγωγές από αγωγούς

από χώρες όπως της

Νότιας και Ανατολικής

Ευρώπης, η Κίνα και η

Ιορδανία.

4.Κάλυψη της εσωτερικής

ζήτησης μόνο από

εισαγωγές LNG από χώρες

όπως η Νότια Κορέα, η

Ινδία και η Ταιβάν.

Τέλος, να αναφέρουμε ότι

οι παρακάτω παράγοντες

μπορεί να επηρεάσουν τις

μελλοντικές παγκόσμιες

τιμές LNG αλλά και την

παγκόσμια ζήτηση και

προσφορά LNG:

-Η μελλοντική αξιοποίηση

των δικών τους

κοιτασμάτων υδριτών

μεθανίου σε

ανταγωνιστικές τιμές

εξόρυξης για κάλυψη της

εσωτερικής τους αγοράς

φυσικού αερίου από χώρες

όπως Ινδία, η Κίνα, η

Ιαπωνία ή ακόμη και η

Ελλάδα.

-Μια μελλοντική

παγκόσμια ύφεση λόγω της

δημιουργίας μια

παγκόσμιας φούσκας/τεχνητής

ευημερίας λόγω της

υπερπροσφοράς χρήματος

από όλες τις κεντρικές

τράπεζες του πλανήτη.

-Μια μελλοντική κρίση/ύφεση

της κινεζικής οικονομίας

λόγω φούσκας στα ακίνητα

ή το χρηματιστήριο.

-Μια καινούργια

ενεργειακή ανακάλυψη,

όπως μια νέα μορφή

φθηνής ενέργειας ή η

γρήγορη μείωσης του

κόστους αποθήκευσης

ενέργειας και των

ανανεώσιμων πηγών

ενέργειας.

-Μια αλλαγή ενεργειακής

πολιτικής, όπως το

κλείσιμο όλων των

ενεργειακών πυρηνικών

σταθμών της Ιαπωνίας

μετά το ατύχημα της

Φουκουσίμα. Σε αυτό το

σημείο να τονίσουμε ότι

η Ιαπωνία σχεδιάζει να

αρχίσει να παράγει ξανά

ενέργεια από τους

πυρηνικούς τις σταθμούς

μέχρι το 2025, κάτι το

οποίο θα μειώσει την

ζήτηση για εισαγωγές

LNG. Ήδη μέχρι τον

Σεπτέμβριου του 2017, η

Ιαπωνία είχε αρχίσει

παραγωγή από τους 5 από

τους 54 συνολικά

σταθμούς της χώρας με

μόνο 4 να έχουν

καταστραφεί στο ατύχημα

της Φουκουσίμα και τους

υπόλοιπους να μένουν

ανενεργοί [1].

-Η ανάπτυξη καινούργιων

τεχνολογιών εξαγωγής

υγροποιημένου φυσικού

αερίου, οι οποίες

μειώνουν το κόστος

εξαγωγής ανά $/mmBTU και

μείωση του αρχικού

κεφαλαίου κατασκευής της

εγκατάστασης. Αυτές

είναι οι τεχνολογίες

Small-Scale LNG (Μικρής

κλίμακας τερματικοί

σταθμοί υγροποίησης) και

Floating LNG Unit (πλωτοί

τερματικοί σταθμοί

υγροποίησης)

ΕΥΡΩΠΑΪΚΗ ΕΝΕΡΓΕΙΑΚΗ

ΑΣΦΑΛΕΙΑ –

Ο ΡΟΛΟΣ ΤΟΥ LNG ΣΤΟ

ΜΕΛΛΟΝΤΙΚΟ ΕΝΕΡΓΕΙΑΚΟ

ΜΕΙΓΜΑ

----------------------------------------------------------------------------------------

Η μελλοντική Ευρωπαϊκή

ενεργειακή ασφάλεια θα

βασίζεται τα επόμενα

χρόνια όλο και

περισσότερο σε εισαγωγές

φυσικού αερίου μέσω

αγωγών είτε σε μορφή LNG

αλλά και σε τεχνητούς ή

φυσικούς χώρους

αποθήκευσης φυσικού

αερίου.

----------------------------------------------------------------------------------------------

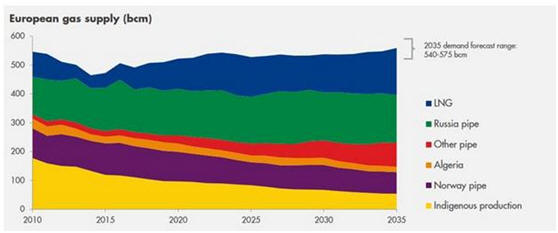

Η Ευρώπη, σύμφωνα με την

CEDIGAZ, κατανάλωσε για

το 2016 περίπου 510 με

520 δισεκατομμύρια

κυβικά μέτρα φυσικού

αερίου. Σύμφωνα με την

Ευρωπαϊκή Επιτροπή, για

το έτος 2016 οι

εισαγωγές φυσικού αερίου

της Ευρωπαϊκής Ένωσης

των 28 καλύφτηκαν από

την Ρωσία σε ποσοστό

39,5% των συνολικών

εισαγωγών, τη Νορβηγία

σε ποσοστό 34,4% των

συνολικών εισαγωγών, την

Αλγερία σε ποσοστό 15,1%

των συνολικών εισαγωγών,

το Κατάρ σε ποσοστό 5,0%

των συνολικών εισαγωγών,

και από άλλες πηγές σε

ποσοστό 6,0% των

συνολικών εισαγωγών [2].

----------------------------------------------------------------------

Σύμφωνα με το νορβηγικό

Υπουργείο Ενέργειας, η

Νορβηγία εξήγαγε 115

δισεκατομμύρια κυβικά

μέτρα φυσικού αερίου

στην Ευρώπη για το έτος

2016. Συμπεραίνουμε ότι

η Νορβηγία παίζει ένα

σημαντικό συστατικό της

Ευρωπαϊκής Ενεργειακής

Ασφάλειας [3].

Οι μελλοντικές εξαγωγές

φυσικού αερίου από την

Νορβηγία προς την Ευρώπη

θα επηρεαστούν από τους

παρακάτω παράγοντες:

-Την μελλοντική

ενεργειακή πολιτική

-Τις Διεθνείς

μελλοντικές τιμές

φυσικού αερίου και

πετρελαίου

-Τις μελλοντικές τιμές

φυσικού αερίου των

ευρωπαϊκών «hub»

-Τις μελλοντικές

ανακαλύψεις νέων

κοιτασμάτων φυσικού

αερίου στην Αποκλειστική

Οικονομική Ζώνη (ΑΟΖ)

της Νορβηγίας

-Το επίπεδο της

μελλοντικής εσωτερικής

παράγωγής φυσικού αερίου

της ΕΕ

-Τις γεωπολιτικές

σχέσεις της ΕΕ με την

Ρωσία.

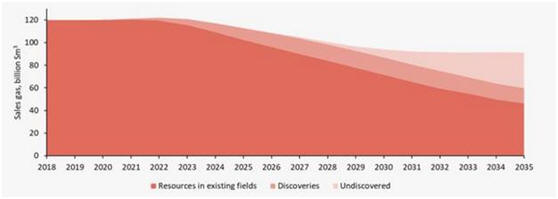

Μελλοντικές πωλήσεις

φυσικού αερίου από τα

Νορβηγικά κοιτάσματα

φυσικού αερίου από το

2018 μέχρι το 2035. Πηγή:

Norwegian Petroleum

Directorate, Retrieved

on 16/01/2018, http://www.norskpetroleum.no/en/production-and-exports/exports-of-oil-an...

------------------------------------------------------------------------------------

Από το 2022 και έπειτα,

η μείωση παραγωγής

φυσικού αερίου της

Νορβηγίας με την

ταυτόχρονη μείωση της

ευρωπαϊκής παραγωγής

φυσικού αερίου θέτει το

κρίσιμο ενεργειακό

δίλλημα στην ΕΕ, να

αντικαταστήσει όλες

αυτές τις ποσότητες με

φθηνό ρωσικό αέριο ή

πληρώνοντας μια

ακριβότερη τιμή για την

εισαγωγή LNG. Η επιλογή

του LNG είναι η σωστή

κατεύθυνση της

Ευρωπαϊκής Ενεργειακής

Ασφάλειας.

Επίσης,, ένα ακόμη

σημαντικό στοιχείο της

Ευρωπαϊκής Ενεργειακής

Ασφάλειας είναι οι

τεχνητοί ή φυσικοί χώροι

αποθήκευσης φυσικού

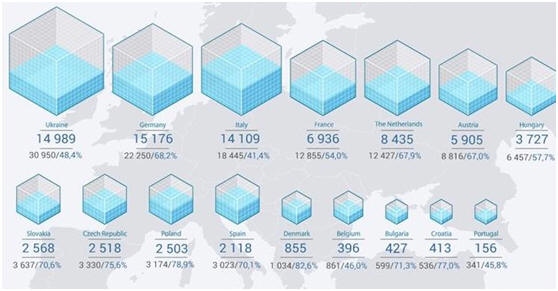

αερίου. Σύμφωνα με την

Naftogaz Europe (Ουκρανική

Εταιρεία Φυσικού Αερίου

και Πετρελαίου, η

μεγαλύτερη στην χώρα),

οι χώρες έχουν την

παρακάτω δυναμικότητα

αποθήκευσης φυσικού

αερίου:

-Ουκρανία: 31 δισ.

κυβικά μέτρα δυνατότητας

αποθήκευσης φυσικού

αερίου

-Γερμανία: 22,250 δισ.

κ.μ.

-Ιταλία: 18,44 δισ. κ.μ.

-Γαλλία: 12,88 δισ. κ.μ.

-Ολλανδία: 12,42 δισ.

κ.μ.

-Ουγγαρία: 6,3 δισ. κ.μ.

-Αυστρία: 8,8 δισ. κ.μ.

-Αγγλία: 4,6 δισ. κ.μ. (στοιχεία

του 2015)

-Σλοβακία: 3,6 δισ. κ.μ.

-Τσεχία: 3,3 δισ. κ.μ.

-Πολωνία: 3,1 δισ. κ.μ.

-Ισπανία: 3,0 δισ. κ.μ.

-Δανία: 0,9 δισ. κ.μ.

-Βέλγιο: 1,0 δισ. κ.μ.

-Βουλγαρία: 0,55 κ.μ.

-Κροατία: 0,53 δισ. κ.μ.

-Πορτογαλία: 0,34 δισ.

κυβικά μέτρα δυνατότητας

αποθήκευσης φυσικού

αερίου

Συνολική Δυνατότητα

αποθήκευσης φυσικού

αερίου στην Ευρώπη:

133,01 δισ. κυβικά μέτρα

[4].

Ευρωπαϊκό επίπεδο

αποθήκευσης φυσικού

αερίου στις 24/12/2017.

Πηγή:

Naftogaz Europe, Gas

Balances in European

Underground Storages,

26/12/2017, http://naftogaz-europe.com/article/en/GasBalances

------------------------------------------------------------------------------------------

Η Ευρώπη μπορεί να

αποθηκεύσει το 26% της

ετήσιας κατανάλωσής της

σε φυσικό αέριο, ένας

παράγοντας ο οποίος

δίνει αρκετά

πλεονεκτήματα στην

χάραξη της μελλοντικής

της Ευρωπαϊκής

Ενεργειακής Ασφάλειας.

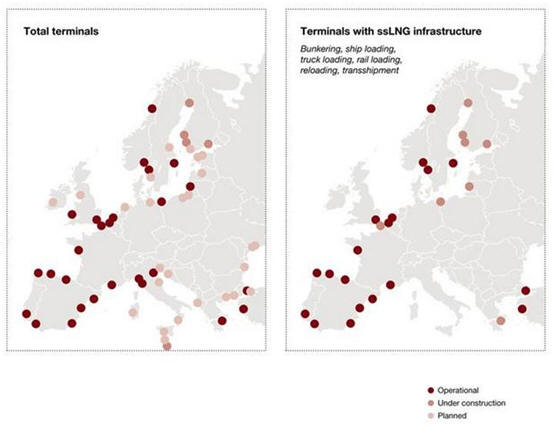

Επιπροσθέτως, η Ευρώπη

έχει πολλά μεγάλης

δυναμικότητας τερματικά

εισαγωγής υγροποιημένου

φυσικού αερίου, τα οποία

σχεδιάζει να αυξήσει τα

επόμενα χρόνια. Βέβαια,

η εκμετάλλευση των εν

λόγω υποδομών κυμαίνεται

ακόμη σε πολύ χαμηλά

ποσοστά.

Υπάρχοντα και μελλοντικά

Ευρωπαϊκά τερματικά

εισαγωγής υγροποιημένου

φυσικού αερίου. Πηγή:

Βy

Giorgio Biscardini,

Rafael Schmill, Adrian

Del Maestro, Small going

big: Why small-scale LNG

may be the next big

wave, PWC, 18/06/2017, https://www.strategyand.pwc.com/reports/small-going-big

---------------------------------------------------------------------------------------

Ο αυξημένος ρόλος του

υγροποιημένου φυσικού

αερίου (LNG) στο

μελλοντικό Ευρωπαϊκό

ενεργειακό μίγμα θα

είναι ένα ισχυρό χαρτί

της Ευρώπης έναντι της

Ρωσίας στην μελλοντική

γεωπολιτική και

ενεργειακή σκακιέρα της

Ευρασίας. Η Ανατολική

Μεσόγειος θα ήταν μια

εξαιρετική επιλογή για

την Ευρώπη για προμήθεια

φυσικού αερίου σε μορφή

LNG. Μια τέτοια κίνηση

θα οδηγούσε σε

γεωπολιτική σύγκληση την

ΕΕ με το Ισραήλ και την

Αίγυπτο με ενδιάμεσές

χώρες την Ελλάδα και την

Κύπρο.

----------------------------------------------------------------------------------

ΠΑΡΑΠΟΜΠΕΣ:

Ο ΑΘΑΝΑΣΙΟΣ ΠΙΤΑΤΖΗΣ

είναι Μηχανικός

Παραγωγής και Διοίκησης

με Μεταπτυχιακό στην

Τεχνολογία Φυσικού

Αερίου και Πετρελαίου,

εργάζεται σαν μηχανικός

παρακολούθησης απόδοσης

φωτοβολταϊκών συστημάτων.

Είναι αναπληρωματικό

μέλος της εκτελεστικής

επιτροπής του Greek

Energy Forum. Οι απόψεις

που εκφράζονται είναι

αποκλειστικά προσωπικές.

Foreign Affairs

http://www.foreignaffairs.gr/articles/71614/athanasios-pitatzis/o-rolos-toy-lng-stin-eyropaiki-energeiaki-asfaleia?page=show

|

|