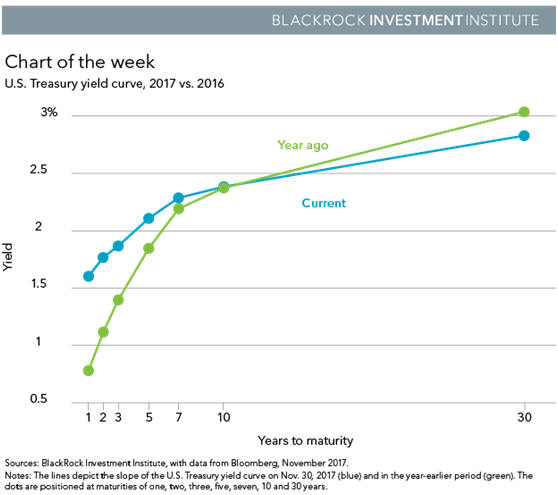

Η καμπύλη αποδόσεων συγκρίνει τα επιτόκια με

διαφορετικές διάρκειες.

Σύμφωνα με τον Richard Turnill (Global Chief

Investment Strategist της

Blackrock),

οι επενδυτές τείνουν να επικεντρωθούν στη

διαφορά μεταξύ των αποδόσεων σε ομόλογα δύο και

δέκα ετών. Οι αποδόσεις ανά δεκαετία αντανακλούν

τις προοπτικές ανάπτυξης και πληθωρισμού της

αγοράς. Το χαμηλό τέλος της καμπύλης συνδέεται

κυρίως με τις προσδοκίες της αγοράς για τα

επιτόκια της Federal Reserve (Fed).

Όπως σημειώνει ο αναλυτής της

Blackrock,

αυτό δείχνει μεγαλύτερη εμπιστοσύνη της αγοράς

στα επιτόκια της Fed, κυρίως λόγω των καλύτερων

προοπτικών ανάπτυξης και πληθωρισμού. Όπως

σχολιάζεται, θα ήταν ανησυχητικό εάν η καμπύλη

είχε σταθεροποιηθεί, επειδή οι αποδόσεις των 10

ετών μειώνονταν λόγω των ανησυχιών ότι η πιο

σφιχτή πολιτική της Fed θα μπορούσε να κλονίσει

την ανάπτυξη και τον πληθωρισμό.

Όμως οι χαμηλές προσδοκίες για τον πληθωρισμό

διατηρούσαν σταθερές τις αυξήσεις των αποδόσεων

των 10 ετών, την ώρα που οι μειώσεις των

αποδόσεων σε ακόμα μεγαλύτερες διάρκειες

αντανακλούν σε μεγάλο βαθμό την ισχυρή αγορά και

ζήτηση από όσους επιδιώκουν να αντισταθμίσουν

τον κίνδυνο.

Σύμφωνα πάντα με την

Blackrock,

παρατηρείται μια συνεχιζόμενη παγκόσμια

οικονομική ανάπτυξη, όπως επίσης και στις Η.Π.Α.

Το BlackRock Growth GPS μας δείχνει σταθερή και

εξελίξιμη ανάπτυξη πάνω από τις τάσεις που θα

κυμανθεί περίπου στο 2%. Αυτή η σταθερή ανάπτυξη

και η επιστροφή των ήπιων προσδοκιών για τον

πληθωρισμό προτρέπουν τη Fed να αυξήσει τα

επιτόκια αργότερα αυτό το μήνα και τουλάχιστον

τρεις φορές το 2018. Πιστεύουμε ότι η Fed είναι

απίθανο να περιορίσει τη διεύρυνση με την

σταθερή της αύξηση των επιτοκίων και την μείωση

του ισολογισμού. Βλέπουμε το τρέχον επιτόκιο

κάτω από τα ουδέτερα επίπεδα και τη νομισματική

πολιτική να παραμένει εξαιρετικά επεκτατική. Η

ανάλυσή μας για την οικονομική χαλάρωση μας

δίνει την πεποίθηση ότι η υπόλοιπη διάρκεια ζωής

αυτής της επέκτασης μπορεί να διαρκέσει χρόνια.

Η πιο επίπεδη καμπύλη αποδόσεων δεν είναι σήμα

ύφεσης, επομένως τι μας δείχνει; Πολλά από τα

προηγούμενα επίπεδα της καμπύλης αποδόσεων του

τρέχοντος έτους αποτελούσαν αναστροφή της κλίσης

του 2016, που συνόδευε την αυξανόμενη οικονομική

ανάπτυξη και τις προσδοκίες για τον πληθωρισμό

μετά τις προεδρικές εκλογές των ΗΠΑ. Όπως

σχολιάζεται, οι αγορές είχαν στοιχηματίσει ότι

τα δημοσιονομικά κίνητρα και οι δαπάνες υποδομής

θα ωθούσαν την ανάπτυξη και τον πληθωρισμό.

Αυτές οι προσδοκίες της αγοράς διαψεύσθηκαν κατά

τη διάρκεια του 2017, όταν οι μεταβολές

πολιτικής αργούσαν να υλοποιηθούν και οι

αδύναμες αναγνώσεις πληθωρισμού έγιναν η μεγάλη

έκπληξη. Η συνεχιζόμενη ζήτηση για μακροπρόθεσμα

κρατικά ομόλογα ώθησε τις αποδόσεις των 30 ετών

σε χαμηλότερα επίπεδα, ακόμη και όταν αυξήθηκαν

τα βραχυπρόθεσμα επιτόκια. Θα μπορούσαμε να

δούμε τα μακροπρόθεσμα κρατικά ομόλογα να

αυξάνονται λίγο – αλλά αναμένεται ανάπτυξη

χαμηλών τάσεων, άφθονες παγκόσμιες αποταμιεύσεις

που αναζητούν εισόδημα και άλλους διαρθρωτικούς

παράγοντες που θα τα κρατήσουν σε ιστορικά

χαμηλά. Οι προοπτικές μας για την ανάπτυξη και

τον πληθωρισμό υποστηρίζουν την προτίμηση μας

για μετοχές, συμπεριλαμβανομένων των κυκλικών –

παρά την επίπεδη καμπύλη αποδόσεων. Μέσα στα

σταθερά εισοδήματα των Η.Π.Α., προτιμούμε τα

ομόλογα που προστατεύονται από το δημόσιο χρέος

έναντι του ονομαστικού κρατικού χρέους.

Richard Turnill - BlackRock Global Chief

Investment Strategist

https://www.blackrockblog.com/2017/12/05/flattening-yield-curve/

|