|

Οι θετικές εκπλήξεις

γύρω από την ανάπτυξη

της ευρωζώνης και τα

ισχυρά οικονομικά

στοιχεία από τις ΗΠΑ

στήριξαν την παγκόσμια

οικονομία,

συμπεριλαμβανομένης της

ανάπτυξης στην Ασία.

Όμως, η ισχυρότερη

ανάπτυξη παγκοσμίως

επηρέασε πέρυσι το

δολάριο και θα το κάνει

πιθανότατα και πάλι το

2018, καθώς οι

οικονομίες με

αναδυόμενες αγορές θα

γνωρίσουν ισχυρότερη

ανάπτυξη το έτος που

ακολουθεί. Αυτό ισχύει

ιδιαίτερα για τις

οικονομίες που

στηρίζονται στα

εμπορεύματα, οι οποίες

είναι πιθανό να

ωφεληθούν σημαντικά από

μια παγκόσμια οικονομία

που φαίνεται βάσει

πολλών δεικτών να

λειτουργεί

αποτελεσματικά σε πολλά

μέτωπα.

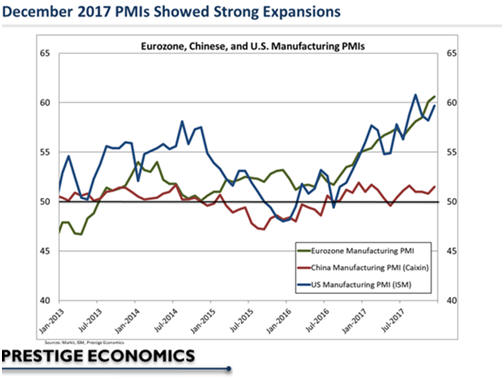

Μια σειρά στοιχείων που

επιβεβαιώνουν το

outlook μια ισχυρής

ανάπτυξης το 2018 είναι

οι δείκτες PMI σε Ευρώπη,

ΗΠΑ και Κίνα. Οι δείκτες

διαμορφώνονται πάνω από

τις 50 μονάδες, που

είναι η διαχωριστική

γραμμή ανάμεσα στην

επέκταση και τη

συρρίκνωση της

δραστηριότητας και

αποτελούν κρίσιμο μέτρο

της οικονομικής

ανάπτυξης και ιδιαίτερα

των τιμών του πετρελαίου

και των βιομηχανικών

μετάλλων.

Καθώς η παγκόσμια

οικονομία εξακολουθεί να

επεκτείνεται, η ζήτηση

για πετρέλαιο από τον

μεγαλύτερο καθαρό

εισαγωγέα, την Κίνα,

είναι πιθανό να

επιταχυνθεί. Και η

ζήτηση του μεταποιητικού

τομέα για μέταλλα θα

αυξάνεται παράλληλα με

τις τιμές. Υπάρχει

περιθώριο για υψηλότερες

τιμές σε όλο το φάσμα

των βιομηχανικών

εμπορευμάτων το τρέχον

έτος. Από τεχνικής

άποψης, οι τιμές των

περισσότερων

βιομηχανικών μετάλλων

διαπραγματεύονταν γύρω

από μια αύξουσα γραμμή

τάση. Και με τα

θεμελιώδη να είναι

πιθανό να στηρίξουν τις

τιμές, η γραμμή τάσης

χρήζει παρακολούθησης.

Το αλουμίνιο είναι ένα

ενδεικτικό παράδειγμα

αυτού, αλλά ισχύει

επίσης για το χαλκό, το

νικέλιο και τις τιμές

άλλων βιομηχανικών

μετάλλων.

Σε ανοδική τροχιά

βρίσκονται και οι τιμές

πετρελαίου. Και αυτό

έχει να κάνει με την

παγκόσμια και την

κινεζική ανάπτυξη. Η

αδυναμία της τιμής του

πετρελαίου από τα τέλη

του 2014 έως το 2016

αποδόθηκε στην

επανάσταση του

σχιστολιθικού πετρελαίου,

αλλά η αλήθεια είναι πως

η μεταποιητική

δραστηριότητα της Κίνας

βρισκόταν σε φάση

συρρίκνωσης στο διάστημα

αυτό. Εν μέσω της

τρέχουσας παγκόσμιας

ανάπτυξης, οι τιμές

πετρελαίου ξεπέρασαν τα προ

κινεζικής "ύφεσης" επίπεδα

που έχουν να καταγραφούν

από τα τέλη του 2014.

Ενώ το σχιστολιθικό

πετρέλαιο θέτει ένα

ανώτατο όριο στις τιμές

του πετρελαίου λόγω της

ευελιξίας της οριακής

προσφοράς, η ισχυρή

επεκτεινόμενη οικονομική

δραστηριότητα σε

παγκόσμιο επίπεδο είναι

πιθανό να συνεχίσει να

προσφέρει στήριξη στις

τιμές του αργού. Αυτό το

είδος ισχυρής ανάπτυξης

δημιουργεί το περιθώριο

για απότομες αυξήσεις

τιμών μέσα στο επόμενο

έτος, ακόμη κι από τα

τρέχοντα επίπεδα.

Η ισχυρότερη παγκόσμια

ανάπτυξη είναι επίσης

πιθανό να προσφέρει

στήριξη στα υψηλότερα

επιτόκια και τις πιο

σφικτές νομισματικές

πολιτικές. Το ΔΝΤ

σημείωσε ότι το

αυξανόμενο φορτίο χρέους

στις διάφορες χώρες

αποτελεί σημαντικό

κίνδυνο, παρόλο που ο

ρυθμός αύξησής του

φαίνεται απίθανο να

δώσει τέλος στον

επεκτατικό οικονομικό

κύκλο το 2018. Οι δύο

αυτοί παράγοντες είναι

πιθανόν να δώσουν ώθηση

στις αποδόσεις των

ομολόγων παγκοσμίως.

Ένα μέρος όπου η

νομισματική σύσφιξη θα

μπορούσε να εκπλήξει

θετικά είναι οι ΗΠΑ. Το

ΔΝΤ σημείωσε ότι οι

φορολογικές περικοπές

των ΗΠΑ θα μπορούσαν να

δώσουν ώθηση στην

οικονομία, αλλά ότι η

Fed θα μπορούσε να

αναγκαστεί να προβεί σε

πιο επιθετικές ενέργειες

από αυτές που

αναμένονται, δεδομένου

του χαμηλού επιπέδου

ανεργίας και της

δυνατότητα για υψηλότερο

πληθωρισμό.

Παρόλο που αυτό θα

μπορούσε να αποδειχθεί

αληθινό, ο ισχυρός

ρυθμός ανάπτυξης που

αναμένεται τα επόμενα

δύο χρόνια είναι πιθανό

να οδηγήσει σε ορισμένες

εκπλήξεις στη

νομισματική σύσφιξη πέρα

από τις ΗΠΑ, όπως στη

ζώνη του ευρώ. Άλλωστε,

η Ευρωζώνη αναπτύχθηκε

κατά 0,8 ποσοστιαίες

μονάδες περισσότερο από

το αναμενόμενο το 2017

και το πρόγραμμα

ποσοτικής χαλάρωσης της

Ευρωπαϊκής Κεντρικής

Τράπεζας βρίσκεται ακόμη

σε εξέλιξη.

Ανεξάρτητα από το ποια

Κεντρική Τράπεζα

βρίσκεται στην κορυφή

της λίστας σύσφιξης, ο

ρυθμός ανάπτυξης του

3,9% είναι πιθανό να

βάλει έναν αριθμό

κεντρικών τραπεζών σε

ένα μονοπάτι προς πιο

hawkish πολιτικές το

2018.

Του

Jason Schenker –

Bloomberg –

Πρώτη μετάφραση

capital.gr |