|

|

|

|

|

|

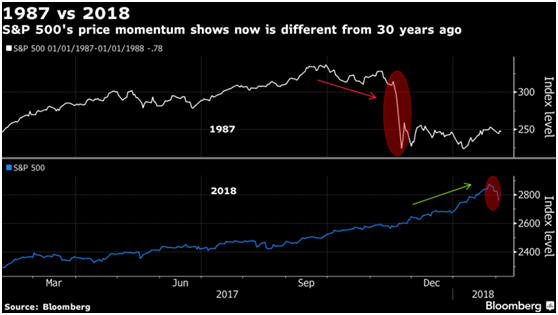

Αν και ως GFF διαφωνούμε

και πιστεύουμε ότι ανά

πάσα στιγμή οι αγορές

και η Wall Street μπορεί

να βρεθεί μπροστά σε μια

χαοτική ημέρα, με

ξεπούλημα ιστορικών

διαστάσεων (όχι

απαραίτητα σε αυτή τη

χρονική στιγμή, αλλά ανά

πάσα στιγμή), ωστόσο ο

Jeff deGraaf, ένας

τεχνικός αναλυτής που

παρακολουθείται ευρέως

στις ΗΠΑ, έγραψε

στο Bloomberg πως οι

συγκρίσεις μεταξύ της

κατάστασης που επικρατεί

σήμερα στις αγορές και

των συνθηκών που

επικρατούσαν πριν από το

Κραχ του 1987 τελειώνουν

εδώ.

|

|

|

|

|

|

|

| |

Όπως είπε ο Jeff deGraaf

(ιδρυτής

της Renaissance Macro

Research), από

τη δυναμική και το εύρος

διακύμανσης των τιμών

μέχρι τον τρόπο με τον

οποίο κινούνται οι

τραπεζικές μετοχές, οι

διαφορές είναι πάρα

πολλές για να συγκρίνει

κανείς τις σημερινές

συνθήκες με εκείνες που

επικρατούσαν πριν από 30

χρόνια.

Σύμφωνα πάντα με τον

Jeff deGraaf (κορυφαίος

τεχνικός αναλυτής με

βάση την ετήσια έρευνα

του Institutional

Investor’s για 11

συνεχόμενα χρόνια μέχρι

το 2015), αν

προσθέσει κανείς και τα

σταθερά πιστωτικά

spreads, η άτακτη φυγή

της Παρασκευής μοιάζει

περισσότερο με προσωρινή

παύση σε ένα ράλι που

μόλις έφερε 2δις

δολάρια στο μεγαλύτερο

ETF του S&P 500.

«Υπάρχουν πολύ λίγα

στοιχεία για την

περασμένη εβδομάδα που

να δείχνουν ότι έχουν

αρχίσει να

διαμορφώνονται συνθήκες

κραχ», ανέφερε ακόμη ο

deGraaf.

Μεταξύ αυτών που

φοβήθηκαν ότι μπορεί να

έχουμε μια επανάληψη της

«Μαύρης Δευτέρας», όταν

ο δείκτης S&P 500 έχασε

20% μέσα σε μία ημέρα,

ήταν και πελάτες της

Goldman Sachs.

Είναι χαρακτηριστικό ότι

όπως έγραψε το

Bloomberg,

σύμφωνα με τον David

Kostin, υπεύθυνο

στρατηγικής στη Goldman

Sachs για τις μετοχές,

πολλοί επενδυτές

αιφνιδιάστηκαν από το

βίαιο ξεκίνημα του 2018.

Μετά από κέρδη 50% μέσα

σε δύο χρόνια και 5,6%

τον περασμένο μήνα, ο

δείκτης S&P 500 έκανε,

την εβδομάδα που πέρασε,

τη μεγαλύτερη «βουτιά»

του από τον Ιανουάριο

του 2016, εν μέσω

ενδείξεων πληθωριστικών

πιέσεων και ενίσχυσης

των αποδόσεων των

ομολόγων.

Ωστόσο, ο κόσμος που

συγκρίνει την τωρινή

κατάσταση με το 1987 θα

πρέπει να λάβει επίσης

υπόψη τα καλά εταιρικά

αποτελέσματα στα οποία

στηρίχθηκε, μεταξύ άλλων,

το τελευταίο ράλι,

έγραψε ο Kostin.

Επιπλέον, επισήμανε, το

1987 υπήρξε μια

στατιστική εξαίρεση. Τις

υπόλοιπες 11 χρονιές,

από το 1950 και μετά,

που ξεκίνησαν με άνοδο

πάνω από 5% τον

Ιανουάριο, οι μετοχές

κινήθηκαν ανοδικά από

τον Φεβρουάριο μέχρι τον

Δεκέμβριο, με τα κέρδη

να διαμορφώνονται κατά

μέσον όρο στο 17%.

«Εστιάζοντας στο 1987,

οι επενδυτές παραβλέπουν

άλλες ιστορικές

περιόδους που

παραπέμπουν σε πολύ

καλύτερες προοπτικές για

τις αμερικανικές μετοχές»,

τονίζει ο Kostin.

Σύμφωνα με τον deGraaf,

παρ’ όλο που η αγορά θα

περάσει, κάποια στιγμή,

σε τροχιά υποχώρησης,

είναι πολύ νωρίς για να

πανικοβληθεί κανείς. Η

δυναμική των μετοχών

εξακολουθεί να είναι

ισχυρή, αντίθετα απ’

ό,τι συνέβαινε στα τέλη

του 1987. Ο δείκτης S&P

500 σημείωσε νέο ρεκόρ

πριν από μία εβδομάδα

και ένα μεγάλο ποσοστό

των μετοχών κινούνταν

πάνω από τον κινητό μέσο

όρο των τελευταίων 65

ημερών. Επίσης, όσο

αυξημένη είναι η

ανησυχία για τις

αποδόσεις των ομολόγων,

τόσο ενισχυμένες είναι

και οι τραπεζικές

μετοχές.

Τίποτα από όλα αυτά δεν

ίσχυε τον Οκτώβριο του

1987. Τότε, ο δείκτης

S&P 500 κινείτο πτωτικά

επί δύο μήνες, μετά την

ενίσχυσή του σε επίπεδο

ρεκόρ, υποχωρώντας κάτω

από τον μέσο όρο των 50

ημερών πολύ πριν από τη

μεγάλη «βουτιά». Οι δε

τραπεζικές μετοχές

υποαπέδιδαν για μεγάλο

διάστημα, καθώς

ενισχύονταν οι αποδόσεις

των ομολόγων.

Ένα άλλο καθησυχαστικό

στοιχείο σήμερα είναι η

ανθεκτικότητα της

πιστωτικής αγοράς. Η

επιπλέον απόδοση που

ζητούν οι επενδυτές για

να επενδύσουν σε ομόλογα

υψηλού ρίσκου, έναντι

ομολόγων χαμηλού ρίσκου,

δεν έχει μεταβληθεί

ουσιαστικά, παρά την

άνοδο των αποδόσεων των

δεκαετών τίτλων του

αμερικανικού Δημοσίου,

ένδειξη ότι η ανησυχία

είναι περιορισμένη.

Και, το ακόμη πιο

σημαντικό, ακόμη και

μετά την τελευταία τους

άνοδο, οι αποδόσεις των

10ετών παραμένουν κάτω

του 3%. Το 1987, είχαν

ξεπεράσει το 10%.

|

|

|

Greek Finance Forum |

| |

|

Σχόλια Χρηστών |

|

|

| |

|

|

|

|

|