| |

|

08/12/17 |

| |

Επαφές ελληνικών εισηγμένων με ξένα

funds…

Σε εξέλιξη βρίσκεται αυτή τη στιγμή στο Λονδίνο το Greek

Investor Forum που διοργανώνει η Goldman Sachs,

προκειμένου να φέρει σε επαφή μεγάλες ελληνικές

εισηγμένες επιχειρήσεις με ξένα επενδυτικά κεφάλαια που

ενδιαφέρονται να τοποθετηθούν στην Ελλάδα.

Σημειώνεται΄πως από πλευράς

επενδυτικών κεφαλαίων συμμετέχουν οι: Amber Capital,

Pehlam Capital, GoldenTree Asset Management, Pioneer

Investment Management, Jupiter Asset Management, Polygon

Inv. Partners, Soros Fund Management, T Rowe Price,

Union Inv Group. Παρόντες από την

Ελλάδα είναι οι επιχειρήσεις Aegean Airlines, Alpha

Bank, Eurobank, Motor Oil, Μυτιληναίος, Εθνική Τράπεζα,

ΟΤΕ, Τράπεζα Πειραιώς και Τιτάν.

Σημειώνεται ότι τη Δευτέρα στη Νέα Υόρκη θα υπάρξουν

νέες συναντήσεις ξένων επενδυτών με ελληνικές

επιχειρήσεις στο πλαίσιο του 19ου ετήσιου Greek Investor

Forum της Capital Link, στο οποίο θα συμμετάσχουν όλες

οι ελληνικές τράπεζες, εκπρόσωποι των θεσμών, της

κυβέρνησης και μεγάλα ξένα funds, επενδυτικές τράπεζες

και χρηματοοικονομικοί φορείς. |

| |

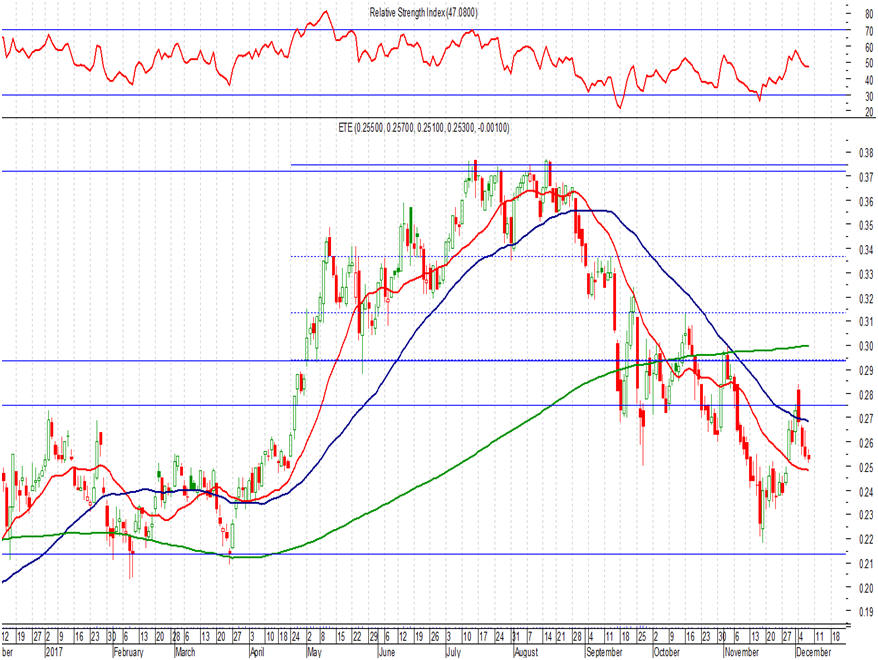

ΕΤΕ:

Ανάγκη η μετοχή να αντιδράσει …..

Με το ζητούμενο για το Χ.Α. και ειδικά τις τραπεζικές

μετοχές να είναι μια αντίδραση, το ίδιο φυσικά ζητείται

και για τη μετοχή της Εθνικής Τράπεζας. Ειδικότερα η

μετοχή βρίσκεται το πρωί της Παρασκευής στα 0,256 ευρώ

(+1,19%), με το ζητούμενο να είναι μια ισχυρή αντίδραση

και σταδιακή προσέγγιση των πολύ ισχυρών αντιστάσεων των

0,274 – 0,276 ευρώ, η επιστροφή υψηλότερα των οποίων θα

ήταν ένα πρώτο βήμα για τη βελτίωση της διαγραμματικής

εικόνας. Στον αντίποδα και σε περίπτωση που οι πιέσεις

συνεχιστούν, είναι εξαιρετικά σημαντικό η μετοχή να

μείνει υψηλότερα των 0,248 – 0,249 ευρώ.

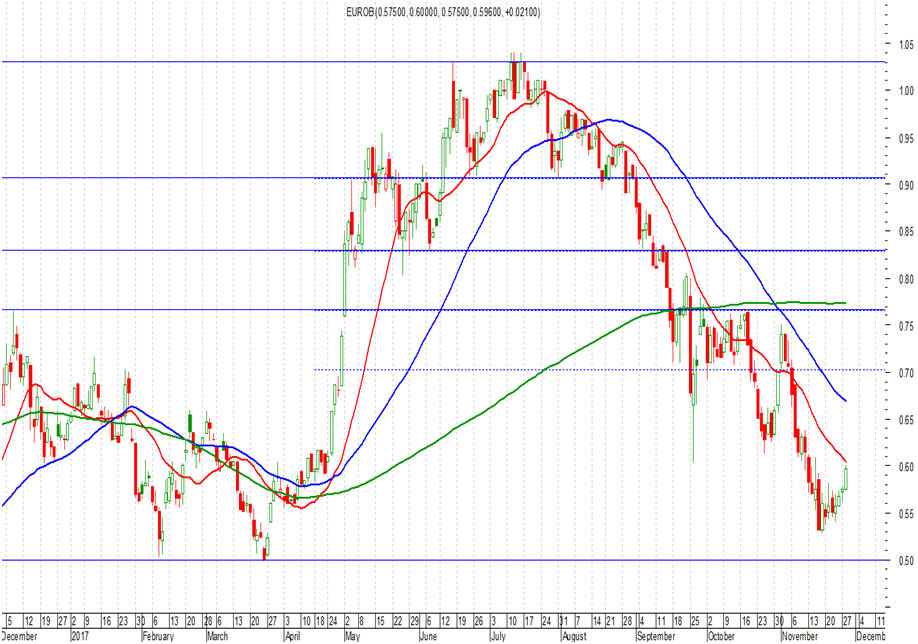

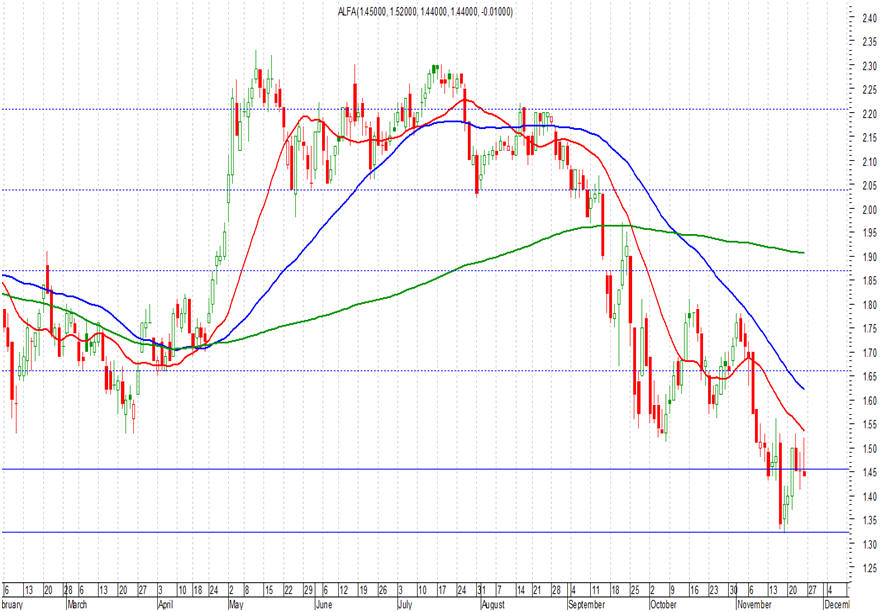

Alpha Warrant:

Τέλος εποχής ….

Και εν μέσω μεγάλων προσδοκιών τα προηγούμενα χρόνια και

παρά τα όσα ακούστηκαν αυτά τα περίπου 4,5 χρόνια που

διαπραγματεύονταν τα

Warrants

της

Alpha Bank,

τέλος εποχής σήμερα, με το ΑΛΦΑΤΠ εδώ και αρκετές

εβδομάδες – μήνες να μην κάνει πράξεις και να τελειώνει

την διαπραγμάτευση του στο κατώτερο όριο των 0,001.

Και όπως φαίνεται στο παρακάτω διάγραμμα, είναι

εντυπωσιακό ότι κατά τη διάρκεια της πορείας του και

στις

06/06/2014

το ΑΛΦΑΤΠ είχε φθάσει και 2,15 ευρώ!!!

Creta Farms: Επενδύσεις 7,2 εκατ. ευρώ σε R&D

Στη λίστα με τις 1000 ευρωπαϊκές επιχειρήσεις με τις

μεγαλύτερες επενδύσεις σε έρευνα την περίοδο 2016-2017

των 1000 ευρωπαϊκών επιχειρήσεων που προχώρησαν στις

μεγαλύτερες επενδύσεις σε έρευνα την περίοδο 2016-2017

συμπεριλαμβάνεται η Creta Farms.

Με επενδύσεις 7,2 εκατ. ευρώ για την συγκεκριμένη

περίοδο η Creta Farms, ο μεγαλύτερος παραγωγός χοιρινού

κρέατος στην Ελλάδα, ανήκει στις πέντε ελληνικές

επιχειρήσεις που έχουν επενδύσει πιο πολλά εκατομμύρια

στην καινοτομία.

Σύμφωνα με την έκθεση Επενδύσεις Έρευνας και Ανάπτυξης

(2017 EU R&D Investment Scoreboard) που δημοσιοποίησε το

Κέντρο Ερευνών (JRC) και η Γενική Διεύθυνση Έρευνας και

Καινοτομίας της Ευρωπαϊκής Επιτροπής, η Creta Farms

αποτελεί το μοναδικό καθετοποιημένο παραγωγό κρέατος που

δημιουργεί τη μεγαλύτερη επένδυση σε έρευνα, ανάπτυξη

και καινοτομία.

Σε σχετική ανακοίνωση της εταιρείας τονίζεται ότι η

Creta Farms ήταν η πρώτη εταιρία τροφίμων στην Ευρώπη

που υπέγραψε με την Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ)

χρηματοδοτική συμφωνία ύψους 15 εκατομμυρίων ευρώ, με

αντικείμενο την υλοποίηση Προγράμματος Έρευνας και

Καινοτομίας.

Η συμφωνία αυτή υπήρξε και η πρώτη χρηματοδότηση της

ΕΤΕπ στην Ελλάδα που επωφελείται από τη στήριξη που

προσφέρει η εγγύηση του προϋπολογισμού της ΕΕ μέσω του

Ευρωπαϊκού Ταμείου Στρατηγικών Επενδύσεων (European Fund

for Strategic Investments/EFSI), του χρηματοδοτικού

βραχίονα του Επενδυτικού Σχεδίου για την Ευρώπη.

H καινοτομία, που ορίζεται από ετήσια σταθερή επένδυση

της εταιρίας σε έρευνα και ανάπτυξη, αποτελεί δομικό

στοιχείο της φιλοσοφίας της, εγγεγραμμένο στο DNA της.

Πρωταρχικό παράδειγμα αποτελεί, άλλωστε, η μοναδική ιδέα

της χρήσης του εξαιρετικού παρθένου ελαιόλαδου στη

φυσική του μορφή, που έχει οδηγήσει στην διεθνώς

κατοχυρωμένη πατέντα «Εν Ελλάδι».

Η Creta Farms διατηρεί 17 παγκοσμίως κατοχυρωμένες

πατέντες ενώ διαθέτει δυο υπερσύγχρονα R&D Centers και

δύο υπερσύγχρονες μονάδες παραγωγής που έχουν στόχο την

ανάπτυξη και την προώθηση καινοτόμων προϊόντων.

Το πιο πρόσφατο και χαρακτηριστικό παράδειγμα είναι το «χοιρινό

Εν Ελλάδι» ειδικής εκτροφής, σημείωνει η εταιρεία και

προσθέτει: «Πρόκειται για ένα προϊόν με ελληνική

προέλευση και κρητική καταγωγή που αλλάζει τα δεδομένα

στην αγορά του χοιρινού κρέατος στην Ελλάδα.

Οι συγκεκριμένοι χοίροι βρίσκονται στη μοναδική

καθετοποιημένη μονάδα χοιρινού κρέατος της χώρας μας,

στις εγκαταστάσεις της CRETA FARMS στο Ρέθυμνο της

Κρήτης και είναι οι μόνοι χοίροι στον κόσμο που

εκτρέφονται με εξαιρετικό παρθένο ελαιόλαδο και 100%

φυτικές τροφές, πλούσιες σε Ω3 και φυσικά αντιοξειδωτικά,

όπως χαρούπι, κρητικά βότανα.

Όλα αυτά τα πολύτιμα συστατικά δημιουργούν μια

παραδοσιακή εκτροφή, που βελτιώνει όχι μόνο την υγεία

του ζώου, αλλά και τα διατροφικά χαρακτηριστικά του

κρέατος.» |

| |

|

07/12/17 |

|

|

Moody's: Credit positive για την ΕΤΕ η πώληση της

σερβικής θυγατρικής

Credit positive είναι για την Εθνική Τράπεζα η πώληση

της θυγατρικής της στη Σερβία, σύμφωνα με την Moody’s,

μετά από την ανακοίνωση της ολοκλήρωσης της πώλησης της

Vojvodjanska Banka.

Σύμφωνα με τον οίκο αξιολόγησης, η πώληση θα αυξήσει τη

ρευστότητα της τράπεζας κατά 270 εκατ. ευρώ,

επιτρέποντας στην Εθνική Τράπεζα να μειώσει το δανεισμό

από τον ELA. Ο οίκος αναμένει ότι η εξάρτηση της Εθνικής

Τράπεζας από τον ELA θα διαμορφωθεί στα 500 εκατ. ευρώ

στο τέλος του έτους.

Επιπλέον, η πώληση θα αυξήσει το δείκτη κεφαλαιακής

επάρκειας της τράπεζας κατά 44 μονάδες βάσης. Ο οίκος

αξιολόγησης τονίζει πως η Εθνική αναδιοργανώνεται ενεργά

από το 2013 και πουλάει των assets που δεν είναι στον

πυρήνα των δραστηριοτήτων τους και ξένες θυγατρικές για

να εξορθολογίσει τις δραστηριότητές της και να εστιάσει

στις εγχώριες τραπεζικές δραστηριότητες. |

| |

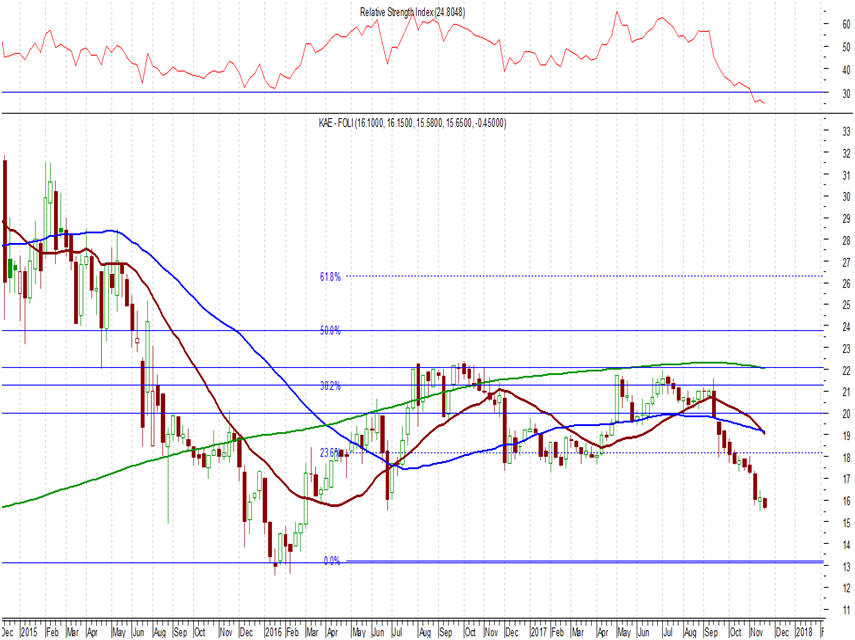

Folli Follie: Αναβάθμιση της σύστασης σε neutral

από

IBG

(μείωση πάντως της τιμής στόχου)

Όπως αναφέρει σε ανάλυση της, η Επενδυτική Τράπεζα

Ελλάδος (IBG) μειώνει

την τιμή στόχο της Folli-Follie σε 18,20 από 19,00 ευρώ

ανά μετοχή, μετά την αναθεώρηση των προβλέψεων για τα EBITDA της

εισηγμένης. Ειδικότερα, η τιμή-στόχος υποδηλώνει μικρό

περιθώριο ανόδου 10% από τα τρέχοντα επίπεδα της μετοχής

στο ταμπλό και έτσι αναβαθμίζεται η σύσταση σε «Neutral»

από «Reduce». Οπως αναφέρει η

IBG

τα αποτελέσματα τριμήνου της Folli Follie κρίνονται

ικανοποιητικά ενώ θετική έκπληξη αποτέλεσαν οι ελεύθερες

ταμειακές ροές. |

| |

|

06/12/17 |

| |

|

Στο 64,8% η συμμετοχή των ξένων επενδυτών στο

Χρηματιστήριο Αθηνών τον Νοέμβριο

Η συμμετοχή των ξένων επενδυτών στη συνολική

κεφαλαιοποίηση της ελληνικής αγοράς, στα τέλη Νοεμβρίου,

ανήλθε στο 64,8% έναντι 65,0% στο τέλος του προηγούμενου

μήνα, καταγράφοντας μείωση 0,03%.

Ωστόσο, συνυπολογίζοντας την συμμετοχή του ΤΧΣ (1.544,08

εκατ. ευρώ ή 3,8%) στη συνολική κεφαλαιοποίηση της

ελληνικής αγοράς, η συμμετοχή των ξένων επενδυτών

ανέρχεται σε 62,3% παρουσιάζοντας μείωση 0,1% συγκριτικά

με τον προηγούμενο μήνα.

Το Νοέμβριο 2017 οι ξένοι επενδυτές στο σύνολό τους

εμφάνισαν εκροές της τάξης των 45,68 εκατ. Οι Έλληνες

επενδυτές εμφανίζονται αγοραστές, με εισροές κεφαλαίων

ύψους 45,66 εκατ..

Οι ξένοι επενδυτές τον Νοέμβριο 2017 πραγματοποίησαν το

57,3% των συναλλαγών σε σχέση με το 55,0% τον

προηγούμενο μήνα.

Οι Έλληνες επενδυτές στο τέλος του μήνα κατείχαν το

37,6% του συνόλου της κεφαλαιοποίησης των μετοχών στο

Χ.Α. |

| |

|

|

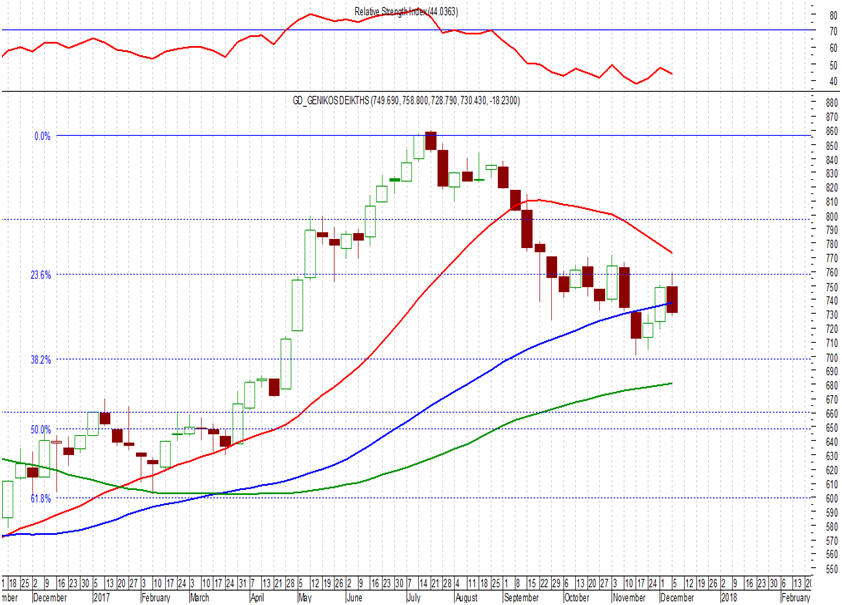

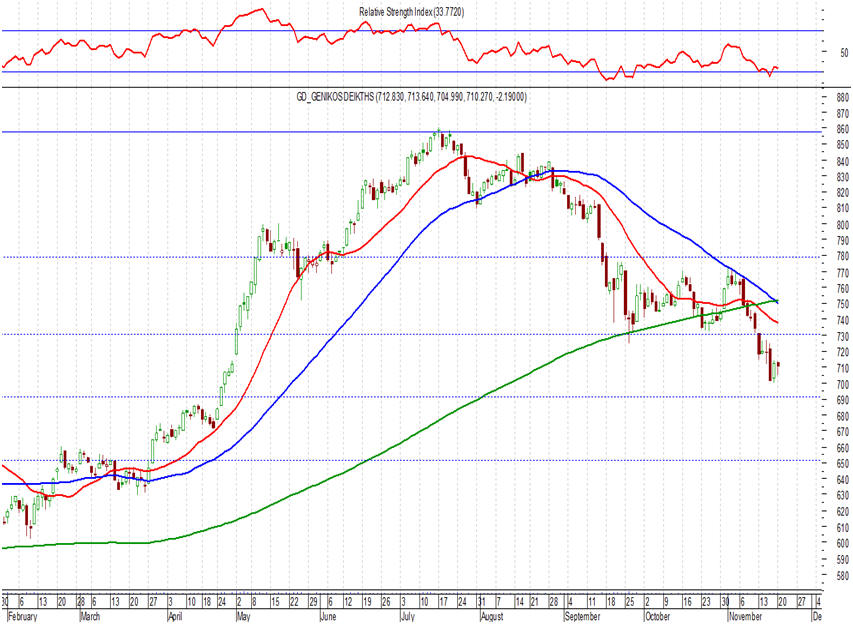

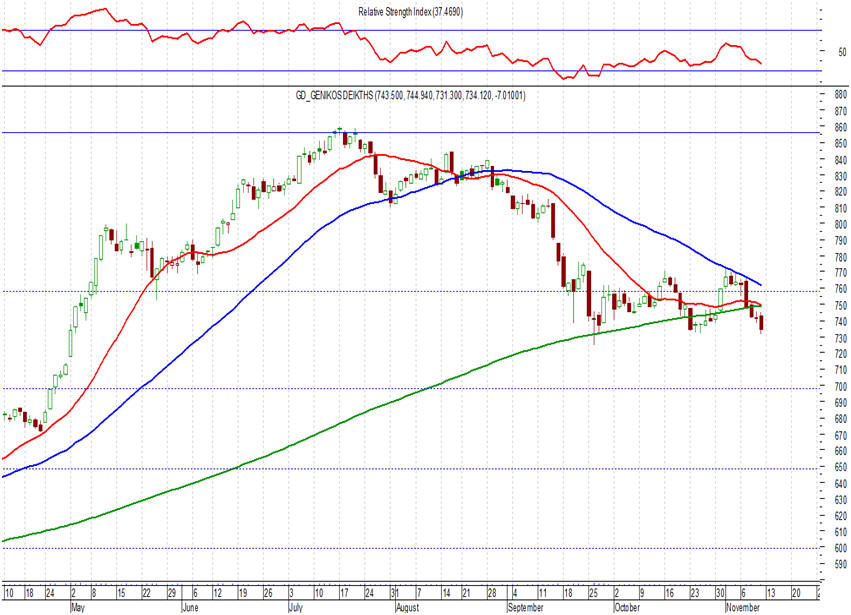

ΓΔ:

Κλειδί πάντα για το ΓΔ η

παραμονή υψηλότερα των 725 – 735 μονάδων…

Ελεγχόμενες απώλειες καταγράφονται την Τετάρτη στο Χ.Α.,

με όλα τα βλέμματα να είναι στραμμένα στη «μάχη» του ΓΔ

με τις πολύ ισχυρές στηρίξεις των 725 – 735 μονάδων.

Αυξάνει τις short θέσεις στην ΕΤΕ το Marshall Wace LLP

Όπως ανακοινώθηκε από την επιτροπή κεφαλαιαγοράς στο

0,80% από 0,71% προηγουμένως αυξήθηκε η ανοιχτή θέση του

Marshall Wace LLP στην μετοχή της Εθνικής Τράπεζας. Και

όπως εδώ και πάνω από 3 μήνες έχει σημειωθεί στο

GFF,

ουσιαστικά από το ξεκίνημα της πτώσης των τραπεζικών

μετοχών, ανησυχία προκαλεί η συνεχής αύξηση των ανοιχτών

πωλήσεων ξένων

fund

σε τίτλους των ελληνικών τραπεζών και προσφάτως και στη

μετοχή της ΕΤΕ. Παρακάτω παρουσιάζονται οι βασικές (άνω

του 0,5%)

short

θέσεις ξένων επενδυτών σε ελληνική εισηγμένες.

|

POSITION HOLDER |

NAME OF THE ISSUER |

ISIN |

NET SHORT POSITION |

POSITION DATE (yyyy/mm/dd) |

|

Marshall Wace LLP |

NATIONAL BANK OF GREECE SA |

GRS003003027 |

0,80% |

2017-12-01 |

|

Lansdowne Partners (UK) LLP |

PUBLIC POWER CORPORATION SA |

GRS434003000 |

0,53% |

2017-11-29 |

|

Marshall Wace LLP |

PIRAEUS BANK S.A. |

GRS014003024 |

0,71% |

2017-11-29 |

|

Oceanwood Capital Management LLP |

NATIONAL BANK OF GREECE SA |

GRS003003027 |

0,52% |

2017-11-28 |

|

Lansdowne Partners (UK) LLP |

PIRAEUS BANK S.A. |

GRS014003024 |

1,35% |

2017-10-16 |

|

Lansdowne Partners (UK) LLP |

EUROBANK ERGASIAS S.A. |

GRS323003012 |

0,62% |

2017-09-25 |

|

| |

|

05/12/17 |

|

|

Πιτσιόρλας: «Επιτομή του προβλήματος» τα κόκκινα δάνεια

Ως κριτήριο επιτυχίας παρουσίασε την υπόθεση της ΔΕΗ ο

υφυπουργός Οικονομίας Στέργιος Πιτσιόρλας μιλώντας

σήμερα στο συνέδριο του Ελληνο-Αμερικανικού

επιμελητηρίου.

"Αγγίζουμε,

είπε, πολύ δύσκολα θέματα με βαθιά ριζωμένες αντιλήψεις.

Παράδειγμα η ΔΕΗ που είναι ταμπού για όλο το πολιτικό

σύστημα. Αγγίζοντάς το προκαλούμε ισχυρές αντιδράσεις

και αντιστάσεις. Η επιτυχής επίλυση θα είναι δοκιμασία

και κριτήριο για το αν μπορούμε να κάνουμε το επόμενο

βήμα", τόνισε ο υφυπουργός.

Πρόσθεσε ότι θα είναι λάθος να πούμε ότι έχουμε φτάσει

στο σημείο που "ξεμπερδέψαμε" καθώς θα πρέπει να

ολοκληρώσουμε μια πολύ σημαντική προσπάθεια.

Χαρακτήρισε πολύ σημαντικό γεγονός την επιτυχία της

ανταλλαγής ομολόγων και "επιτομή του προβλήματος" τα

κόκκινα δάνεια , η λύση του οποίου απαιτεί τόλμη και

έχει κόστος το οποίο η κυβέρνηση αναλαμβάνει και θα

πρέπει να στηριχθεί από το υπόλοιπο πολιτικό σύστημα.

Γενικότερα ο υφυπουργός ζήτησε τη συναίνεση των

πολιτικών δυνάμεων που τάσσονται υπέρ των επενδύσεων και

της ανάπτυξης.

Ο διευθύνων σύμβουλος της Lamda Development Οδυσσέας

Αθανασίου τόνισε ότι το πρότζεκτ του Ελληνικού

προβλέπεται να διπλασιάσει σχεδόν τον τουρισμό της

Αθήνας ενώ αναφερόμενος στον προβληματισμό για τις

επιπτώσεις έθεσε το ερώτημα αν προστατεύεται καλύτερα το

περιβάλλον με τη σημερινή κατάσταση ή με τη δημιουργία

του μεγαλύτερου μητροπολιτικού πάρκου της Ευρώπης. Το

ύψος των κτιρίων, πρόσθεσε, διασφαλίζει την ύπαρξη

ελεύθερων χώρων ενώ για την αρχαιολογία ανέφερε ότι

μπορεί να βρεθεί μια λύση ανάλογη με αυτή που

εφαρμόστηκε στο σταθμό του μετρό στο Μοναστηράκι.

Ο κ. Γ. Λινάτσας, στέλεχος της Axia Ventures Group

τόνισε ότι η ελληνική οικονομία χρειάζεται ανάπτυξη 3-4%

για μια δεκαετίες, κάτι που δεν συμβαδίζει όμως με τους

στόχους για τα υψηλά πρωτογενή πλεονάσματα που εξοχήν

θέσει οι δανειστείς.

Ο διευθύνων σύμβουλος της Ιντραλότ, Α. Κεραστάρης

υποστήριξε ότι καθαρή έξοδος (σ.σ. από το πρόγραμμα

στήριξης) σημαίνει επιτόκια δανεισμού 5,7% ενώ για τις

επενδύσεις είπε ότι η κυβέρνηση δεν μπορεί να ελέγξει

τις υπηρεσίες που θέτουν εμπόδια με αποτέλεσμα η

μεγαλύτερη επένδυση στη χώρα, που είναι το Ελληνικό, να

παραμένει μακέτα.

πηγή: ΑΠΕ

- ΜΠΕ |

| |

Τραπεζικός Δείκτης:

Κρίσιμο να μείνει υψηλότερα των 745 – 750 μονάδων….

Σε σχέση και με τα επιμέρους σχόλια στο

GFF, με ενδιαφέρον

αναμένεται η σημερινή συνεδρίαση με το μεγάλο στοίχημα

να είναι ο τραπεζικός δείκτης να μείνει υψηλότερα των

745 – 755 μονάδων, στηρίξεις κλειδί οι οποίες

δοκιμάζονται το πρωί της Τρίτης, με την αγορά να έχει

ξεκινήσει ελεγχόμενα πτωτικά.

|

| |

|

04/12/17 |

| |

Γιώργος Περιστέρης: Η Ελλάδα μπορεί να γίνει «μπαταρία

του Νότου»

«Το φαινόμενο τού να έχουν κάποιοι τις καταθέσεις στο

εξωτερικό και τα δάνεια στην Ελλάδα πρέπει να τελειώσει»,

σημειώνει ο Γιώργος Περιστέρης, ο οποίος εκτιμά πως η

χώρα χρειάζεται ένα μαζικό επενδυτικό σοκ με

πρωταγωνιστές τις ελληνικές επιχειρήσεις και με στόχο τη

δραστική μείωση της ανεργίας, που κατά τον ίδιο αποτελεί

τη μεγαλύτερη κοινωνική αδικία. Σημειώνει πως οι

επιχειρήσεις που επιβίωσαν της κρίσης είναι πλέον πιο

λιτές και αποτελεσματικές. Ομως, για να αναλάβουν τον

ρόλο τους ως μοχλοί ανάπτυξης και επενδύσεων απαιτείται

σημαντική μείωση της συνολικής φορολογίας και πρόσβαση

σε ανταγωνιστική χρηματοδότηση. Ο διευθύνων σύμβουλος

του ομίλου ΓΕΚ ΤΕΡΝΑ, μιλώντας στην «Κ», τονίζει πως

δρομολογεί έως το 2019 έργα υποδομών και επενδύσεις στην

«πράσινη» οικονομία προϋπολογισμού άνω του 1,3 δισ. ευρώ,

ενώ ωριμάζουν επενδύσεις επιπλέον 800 εκατ. στην

αποθήκευση ενέργειας με υβριδικά έργα και έργα

αντλησοταμίευσης.

– Πώς αξιολογείτε σήμερα τις προοπτικές της ελληνικής

οικονομίας;

– Πάντα πιστεύαμε στις προοπτικές της ελληνικής

οικονομίας. Γι’ αυτό ακόμα και στις δυσκολότερες στιγμές,

όταν δεχόμασταν πλήθος εισηγήσεων και πιέσεων από

μετόχους και αναλυτές, συνεχίσαμε να επενδύουμε στην

Ελλάδα και να στηρίζουμε πολλαπλά την ελληνική οικονομία,

ενώ ποτέ δεν εξετάσαμε την πιθανότητα να αλλάξουμε έδρα

ή να μεταφέρουμε τα διαθέσιμά μας στο εξωτερικό

κρατώντας στην Ελλάδα μόνο τα δάνεια. Οι επιχειρήσεις

δεν είναι άψυχοι, ουδέτεροι τεχνοκρατικοί οργανισμοί.

Εχουν τη δική τους ταυτότητα, κουλτούρα και πατρίδα.

Αυτά μας έδωσαν τη δύναμη να σταθούμε όρθιοι σε μια

κρίση τρομακτική σε βιαιότητα και διάρκεια, που έπληξε

δυσανάλογα τον δικό μας κλάδο. Ωστόσο, αν θέλουμε να

πούμε ότι αλλάζουμε σελίδα, θα πρέπει να αντιμετωπίσουμε

το μείζον πρόβλημα της ανεργίας. Πραγματική αλλαγή

σελίδας για τη χώρα σημαίνει αποτελεσματική καταπολέμηση

της ανεργίας που μαστίζει τον ιδιωτικό τομέα και στερεί

την οικονομία, την πολιτεία και την κοινωνία από

πολύτιμους ανθρώπινους πόρους και προπαντός από την

ελπίδα για ένα καλύτερο μέλλον.

– Πού και σε τι άλλαξε η κρίση την ελληνική

επιχειρηματικότητα;

– Υπάρχουν πλέον λιγότερες επιχειρήσεις, οι οποίες όμως

επιβίωσαν υπό συνθήκες πολύ δύσκολες και είναι πιο λιτές

και αποτελεσματικές, σε σύγκριση με την προ κρίσης εποχή.

Το γεγονός ότι παραμένουν ανταγωνιστικές σε διεθνές

επίπεδο όταν δανείζονται με πολλαπλάσια επιτόκια από

τους ξένους ανταγωνιστές τους, υφίστανται συνολικά πολύ

βαρύτερη φορολογία και έχουν ως βάση μια καθημαγμένη

εσωτερική αγορά, είναι ένδειξη της ζωτικότητας και της

ικανότητάς τους.

– Είναι σήμερα οι ελληνικές επιχειρήσεις έτοιμες να

επενδύσουν στην Ελλάδα;

– Θέλουν ασφαλώς να επενδύσουν στην Ελλάδα. Είναι όρος

επιβίωσης, αφού μόνο με επενδύσεις διατηρούν την

ανταγωνιστικότητά τους. Δεν φτάνει όμως να θέλουν,

πρέπει και να μπορούν. Κι αυτό είναι κρίσιμο όχι μόνο

για τις ίδιες αλλά προπαντός για την ελληνική οικονομία.

Το επενδυτικό σοκ που έχουμε ανάγκη, χωρίς ελληνικές

επιχειρήσεις δεν μπορεί να γίνει πράξη. Πρέπει να

τελειώσουμε με την ξενολαγνεία. Προφανώς, έχουμε ανάγκη

από ξένες επενδύσεις. Κανείς δεν το αμφισβητεί. Ομως, οι

ελληνικές επιχειρήσεις είναι αυτές που θα δώσουν πρώτες

το «παρών», αρκεί να αντιμετωπίζονται με ίδιους όρους με

τους ξένους. Προϋποθέσεις ανάκαμψης των επενδύσεων είναι

η δραστική μείωση της συνολικής φορολογίας και η

πρόσβαση σε ανταγωνιστική χρηματοδότηση. Το πρόβλημα δεν

είναι μόνο οι φόροι επί των κερδών, αλλά και το πλήθος

άλλων «αφανών» φόρων, τελών και χρεώσεων που εκτοξεύουν

τη συνολική επιβάρυνση.

– Εδώ και χρόνια μιλάτε για επενδυτικό σοκ και

επενδυτικό πατριωτισμό. Τι εννοείτε ακριβώς;

– Το επενδυτικό «σοκ» χωρίς τη γνώση των ευκαιριών, την

ικανότητα ταχύτατης αξιοποίησης και τη μαζικότητα που

μπορούν να προσφέρουν οι ελληνικές εταιρείες δεν

πρόκειται να υπάρξει. Επενδυτική ανάκαμψη σε μια χώρα

δεν γίνεται ποτέ μόνο με τους ξένους. Την ίδια στιγμή,

όμως, πρέπει να αναλάβουμε κι εμείς τις ευθύνες μας.

Εμείς π.χ. κρατήσαμε το σύνολο των διαθεσίμων μας καθ’

όλη τη διάρκεια της κρίσης, συνεχώς κι αδιαλείπτως, στο

ελληνικό τραπεζικό σύστημα. Η κατάσταση θα ήταν πολύ

καλύτερη αν όλες ανεξαιρέτως οι ελληνικές επιχειρήσεις

είχαν πράξει το ίδιο. Το φαινόμενο του να έχουν κάποιοι

τις καταθέσεις στο εξωτερικό και τα δάνεια στην Ελλάδα

πρέπει να τελειώσει.

– Σε ποιους τομείς θεωρείτε ότι υπάρχουν επενδυτικές

ευκαιρίες;

– Καθοριστικό ρόλο θα διαδραματίσουν οι επενδύσεις στις

υποδομές. Ιδιαίτερα τις μεταφορικές και τις ενεργειακές,

που έχουν αυξημένη εγχώρια προστιθέμενη αξία και

πολλαπλασιαστικό αποτέλεσμα. Οι πρώτες είναι αυτονόητα

αναγκαίες για τον τουρισμό και το διαμετακομιστικό

εμπόριο, ενώ οι ενεργειακές επενδύσεις –και ιδίως αυτές

στις Ανανεώσιμες Πηγές Ενέργειας– μπορούν να

αξιοποιήσουν τα ανταγωνιστικά μας πλεονεκτήματα και να

μετατρέψουν την παραγωγή ενέργειας από ελλειμματική σε

πλεονασματική.

– Εσείς πώς θα συμμετάσχετε στην επενδυτική ανάκαμψη για

την οποία μιλάτε;

– Ως όμιλος έχουμε κάνει και συνεχίζουμε να κάνουμε το

καθήκον μας. Οχι μόνο από πατριωτισμό, αλλά γιατί η χώρα

έχει μεγάλες δυνατότητες και οι εργαζόμενοι και οι

μέτοχοι θα ωφεληθούν. Βάλαμε πλάτη στα χρόνια της κρίσης,

επενδύοντας πάνω από 1,5 δισ. ευρώ, προσθέτοντας αξία

στους μετόχους και αυξάνοντας τις θέσεις εργασίας. Για

την επόμενη μέρα προγραμματίζουμε έργα και στις

μεταφορικές και στις ενεργειακές υποδομές. Θα

ξεκινήσουμε το επόμενο διάστημα σημαντικά έργα υποδομών

στην Ελλάδα συνολικού προϋπολογισμού 800 εκατ. ευρώ, θα

επενδύσουμε τουλάχιστον 500 εκατ. ευρώ στην «πράσινη»

οικονομία (έργα ΑΠΕ και διαχείρισης απορριμμάτων) μέχρι

το 2019, συνεχίζουμε τις επενδύσεις ΑΠΕ εκτός συνόρων με

νέα έργα π.χ. στις ΗΠΑ, ενώ δαπανούμε σημαντικά ποσά για

την ωρίμανση επενδύσεων ύψους 800 εκατ. ευρώ στην

αποθήκευση ενέργειας (αντλησοταμιεύσεις και υβριδικά).

– Πώς αντιμετωπίζετε τις χρηματοδοτικές ανάγκες αυτού

του επενδυτικού προγράμματος;

– Καταβάλλουμε μεγάλες προσπάθειες να αντλήσουμε

κεφάλαια από όλες τις διαθέσιμες πηγές. Κινητοποιούμε

σημαντικά ξένα κεφάλαια, καθώς και ευρωπαϊκή θεσμική

χρηματοδότηση (EBRD, EIB). Ταυτόχρονα, έχουμε

προσελκύσει άμεσες ξένες επενδύσεις εκατοντάδων εκατ.

ευρώ. Η York Capital επένδυσε μέσω του ομίλου μας 100

εκατ. ευρώ στη χώρα, διεθνείς ενεργειακοί κολοσσοί όπως

η ENGIE και η Qatar Petroleum μας εμπιστεύθηκαν σε

κοινές επενδύσεις στην ενέργεια και μεγάλοι διεθνείς

κατασκευαστικοί όμιλοι σε επενδύσεις στις υποδομές.

Τέλος, οφείλω να ευχαριστήσω τους χιλιάδες Ελληνες που

μας έχουν εμπιστευθεί όλα αυτά τα χρόνια, όχι μόνο ως

μέτοχοι, αλλά και μέσα από τις επιτυχημένες ομολογιακές

εκδόσεις μας.

– Επιμένετε στην ανάγκη μαζικών επενδύσεων στις ΑΠΕ. Πώς

μπορεί να γίνει αυτό;

– Προϋπόθεση για μαζικές επενδύσεις σε ΑΠΕ είναι να

προχωρήσουν ταυτόχρονα η αποθήκευση ενέργειας (αντλησοταμιεύσεις

και υβριδικά) και οι διασυνδέσεις των νησιών. Η Ελλάδα

λόγω γεωμορφολογίας (βουνά και νερά), μπορεί να παίξει

στην Ευρώπη τον στρατηγικό ρόλο της «μπαταρίας του Νότου»

και να αξιοποιήσει την παγκόσμια επανάσταση της καθαρής

ενέργειας που προχωρά ακάθεκτη.

Στη Γερμανία, ένας από τους λόγους που κατέρρευσαν οι

διαπραγματεύσεις για σχηματισμό κυβέρνησης ήταν το αν θα

καταργηθούν από το 2030 τα αυτοκίνητα με μηχανές

εσωτερικής καύσης για να μπαίνουν στην κυκλοφορία μόνο

ηλεκτρικά! Είναι, επίσης, αδιανόητο να μην προχωρά η

υλοποίηση ενός ολοκληρωμένου προγράμματος διασυνδέσεων

των νησιών, ειδικά των μεγάλων.

Πηγή:

Καθημερινή

|

| |

|

02-03/12/17 |

|

|

Κέρδη 9μήνου 1,2 δισ. στους 34 ισολογισμούς που

δημοσιεύθηκαν

Οι λίγοι και ισχυροί εξωστρεφείς όμιλοι του Χ.Α. όχι

μόνο διατήρησαν αλλά και βελτίωσαν σε αρκετές

περιπτώσεις την κερδοφορία τους στο γ΄ τρίμηνο του 2017,

με αποτέλεσμα να προετοιμάζονται για το κλείσιμο της

καλύτερης χρονιάς σε επίπεδο βασικών οικονομικών μεγεθών

μετά το 2008, όταν ξέσπασε η δεκάχρονη ύφεση στη χώρα

μας. Οι 34 εισηγμένες (ποσοστό 17,08% επί συνόλου 199

εταιρειών) που δημοσίευσαν μέχρι το απόγευμα της

χθεσινής μέρας τις επιδόσεις του 9μήνου 2017 εμφάνισαν

συνολική καθαρή κερδοφορία ύψους 1,225 δισ. ευρώ έναντι

ζημιών ύψους 1,632 δισ. ευρώ που ήταν η αντίστοιχη

επίδοση το περυσινό εννεάμηνο. Εάν μάλιστα αφαιρέσουμε

τις φετινές επιδόσεις των τεσσάρων συστημικών τραπεζών,

η καθαρή κερδοφορία των 30 εισηγμένων διαμορφώθηκε ακόμη

υψηλότερα σε 1,276 δισ. ευρώ έναντι κερδοφορίας 1,098

δισ. ευρώ το εννεάμηνο του 2016, δηλαδή κατεγράφη μια

αύξηση της τάξεως του 16,2%.

Σύμφωνα με τους ισολογισμούς εννεαμήνου 2017 που

επεξεργάστηκε η Beta χρηματιστηριακή για λογαριασμό της

«Κ», προέκυψε επίσης ότι οι ενοποιημένες πωλήσεις

παρουσίασαν αύξηση 13,2% και αναρριχήθηκαν στα 27,312

δισ. ευρώ, από ενοποιημένες πωλήσεις 24,119 δισ. ευρώ το

εννεάμηνο του 2016. Τα ενοποιημένα κέρδη προ φόρων,

τόκων και αποσβέσεων (EBITDA) των 34 εισηγμένων, επίσης,

ενισχύθηκαν τους πρώτους εννέα μήνες του 2017 και

έφθασαν το επίπεδο των 4,164 δισ. ευρώ έναντι

λειτουργικής κερδοφορίας 3,746 δισ. ευρώ το εννεάμηνο

του 2016, σημειώνοντας αύξηση 11,1%.

Οι βασικοί παράγοντες που ώθησαν την κερδοφορία των

εισηγμένων το φετινό εννεάμηνο ήταν: α) η αύξηση των

εξαγωγών που επιτρέπει στις εταιρείες να έχουν ισχυρές

ταμειακές ροές από τη γεωγραφική τους διασπορά και να

μειώνουν συνεχώς την εξάρτησή τους από την υποτονική

ελληνική αγορά, β) η διατήρηση σε υψηλά επίπεδα διεθνώς

των περιθωρίων διύλισης που επέτρεψε για άλλο ένα

τρίμηνο να μονοπωλούν τις δύο πρώτες θέσεις σε

κερδοφορία τα Ελληνικά Πετρέλαια και η Μotor Oil και γ)

το νέο ρεκόρ αφίξεων τουριστών στη χώρα μας που ωφέλησε

τις εταιρείες που έχουν σχέση με τον κλάδο αλλά και

γενικά τις εταιρείες μεταφορών στη χώρα μας.

Η πολυετής κρίση έχει αφήσει πλέον ισχυρό αποτύπωμα στις

εισηγμένες, με αποτέλεσμα να έχει δημιουργηθεί μία ομάδα

40 εισηγμένων εταιρειών από όλες τις κατηγορίες των

κεφαλαιοποιήσεων που από το α΄ τρίμηνο του 2016 και μετά

το σοκ των capital controls το καλοκαίρι του 2015,

επιτυγχάνει υψηλές επιδόσεις και έχει ενθαρρυντικές

προοπτικές, ανεξάρτητα από την κρίση που πλήττει την

εγχώρια οικονομία. Αυτή η λίγκα των κερδοφόρων

εισηγμένων έχουν περάσει στην επόμενη μέρα της ιστορίας

τους, καθώς έχουν αφήσει πίσω τους τα χρόνια της ύφεσης

και κάθε τρίμηνο του 2017 βελτιώνουν τα αποτελέσματά

τους. Eίναι αλήθεια ότι έμαθαν να δουλεύουν χωρίς

τραπεζικά δάνεια, οι ανταγωνιστές τους έχουν λιγοστέψει

ή έχουν χρεοκοπήσει και η συρρίκνωση της πίτας στους

κλάδους που δραστηριοποιούνται δείχνει σημάδια κορεσμού.

Aπό την άλλη πλευρά, η υψηλή εταιρική φορολογία στερεί

τη δυνατότητα να εμφανίσουν υψηλότερη κερδοφορία. Είναι,

όμως, προφανές ότι για τις συγκεκριμένες εταιρείες το

μέλλον τους ανήκει και προετοιμάζονται για ένα καλύτερο

2018.

Οπως έδειξε η πορεία του φετινού εννεαμήνου αλλά και του

γ΄ τριμήνου, οι εισηγμένες προσαρμόστηκαν και πάλι σε

μια αδιανόητα δύσκολη συγκυρία σε πολύ μικρό χρονικό

διάστημα, δείγμα των αυξημένων διοικητικών και

επιχειρηματικών αντανακλαστικών που έχουν αναπτυχθεί

μετά το 2008. Σίγουρα για να επιτευχθεί κάτι τέτοιο έχει

πληρωθεί ένα σημαντικό τίμημα, το οποίο μπορεί να

μεταφράζεται σε απώλειες μεριδίου αγοράς, πώληση

συμμετοχών ή απώλειες ικανοτήτων μέσα από αναδιαρθρώσεις.

Τα πράγματα θα μπορούσαν να είναι πολύ χειρότερα αν δεν

ήταν ο τουρισμός ή το χαμηλότερο κόστος των καυσίμων,

όμως η πορεία αυτής της ομάδας εταιρειών, που άλλαξαν το

επιχειρηματικό ή το χρηματοοικονομικό τους μοντέλο στη

διάρκεια μιας πρωτοφανούς κρίσης σε εύρος και διάρκεια,

είναι πραγματικά αξιοσημείωτη. |

|

|

|

|

EKT: Αποκομμένες από το δανεισμό οι ελληνικές

μικρομεσαίες επιχειρήσεις

Υψηλά επιτόκια δανεισμού και μη διαθέσιμα τραπεζικά

κεφάλαια είναι οι δυο βασικοί λόγοι αποκλεισμού από τα

τραπεζικά δάνεια των ελληνικών Μικρομεσαίων Επιχειρήσεων

σύμφωνα με την Ευρωπαϊκή Κεντρική Τράπεζα.

Οι περισσότερες μικρομεσαίες επιχειρήσεις της Ευρώπης

δεν αντιμετωπίζουν πρόβλημα με το δανεισμό από τις

τράπεζες, εκτός από τις ελληνικές.

Το 23% εξ αυτών, δηλώνει ότι ενώ χρειάζονται δάνεια και

είναι υγιείς, δεν υπάρχουν κεφάλαια για αυτές. |

|

|

|

|

Συμφώνησαν κυβέρνηση και θεσμοί για τα ενεργειακά

Την επίτευξη συμφωνίας για τα ενεργειακά (λιγνιτικές

μονάδες ΔΕΗ, αγορά φυσικού αερίου) ανακοίνωσε ο υπουργός

Περιβάλλοντος και Ενέργειας Γιώργος Σταθάκης, μετά την

ολοκλήρωση της διαπραγμάτευσης με τους εκπροσώπους των

θεσμών. Ειδικότερα: Συμφωνήθηκε να περιληφθούν στο

market test οι λιγνιτικές μονάδες 3 και 4 της

Μεγαλόπολης, η μονάδα της Φλώρινας και η άδεια για

κατασκευή δεύτερης μονάδας.

Όπως τόνισε ο υπουργός, θα ισχύσουν μέτρα διασφάλισης

των θέσεων εργασίας. Το market test θα προκηρυχθεί άμεσα,

την ερχόμενη εβδομάδα από τη γενική διεύθυνση

Ανταγωνισμού της Ε.Ε., με στόχο ο διαγωνισμός να

προκηρυχθεί τον Ιούνιο και η πώληση να ολοκληρωθεί στο

τέλος του 2018. Θα επιτραπεί επίσης στη ΔΕΗ η αναβάθμιση

των μονάδων του Αμυνταίου, δεν έχει εξασφαλιστεί ωστόσο

από την γενική διεύθυνση Περιβάλλοντος της ΕΕ παράταση

της λειτουργίας του.

Στον τομέα του φυσικού αερίου συμφωνήθηκε η αποχώρηση

της ΔΕΠΑ από τις εταιρείες προμήθειας σε Θεσσαλονίκη και

Θεσσαλία και η ενίσχυση της παρουσίας της στην

αντίστοιχη εταιρεία της Αττικής.

Το σχέδιο θα τεθεί υπό την κρίση της Επιτροπής

Ανταγωνισμού. Συμφωνία επήλθε επίσης για επιμέρους

θέματα όπως η χρέωση προμηθευτή για τις ανανεώσιμες

πηγές (το πλεόνασμα του λογαριασμού των ΑΠΕ θα

διοχετεύεται κατά προτεραιότητα για τη μείωση της εν

λόγω χρέωσης έως ότου αντικατασταθεί από άλλους

μηχανισμούς της αγοράς) και οι πληρωμές διαθεσιμότητας

ισχύος στους παραγωγούς Ενέργειας για τις οποίες θα

σταλεί προς έγκριση ο σχετικός μηχανισμός στην Ε.Ε. |

| |

|

01/12/17 |

|

|

|

|

Υποχώρησαν 37% τα κέρδη της Πλαστικά Θράκης στο 9μηνο

Πτώση 37% κατέγραψαν τα καθαρά κέρδη της εισηγμένης

Πλαστικά Θράκης στο 9μηνο τα οποία διαμορφώθηκαν στα 8,5

εκατ. ευρώ. Αντιθέτως, η αξία των πωλήσεων αυξήθηκε κατά

7,9% στα 243 εκατ. ευρώ. Τα κέρδη ebitda υποχώρησαν κατά

13,3% στα 24,7 εκατ. ευρώ.

Όπως επισημαίνει η εταιρεία, «συγκριτικά με τα δύο

προηγούμενα τρίμηνα της τρέχουσας χρήσεως, τα

αποτελέσματα του Ομίλου στη διάρκεια του γ' τριμήνου της

χρήσεως, επηρεάσθηκαν σε μικρότερο βαθμό τόσο από την

υστέρηση της μετακύλισης της αύξησης των τιμών των α'

υλών στις τιμές πώλησης των προϊόντων, όσο και από το

κόστος των ενεργειών για τη διάθεση των αυξημένων όγκων

παραγωγής. Η εν λόγω βελτίωση σε συνδυασμό με την

ενίσχυση του ποσοστού αύξησης του κύκλου εργασιών

αναμένεται να επηρεάσει ανάλογα και τα αποτελέσματα του

Ομίλου για το σύνολο της χρήσεως 2017».

Στο τέλος Σεπτεμβρίου ο καθαρός τραπεζικός δανεισμός

υποχώρησε στα 56,1 εκατ. ευρώ σε σχέση με 60,4 εκατ.

ευρώ στα 30/6/2017.

Στο πλαίσιο του επενδυτικού προγράμματος του ομίλου

2017-2018 το συνολικό ύψος του οποίου θα ξεπεράσει τα 30

εκ. ευρώ, στο εννεάμηνο του 2017 υλοποιήθηκαν νέες

επενδύσεις ύψους 14,3 εκ. ευρώ. |

|

|

|

|

Τράπεζα Αττικής: Μεγάλη πτώση, κοντά στο limit down με

φόντο την ανακοίνωση της ΑΜΚ…

Μεγάλες απώλειες 23% καταγράφονται στις 12:03 στη μετοχή

της Αττικής στο άκουσμα της ανακοίνωσης για ΑΜΚ,

σημειώνοντας πως το πρωί είχε βρεθεί και -30% στο

κατώτερο όριο. Και όπως είναι λογικό και στα πλαίσια των

όσων σημειώνονταν στο

GFF

όλους αυτούς τους τελευταίους μήνες, τα πράγματα με

δεδομένο και το μέγεθος της ΑΜΚ και το

reverse split

που έρχεται θα είναι αρκετά δύσκολο για τους μετόχους.

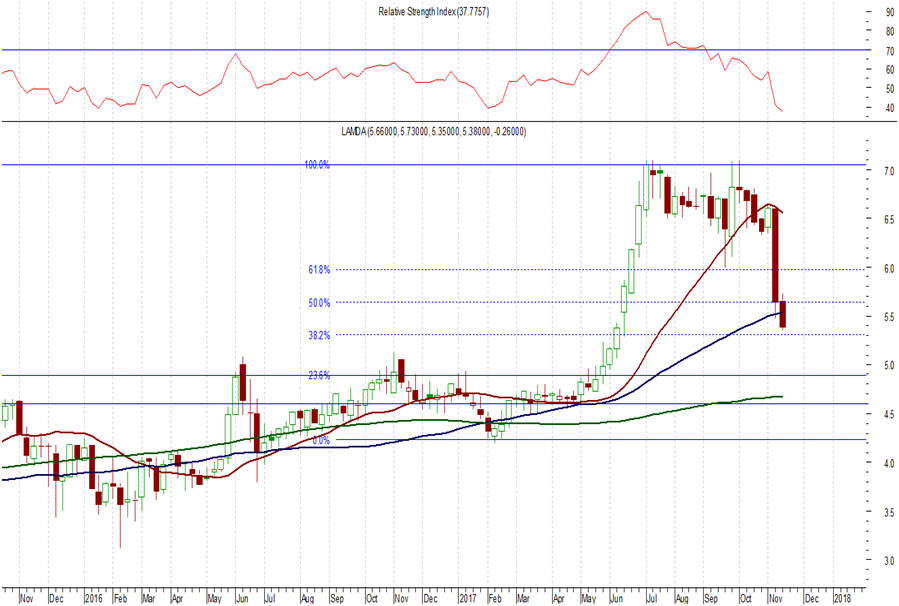

Lamda Development: Καλή εικόνα και σήμερα, πηγαίνοντας

για τις αντιστάσεις στα 6,19 – 6,20 ευρώ.

Καλή εικόνα και κέρδη καταγράφονται το πρωί της

Παρασκευής για τη μετοχή της ΛΑΜΔΑ,

σε συνέχεια

της καλής εικόνας των προηγούμενων ημερών. Και πλέον ο

στόχος είναι οι ισχυρές αντιστάσεις στα 6,19 – 6,22 ευρώ

(αυτή τη στιγμή 12:14

– βρίσκεται στα 6,07 ευρώ, +2,19%).

EXAE: Επόμενος στόχος οι αντιστάσεις στα 4,65 – 4,70

ευρώ….

Ελεγχόμενες απώλειες καταγράφονται το πρωί της

Παρασκευής για τη μετοχή της ΕΧΑΕ (στα 4,61 ευρώ,

-1,07%). Και αν υπάρχει ένας στόχος αυτός είναι οι

αντιστάσεις στα επίπεδα των 4,65 – 4,70 ευρώ (πολύ

ισχυρές αντιστάσεις). Διάσπαση τους θα ήταν ένα μεγάλο

βήμα, με επόμενο στόχο τις αντιστάσεις στα 4,90 – 5,00

ευρώ.

|

|

|

|

|

|

Τράπεζα Αττικής: ΑΜΚ και reverse split

Όπως ανακοινώθηκε στο χρηματιστήριο, σε αύξηση μετοχικού

κεφαλαίου μέχρι 198 εκατ. ευρώ και σε νέα τιτλοποίηση

χαρτοφυλακίου μη εξυπηρετούμενων δανείων, ύψους μέχρι

900 εκατ. ευρώ, θα προχωρήσει η Attica Bank.

Τα παραπάνω αναμένεται να εισηγηθεί η διοίκηση της

Τράπεζας σε έκτακτη γενική συνέλευση των μετόχων που θα

συγκληθεί στις 22 Δεκεμβρίου (ελλείψει απαρτίας στις 4/1

η α΄ επαναληπτική και στις 18/1 η β΄ επαναληπτική) και

θα αποφασίσει επίσης, μεταξύ άλλων, reverse split της

μετοχής.

Στη γενική συνέλευση θα προταθεί μείωση του μετοχικού

κεφαλαίου της Τράπεζας με μείωση της ονομαστικής αξίας

της μετοχής μέχρι του ποσού των 652,3 εκατ. ευρώ. Από

αυτά, για διαγραφή ζημιών θα χρησιμοποιηθούν 419,25 εκατ.

ευρώ και για δημιουργία ειδικού αποθεματικού 233,06 εκατ.

ευρώ.

Η αύξηση μετοχικού κεφαλαίου μέχρι 198 εκατ. ευρώ θα

γίνει με την έκδοση 660 εκατομμυρίων νέων κοινών

ονομαστικών μετοχών με μετρητά και με δικαίωμα

προτίμησης υπέρ του παλαιού μετόχου (πράγμα που

σημαίνει ότι ο ΕΦΚΑ θα μπορεί να συμμετάσχει στο ακέραιο

του ποσοστού του στην ΑΜΚ). Σημειώνεται ότι με μερική

χρήση των κεφαλαίων της αύξησης, θα πραγματοποιηθεί η

εξαγορά των προνομιούχων μετοχών του Δημοσίου, ύψους 100

εκατ. ευρώ. |

| |

|

30/11/17 |

|

|

Alpha Bank: Καθαρά κέρδη 153,5 εκατ. ευρώ στο εννεάμηνο

του 2017

Στα 153,5 εκατ. ευρώ ανήλθαν τα κέρδη μετά από φόρους

του ομίλου της Alpha Bank στο εννεάμηνο του 2017.

Όπως ανακοινώθηκε, ο όμιλος εμφάνισε καθαρό αποτέλεσμα

85,1 εκατ. ευρώ ευρώ, ωστόσο σε αυτό συμπεριλαμβάνονται

ζημιές μετά από φόρους από διακοπείσες δραστηριότητες

ύψους 68,5 εκατ. ευρώ, που επιβάρυναν το αποτέλεσμα του

β΄ τριμήνου, κυρίως ως αποτέλεσμα της ανακυκλώσεως στα

αποτελέσματα του αποθεματικού συναλλαγματικών διαφορών,

μετά την ολοκλήρωση της πωλήσεως της θυγατρικής μας στη

Σερβία.

Σε γραπτή του δήλωση ο διευθύνων σύβουλος της Alpha Bank

Δημήτρης Μαντζούνης υπογράμμισε ότι η τράπεζα «επέτυχε

κερδοφόρο αποτέλεσμα για πέμπτο συνεχές τρίμηνο, σύμφωνα

με τους τεθέντες στόχους και τον στρατηγικό μας

σχεδιασμό, διατηρώντας υψηλή λειτουργική κερδοφορία,

παρά την απομόχλευση του ισολογισμού, και συνεχίζοντας

τη συνετή διαχείριση του κόστους».

Ο ίδιος πρόσθεσε πως «επιπλέον, κατ' εφαρμογήν του

σχεδίου μας, τα μη εξυπηρετούμενα ανοίγματα μειώθηκαν

περαιτέρω, ενώ ο ρυθμός μειώσεώς τους αναμένεται να

επιταχυνθεί κατά τα επόμενα τρίμηνα, καθώς αποδίδουν οι

διαρθρωτικές λύσεις που εφαρμόζουμε για την περαιτέρω

εξυγίανση του ισολογισμού».

Και συμπλήρωσε πως «η χρηματοδοτική βάση της Τραπέζης

βελτιώθηκε σημαντικά κατά το τρίτο τρίμηνο του 2017,

καθώς συνεχίσθηκε η αύξηση των υπολοίπων καταθέσεων και

η μείωση της χρηματοδοτήσεως από τον Έκτακτο Μηχανισμό

Ρευστότητας της Τραπέζης της Ελλάδος. Η ισχυρή

κεφαλαιακή μας θέση, με Δείκτη Κεφαλαίων Κοινών Μετοχών

της Κατηγορίας 1 στο 17,8%, τον υψηλότερο μεταξύ των

ελληνικών τραπεζών, συμβάλλει στην επιτυχή εφαρμογή του

επιχειρησιακού μας σχεδίου».

Τα βασικά μεγέθη

Από τα αποτελέσματα που έδωσε στη δημοσιότητα η Alpha

Bank για το γ΄ τρίμηνο του έτους, προκύπτει:

* Κατά το γ΄ τρίμηνο 2017, το Καθαρό Έσοδο Τόκων

μειώθηκε κατά 1,4% σε τριμηνιαία βάση και ανήλθε σε

486,9 εκατ. ευρώ, επηρεασμένο αρνητικά από τη χαμηλότερη

συνεισφορά των δανείων, που αντιστάθμισε το όφελος από

τη μείωση του κόστους χρηματοδοτήσεως από τις Κεντρικές

Τράπεζες.

- Τα Καθαρά Έσοδα από Προμήθειες μειώθηκαν κατά 7,5% σε

τριμηνιαία βάση και διαμορφώθηκαν σε 79,3 εκατ. ευρώ, σε

σύγκριση με την ενισχυμένη επίδοση του β΄ τριμήνου 2017,

λόγω της αυξήσεως των προμηθειών χορηγήσεων ως

αποτέλεσμα της συμμετοχής της Τραπέζης σε χρηματοδότηση

έργων (project financing) κατά το β΄ τρίμηνο.

- Τα επαναλαμβανόμενα Λειτουργικά Έξοδα διαμορφώθηκαν σε

814,5 εκατ. ευρώ ευρώ το εννεάμηνο 2017, μειωμένα κατά

1,1% σε ετήσια βάση, καθώς συνεχίζεται ο εξορθολογισμός

του Δικτύου. Ο Δείκτης Εξόδων/Εσόδων μειώθηκε σε 46,6%

το εννεάμηνο 2017 έναντι 48,1% πέρυσι.

- Οι Προβλέψεις για την κάλυψη πιστωτικού κινδύνου το γ΄

τρίμηνο 2017 διαμορφώθηκαν σε 298,3 εκατ. ευρώ έναντι

216,6 εκατ. ευρώ το προηγούμενο τρίμηνο και αντιστοιχούν

σε 203 μονάδες βάσεως, ως ποσοστό του μέσου όρου

χορηγήσεων, έναντι 146 μονάδων βάσεως το προηγούμενο

τρίμηνο.

* Απομόχλευση Ενεργητικού κατά 1,4 δισ. ευρώ σε

τριμηνιαία βάση και διαμόρφωσή του σε Ευρώ 61,3 δισ.

ευρώ, κυρίως λόγω μειώσεως του επενδυτικού χαρτοφυλακίου

κατά Ευρώ 1,1 δισ. ευρώ και της μειώσεως των υπολοίπων

δανείων.

- Το γ΄ τρίμηνο 2017, τα υπόλοιπα καταθέσεων του Ομίλου

αυξήθηκαν κατά 0,8 δισ. ευρώ ευρώ σε σχέση με το

προηγούμενο τρίμηνο και ανήλθαν σε 33,9 δισ. ευρώ στο

τέλος Σεπτεμβρίου 2017.

Στην Ελλάδα, τα υπόλοιπα των καταθέσεων διαμορφώθηκαν σε

28,5 δισ. ευρώ, αυξημένα κατά 0,6 δισ. ευρώ ευρώ σε

τριμηνιαία βάση, κυρίως από Επιχειρήσεις και της

ενισχύσεως του τουρισμού. Στη Νοτιοανατολική Ευρώπη, τα

υπόλοιπα των καταθέσεων συνέχισαν το σταθερό ρυθμό

ανακάμψεως, αυξημένα κατά Ευρώ 0,1 δισ. ευρώ σε

τριμηνιαία βάση.

- Η χρηματοδότηση από τις Κεντρικές Τράπεζες μειώθηκε

κατά 3,4 δισ. ευρώ το γ΄ τρίμηνο 2017 και ανήλθε σε 11,6

δισ. ευρώ, κυρίως ως αποτέλεσμα των αυξημένων

διατραπεζικών συναλλαγών (repos), της περαιτέρω μειώσεως

του επενδυτικού χαρτοφυλακίου και των εισροών καταθέσεων.

Στο τέλος Σεπτεμβρίου 2017, η χρηματοδότηση από τον

Έκτακτο Μηχανισμό Ρευστότητας της Τραπέζης της Ελλάδος (ELA)

διαμορφώθηκε σε 8,4 δισ. ευρώ, μειωμένη κατά 3 δισ. ευρώ

ευρώ, ενώ η χρηματοδότηση από την Ευρωπαϊκή Κεντρική

Τράπεζα μειώθηκε κατά 0,4 δισ. ευρώ, σε 3,2 δισ. ευρώ

- Το γ΄ τρίμηνο 2017, τα Δάνεια σε Καθυστέρηση στην

Ελλάδα μειώθηκαν κατά 283 εκατ. ευρώ, μετά από διαγραφές.

Ο Δείκτης Καθυστερήσεων διαμορφώθηκε σε 37,3% για τον

Όμιλο, με τον αντίστοιχο Δείκτη Καλύψεως να ανέρχεται σε

68%. Αντιστοίχως, τα Μη Εξυπηρετούμενα Ανοίγματα στην

Ελλάδα μειώθηκαν κατά 211 εκατ. ευρώ μετά από διαγραφές,

κατά το γ΄ τρίμηνο 2017. Ο Δείκτης Μη Εξυπηρετουμένων

Ανοιγμάτων για τον Όμιλο διαμορφώθηκε σε 53,6%, ενώ ο

αντίστοιχος Δείκτης Καλύψεως ανήλθε σε 48%.

- Οι συσσωρευμένες προβλέψεις διαμορφώθηκαν σε 15 δισ.

ευρώ και αντιστοιχούν στο 25,6% του δανειακού

χαρτοφυλακίου. |

|

|

|

|

|

ΟΠΑΠ:

Στόχος να αφήσει πίσω τις αντιστάσεις στα 10,00 – 10,20

ευρώ….

Στα 10,25 ευρώ (αμετάβλητη) βρίσκεται το πρωί της

Πέμπτης η μετοχή του ΟΠΑΠ, η οποία με ώθηση και από την

επερχόμενη αποκοπή του μερίσματος (για προηγούμενες

χρήσεις) ύψους 0,70 ευρώ το οποίο αναμένεται να αποκοπεί

στις 11/12, τις τελευταίες εβδομάδες τα έχει πάει καλά.

Η διαγραμματική εικόνα έχει βελτιωθεί πάρα πολύ, με το

στόχο να είναι να μείνει υψηλότερα των 10,00 – 10,20

ευρώ. Και με βάση αυτήν την παραμονή, ο επόμενος στόχος

είναι οι αντιστάσεις στα 10,45 – 10,55 ευρώ και ακόμη

υψηλότερα τα 10,90 – 11,00 ευρώ.

Lamda Development:

Στόχος να διασπάει τις ισχυρές αντιστάσεις στα 5,80

-5,85 ευρώ

Κέρδη καταγράφονται το πρωί της Πέμπτης για τη μετοχή

της Lamda Development, με φόντο και την αισιοδοξία που

υπάρχει για το project του ελληνικού. Από άποψης

τεχνικής ανάλυσης και παρά την τελευταία αντίδραση, η

διαγραμματική εικόνα παραμένει επιβαρυμένη, με στόχο να

διασπαστούν οι αντιστάσεις στα 5,80 – 5,85 ευρώ στα

οποία βρίσκεται η μετοχή. Και διάσπαση αυτών των

αντιστάσεων θα ήταν ένα σημαντικό βήμα, ικανό να

οδηγήσει τη μετοχή υψηλότερα των 6,00 ευρώ, με επόμενο

στόχο τις αντιστάσεις στα 6,20 – 6,25 ευρώ.

|

| |

|

29/11/17 |

|

|

Aύξηση κερδών 88,8% για τη ΓΕΚ ΤΕΡΝΑ στο 9μηνο

Στο εννεάμηνο του 2017, οι ενοποιημένες πωλήσεις της ΓΕΚ

ΤΕΡΝΑ διαμορφώθηκαν στα 867,6 εκατ. ευρώ, έναντι 840,0

εκατ. ευρώ το εννεάμηνο του 2016, αυξημένες κατά 3,3%.

Η λειτουργική κερδοφορία προ αποσβέσεων (EBITDA) του

Ομίλου ΓΕΚ ΤΕΡΝΑ διαμορφώθηκε σε 215,5 εκατ. ευρώ,

έναντι 163,8 εκατ. ευρώο αντίστοιχο περσινό εννεάμηνο,

αυξημένη κατά 31,6%. Τα αποτελέσματα προ φόρων

διαμορφώθηκαν σε κέρδη 105,1 εκατ. ευρώ έναντι κερδών

53,7 εκατ. ευρώ το εννεάμηνο του 2016, ενώ τα καθαρά

αποτελέσματα μετά την αφαίρεση των φόρων και των

δικαιωμάτων μειοψηφίας, διαμορφώθηκαν σε κέρδη 47,2 εκατ.

ευρώ έναντι κερδών 25 εκατ. ευρώ το αντίστοιχο περσινό

διάστημα, αυξημένα κατά 88,8%.

Ο συνολικός καθαρός τραπεζικός δανεισμός διαμορφώθηκε

στα 556 εκατ. ευρώ έναντι 463 εκατ. ευρώ στο τέλος του

α' εξαμήνου του 2017. Συγκεκριμένα τα χρηματικά

διαθέσιμα στο τέλος του εννεαμήνου ανέρχονταν σε 690

εκατ. ευρώ, ενώ ο συνολικός δανεισμός σε 1,246 δις ευρώ.

Τα συνολικά ίδια κεφάλαια διαμορφώθηκαν σε 651 εκατ.

ευρώ.

Στις επιμέρους δραστηριότητες: στον τομέα των κατασκευών,

το τρέχον κατασκευαστικό ανεκτέλεστο του Ομίλου

παραμένει στο υψηλό επίπεδο των περίπου 1,8 δις ευρώ

διατηρώντας τις προοπτικές υγιούς κατασκευαστικής

δραστηριότητας και υψηλών ταμειακών ροών στην επόμενη

περίοδο.

Ο κατασκευαστικός τζίρος για τρίτους διαμορφώθηκε σε 679

εκατ. ευρώ έναντι 702,4 εκατ. ευρώ το εννεάμηνο του

2016.

Στον τομέα του real estate, οι πωλήσεις διαμορφώθηκαν σε

1,3 εκατ. ευρώ, ενώ υπήρξε ζημία σε επίπεδο κερδών προ

φόρων και τόκων ( λειτουργικό αποτέλεσμα προ

χρηματοοικονομικών - ΕΒΙΤ).

Στον τομέα των Παραχωρήσεων, δεδομένης της ενοποίησης

του τομέα σχεδόν στο σύνολό του με τη μέθοδο της καθαρής

θέσης, τα καθαρά αποτελέσματα μετά από φόρους

διαμορφώθηκαν σε κέρδη 2,3 εκατ. ευρώ, αυξημένα κατά 3

εκατ. σε σχέση με το εννεάμηνο του 2016. Επισημαίνεται

ότι στον κλάδο των Παραχωρήσεων, ο Όμιλος έχει πλέον

αναλάβει ένα ικανό χαρτοφυλάκιο τριών μεγάλων οδικών

έργων, στα δύο εκ των οποίων (Ιόνια Οδός και

Αυτοκινητόδρομος Κεντρικής Ελλάδας) αύξησε ήδη σημαντικά

την συμμετοχή του στο προηγούμενο διάστημα (το τρίτο

έργο αφορά τη συμμετοχή του Ομίλου στην Ολυμπία Οδό).

Συνολικά, ο όμιλος έχει πλέον επενδυμένα ίδια κεφάλαια

περίπου 185 εκατ. ευρώ στα εν λόγω τρία έργα.

Στον τομέα της ενέργειας τα καθαρά αποτελέσματα μετά από

φόρους για τον Όμιλο διαμορφώθηκαν σε κέρδη 9,6 εκατ.

ευρώ, έναντι κερδών 13,4 εκατ. ευρώ το εννεάμηνο του

2016. |

| |

Eurobank:

Εκρηκτικά κέρδη και διπλός στόχος

Μεγάλη άνοδος καταγράφεται την Τετάρτη στις τραπεζικές

μετοχές όπως και στη

Eurobank

η οποία στις

13:18

βρίσκεται στα 0,676 ευρώ, +13,42%. Και ο στόχος από

άποψης τεχνικής ανάλυσης είναι διπλός. Αφενός να μείνει

ο η μετοχή υψηλότερα των 0,668 – 0,67 ευρώ και με βάση

αυτήν την παραμονή η μετοχή να διασπάσει τις επόμενες

αντιστάσεις στα επίπεδα των 0,705 – 0,71 ευρώ.

|

| |

|

|

|

Lamda Development: Πούλησε το ακίνητο «Kalemegdan» στο

Βελιγράδι έναντι 25 εκατ. Ευρώ

Στην πώληση του ακινήτου «Kalemegdan»

στο Βελιγράδι, στην τιμή των 25 εκατ. ευρώ προχώρησε η

Lamda Development, σύμφωνα με σχετική ανακοίνωση.

Όπως επισημαίνεται στην ανακοίνωση, στο πλαίσιο της

υφιστάμενης στρατηγικής της σύμφωνα με την οποία η Lamda

Development επικεντρώνει τις δραστηριότητες της στην

ελληνική αγορά, με έμφαση στη περαιτέρω ανάπτυξη της στο

τομέα των εμπορικών κέντρων και γενικά ακινήτων

οργανωμένου λιανικού εμπορίου, όπως και στο πολύ

σημαντικό έργο της ανάπλασης του Ελληνικού, η εταιρεία

προέβη στην πώληση του ακινήτου “Kalemegdan” στο

Βελιγράδι, στην τιμή των 25 εκατ. ευρώ.

Η λογιστική αξία του ακινήτου ήταν 40,4 εκατ. ευρώ. |

| |

|

|

Folli Follie: Εισφέρθηκαν 7.550.000 μετοχές στην Lamelia

Enterprises Limited

Δύο εξωχρηματιστηριακές (OTC) μεταβιβάσεις 7.550.000

μετοχών συνολικά, άμεσης και έμμεσης ιδιοκτησίας του κ.

Δημητρίου Κουτσολιούτσου, εκδόσεως της FF GROUP

πραγματοποιήθηκαν στις 28.11.2017, όπως ανακοίνωσε

σήμερα η εισηγμένη.

Το σύνολο των ανωτέρω μετοχών, ήτοι 7.550.000 κοινές

ονομαστικές μετοχές της FF GROUP, εισφέρθηκαν στην

εταιρεία "Lamelia Enterprises Limited" προς κάλυψη της

αύξησης του μετοχικού της κεφαλαίου σε είδος, που

πραγματοποίησε η τελευταία και η οποία καλύφθηκε εξ

ολοκλήρου από τον κ. Δημήτριο Κουτσολιούτσο μαζί με την

εταιρεία του Cordial Worldwide Limited, της οποίας ο

Δημήτριος Κουτσολιούτσος κατέχει το 100% των μετοχών.

Διευκρινίζεται δε ότι, η "Lamelia Enterprises Limited",

τυγχάνει εταιρεία αποκλειστικών συμφερόντων του κ.

Δημητρίου Κουτσολιούτσου, η οποία εδρεύει στην Λεμεσό

της Κύπρου (με αριθμό εγγραφής 374625) και της οποίας ο

ίδιος κατέχει το 100% των μετοχών καθώς και τον πλήρη

έλεγχο αυτής.

Αναλυτικά, η εταιρεία αναφέρει τα εξής:

Η Ανώνυμη Εταιρεία με την επωνυμία "FOLLI-FOLLIE ΑΝΩΝΥΜΗ

ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ" και τον

διακριτικό τίτλο ”FF GROUP” (εφεξής καλούμενη η "FF

GROUP"), με την παρούσα και σε εφαρμογή της κείμενης

νομοθεσίας και ειδικότερα, σύμφωνα με το άρθρο 13 του Ν.

3340/2005 και την Απόφαση 3/347/12.07.2005 της Επιτροπής

Κεφαλαιαγοράς και σύμφωνα με τις διατάξεις του N.

3556/2007 (άρθρο 14 παρ. 3), γνωστοποιεί, βάσει σχετικής

ενημέρωσης που έλαβε την 28.11.2017, ότι στις

28.11.2017, πραγματοποιήθηκαν δύο εξωχρηματιστηριακές

(OTC) μεταβιβάσεις 7.550.000 μετοχών συνολικά, άμεσης

και έμμεσης ιδιοκτησίας του κ. Δημητρίου Κουτσολιούτσου,

εκδόσεως της FF GROUP ως εξής:

1.) 6.000.000 κοινές ονομαστικές μετοχές εκδόσεως της FF

GROUP άμεσης ιδιοκτησίας του κ. Δημήτριου Κουσολιούτσου

καθώς και

2.) 1.550.000 κοινές ονομαστικές μετοχές εκδόσεως της FF

GROUP, τις οποίες ο κ. Δημήτριος Κουτσολιούτσος κατείχε

εμμέσως δια της εταιρείας με την επωνυμία "Cordial

Worldwide Limited", στην οποία ο κ. Δημήτριος

Κουτσολιούτσος κατέχει το 100% των μετοχών.

Ειδικότερα, το σύνολο των ανωτέρω μετοχών, ήτοι

7.550.000 κοινές ονομαστικές μετοχές της FF GROUP,

εισφέρθηκαν στην εταιρεία "Lamelia Enterprises Limited"

προς κάλυψη της αύξησης του μετοχικού της κεφαλαίου σε

είδος, που πραγματοποίησε η τελευταία και η οποία

καλύφθηκε εξ ολοκλήρου από τον κ. Δημήτριο Κουτσολιούτσο

μαζί με την εταιρεία του Cordial Worldwide Limited, της

οποίας ο Δημήτριος Κουτσολιούτσος κατέχει το 100% των

μετοχών. Διευκρινίζεται δε ότι, η "Lamelia Enterprises

Limited", τυγχάνει εταιρεία αποκλειστικών συμφερόντων

του κ. Δημητρίου Κουτσολιούτσου, η οποία εδρεύει στην

Λεμεσό της Κύπρου (με αριθμό εγγραφής 374625) και της

οποίας ο ίδιος κατέχει το 100% των μετοχών καθώς και τον

πλήρη έλεγχο αυτής.

Συνεπεία των ανωτέρω καμία μεταβολή επήλθε αναφορικά με

τα δικαιώματα ψήφου επί των εν θέματι 7.550.000 μετοχών

που συνεχίζουν να ελέγχονται από τον κ. Δημήτριο

Κουτσολιούτσο, καθώς ο τελευταίος:

Προ των πραγματοποιηθεισών συναλλαγών, κατείχε (ι) άμεσα

ως φυσικό πρόσωπο συνολικά 19.921.743 κοινές ονομαστικές

μετοχές εκδόσεως της FF GROUP (ήτοι κατείχε άμεσα

ποσοστό 29,757% επί του συνολικού μετοχικού κεφαλαίου

της τελευταίας) και (ιι) έμμεσα, διαμέσου της Cordial

Worldwide Limited, στην οποία ο κ. Δημήτριος

Κουτσολιούτσος κατέχει το 100% των μετοχών, συνολικά

3.550.000 κοινές ονομαστικές μετοχές εκδόσεως της ”FF

GROUP” (ήτοι κατείχε έμμεσα ποσοστό 5,303% επί του

συνολικού μετοχικού κεφαλαίου της τελευταίας), ήτοι, προ

των ως άνω εξωχρηματιστηριακών μεταβιβάσεων, ο κ.

Δημήτριος Κουτσολιούτσος κατείχε συνολικά 23.471.743

μετοχες της εκδοτριας ήτοι (άμεσα 29,757% και έμμεσα

5,303%) το ποσοστό του 35,06% επί του συνολικού

μετοχικού κεφαλαίου της FF GROUP.

Μετά τις εν λόγω συναλλαγές, ο κ. Δημήτριος

Κουτσολιούτσος εξακολουθεί να κατέχει (άμεσα και έμμεσα)

το ποσοστό του 35,06% επί του συνολικού μετοχικού

κεφαλαίου (και των 23.471.743 δικαιωμάτων ψήφου) της FF

GROUP, κατά τον ακόλουθο πλέον τρόπο:

(α) άμεσα κατέχει ως φυσικό πρόσωπο το ποσοστό του

20,795% ήτοι συνολικά 13.921.743 κοινές ονομαστικές

μετοχές εκδόσεως της FF GROUP (ήτοι 19.921.743 –

6.000.000 μετοχές εισφερθείσες στην Lamelia Enterprises

Limited) και επιπλέον

(β) έμμεσα κατέχει: (i) διαμέσου της Lamelia Enterprises

Limited, της οποίας ο ίδιος κατέχει το 100% των μετοχών

καθώς και τον πλήρη έλεγχο, ποσοστό 11,277% στην FF

GROUP ήτοι συνολικά 7.550.000 μετοχές που εισφέρθηκαν με

αμφότερες τις ανωτέρω εξωχρηματιστηριακές συναλλαγές

στην Lamelia Enterprises Limited και (ii) διαμέσου της

Cordial Worldwide Limited, ποσοστό 2,99% στην FF GROUP

από συνολικά 2.000.000 μετοχές που εξακολουθεί να

κατέχει μέσω της εν λόγω εταιρείας. |

| |

|

28/11/17 |

| |

|

|

Χαλκόρ: Υπογραφή κοινοπρακτικού ομολογιακού δανείου

198,9 εκατ. ευρώ από την ΕΛΒΑΛ

Η Χαλκόρ Ανώνυμη Εταιρεία Επεξεργασίας Μετάλλων,

ανακοίνωσε την υπογραφή κοινοπρακτικού εμπραγμάτως

εξασφαλισμένου κοινού ομολογιακού δανείου, συνολικού

ύψους 198.972.270 ευρώ, από την απορροφώμενη ΕΛΒΑΛ με

συνδιοργανωτές την ΕΤΕ, την Alpha Bank, τη Eurobank

και την τράπεζα Πειραιώς.

Ποσό 98.972.270 ευρώ θα κατευθυνθεί στην

αναχρηματοδότηση δύο υφιστάμενων ομολογιακών δανείων της

απορροφώμενης, και το υπόλοιπο για να καλύψει λοιπές

ανάγκες. Το δάνειο είναι διάρκειας πέντε ετών, με

δυνατότητα διετούς παράτασης και εκδίδεται στο πλαίσιο

του ν. 3156/2003 και του κ.ν. 2190/1920.

Εργο 128 εκατ. ευρώ στη Βουλγαρία διεκδικούν ΓΕΚ,

Ελλάκτωρ και J&P Αβαξ

Στον διαγωνισμό ύψους 128 εκατ. ευρώ για την κατασκευή

της μεγαλύτερης σήραγγας στη Βουλγαρία, μήκους δύο

χιλιομέτρων στην περιοχή της Ζελέζνιτσα, επρόκειτο να

συμμετάσχουν χθες και οι τρεις μεγαλύτεροι ελληνικοί

κατασκευαστικοί όμιλοι: ΓΕΚ ΤΕΡΝΑ, Ελλάκτωρ και J&P Αβαξ.

Πρόκειται για έργο που αποτελεί τμήμα του

αυτοκινητοδρόμου Στρούμα, που συνδέει την πρωτεύουσα

Σόφια με τα ελληνικά σύνορα, ενώ στις αρχές Νοεμβρίου

εξασφαλίστηκε οριστικά και η χρηματοδότησή του από το

ΕΣΠΑ της περιόδου 2014-2020.

Η καταληκτική ημερομηνία υποβολής προσφορών έληξε χθες

το απόγευμα, ενώ το άνοιγμά τους είναι δρομολογημένο για

σήμερα το μεσημέρι, όταν και θα αποσαφηνιστούν ο ακριβής

αριθμός και η σύνθεση των εταιρειών που εν τέλει

συμμετείχαν. Σε κάθε περίπτωση, ο ανταγωνισμός για τους

ελληνικούς ομίλους αναμένεται μεγάλος, δεδομένου ότι σε

παλιότερο διαγωνισμό για το ίδιο έργο (που αργότερα

ακυρώθηκε λόγω λαθών στους όρους της προκήρυξης από την

πλευρά των βουλγαρικών αρχών) είχαν συμμετάσχει συνολικά

17 όμιλοι, τόσο από τη Βουλγαρία όσο και από την Ιταλία,

την Τουρκία και τη Ρωσία. Σημειωτέον ότι, εκτός από τη

σήραγγα, στο έργο περιλαμβάνεται και η υλοποίηση των

συνοδευτικών οδικών έργων, μήκους 2,5 χιλιομέτρων, στην

είσοδο και την έξοδο της σήραγγας.

Η ΓΕΚ ΤΕΡΝΑ έχει παρουσία στη Βουλγαρία ήδη από το 2005,

έχοντας εκτελέσει έργα συνολικής αξίας άνω των 400 εκατ.

ευρώ από τότε και μέχρι σήμερα. Μεταξύ αυτών,

περιλαμβάνονται οι σιδηροδρομικές γραμμές Plovdiv-Svilengrand

και Dimitrovgrad- Svilengrad, που ολοκληρώθηκε μόλις προ

ολίγων εβδομάδων, όπως επίσης και σειρά κτιριακών έργων

για λογαριασμό τρίτων, όπως για παράδειγμα το συγκρότημα

γραφείων και εμπορικού κέντρου Hermes Park, στη Σόφια,

συνολικής επιφάνειας 242.000 τ.μ. και το ΙΚΕΑ (για

λογαριασμό του ομίλου Φουρλή), συνολικής επιφάνειας

30.000 τ.μ., επίσης στη βουλγαρική πρωτεύουσα. Επίσης, η

εταιρεία έχει αναπτύξει και λειτουργεί και δύο αιολικά

πάρκα ισχύος 30 MW, ενώ πρόσφατα προχώρησε στην ανάπτυξη

ενός από τα μεγαλύτερα κτίρια γραφείων στο κέντρο της

Σόφιας (City Tower), το οποίο έχει ήδη μισθώσει σε

ποσοστό 99%.

Σημαντική παρουσία στη Βουλγαρία διαθέτει και ο όμιλος

Ελλάκτωρ, ο οποίος έχει υλοποιήσει πληθώρα οδικών έργων

στη Βουλγαρία, ενώ παράλληλα έχει κατασκευάσει και τη

μονάδα μηχανικής και βιολογικής επεξεργασίας αποβλήτων

στη Σόφια, συνολικής δυναμικότητας 410.000 τόνων ετησίως.

Οι ελληνικές εταιρείες συνεχίζουν να αναζητούν έργα στο

εξωτερικό, «ποντάροντας» στη σταδιακή υποχώρησης του

κινδύνου εξόδου της χώρας από την Ευρωζώνη. |

| |

Quest Συμμετοχών: Αύξηση πωλήσεων 10,70% στο 9μηνο 2017

Αύξηση κατά 10,70% κατέγραψαν οι πωλήσεις της «Quest

Συμμετοχών ΑΕ», στο εννεάμηνο του 2017, σε σύγκριση με

την αντίστοιχη περυσινή περίοδο και ανήλθαν σε 294.907

χιλ. ευρώ.

Τα EBITDA (κέρδη προ φόρων, χρηματοοικονομικών/επενδυτικών

αποτελεσμάτων και συνολικών αποσβέσεων) του εννεαμήνου

διαμορφώθηκαν σε 26.490 χιλ. ευρώ, παρουσιάζοντας αύξηση

20,90%, ενώ τα κέρδη μετά από φόρους και δικαιώματα

μειοψηφίας υποχώρησαν κατά 31,60% και ανήλθαν σε 5.539

χιλ. ευρώ.

Όπως αναφέρεται σε σχετική ανακοίνωση, τα προ φόρων

αποτελέσματα της τρέχουσας περιόδου μειώθηκαν από

πρόβλεψη, ύψους 5 εκατ. ευρώ, για καταβολή πρόσθετου

αναβαλλόμενου τιμήματος σχετικό με την εξαγορά της

θυγατρικής εταιρείας «Cardlink» και περιλαμβάνουν

έκτακτα κέρδη από αντιστροφή πρόβλεψης στη θυγατρική

«Quest Ενεργειακή», ύψους 1,1 εκατ. ευρώ, ενώ το

αντίστοιχο περυσινό εννεάμηνο περιλαμβάνει κέρδη από την

πώληση της συνδεδεμένης εταιρείας «Ανεμοπύλη ΑΕ», ύψους

1,4 εκατ. ευρώ και κέρδη από διακοπείσες δραστηριότητες

που αντιστοιχούν στις δύο θυγατρικές που πωλήθηκαν στα

τέλη του 2016, με δραστηριότητα στην παραγωγή ενέργειας,

ύψους 2,7 εκατ. ευρώ.

Οι επενδύσεις σε πάγιο εξοπλισμό (Capex), για το

εννεάμηνο 2017, ανήλθαν σε 14.820 χιλ. ευρώ έναντι

13.155 χιλ. ευρώ, την αντίστοιχη περυσινή περίοδο.

Οικονομικά αποτελέσματα μητρικής εταιρείας (Quest

Holdings)

Για το σύνολο των δραστηριοτήτων (Συνεχιζόμενες και

Διακοπείσες), τα έσοδα ανήλθαν σε 4.183 χιλ. ευρώ έναντι

4.050 χιλ. ευρώ, την αντίστοιχη περίοδο του 2016. Τα

αποτελέσματα προ φόρων, τόκων και αποσβέσεων, (EBITDA)

ανήλθαν σε κέρδη 3.541 χιλ. ευρώ έναντι 2.204 χιλ. ευρώ,

το 2016. Τα κέρδη προ φόρων ανήλθαν σε 3.100 χιλ. ευρώ

έναντι 2.258 χιλ. ευρώ πέρυσι. Τα κέρδη μετά από φόρους

ανήλθαν σε 2.994 χιλ. έναντι 1.791 χιλ. ευρώ, την

αντίστοιχη περυσινή περίοδο. |

| |

|

27/11/17 |

|

|

|

Ανοιχτές οι θέσεις εργασίας στις λιγνιτικές μονάδες της

ΔΕΗ που θα πουληθούν

Αισιόδοξος για κλείσιμο της αξιολόγησης μέχρι τον

Ιανουάριο, δήλωσε ο υπουργός Περιβάλλοντος και Ενέργειας,

Γιώργος Σταθάκης, σε συνέντευξή του στον ραδιοφωνικό

σταθμό Realfm, προσθέτοντας ειδικότερα για τα ενεργειακά

θέματα και την πώληση λιγνιτικών μονάδων της ΔΕΗ ότι η

συμφωνία θα περιλαμβάνει και αντισταθμιστικά, ώστε να

μην υπάρξει αρνητικός αντίκτυπος στις τοπικές κοινωνίες.

Συγκεκριμένα, ο υπουργός αναφέρθηκε στη διασφάλιση της

τηλεθέρμανσης σε πόλεις-κλειδιά στη Βόρεια Ελλάδα, ενώ

συμπλήρωσε ότι η διατήρηση των θέσεων εργασίας αποτελεί

μέρος της συζήτησης, όπως και η συζήτηση για την

αναβάθμιση του Αμύνταιου, ώστε να παραμείνει ενεργό για

περισσότερα χρόνια.

Επίσης, στον τομέα του φυσικού αερίου θα υπάρξει

αναδιάταξη των εταιρειών φυσικού αερίου σε Αθήνα και

Θεσσαλονίκη. «Επιδιώκουμε να υπάρξει ισχυρή παρουσία της

ΔΕΠΑ και στη λιανική αγορά, αλλά σε μία επιχείρηση όχι

και στις δύο (Αθήνα και Θεσσαλονίκη-Θεσσαλία)» σημείωσε.

Σύμφωνα με τον κ. Σταθάκη, έχει υπάρξει σημαντική

πρόοδος για να φτάσουμε σε συμφωνία επί της αρχής εντός

της εβδομάδας, με την παρουσία των θεσμών στην Αθήνα. |

|

|

Στα €19,1 εκατ. τα κέρδη της Τέρνα Ενεργειακή στο 9μηνο

Οι ενοποιημένες πωλήσεις της Τέρνα Ενεργειακής για το

εννεάμηνο του 2017 ανήλθαν σε 208,3 εκατ. ευρώ, έναντι

148,3 εκατ. ευρώ το εννεάμηνο του 2016, αυξημένες κατά

40,5%.

Τα έσοδα από τον τομέα της ηλεκτροπαραγωγής ανήλθαν σε

125,5 εκατ. ευρώ έναντι 104,7 εκατ. ευρώ το αντίστοιχο

περσινό διάστημα, αυξημένα κατά 19,9%.

Τα έσοδα από τον τομέα της εμπορίας ηλεκτρικής

ενέργειας ανήλθαν σε 8,2 εκατ. ευρώ, έναντι 24,6 εκατ.

ευρώ, το αντίστοιχο περσινό διάστημα. Οι πωλήσεις του

κατασκευαστικού τομέα της εταιρείας προς τρίτους

διαμορφώθηκαν στα 30,2 εκατ. ευρώ έναντι 18,6 εκατ. ευρώ

το εννεάμηνο του 2016.

Τα έσοδα από τον τομέα των παραχωρήσεων ανήλθαν σε 44,4

εκατ. ευρώ έναντι 0,4 εκατ. ευρώ, το αντίστοιχο περσινό

διάστημα.

Η συνολική λειτουργική κερδοφορία προ αποσβέσεων, τόκων,

φόρων και επενδυτικών αποτελεσμάτων (EBITDA) ανήλθε σε

106,8 εκατ. ευρώ, έναντι 78,9 εκατ. ευρώ το εννεάμηνο

του 2016, αυξημένη κατά 35,4%. Τα συνολικά λειτουργικά

κέρδη προ φόρων και τόκων (ΕΒΙΤ) ανήλθαν σε 70,2 εκατ.

ευρώ έναντι 48,7 εκατ. ευρώ, αυξημένα κατά 44,1%. Τα

κέρδη προ φόρων διαμορφώθηκαν στα 32 εκατ. ευρώ έναντι

22,1 εκατ. ευρώ το εννεάμηνο του 2016, αυξημένα κατά

44,8%. Τα καθαρά κέρδη μετά από τα δικαιώματα μειοψηφίας,

διαμορφώθηκαν στα 19,1 εκατ. ευρώ, έναντι 13,9 εκατ.

ευρώ, αυξημένα κατά 37,4%. Η καθαρή δανειακή θέση του

Ομίλου (τραπεζικός δανεισμός μείον ταμειακά διαθέσιμα)

στο εννεάμηνο του 2017 διαμορφώθηκε στα 636 εκατ. ευρώ

έναντι 599 εκατ. ευρώ στο τέλος του β τριμήνου του 2017,

παρόλες τις αυξημένες επενδύσεις του Ομίλου ΤΕΡΝΑ

ΕΝΕΡΓΕΙΑΚΗ, οι οποίες ανήλθαν σε 178 εκατ. ευρώ το

εννεάμηνο του 2017.

Η συνολική εγκατεστημένη ισχύς του Ομίλου ανέρχεται

σήμερα σε 941 MW. Ο Όμιλος έχει εγκαταστήσει 516 MW στην

Ελλάδα, 293 MW στις ΗΠΑ, 102 MW στην Πολωνία και 30 MW

στην Βουλγαρία. Ταυτόχρονα, ο Όμιλος διαθέτει υπό

κατασκευή ή έτοιμες προς κατασκευή εγκαταστάσεις ΑΠΕ

ισχύος 208 MW στην Ελλάδα και στο εξωτερικό. Συνολικά, η

εταιρεία λειτουργεί, κατασκευάζει ή έχει πλήρως

αδειοδοτήσει 1.149 MW εγκαταστάσεων ΑΠΕ, στην Ευρώπη και

την Αμερική. Απώτερος στόχος της εταιρείας είναι να

προσεγγίσει το μέγεθος των 2.000 MW έργων ΑΠΕ σε

λειτουργία σε όλες τις χώρες δραστηριότητάς της. |

|

|

|

|

|

Στα 2,2εκ ευρώ τα καθαρά κέρδη της ΕΧΑΕ στο 9μηνο

Tα ενοποιημένα καθαρά κέρδη του oμίλου της ΕΧΑΕ μετά από

φόρους διαμορφώθηκαν σε2,2 εκ. έναντι

1,9 εκ. το εννεάμηνο 2016. Ωστόσο μετά από φόρους και

ζημιές αποτίμησης χρεογράφων ύψους 607.000 ευρώ το 2017

και τη διαγραφή των ιδίων μετοχών, τα καθαρά κέρδη ανά

μετοχή το εννεάμηνο διαμορφώνονται σε 0,026 ευρώ έναντι

0,030 ευρώ το εννεάμηνο 2016, μειωμένα κατά 13,9%.

Ο κύκλος εργασιών του ομίλου διαμορφώθηκε στα 19,9 εκ. το

εννεάμηνο 2017 έναντι 20,6 εκ. την αντίστοιχη περυσινή

περίοδο, μειωμένος κατά 3%, ενώ μετά την αφαίρεση του

Πόρου της Επιτροπής Κεφαλαιαγοράς, τα συνολικά

ενοποιημένα έσοδα ανήλθαν στα 19,1 εκ. έναντι

19,7 εκ., μειωμένα κατά 2,9%.

Τα ενοποιημένα έσοδα του ομίλου είναι μειωμένα κυρίως

λόγω της μείωσης της συναλλακτικής δραστηριότητας στην

αγορά αξιών. Συγκεκριμένα, το εννεάμηνο 2017 η μέση

ημερήσια αξία συναλλαγών διαμορφώθηκε στα 60,5 εκ.,

έναντι 63 εκ., παρουσιάζοντας μείωση 4%. Η μέση

κεφαλαιοποίηση της Ελληνικής χρηματιστηριακής αγοράς

αυξήθηκε κατά 22% σε σύγκριση με το εννεάμηνο 2016

(49,9 δις έναντι 40,8 δις).

Ο Γενικός Δείκτης του Χρηματιστηρίου Αθηνών έκλεισε στις

29.9.2017 στις 755,61 μονάδες, αυξημένος κατά 34% σε

σχέση με το κλείσιμο στο τέλος της αντίστοιχης περυσινής

περιόδου (565,5 μονάδες). Η ρευστότητα της αγοράς

μετρούμενη με την κυκλοφοριακή ταχύτητα μειώθηκε στο

30,4% το εννεάμηνο 2017 από 38,7% την αντίστοιχη

περυσινή περίοδο, ενώ ο μέσος ημερήσιος όγκος συναλλαγών

ανήλθε σε 79,5 εκ. μετοχές έναντι 103,3 εκ. μετοχές.

Στην αγορά παραγώγων, ο μέσος ημερήσιος αριθμός

συμβολαίων αυξήθηκε κατά 28% (80 χιλ. έναντι 62,6 χιλ.),

ενώ τα αντίστοιχα έσοδα διαπραγμάτευσης και εκκαθάρισης

αυξήθηκαν κατά 6,1% λόγω της πτώσης των τιμών των

υποκείμενων μετοχών και της διαφοροποίησης του μίγματος

προϊόντων στην αγορά. Το μέσο έσοδο ανά συμβόλαιο

μειώθηκε κατά 22% και διαμορφώθηκε στα 0,091 ευρώ έναντι

0,111 ευρώ την αντίστοιχη περυσινή περίοδο.

Το κόστος λειτουργικών εργασιών και δαπανών του

ομίλου παρέμεινε αμετάβλητο σε σχέση με το εννεάμηνο

2016 στα 11,3 εκ., ενώ το σύνολο

του κόστους λειτουργικών εργασιών με νέες δραστηριότητες σημείωσε

αύξηση 5,9% σε σχέση με την αντίστοιχη περυσινή περίοδο

(13,44 εκ. έναντι 12,69 εκ.) λόγω του σχηματισμού

προβλέψεων ύψους 600.000 ευρώ το 2017 έναντι μηδενικών

προβλέψεων την αντίστοιχη περυσινή περίοδο.

Τέλος, τα ενοποιημένα κέρδη προ φόρων (ΕΒΤ) το εννεάμηνο

2017 διαμορφώθηκαν στα 3,57 εκ. έναντι

3,12 εκ. το

εννεάμηνο 2016.

|

|

|

Νέα προβλήματα για τη μετοχή της

Folli – Follie

Με νέα προβλήματα ξεκινάει η εβδομάδα για τη μετοχή της

Folli – Follie,

με τη μετοχή το πρωί της Δευτέρας να είναι στα 14,74

ευρώ, -1,73%. Όπως έχει σημειωθεί σε επιμέρους σχόλια

στο

GFF,

αν η μετοχή δεν επιστρέψει άμεσα σε επίπεδα υψηλότερα

των 15,40 – 15,50 ευρώ, η διαγραμματική εικόνα θα

επιδεινωθεί και άλλο, με κίνδυνο η μετοχή να βρεθεί κατά

το προσεχές διάστημα στα επίπεδα των 13,00 – 13,20 ευρώ,

όπου θα επαναξιολογηθεί η κατάσταση.

Alpha Bank: Μόνο μετά από μια επιστροφή υψηλότερα των

1,52 – 1,54 ευρώ μπορούμε να μιλήσουμε για βελτίωση…

Για ακόμη μια φορά και στο ξεκίνημα της εβδομάδας

προβληματίζει και πάλι η εικόνα των τραπεζικών μετοχών,

με τη μετοχή της

Alpha Bank

να βρίσκεται στα επίπεδα των 1,46 ευρώ, +1,39% και αν

και ανοδικά η εικόνα να μην πείθει (αν και σίγουρα πολύ

νωρίς). Σε γενικές γραμμές θα λέγαμε ότι για να

μιλήσουμε για μια πρώτη, έστω μικρή, βελτίωση της

διαγραμματικής εικόνας απαιτείται επιστροφή της μετοχής

υψηλότερα των 1,52 – 1,54 ευρώ, όπου βρίσκονται οι

πρώτες ισχυρές αντιστάσεις.

|

| |

Η ώρα των distressed funds

Τι είδους επενδύσεις γίνονται αυτή τη στιγμή στην Ελλάδα;

Μόνο distressed. Δηλαδή, από κεφάλαια τα οποία έρχονται

για να αγοράσουν φθηνά και να πουλήσουν αργότερα

ακριβότερα. Για την ακρίβεια, πολύ ακριβότερα, όπως

ελπίζουν. Αφού βεβαίως καταφέρουν και αναδιαρθρώσουν τα

assets τα οποία αγοράζουν. Στην πραγματικότητα, βλέπουμε

να γίνεται στην πράξη, ό,τι γράφαμε παλιότερα ότι θα

συμβεί. Απλώς, γίνεται αθόρυβα, για προφανείς λόγους.

‘Όπως σχολιάζει «Το Βήμα», χαρακτηριστικό παράδειγμα;

Ο,τι συμβαίνει αυτόν τον καιρό στο κομμάτι των

επενδύσεων του κλάδου της ιδιωτικής υγείας. Για να

ξέρετε, αρκετά από τα deals που ανακοινώνονται κατά τους

τελευταίους μήνες, γίνονται σε τιμές πολύ χαμηλότερες

της πραγματικής αξίας των περιουσιακών στοιχείων που

πωλούνται. Αλλά και όσες συμφωνίες χαλούν την τελευταία

στιγμή, για «άγνωστους λόγους», κυρίως εξαιτίας των

χαμηλών τιμών που προσφέρονται, δεν προχωρούν.

Γενικότερα, δεν είναι τυχαίο ότι σε ορισμένες

περιπτώσεις δεν ανακοινώνεται καν το τελικό τίμημα.

Κυρίως, τα funds που εμφανίζονται ως αγοραστές,

καλύπτουν τα μεγάλα δανειακά ανοίγματα – ενίοτε όχι και

όλα - των προς πώληση επιχειρήσεων και δίνουν και ένα

μικρό ποσό cash. Οι νυν βασικοί μέτοχοι αυτών των

μονάδων, όντας σε πολύ δύσκολη οικονομική θέση, τις

περισσότερες φορές, αποδέχονται την προσφορά και

αποχωρούν.

Το ίδιο ξεκίνησε να γίνεται και στις περιπτώσεις των «κόκκινων

δανείων». Οι υποψήφιοι αγοραστές, στο σύνολό τους,

προσφέρουν εξευτελιστικά χαμηλές τιμές, «πατώντας» πάνω

στο γεγονός ότι οι τράπεζες θέλουν να τελειώνουν το

γρηγορότερο δυνατό με την εκκαθάριση των δανειακών

χαρτοφυλακίων τους. Υπό την μεγάλη πίεση και των θεσμών.

Και κάπως έτσι, γίνονται συνήθως οι συμφωνίες που

ανακοινώνονται.

Η νέα εποχή της «ελληνικής» επιχειρηματικότητας,

ξεκίνησε.

|

| |

| |

|

25/11/17 |

| |

|

ΓΔ:

Στο +12,36% από 01/01

Με τι τραπεζικές μετοχές να είναι για ακόμη μια χρονιά ο

αδύναμος κρίκος του χρηματιστηρίου (στο -22% οι τράπεζες

από 01/01), στο +12,36% βρίσκεται ο ΓΔ από τις αρχές του

χρόνου.

Οι

short

θέσεις των

Funds

Οι παρακάτω σύμφωνα με τις επίσημες ανακοινώσεις των

χρηματιστηριακών αρχών είναι οι τρέχουσες,

σημαντικότερες

short

θέσεις των

ξένων επενδυτών σε τίτλους του Χ.Α.

|

POSITION HOLDER |

NAME OF THE ISSUER |

ISIN |

NET SHORT POSITION |

POSITION DATE (yyyy/mm/dd) |

|

Marshall Wace LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,48% |

2017-11-17 |

|

Oceanwood Capital Management LLP |

NATIONAL BANK OF GREECE SA |

GRS003003027 |

0,49% |

2017-11-17 |

|

Marshall Wace LLP |

NATIONAL BANK OF GREECE SA |

GRS003003027 |

0,71% |

2017-11-16 |

|

Marshall Wace LLP |

PIRAEUS BANK S.A. |

GRS014003024 |

0,64% |

2017-11-07 |

|

Lansdowne Partners (UK) LLP |

PIRAEUS BANK S.A. |

GRS014003024 |

1,35% |

2017-10-16 |

|

Lansdowne Partners (UK) LLP |

EUROBANK ERGASIAS S.A. |

GRS323003012 |

0,62% |

2017-09-25 |

|

POSITION HOLDER |

NAME OF THE ISSUER |

ISIN |

NET SHORT POSITION |

POSITION DATE (yyyy/mm/dd) |

|

Oceanwood Capital Management LLP |

NATIONAL BANK OF GREECE SA |

GRS003003027 |

0,52% |

2017-11-15 |

|

Marshall Wace LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,57% |

2017-11-13 |

|

Marshall Wace LLP |

NATIONAL BANK OF GREECE SA |

GRS003003027 |

0,69% |

2017-10-27 |

|

Marshall Wace LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,61% |

2017-11-09 |

|

Marshall Wace LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,50% |

2017-11-01 |

|

Marshall Wace LLP |

PIRAEUS BANK S.A. |

GRS014003024 |

0,50% |

2017-10-24 |

|

Marshall Wace LLP |

NATIONAL BANK OF GREECE SA |

GRS003003027 |

0,78% |

2017-10-23 |

|

Marshall Wace LLP |

NATIONAL BANK OF GREECE SA |

GRS003003027 |

0,81% |

2017-10-17 |

|

Marshall Wace LLP |

NATIONAL BANK OF GREECE SA |

GRS003003027 |

0,73% |

2017-09-27 |

|

Lansdowne Partners (UK) LLP |

PIRAEUS BANK S.A. |

GRS014003024 |

1,28% |

2017-10-13 |

|

Lansdowne Partners (UK) LLP |

PIRAEUS BANK S.A. |

GRS014003024 |

1,13% |

2017-10-09 |

|

Lansdowne Partners (UK) LLP |

PIRAEUS BANK S.A. |

GRS014003024 |

1.05% |

2017-10-06 |

|

Lansdowne Partners (UK) LLP |

PIRAEUS BANK S.A. |

GRS014003024 |

0,93% |

2017-10-04 |

|

Lansdowne Partners (UK) LLP |

PIRAEUS BANK S.A. |

GRS014003024 |

0,70% |

2017-10-02 |

|

Lansdowne Partners (UK) LLP |

PIRAEUS BANK S.A. |

GRS014003024 |

0,67% |

2017-09-25 |

|

Marshall Wace LLP |

NATIONAL BANK OF GREECE SA |

GRS003003027 |

0,68% |

2017-09-26 |

|

Marshall Wace LLP |

NATIONAL BANK OF GREECE SA |

GRS003003027 |

0,52% |

2017-09-21 |

|

Oceanwood Capital Management LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,47% |

2017-09-18 |

|

Oceanwood Capital Management LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,53% |

2017-09-15 |

|

Oceanwood Capital Management LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,63% |

2017-09-07 |

|

Oceanwood Capital Management LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,52% |

2017-07-27 |

|

Marshall Wace LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,46% |

2017-05-24 |

|

Marshall Wace LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,59% |

2017-05-16 |

|

Marshall Wace LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,61% |

2017-04-26 |

|

Marshall Wace LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,60% |

2017-03-24 |

|

Marshall Wace LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,50% |

2017-03-13 |

|

Oceanwood Capital Management LLP |

FOLLI FOLLIE S.A. |

GRS294003009 |

0,46% |

2017-01-23 |

|

Oceanwood Capital Management LLP |

FOLLI FOLLIE S.A. |

GRS294003009 |

0,51% |

2016-12-30 |

|

Marshall Wace LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,46% |

2016-12-06 |

|

Marshall Wace LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,52% |

2016-11-30 |

|

Oceanwood Capital Management LLP |

PIRAEUS BANK S.A. |

GRS014003016 |

0,42% |

2016-07-13 |

|

Oceanwood Capital Management LLP |

PIRAEUS BANK S.A. |

GRS014003016 |

0,51% |

2016-07-12 |

|

Oceanwood Capital Management LLP |

PIRAEUS BANK S.A. |

GRS014003016 |

0,63% |

2016-06-28 |

|

Oceanwood Capital Management LLP |

PIRAEUS BANK S.A. |

GRS014003016 |

0,50% |

2016-06-14 |

|

Discovery Capital Management, LLC |

EUROBANK ERGASIAS S.A. |

GRS323003004 |

0,48% |

2015-04-23 |

|

Discovery Capital Management, LLC |

EUROBANK ERGASIAS S.A. |

GRS323003004 |

0,67% |

2015-04-21 |

|

Charlemagne Capital (IOM) Limited |

EUROBANK ERGASIAS S.A. |

GRS323003004 |

0,49% |

2015-04-17 |

|

Discovery Capital Management, LLC |

EUROBANK ERGASIAS S.A. |

GRS323003004 |

0,71% |

2015-04-07 |

|

Discovery Capital Management, LLC |

EUROBANK ERGASIAS S.A. |

GRS323003004 |

0,66% |

2015-03-13 |

|

Charlemagne Capital (IOM) Limited |

EUROBANK ERGASIAS S.A. |

GRS323003004 |

0,53% |

2015-03-11 |

|

Discovery Capital Management, LLC |

EUROBANK ERGASIAS S.A. |

GRS323003004 |

0,50% |

2015-03-09 |

|

Jane

Street Capital, LLC |

National Bank of Greece SA |

GRS003003019 |

0,19% |

2013-06-03 |

|

Jane

Street Capital, LLC |

National Bank of Greece SA |

GRS003003019 |

0,60% |

2013-05-31 |

|

Jane

Street Capital, LLC |

National Bank of Greece SA |

GRS003003019 |

0,76% |

2013-05-30 |

|

Oceanwood Capital Management LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,47% |

2016-09-22 |

|

Oceanwood Capital Management LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,78% |

2016-09-20 |

|

Oceanwood Capital Management LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,89% |

2016-08-30 |

|

Oceanwood Capital Management LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,98% |

2016-08-29 |

|

Oceanwood Capital Management LLP |

ALPHA BANK A.E. |

GRS015003007 |

1,00% |

2016-08-01 |

|

Oceanwood Capital Management LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,94% |

2016-07-05 |

|

Oceanwood Capital Management LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,83% |

2016-07-01 |

|

Oceanwood Capital Management LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,71% |

2016-06-28 |

|

Oceanwood Capital Management LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,62% |

2016-06-15 |

|

Oceanwood Capital Management LLP |

ALPHA BANK A.E. |

GRS015003007 |

0,59% |

2016-06-14 |

|

| |

ΕΚΤ: Eυελιξία στις προβλέψεις των τραπεζών για τα νέα «κόκκινα

δάνεια»

Η επικεφαλής της τραπεζικής εποπτείας της Ευρωπαϊκής

Κεντρικής Τράπεζας (ΕΚΤ) Ντανιέλ Νουί υπεραμύνθηκε του

σχεδίου να ζητηθεί από τις τράπεζες να σχηματίζουν

μεγαλύτερες προβλέψεις για τα μη εξυπηρετούμενα δάνειά

τους, αλλά τόνισε την ευελιξία της ΕΚΤ στην εφαρμογή της

επίμαχης πρότασης.

Η ΕΚΤ δέχεται πυρά τις τελευταίες εβδομάδες, ιδιαίτερα

στην Ιταλία, για τη θέσπιση καθολικών κανόνων σχετικά με

τις προβλέψεις για τα νέα «κόκκινα» δάνεια. Θέλοντας να

χαλαρώσει την ένταση, η Νουί έχει δηλώσει ήδη ότι η

πρόταση μπορεί να βελτιωθεί και να ισχύσει αργότερα, αν

και υποστήριξε ότι εξακολουθεί να τη θεωρεί αναγκαία.

«Έχουμε στέρεες προσδοκίες για αυτό, που έχουμε τώρα

ανακοινώσει», δήλωσε σε συνέδριο στη Φρανκφούρτη,

προσθέτοντας: «Για να είμαι, όμως, ξεκάθαρη: αυτό για το

οποίο μιλώ εδώ είναι οι εποπτικές προσδοκίες».

Ευρωβουλευτές έχουν επικρίνει το σχέδιο, επειδή θέτει

καθολικούς κανόνες για τράπεζες, το οποίο υποστηρίζουν

ότι είναι εκτός της αρμοδιότητας του επόπτη. Η Νουί,

ωστόσο, δήλωσε ότι οι κανόνες σχηματισμού προβλέψεων δεν

είναι δεσμευτικοί και ότι η ΕΚΤ θα επιδείξει ευελιξία,

ανάλογα με κάθε περίπτωση ξεχωριστά, και έτσι αυτό (το

σχέδιο) είναι στις αρμοδιότητές της. «Δεν υπάρχουν

αυτόματες δράσεις που συνδέονται με αυτούς. Οι οδηγίες

μας παρέχουν τη βάση για έναν δομημένο διάλογο με κάθε

μία τράπεζα», είπε η Νουί, σύμφωνα με το ΑΜΠΕ,

προσθέτοντας: «Ορισμένες τράπεζες πρέπει να κάνουν

περισσότερα για να αντιμετωπίσουν το πρόβλημα των μη

εξυπηρετούμενων δανείων. Πρέπει να το αξιολογήσουμε αυτό

κατά περίπτωση και να βρούμε την κατάλληλη λύση για κάθε

τράπεζα».

Οι κατευθυντήριες γραμμές δίνουν στις τράπεζες προθεσμία

επτά ετών για να σχηματίσουν προβλέψεις για μη

εξυπηρετούμενα ενυπόθηκα δάνεια και δύο χρόνια για τα

δάνεια χωρίς υποθήκες. |

| |

|

24/11/17 |

|

|

|

|

|

|

MIG: Δεν πουλάμε μετοχές του "Υγεία"

Δεν προτίθεται να προβεί στην πώληση ουδεμίας μετοχής

του "Υγεία", ενημερώνει η MIG με ανακοίνωσή της.

Όπως επισημαίνεται, η MIG κατέχει σήμερα το 70,38% των

μετοχών και ασκεί τον αποκλειστικό έλεγχο του "Υγεία".

Τονίζει ακόμη ότι έχει απόλυτη εμπιστοσύνη στις

προοπτικές του "Υγεία".

Η ανακοίνωση της MIG:

Σε σχέση με τη Δημόσια Πρόταση της "Γ. Αποστολόπουλος

Εταιρεία Συμμετοχών Α.Ε." για την απόκτηση ποσοστού έως

30% των μετοχών της "Δ.Θ.Κ.Α. Υγεία Α.Ε." (εφεξής το "ΥΓΕΙΑ"),

η MIG ανακοινώνει προς το επενδυτικό κοινό τα ακόλουθα:

- Η MIG που κατέχει σήμερα το 70,38% των μετοχών και

ασκεί τον αποκλειστικό έλεγχο του ΥΓΕΙΑ δεν προτίθεται

να προβεί στην πώληση ουδεμίας μετοχής.

- Η Διοίκηση της MIG έχει απόλυτη εμπιστοσύνη στις

προοπτικές του ΥΓΕΙΑ και στη δυνατότητά του να αποτελεί

σήμερα και στο μέλλον τον κυρίαρχο πυλώνα στο χώρο της

Ιδιωτικής Υγείας στην Ελλάδα. |

|

|

|

|

Υγεία:

Στο +30% η μετοχή μετά τη δημόσια πρόταση

Έχοντα κάνει ήδη 1,5εκ μετοχές συναλλαγές, στο ανώτερο

όριο και την τιμή της δημόσιας πρότασης στα 0,45 ευρώ

βρίσκεται το Υγεία. Μάλιστα στην τιμή αυτή αγοράζουν

2,5εκ μετοχές. Πάντως οι πληροφορίες αναφέρουν ότι οι

εντολές αυτές δεν προέρχονται από τον όμιλο

Αποστολόπουλο, αλλά από άλλους επιχειρηματίες οι οποίες

προσπαθούν επί της ουσίας να μπλοκάρουν τη δημόσια

πρόταση, στα πλαίσια μιας επιχειρηματικής κόντρας που

έχει ξεκινήσει εδώ και κάποιο καιρό. |

|

|

|

|

|

|

Αποχώρηση Eurobank από Ρουμανία: Στην Banca Transilvania

οι Bancpost, ERB Retail Services, και ERB Leasing

Ο Όμιλος Eurobank («Eurobank») ανακοινώνει ότι κατέληξε

σε συμφωνία με την Banca Transilvania («ΒΤ») για την

πώληση των μετοχών που κατέχει η Eurobank στις εταιρείες

Bancpost S.A., ERB Retail Services IFN S.A. και ERB

Leasing IFN S.A. Σύμφωνα με τον

κ. Στ. Ιωάννου, Αναπληρωτή Δ.Σ. της Eurobank, «με την

αποεπένδυση από τις θυγατρικές της στη Ρουμανία, η

Eurobank εκπληρώνει πλήρως τη σχετική δέσμευσή της για

τη μείωση του ενεργητικού της στο εξωτερικό, στο πλαίσιο

του σχεδίου αναδιάρθρωσης, όπως αυτό έχει συμφωνηθεί με

την Ευρωπαϊκή Επιτροπή, μέσα από μια συναλλαγή

κεφαλαιακά θετική για την Τράπεζα».

Στην ανακοίνωση που εξέδωσε ο όμιλος Eurobank, ο κ.

Ιωάννου προσθέτει πως «η συναλλαγή με έναν τόσο

αξιόπιστο εταίρο όπως η Banca Transilvania, είναι προς

το συμφέρον των πελατών, καταθετών και υπαλλήλων των

ρουμάνικων θυγατρικών μας. Εφεξής η Eurobank θα

επικεντρωθεί και θα αναπτυχθεί περαιτέρω στις βασικές

αγορές της. Θα ήθελα να ευχαριστήσω όλους τους

συναδέλφους μας στις Ρουμανικές θυγατρικές μας για τη

στενή και γόνιμη συνεργασία όλα αυτά τα χρόνια, καθώς

και τα στελέχη της BT για αυτό το επιτυχές αποτέλεσμα».

Ο κ. Horia Ciorcilă, Πρόεδρος του Διοικητικού Συμβουλίου

της BT δηλώνει: «Η απόκτηση της Bancpost συνιστά για την

Banca Transilvania μια ευκαιρία για την επαύξηση της

αξίας της μέσα από τη συνένωση των δύο τραπεζών. Η

απόκτηση θα συνεισφέρει στη στρατηγική οργανικής

ανάπτυξης της BT έτσι ώστε να ενδυναμώσουμε και να