|

|

|

21/04/18 |

|

|

|

Ο οίκος Fitch αναβάθμισε στο ΒΒ+ την κυπριακή οικονομία

Μόλις

ένα σκαλί πριν από την επενδυτική βαθμίδα βρίσκεται

πλέον η Κύπρος. Σύμφωνα με το ΡΙΚ ο οίκος Fitch

προχώρησε σε αναβάθμιση της μακροπρόθεσμης πιστοληπτικής

αξιολόγησης της Κύπρου σε ξένο νόμισμα κατά μία βαθμίδα,

από ΒΒ σε BB+.

Αιτιολογώντας την αξιολόγησή του ο οίκος Fitch αναφέρει

ότι η ευελιξία της εξωτερικής χρηματοδότησης της Κύπρου

βελτιώθηκε σημαντικά, αφότου η χώρα έφυγε από το

πρόγραμμα μακρο-οικονομικών προσαρμογών, τον Μάρτιο του

2016.

Η

κυπριακή κυβέρνηση, προσθέτει, αξιοποίησε τις διεθνείς

αγορές τον Ιούνιο του 2017 και οι εξωτερικές πληρωμές

τόκων προβλέπεται να μειωθούν στο 6,6% των εσόδων

ισοζυγίου τρεχουσών συναλλαγών τα έτη 2018-2019 από

16,2% κατά μέσο όρο το 2011 - 2012.

Η

Κύπρος, σημειώνει ο οίκος αξιολόγησης, προσελκύει

μεγάλες ξένες άμεσες επενδύσεις στους τομείς των

κατασκευών, του τουρισμού, της ενέργειας και της

εκπαίδευσης.

Τα

ταμειακά αποθέματα ανέρχονταν σε 1,12 δισεκατομμύρια

ευρώ στο τέλος του 2017, καλύπτοντας τις αναμενόμενες

ακαθάριστες ανάγκες χρηματοδότησης για το 2018.

|

| |

|

20/04/18 |

|

|

|

Παναγιωτάκης: Διασφαλίζονται τα δικαιώματα των

εργαζομένων στις μονάδες που θα πουληθούν

Διασφαλίζονται τα δικαιώματα των εργαζομένων στις

μονάδες της ΔΕΗ που θα πουληθούν, σύμφωνα με τον πρόεδρο

και διεθύνοντα σύμβουλο, Μανόλη Παναγιωτάκη.

Ο νόμος (για την πώληση λιγνιτικών μονάδων της ΔΕΗ) στην

τελική του διατύπωση επιβάλλεται να είναι απολύτως σαφής

χωρίς κανένα περιθώριο παρερμηνείας ως προς τα εργασιακά

δικαιώματα των εργαζομένων της ΔΕΗ που θα μεταφερθούν

στις μονάδες αυτές, τονίζει ο πρόεδρος και διευθύνων

σύμβουλος της ΔΕΗ Μανόλης Παναγιωτάκης προσθέτοντας ότι

αυτό προβλέπεται στο σχέδιο νόμου που έχει κατατεθεί στη

Βουλή.

Ειδικότερα, σε συνέντευξη στην «Αυγή» ο κ. Παναγιωτάκης

τονίζει για το θέμα τα εξής:

«Όπως έχουμε κατ' επανάληψη δεσμευθεί και όπως είναι

αυτονόητο, τα εργασιακά δικαιώματα των εργαζομένων της

ΔΕΗ οι οποίοι θα μεταφερθούν στις υπό απόσχιση μονάδες -

εταιρείες που θα διατεθούν στους ιδιώτες επενδυτές, θα

διατηρηθούν στο ακέραιο, όπως θα έχουν διαμορφωθεί ως

προσωπικό της ΔΕΗ κατά την ημερομηνία της απόσχισης.

Αυτό άλλωστε προβλέπει το κατατεθέν σχέδιο νόμου στο 'Αρθρο

4, παράγραφος 1.

Σε κάθε περίπτωση ο νόμος στην τελική του διατύπωση

επιβάλλεται να είναι απολύτως σαφής χωρίς κανένα

περιθώριο παρερμηνείας στο ζήτημα αυτό».

|

|

|

|

Flexopack: Άνοδος κερδών 42,31% το 2017

Ποσοστιαία αύξηση κατά 42,31% κατέγραψαν τα κέρδη μετά

από φόρους και δικαιώματα μειοψηφίας (EATAM) της

Flexopack, το 2017, τα οποία ανήλθαν στα 7,383 εκατ.

ευρώ έναντι 5,188 εκατ. ευρώ της προηγούμενης χρήσης.

Αναλυτικότερα, όπως αναφέρεται σε σχετική ανακοίνωση, οι

οικονομικές επιδόσεις και τα αποτελέσματα του ομίλου και

της εταιρείας στη διάρκεια της χρήσης 2017, σε σύγκριση

με την προηγούμενη χρήση 2016, έχουν συνοπτικά, ως

ακολούθως:

Ο

ενοποιημένος κύκλος εργασιών ανήλθε στα 81,523 εκατ.

ευρώ έναντι 70,251 εκατ. ευρώ και ο εταιρικός στα 70,284

εκατ. ευρώ έναντι 67,416 εκατ. ευρώ, παρουσιάζοντας

ποσοστιαία αύξηση κατά 16,05% και 4,25%, αντίστοιχα.

Τα

κέρδη προ φόρων, χρηματοδοτικών, επενδυτικών

αποτελεσμάτων και αποσβέσεων, (EBITDA) διαμορφώθηκαν σε

επίπεδο ομίλου στα 14,386 εκατ. ευρώ έναντι 11,371 εκατ.

ευρώ, αυξημένα κατά 26,51% και σε εταιρικό επίπεδο στα

14,144 εκατ. ευρώ έναντι 11,651 εκατ. ευρώ, εμφανίζοντας

αύξηση κατά 21,40%.

Τα

κέρδη προ φόρων (EBT) ανήλθαν για τον όμιλο στα 10,374

εκατ. ευρώ έναντι 7,603 εκατ. ευρώ, αυξημένα κατά 36,45%

και για την εταιρεία στα 10,327 εκατ. ευρώ έναντι 8,175

εκατ. ευρώ, αυξημένα κατά 26,32%.

Τα

κέρδη μετά φόρων (EAT) ανήλθαν για τον όμιλο στα 7,389

εκατ. ευρώ έναντι 5,179 εκατ. ευρώ, αυξημένα κατά 42,67%

και για την εταιρεία στα 7,299 εκατ. ευρώ έναντι 5,736

εκατ. ευρώ, αυξημένα κατά 27,25%.

|

|

|

|

|

|

Οι νέες επενδύσεις 2 εκατ. ευρώ της Eurolife σε έργα

υποδομής

Έμφαση στην ελληνική οικογένεια και την

επιχειρηματικότητα δίνει η Eurolife ασφαλιστική, η οποία

τα τελευταία χρόνια της κρίσης κατάφερε να αυξήσει τα

οικονομικά της μεγέθη και τον αριθμό των εργαζομένων της

προβαίνοντας παράλληλα σε επενδύσεις ύψους 5,8 εκατ.

ευρώ.

Σε συνέντευξη Τύπου που παραχώρησε ο Πρόεδρος της

Eurolife ERB, Αλέξανδρος Σαρηγεωργίου, τόνισε πως για το

2018 “τρέχουν” επενδύσεις 2 εκατ ευρώ σε έργα υποδομής

για δίκτυα και πελάτες, σε νέες μεθοδολογίες, καινούρια

προϊόντα, καθώς επίσης και στη διαμόρφωση του

χαρτοφυλακίου. Υπενθύμισε δε πως τη τη χρονιά που μας

πέρασε ο όμιλος προέβη στην πρόσληψη 40 εργαζομένων

ανεβάζοντας τον αριθμό τους σε 325.

“Εδώ και δυόμιση χρόνια που έχει αλλάξει το μετοχικό μας

σχήμα, έχουμε αναγνωρίσει ότι η δουλειά μας είναι και

επείγουσα και μεγάλη. Επενδύουμε πολύ στον μεταψηφιακό

μετασχηματισμό και είμαστε αισιόδοξοι για την πορεία της

αγοράς” δήλωσε χαρακτηριστικά, εκτιμώντας παράλληλα ότι

μέσα στην επόμενη διετία θα δούμε αυξημένη δραστηριότητα

συγχωνεύσεων και εξαγορών στον κλάδο.

Παρουσιάζοντας τα οικονομικά αποτελέσματα για το 2017, ο

κ. Σαρηγεωργίου έκανε λόγο για την πιο κερδοφόρα

ασφαλιστική εταιρεία του κλάδου, η οποία κατέγραψε τζίρο

483 εκατ. ευρώ, κέρδη προ φόρων 81 εκατ. ευρώ από 106

εκατ. ευρώ το 2016, με ίδια κεφάλαια ύψους 651 εκατ από

400 εκατ το 2016.

Το 2017 ο όμιλος κατείχε μερίδιο αγοράς 12,2%, 21,3%

στις ασφάλειες Ζωής και 3,3% στις Γενικές ασφάλειες,

περιλαμβάνοντας στο χαρτοφυλάκιό του πάνω από 420.000

πελάτες σε Ελλάδα και 120.000 στη Ρουμανία. Οι

αποζημιώσεις που κλήθηκε να καταβάλει άγγιξαν τα 237

εκατ. Ευρώ, ενώ οι φόροι διαμορφώθηκαν σε 72,3εκατ. ευρώ.

Ιδιαίτερη έμφαση δόθηκε στη διεύρυνση του πελατολογίου,

με τον κ. Σαρηγεωργίου να επισημαίνει πως το τελευταίο

οχτάμηνο συνήφθησαν πάνω από 60 συνεργασίες με ομίλους

και οργανισμούς ύψους 5 εκατ ευρώ.

Σύμφωνα με τον Διευθυντή Πωλήσεων, Νίκο Δελέδα, το

στοιχείο που διαφοροποιεί τη Eurolife ERB από τον

ανταγωνισμό είναι το ότι η διοίκησή της δεν

προσανατολίζεται μόνο στην υγεία και το αυτοκίνητο,

αλλά καλύπτει σφαιρικά τις ανάγκες του καταναλωτή. “

Στην αποταμίευση και τη σύνταξη είμαστε ο πρωταγωνιστής

και η εταιρεία με την πληρέστερη προϊοντική γκάμα, αφού

διαθέτουμε 10 διαφορετικά προγράμματα. Σταδιακά

αυξάνουμε το μερίδιο αγοράς στην υγεία, ενώ γίνεται μια

καινούρια προσπάθεια για το κομμάτι των ομαδικών

ασφαλίσεων για τις επιχειρήσεις, όπως επίσης και για το

πρόγραμμα ασφάλισης POS”.

Ο κ. Δελέδας πρόσθεσε πως είναι απαραίτητο να

εκπαιδευτεί η αγορά προς αυτή την κατεύθυνση, διότι ο

Έλληνας δεν είχε εμπεδώσει ακόμη την αξία της ασφάλειας.

Τέλος, όπως επισημάνθηκε το γεγονός ότι η Eurolife πλέον

ανήκει στη fair fax της δίνει τη δυνατότητα να έχει

πρόσβαση σε τεχνογνωσία την οποία χρησιμοποιεί σε

πιλοτικά projects. Για το 2018 και το 2019 προβλέπεται

αύξηση των μεγεθών, ενώ έμφαση θα δοθεί στην προσέλκυση

νέων στελεχών, κυρίως millennials, τα οποία θα

στελεχώσουν το τμήμα τεχνολογίας.

|

| |

|

19/04/18 |

|

|

|

Στρατηγικού χαρακτήρα συμφωνία, που εντάσσει τον ΔΕΣΦΑ

στην ομάδα των ισχυρών της Ευρώπης

«Επιτύχαμε

μια στρατηγικού χαρακτήρα συμφωνία, που εντάσσει τον

ΔΕΣΦΑ στην ομάδα των ισχυρών της Ευρώπης, προασπίζοντας

παράλληλα τα συμφέροντα και ενισχύοντας τα δικαιώματα

του Δημοσίου. Τελικά, γίνεται διαφορετικά», επισημαίνει

σε δήλωσή του ο υπουργός Περιβάλλοντος και Ενέργειας

Γιώργος Σταθάκης με αφορμή την ολοκλήρωση της

διαδικασίας αποκρατικοποίησης του ΔΕΣΦΑ.

Ο

κ.Σταθάκης τονίζει αναλυτικά τα εξής:

«Σήμερα ολοκληρώθηκε επιτυχώς η πώληση του 66% του

ΔΕΣΦΑ. Η κυβέρνηση Σαμαρά - Βενιζέλου είχε ολοκληρώσει

την ιδιωτικοποίηση με πλειοδότη την αζέρικη εταιρεία

Socar και τίμημα 400 εκατ. ευρώ. Όταν ακυρώθηκε η

συγκεκριμένη συμφωνία, και λόγω των προβλημάτων

συμβατότητας με το ευρωπαϊκό πλαίσιο, η σημερινή

κυβέρνηση κατηγορήθηκε ως αντι-επενδυτική, ιδεοληπτική

και ανίκανη. Σήμερα, 18 μήνες μετά:

Το

τίμημα έφτασε τα 535 εκατ. ευρώ.

Συμμετείχαν δύο αξιόπιστα ευρωπαϊκά κονσόρτιουμ

εταιρειών και προκρίθηκε τελικά μια κοινοπραξία με

σημαντικές στρατηγικές επενδύσεις στην ευρύτερη περιοχή.

Η

Σύμβαση Μετόχων διασφαλίζει ισχυρά δικαιώματα στο

Δημόσιο, που παραμένει κάτοχος του 34%, όπως τον ορισμό

της θέσης του Προέδρου της εταιρείας».

Πηγές

του υπουργείου προχώρησαν εξάλλου σε σύγκριση της

συμφωνίας μετόχων που επιτεύχθηκε τώρα με την αντίστοιχη

που είχε συναφθεί με την Socar κατά την προηγούμενη

προσπάθεια αποκρατικοποίησης του ΔΕΣΦΑ, επισημαίνοντας

τα εξής:

Προστίθενται δύο ακόμα μέλη στο ΔΣ, τα οποία θα

ορίζονται από κοινού από τον επενδυτή και το δημόσιο. Ως

αποτέλεσμα το σύνολο των μελών αυξάνεται από 9 σε 11, με

τον επενδυτή να ορίζει 6 από τα 11, ενώ προηγουμένως

όριζε 6 από τα 9 (αναλογία αντίστοιχη του μετοχικού

μεριδίου 66% που ελέγχει).

Προστίθεται, επίσης, ένα ανεξάρτητο μέλος στην Επιτροπή

Ελέγχου, με αποτέλεσμα τα μέλη της να αυξάνονται σε 4

από 3 (δύο μέλη ορίζονται από τον Επενδυτή, ένα μέλος

ορίζεται από το Δημόσιο). Ενισχύεται, έτσι, η

αποτελεσματικότητα λειτουργίας της, καθώς πλέον δεν

έχουν απαραίτητα πλειοψηφία τα μέλη που ορίζει ο

Επενδυτής. Το ίδιο ισχύει και για την Επιτροπή Διορισμών

και Αποδοχών (4μελης), που δεν προβλεπόταν καν στην

προηγούμενη

Όσο το

δημόσιο κατέχει άνω του 20% των μετοχών του ΔΕΣΦΑ, θα

έχει τη δυνατότητα να ορίζει τον πρόεδρο του ΔΣ. Βάσει

της προηγούμενης Σύμβασης μπορούσε απλά να ορίζει ένα

εκτελεστικό μέλος, χωρίς προκαθορισμένες αρμοδιότητες.

Επιπλέον, ακόμα και όταν το μερίδιο υποχωρήσει κάτω από

το 20%, όσο παραμένει άνω του 10%, το δημόσιο θα ορίζει

τον αντιπρόεδρο.

Παρέχεται η δυνατότητα να απαρτίζεται το ΔΣ μόνο από μη

εκτελεστικά μέλη, ενισχύοντας τον εποπτικό του ρόλο

σύμφωνα με τις σύγχρονες μορφές εταιρικής διακυβέρνησης.

Με την

προηγούμενη Σύμβαση Μετόχων η αυξημένη πλειοψηφία στη

Γενική Συνέλευση, που απαιτείται για σημαντικά θέματα (μεταβολή

μετοχικού κεφαλαίου, αλλαγή σκοπού εταιρείας, λύση της

εταιρείας κλπ), περιοριζόταν στις ελάχιστες προβλέψεις

του Νόμου (απαρτία και θετική ψήφος 66%). Με τη νέα

Σύμβαση τα ποσοστά αυτά αυξάνονται στο 75%, δηλαδή αρκεί

το 25% για να μπλοκαριστούν οι εν λόγω σημαντικές

αποφάσεις. Κατά συνέπεια ακόμα και αν μειωθεί περαιτέρω

το ποσοστό του Δημοσίου (από 34% μετά την πώληση) δεν θα

χαθεί η δυνατότητα αυτή.

Με τη

νέα Σύμβαση το Ελληνικό Δημόσιο αποκτά δικαιώματα

αρνησικυρίας για θέματα που αφορούν στη συμμετοχή του

ΔΕΣΦΑ σε έργα εκτός Ελλάδας και σε διακρατικά ή διεθνή

έργα, μέρη των οποίων περιλαμβάνουν την Ελλάδα. Τα

δικαιώματα ασκούνται τόσο σε επίπεδο ΔΣ όσο και σε

επίπεδο Γενικής Συνέλευσης.

Με τον

τρόπο αυτό εξασφαλίζεται η μη έκθεση του ΔΕΣΦΑ σε

επισφαλείς επενδύσεις, διαφυλάσσεται το Εθνικό Σύστημα

Φυσικού Αερίου και υπάρχει πρόνοια για αντιμετώπιση

ζητημάτων γεωπολιτικού χαρακτήρα.

Ο

επενδυτής δεν θα έχει δικαίωμα να αναλάβει

επιχειρηματικές δραστηριότητες στην Ελλάδα

ανταγωνιστικές του ΔΕΣΦΑ. Η περίοδος κάλυψης της ρήτρας

περιορίζεται σε 2 από 3 έτη (που προέβλεπε η προηγούμενη

Σύμβαση), πλην όμως ισχύει για οποιαδήποτε εταιρεία

συνδέεται με εταιρεία που συνδέεται με τον επενδυτή και

όχι μόνο με τις άμεσα συνδεδεμένες με τον Επενδυτή.

Με τη

νέα Σύμβαση Μετόχων διασφαλίζεται η υλοποίηση του

προγράμματος επενδύσεων του ΔΕΣΦΑ, ύψος 330 εκατ. ευρώ,

με την παρουσία διαχειριστή που πληροί τις αυστηρές

προδιαγραφές του νέου διαγωνισμού (να είναι Ευρωπαίος

και πλήρως διαχωρισμένος από δραστηριότητες προμήθειας

και παραγωγής). Κατά την πρώτη διετία ο επενδυτής δεν

έχει το δικαίωμα να μεταβιβάσει τις μετοχές μονομερώς (απαιτείται

συναίνεση του Δημοσίου), ενώ στη συνέχεια, εφόσον

αποφασίσει να πουλήσει θα πρέπει είτε να έχει ήδη

ολοκληρώσει το πρόγραμμα επενδύσεων, είτε να διατηρήσει

τουλάχιστον τον από κοινού έλεγχο του ΔΕΣΦΑ, είτε ο νέος

αγοραστής να πληροί τα ίδια αυστηρά κριτήρια.

Επίσης

με τη νέα Σύμβαση εξασφαλίζεται ότι οι περιορισμοί

μεταπώλησης δεν αφορούν μόνο στο 66% του ΔΕΣΦΑ αλλά και

στην πώληση μετοχών του εταιρικού οχήματος του Επενδυτή,

προκειμένου να μην είναι δυνατή η παράκαμψη των

περιορισμών μεταπώλησης.

Με τον

τρόπο αυτό διαφυλάσσεται η ασφάλεια ενεργειακού

εφοδιασμού της χώρας και της ΕΕ, η ύπαρξη τεχνογνωσίας

μεταξύ των μετόχων του ΔΕΣΦΑ σύμφωνα με τις απαιτήσεις

του διαγωνισμού καθώς και η υπεραξία του ΔΕΣΦΑ σε σχέση

με τους όρους συμμετοχής στο διαγωνισμό.

|

|

|

|

|

|

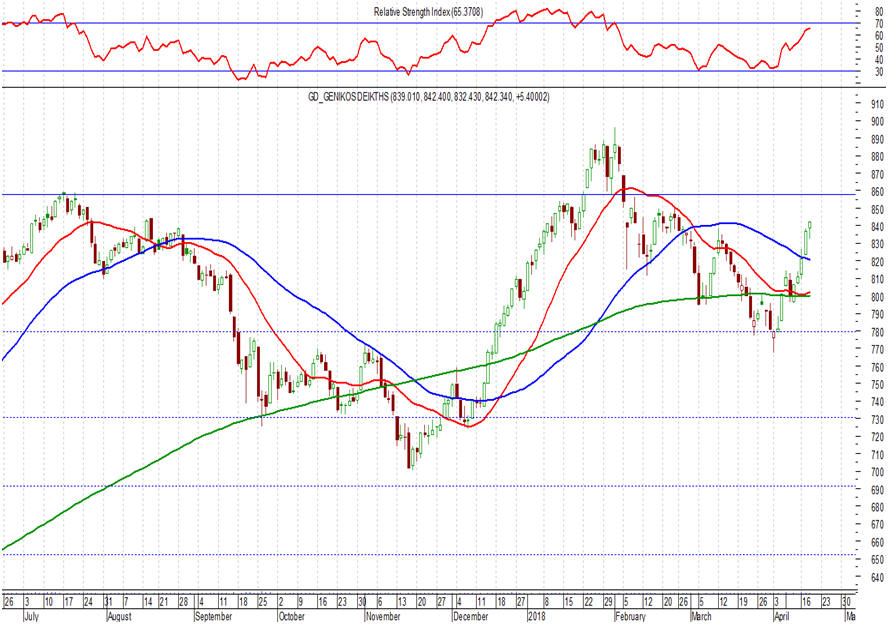

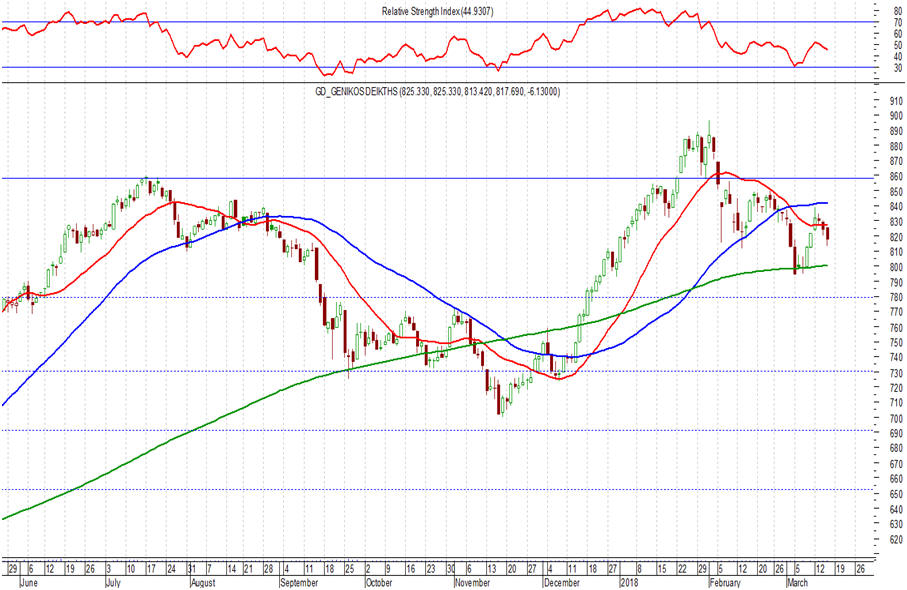

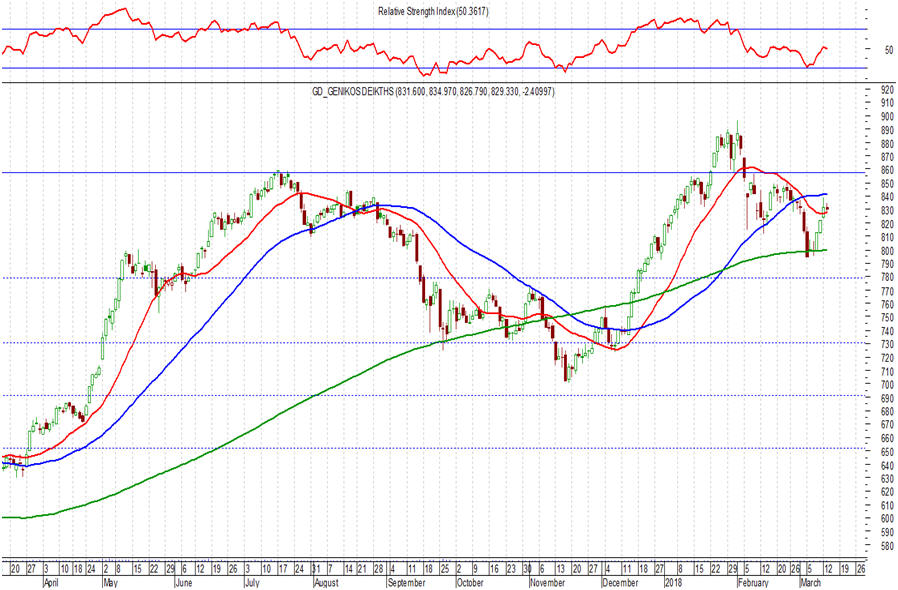

Θα καταφέρει το 6 στα 6 το Χ.Α. σήμερα … Μέχρι

στιγμής πάντως το καταφέρνει…

Σε μια πιο

ήρεμη συνεδρίαση την Πέμπτη, νέα κέρδη καταγράφονται την

Πέμπτη στο Χ.Α., με το ΓΔ να βρίσκεται στο +0,51% και

το ερώτημα να είναι αν θα καταφέρει το 6 στα 6. Είτε

έτσι είτε αλλιώς όμως και παρά την αβεβαιότητα που

υπάρχει σε αρκετά μέτωπα, η αγορά δείχνει μια

εντυπωσιακή δυναμική, με προοπτικές για ακόμη υψηλότερα

επίπεδα. Και το κλειδί για να συμβεί αυτό είναι η

παραμονή ΓΔ υψηλότερα των 825 – 830 μονάδων κάτι το

οποίο επιτυγχάνεται κατά τις τελευταίες ημέρες και το

οποίο είναι κάτι το οποίο μας κάνει αισιόδοξους για τη

συνέχεια, παρά τη μεγάλη αβεβαιότητα που υπάρχει.

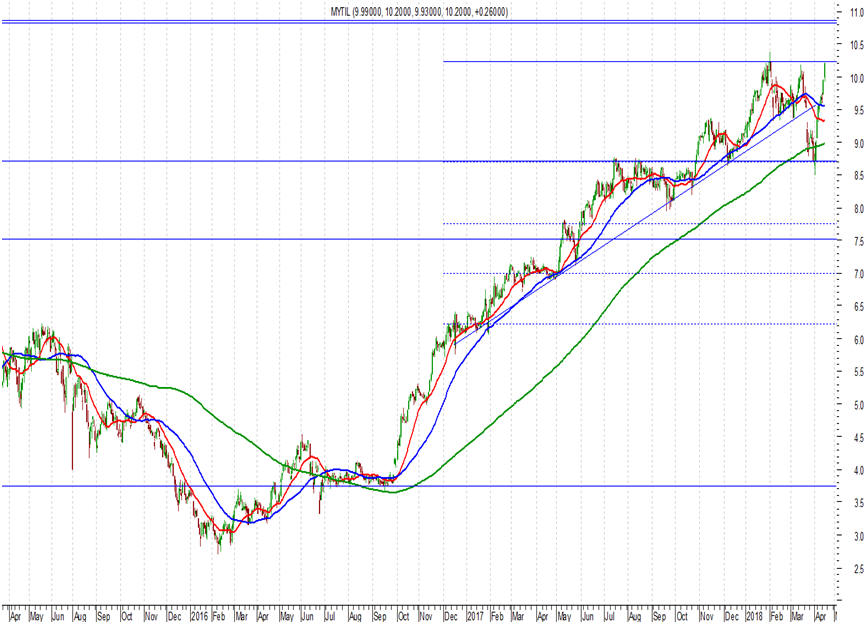

Μυτιληναίος:

Εντυπωσιακός και σήμερα

Άλλη μια

εξαιρετικά καλή συνεδρίαση έχει σήμερα και μέχρι στιγμής

η μετοχή της Μυτιληναίος, με τα βλέμματα να στρέφονται

στις ισχυρές αντιστάσεις στα επίπεδα των 10,75 – 10,80

ευρώ. Αυτή τη στιγμή η μετοχή βρίσκεται στα επίπεδα των

10,60 ευρώ (+3,73%), με υψηλό ημέρας τα 10,76 ευρώ. Και

όπως αναφέραμε και παραπάνω, πλέον ο μεγάλος στόχος

είναι η διάσπαση των αρκετά ισχυρών αντιστάσεων στα

επίπεδα των 10,75 – 10,80 ευρώ, η διάσπαση των οποίων

μπορεί να βάλει τη μετοχή σε ένα νέο ανοδικό trend.

|

| |

|

|

|

Ξεκινούν οι

επαναλαμβανόμενες 48ωρες απεργίες της ΓΕΝΟΠ ΔΕΗ

Ξεκινούν σήμερα οι

επαναλαμβανόμενες 48ωρες απεργίες της ΓΕΝΟΠ ΔΕΗ μετά την

κατάθεση του σχεδίου νόμου στην Βουλή, που θα επιτρέπει

την πώληση μονάδων και λιγνιτωρυχείων της επιχείρησης

μέσα στο επόμενο 6μηνο σε ιδιώτες.

Οι μονάδες

βρίσκονται στη Μεγαλόπολη και τη Φλώρινα και πρόκειται

να μεταβιβαστούν μετά από διαγωνισμό που θα διεξαχθεί

τον Ιούνιο.

Η κυβέρνηση έρχεται

για πρώτη φορά σε ανοιχτή ρήξη με συνδικαλιστές που την

υποστήριξαν για να εκλεγεί, ώστε να ακυρώσει το σχέδιο

της πώλησης της μικρής ΔΕΗ που είχε ψηφίσει η

προηγούμενη κυβέρνηση.

Πηγές του

υπουργείου ενέργειας θεωρούν ότι δε θα υπάρξουν

επιπτώσεις με διακοπές ρεύματος από τις απεργίες, καθώς

μέρος των συνδικαλιστών ελέγχεται και δε θα ωθήσει την

κατάσταση στα άκρα ώστε να επηρεαστεί το κοινωνικό

σύνολο.

Από τη μικρή ΔΕΗ η

κυβέρνηση ξεπουλά τη μισή ΔΕΗ, δηλώνει η αντιπολίτευση

και μιλά για χρήματα που θα προκύψουν που δε θα μπουν

στα ταμεία της ΔΕΗ, αλλά στη μαύρη τρύπα των δημοσίων

οικονομικών.

|

| |

|

18/04/18 |

|

|

|

Παραμένει μεγάλος στόχος για το Χ.Α. η παραμονή

υψηλότερα των 825 – 830 μονάδων…

Μια σταθεροποιητική συνεδρίαση έχει μέχρι στιγμής το Χ.Α.,

με το ΓΔ να βρίσκεται αυτή τη στιγμή στο -0,08%, στις

836,39 μονάδες, με τζίρο 18εκ ευρώ. Και φυσικά αν

υπάρχει ένας στόχος για το Χ.Α. (όπως σημειώνεται και σε

επιμέρους σχόλια του GFF), αυτό είναι μια παραμονή του

δείκτη υψηλότερα των 825 – 830 μονάδων. Μια παραμονή η

οποία είναι ικανή να βάλει την αγορά σε ένα νέο ανοδικό

trend.

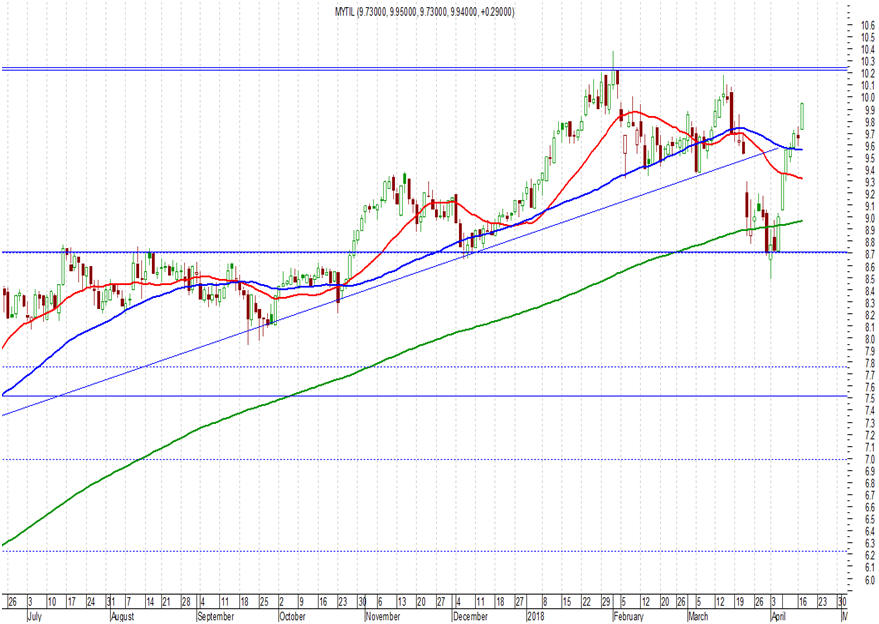

Μυτιληναίος: Συνεχίζεται η καλή εικόνα ….

Καλή εικόνα και την Τετάρτη για τη μετοχή της

Μυτιληναίος, με τη μετοχή να βρίσκεται στις 12:52 στο

+1,41%, στα 10,08 ευρώ. Και πλέον με τη διαγραμματική

εικόνα να έχει γίνει και πάλι πλήρως θετική, ο στόχος

είναι οι αντιστάσεις στα 10,20 – 10,25 ευρώ. Διάσπαση

και αυτών μπορεί να οδηγήσει τη μετοχή στις επόμενες

ισχυρές αντιστάσεις στα 10,80 – 10,90 ευρώ.

Τράπεζες: Έτοιμες να μειώσουν και άλλο τις short θέσεις;

Και τι κυκλοφορεί στα χρηματιστηριακά πηγαδάκια. Ότι οι

short επενδυτές είναι όλο και πιο αγχωμένοι, με

εκτιμήσεις ότι αν δουν το θετικό κλίμα να διατηρείται,

θα αναγκαστούν να προχωρήσουν σε περαιτέρω κλείσιμο των

θέσεων τους. |

| |

|

17/04/18 |

| |

|

"NAI" από την Κομισιόν για την πώληση των λιγνιτικών

μονάδων της ΔΕΗ

Ανοίγει ο δρόμος για την ολοκλήρωση της πώλησης των

λιγνιτικών μονάδων της ΔΕΗ, με την Κομισιόν να δίνει το

"πράσινο φως" στα μέτρα που έλαβε η Ελλάδα για "τη

διασφάλιση της δίκαιης πρόσβασης στην παραγωγή

ηλεκτρισμού με καύση λιγνίτη για τους ανταγωνιστές της

ΔΕΗ".

Βάσει των προτεινόμενων μέτρων, η ΔΕΗ θα προκηρύξει

διαγωνισμό για την εκχώρηση των ανωτέρω εγκαταστάσεων

έως τον Μάιο του 2018.

Αναλυτικά, η Κομισιόν αναφέρει τα εξής:

"Η Ευρωπαϊκή Επιτροπή κατέστησε νομικά δεσμευτικά, βάσει

των αντιμονοπωλιακών κανόνων της ΕΕ, τα μέτρα που

υπέβαλε η Ελλάδα προκειμένου να εξασφαλίσει τη δίκαιη

πρόσβαση στην παραγωγή ηλεκτρισμού με καύση λιγνίτη για

τους ανταγωνιστές της Δημόσιας Επιχείρησης Ηλεκτρισμού (ΔΕΗ),

της κατεστημένης επιχείρησης ηλεκτρικής ενέργειας. Τα

μέτρα είναι επίσης σύμφωνα με τους στόχους της ΕΕ για το

κλίμα και την ενέργεια.

Στην απόφαση του Μαρτίου 2008, η Επιτροπή διαπίστωσε ότι

η Ελλάδα είχε παραβεί τους κανόνες ανταγωνισμού

παρέχοντας στην κρατικής ιδιοκτησίας κατεστημένη

επιχείρηση παραγωγής ηλεκτρισμού, τη ΔΕΗ, δικαιώματα

προνομιακής πρόσβασης σε λιγνίτη, και κάλεσε την Ελλάδα

να προτείνει μέτρα για τη διόρθωση των δυσμενών για τον

ανταγωνισμό συνεπειών της συγκεκριμένης παράβασης. Λόγω

ενστάσεων τόσο στο Γενικό Δικαστήριο όσο και στο

Δικαστήριο της Ευρωπαϊκής Ένωσης, τα εν λόγω διορθωτικά

μέτρα δεν έχουν τεθεί σε εφαρμογή μέχρι σήμερα.

Η Επιτροπή κατέληξε σήμερα στο συμπέρασμα ότι η

τροποποιημένη τελική εκδοχή των διορθωτικών μέτρων που

υπέβαλε η Ελλάδα στις 19 Ιανουαρίου 2018 αντιμετωπίζει

πλήρως την παράβαση που διαπίστωσε η Επιτροπή στην

απόφασή της του 2008, ενώ ταυτόχρονα λαμβάνει υπόψη τους

περιβαλλοντικούς στόχους της Ελλάδας και τις συνθήκες

που επικρατούν σήμερα στην αγορά.

Τα διορθωτικά μέτρα αποσκοπούν στην εξάλειψη των

προνομίων που έχουν δημιουργηθεί από τα ειδικά

δικαιώματα πρόσβασης που έχουν παραχωρηθεί στη ΔΕΗ.

Συγκεκριμένα, ορίζουν ότι η ΔΕΗ θα προβεί σε αποεπένδυση

όσον αφορά τις μονάδες της Μελίτης (συμπεριλαμβανομένης

της αδειοδοτημένης μονάδας Μελίτη 2) και τις μονάδες

Μεγαλόπολη 3 και 4 που τροφοδοτούνται με λιγνίτη. Η

αποεπένδυση θα περιλαμβάνει επίσης τους αναγκαίους

εργαζομένους και τα αντίστοιχα ορυχεία λιγνίτη.

Η δοκιμή αγοράς που πραγματοποίησε η Επιτροπή έδειξε ότι

τα προτεινόμενα διορθωτικά μέτρα αποτελούν ικανοποιητικό

τρόπο αντιμετώπισης των αντιρρήσεων της Επιτροπής. Τα

περιουσιακά στοιχεία που πρόκειται να εκχωρηθούν θα

επιτρέψουν στους αγοραστές να ανταγωνίζονται άμεσα και

πιο αποτελεσματικά στην ελληνική χονδρική αγορά

ηλεκτρικής ενέργειας.

Προκειμένου να αυξηθεί ο ανταγωνισμός στην ελληνική

αγορά, οι ανταγωνιστές της ΔΕΗ πρέπει να διαθέτουν

πρόσβαση σε δυναμικότητα βασικού φορτίου, που στην

Ελλάδα εξακολουθεί να εξαρτάται σε σημαντικό βαθμό από

τον λιγνίτη, ιδίως κατά τις περιόδους εκτός αιχμής. Η

αυξημένη πρόσβαση σε δυναμικότητα παραγωγής ηλεκτρικής

ενέργειας με καύση λιγνίτη θα βοηθήσει να ενισχυθεί η

ανταγωνιστική πίεση στην ελληνική αγορά χονδρικής και να

αντιμετωπιστούν οι διαρκείς στρεβλώσεις προς όφελος της

ΔΕΗ.

Ταυτόχρονα, με την εκποίηση υφιστάμενης δυναμικότητας

παραγωγής ηλεκτρικής ενέργειας από λιγνίτη και την

αποφυγή του περαιτέρω ανοίγματος και εκμετάλλευσης νέων

λιγνιτωρυχείων, τα διορθωτικά μέτρα λαμβάνουν επίσης

υπόψη την περιβαλλοντική πολιτική της Ελλάδας και τους

στόχους της ΕΕ για το 2020 σχετικά με τη μείωση των

εκπομπών CO2.

Βάσει των προτεινόμενων μέτρων, η ΔΕΗ θα προκηρύξει

διαγωνισμό για την εκχώρηση των ανωτέρω εγκαταστάσεων

έως τον Μάιο του 2018.

Το Ιστορικό

Στην απόφασή της με ημερομηνία 5 Μαρτίου 2008, η

Επιτροπή διαπίστωσε ότι η Ελλάδα παρέβη τους κανόνες

ανταγωνισμού της ΕΕ (άρθρα 106 και 102 της Συνθήκης για

τη λειτουργία της Ευρωπαϊκής Ένωσης, "ΣΛΕΕ"), δεδομένου

ότι χορήγησε και διατήρησε υπέρ της ΔΕΗ προνομιακά

δικαιώματα για την εκμετάλλευση του λιγνίτη στην Ελλάδα.

Αυτό οδήγησε σε μια κατάσταση ανισότητας ευκαιριών

μεταξύ των οικονομικών φορέων όσον αφορά την πρόσβαση σε

πρωτογενή καύσιμα (λιγνίτη) για την παραγωγή ηλεκτρικής

ενέργειας και έδωσε στη ΔΕΗ τη δυνατότητα να διατηρήσει

ή να ενισχύσει τη δεσπόζουσα θέση της στην ελληνική

χονδρική αγορά ηλεκτρικής ενέργειας μέσω του αποκλεισμού

ή της παρεμπόδισης της εισόδου ανταγωνιστών στην αγορά.

Η απόφαση του 2008 όριζε ότι η Ελλάδα έπρεπε να

προσδιορίσει συγκεκριμένα μέτρα για τη διόρθωση των

αντίθετων προς τον ανταγωνισμό συνεπειών της παραβάσεως.

Στη συνέχεια, η Ελλάδα υπέβαλε μια σειρά μέτρων τα οποία

σκόπευε να λάβει προκειμένου να διασφαλίσει την πρόσβαση

των ανταγωνιστών της ΔΕΗ σε λιγνίτη και σε

ηλεκτροπαραγωγή με καύσιμο τον λιγνίτη στην ελληνική

αγορά ηλεκτρικής ενέργειας. Τα εν λόγω μέτρα απέκτησαν

δεσμευτικό χαρακτήρα με απόφαση της Επιτροπής της 4ης

Αυγούστου 2009 αλλά δεν έχουν εφαρμοστεί.

Η ΔΕΗ άσκησε έφεση κατά των αποφάσεων της Επιτροπής του

2008 και του 2009. Τον Σεπτέμβριο του 2012, το Γενικό

Δικαστήριο ακύρωσε τις αποφάσεις αυτές, αναστέλλοντας

την εφαρμογή των διορθωτικών μέτρων από την Ελλάδα. Η

Επιτροπή άσκησε έφεση κατά της αποφάσεως του Γενικού

Δικαστηρίου. Τον Ιούλιο του 2014, το Δικαστήριο της

Ευρωπαϊκής Ένωσης αναίρεσε τις αποφάσεις του Γενικού

Δικαστηρίου και ανέπεμψε τις υποθέσεις στο Γενικό

Δικαστήριο για μια σειρά προβαλλόμενων λόγων για τους

οποίους δεν είχε ληφθεί απόφαση. Τέλος, τον Δεκέμβριο

του 2016, το Γενικό Δικαστήριο επιβεβαίωσε αμφότερες τις

αποφάσεις (βλ. ΔΕΗ κατά Επιτροπής T-169/08 RENVκαι ΔΕΗ

κατά Επιτροπής T-421/09 RENV), καθιστώντας τις αποφάσεις

της Επιτροπής τελεσίδικες και δεσμευτικές.

Η βάση για τη σημερινή απόφαση έχει ήδη καθοριστεί στην

απόφαση του 2008. Προέβλεπε τη δυνατότητα να

αναθεωρηθούν τα διορθωτικά μέτρα που επιβλήθηκαν στην

Ελλάδα, σε περίπτωση που η Ελλάδα θα άλλαζε την πολιτική

της για την εκμετάλλευση του λιγνίτη με σκοπό τη λήψη

υπόψη των περιβαλλοντικών πολιτικών της ΕΕ όσον αφορά

τις εκπομπές CO2. Με τη σημερινή απόφαση, η Επιτροπή

κατέληξε στο συμπέρασμα ότι τα αναθεωρημένα μέτρα που

υπέβαλε η Ελλάδα στις 19 Ιανουαρίου 2018 είναι κατάλληλα

για την επίλυση των προβλημάτων ανταγωνισμού στο πλαίσιο

των συνθηκών που επικρατούν σήμερα στην αγορά και των

περιβαλλοντικών στόχων.

Η εκποίηση ενός μέρους της δυναμικότητας

ηλεκτροπαραγωγής με καύση λιγνίτη της ΔΕΗ έχει επίσης

συμπεριληφθεί στο Συμπληρωματικό Μνημόνιο Συμφωνίας που

εγκρίθηκε και υπεγράφη από την Ελλάδα και την Επιτροπή,

η οποία ενεργούσε εξ ονόματος του Ευρωπαϊκού Μηχανισμού

Σταθερότητας (ESM), ως μέρος μιας γενικότερης

προσπάθειας να εισαχθούν διαρθρωτικές μεταρρυθμίσεις και

να αυξηθεί ο ανταγωνισμός σε διάφορους στρατηγικούς

τομείς στην Ελλάδα, συμπεριλαμβανομένης της ηλεκτρικής

ενέργειας".

|

| |

|

|

|

Νέο

αμοιβαίο κεφάλαιο από τη Euroxx Χρηματιστηριακή και την

Πειραιώς Asset Management

Σε επενδυτές με μακροπρόθεσμο επενδυτικό ορίζοντα που

θέλουν να τοποθετηθούν στην Ελλάδα και να επωφεληθούν

από την πορεία των εισήγμενων στο Χρηματιστήριο

εταιρειών απευθύνεται το νέο αμοιβαίο κεφάλαιο που

εκδίδει η Euroxx Χρηματιστηριακή με την Πειραιώς Asset

Management ΑΕΔΑΚ.

Η Euroxx Χρηματιστηριακή, η μεγαλύτερη ιδιωτική μη

τραπεζική εταιρία παροχής επενδυτικών υπηρεσιών στην

Ελλάδα (Α.Ε.Π.Ε.Υ), στο πλαίσιο της διεύρυνσης των

υπηρεσιών και προϊόντων που προσφέρει στο επενδυτικό

κοινό, προχωρά στη διάθεση του νέου Αμοιβαίου Κεφαλαίου

Euroxx Hellenic Recovery Balanced Fund, με τη συνεργασία

της Πειραιώς Asset Management ΑΕΔΑΚ, μέλος του Ομίλου

της Τράπεζας Πειραιώς.

Πρόκειται για μικτό Αμοιβαίο Κεφάλαιο με ελληνικό

προσανατολισμό, που επενδύει κυρίως σε ομολογίες ή και

μετοχές ή και σε καταθέσεις και σε μέσα χρηματαγοράς,

που εκδίδονται από εκδότες με καταστατική έδρα στην

Ελλάδα.

Το Αμοιβαίο Κεφάλαιο απευθύνεται σε επενδυτές με

μακροπρόθεσμο επενδυτικό ορίζοντα που επιθυμούν να

τοποθετηθούν στην Ελλάδα και να επωφεληθούν από την

πορεία εταιρειών εισηγμένων στο Ελληνικό Χρηματιστήριο

και των τίτλων σταθερού εισοδήματος και μέσων

χρηματαγοράς της εγχώριας αγοράς.

Οπως επισημαίνεται σε σχετική ανακοίνωση η Euroxx

Χρηματιστηριακή Α.Ε.Π.Ε.Υ. απευθύνθηκε για τη σύσταση

του νέου Αμοιβαίου Κεφαλαίου στην Πειραιώς Asset

Management ΑΕΔΑΚ, βασιζόμενη στην τεχνογνωσία και την

πολυετή εμπειρία της στη διαχείριση ΟΣΕΚΑ.

Η Πειραιώς Asset Management ΑΕΔΑΚ είναι εταιρεία

διαχείρισης Αμοιβαίων Κεφαλαίων διευρυμένου σκοπού και

συγκαταλέγεται ανάμεσα στις κορυφαίες εταιρείες

διαχείρισης κεφαλαίων στην Ελλάδα. Διαχειρίζεται

Αμοιβαία Κεφάλαια (ΟΣΕΚΑ) και παρέχει υπηρεσίες

διαχείρισης θεσμικών και ιδιωτικών χαρτοφυλακίων.

Καθήκοντα Θεματοφύλακα του Αμοιβαίου Κεφαλαίου ασκεί η

Τράπεζα Πειραιώς.

Το έντυπο των Βασικών Πληροφοριών για τους Επενδυτές (KIID)

του ΟΣΕΚΑ Euroxx Hellenic Recovery Balanced Fund και το

ενημερωτικό δελτίο διατίθενται στην ιστοσελίδα της

Euroxx Χρηματιστηριακή Α.Ε.Π.Ε.Υ. www.euroxx.gr και

στο δίκτυο διανομής της.

Σημειώνεται ότι η απόκτηση και η εξαγορά μεριδίων ΟΣΕΚΑ

υπόκεινται στους εκάστοτε ισχύοντες περιορισμούς στην

κίνηση κεφαλαίων.

|

| |

|

|

|

«Μαύρη τρύπα» 27 εκατ. στην κατάσταση του εξοπλισμού

αποκάλυψε η νέα διοίκηση του ΟΛΘ

Μαύρη

τρύπα 27 εκατ. ευρώ, που αφορά στην κατάσταση του

μηχανολογικού εξοπλισμού του ΟΛΘ, αποκάλυψε ο νέος

πρόεδρος και διευθύνων σύμβουλος, Σωτήρης Θεοφάνης.

Παράλληλα, άφησε ανοιχτό το ενδεχόμενο να υπάρχουν

διαφορές στα οικονομικά μεγέθη της επιχείρησης,

αναφέροντας χαρακτηριστικά: «Περιμένουμε από τους

ορκωτούς ελεγκτές ποια θα είναι η εικόνα και εκεί».

Ουσιαστικά, η κοινοπραξία που εξαγόρασε προ δύο

εβδομάδων το 66% του ΟΛΘ, έθεσε θέμα διαφορών στην

εικόνα που έλαβε από τα δεδομένα της διαγωνιστικής

διαδικασίας, σε σχέση με αυτά που παρέλαβε.

Ερωτήθηκε σχετικά από την «Κ», για το κατά πόσο

προτίθεται να κάνει χρήση τυχόν αποζημιωτικών

δικαιωμάτων που έχει, σύμφωνα με την σύμβαση παραχώρησης,

ο επενδυτής, απάντησε: «Ουδέν σχόλιο, προσωρινά».

Από

την πλευρά του, ο διευθύνων σύμβουλος της DIΕP,

Αλεξάντερ Μελενθιν, για το ίδιο θέμα, ανέφερε ότι

πράγματι τα δεδομένα της επένδυσης έχουν αλλάξει, σε

σχέση με αυτά που είχε στη διάθεσή του, αλλά υπογράμμισε

ότι παραμένει ευτυχής με την τοποθέτησή του στην Ελλάδα,

εκτιμώντας, παράλληλα, ότι η νέα διοίκηση θα καταφέρει

να πετύχει αποτελέσματα που θα ικανοποιήσουν τους

μέτοχους.

Αυτά

προέκυψαν, μεταξύ άλλων σε συνέντευξη Τύπου που έδωσε το

νέο μάνατζμεντ του ΟΛΘ στον χώρο του λιμανιού της

συμπρωτεύουσας.

Επίσης,

ανακοίνωσε ο νέος πρόεδρος του ΟΛΘ πως τρεις μεγάλες,

διεθνείς ναυτιλιακές =εταιρείες που είχαν διακόψει την

παροχή υπηρεσιών με δικά τους καράβια (dedicated seeder

leader services), επανακάμπτουν με δικά τους πλοία

και υπηρεσίες, εντός των επόμενων εβδομάδων.

Πληροφορίες της αγοράς που συγκέντρωσε η «Κ», θέλουν οι

τρεις αυτές εταιρείες να είναι οι MAERCK., COSCO και

CMA-CGM.

|

| |

|

|

ΕΛΠΕ: Ανακοίνωση για την πώληση της ΔΕΣΦΑ

Στο πλαίσιο της διαδικασίας πώλησης ποσοστού 66% (31%

συμμετοχή του ΤΑΙΠΕΔ και 35% συμμετοχή των ΕΛΠΕ) του

μετοχικού κεφαλαίου του ΔΕΣΦΑ Α.Ε., οι πωλητές ΤΑΙΠΕΔ

και ΕΛΠΕ προχώρησαν στις 16 Απριλίου 2018, σύμφωνα με

τους όρους της διαδικασίας, στην αποσφράγιση των

βελτιωμένων οικονομικών προσφορών που υπεβλήθησαν από τα

παρακάτω δύο επενδυτικά σχήματα: 1) Την Κοινοπραξία

εταιρειών Snam S.p.A., Enagás Internacional S.L.U. και

Fluxys S.A., και 2) Την Κοινοπραξία εταιρειών

Regasificadora del Noroeste S.A., Reganosa Asset

Investments S.L.U., S.N.T.G.N. Transgaz S.A. και της

Ευρωπαϊκής Τράπεζας για την Ανασυγκρότηση και την

Ανάπτυξη (EBRD). Σύμφωνα με τους όρους της ανωτέρω

διαγωνιστικής διαδικασίας, ζητήθηκε από την κοινοπραξία

Snam S.p.A., Enagás Internacional S.L.U. και Fluxys

S.A., η οποία υπέβαλε την υψηλότερη προσφορά, η υποβολή

περαιτέρω βελτιωμένης οικονομικής πρότασης, οι οποία θα

αξιολογηθεί από τους πωλητές.

|

| |

|

16/04/18 |

| |

|

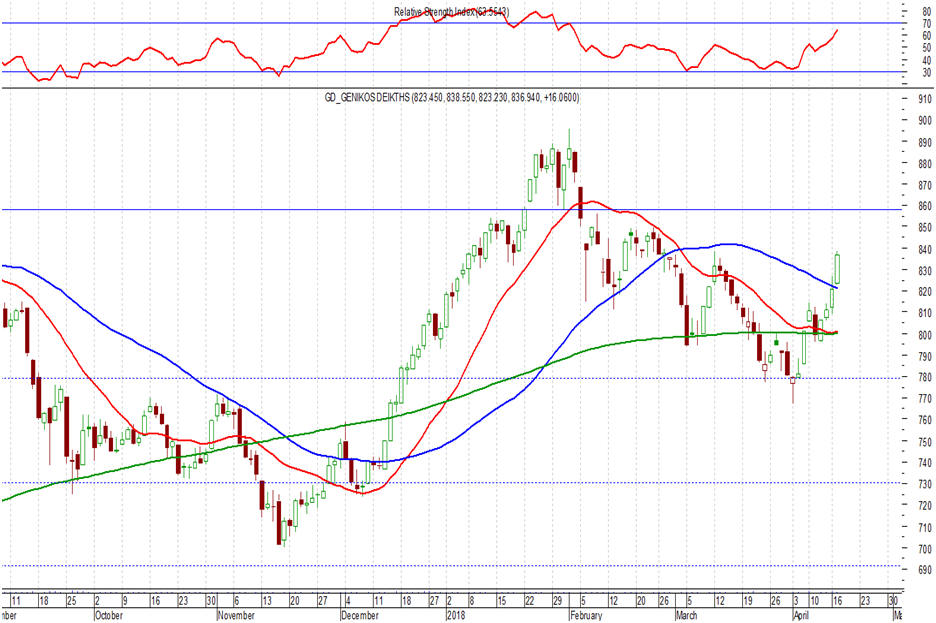

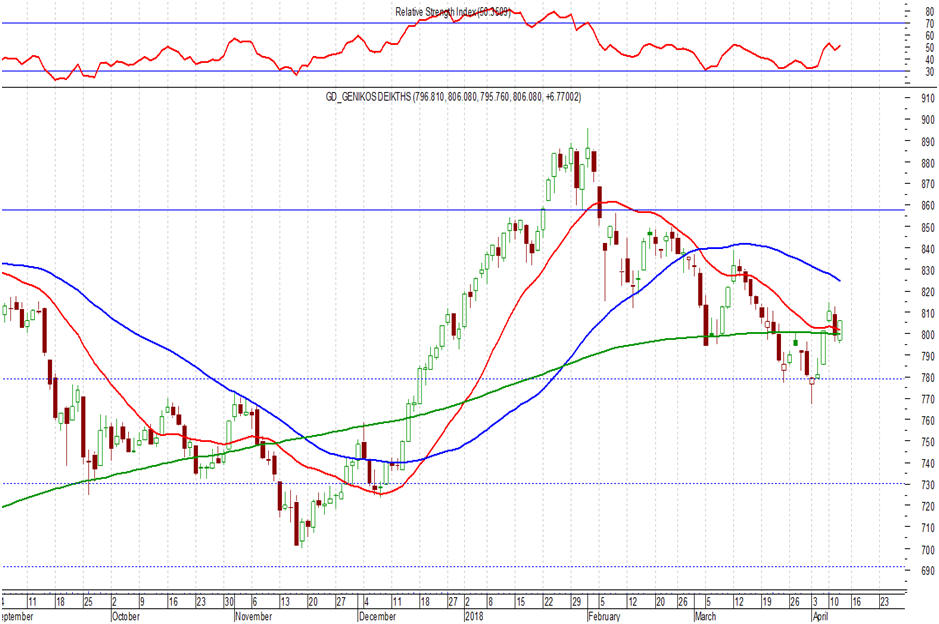

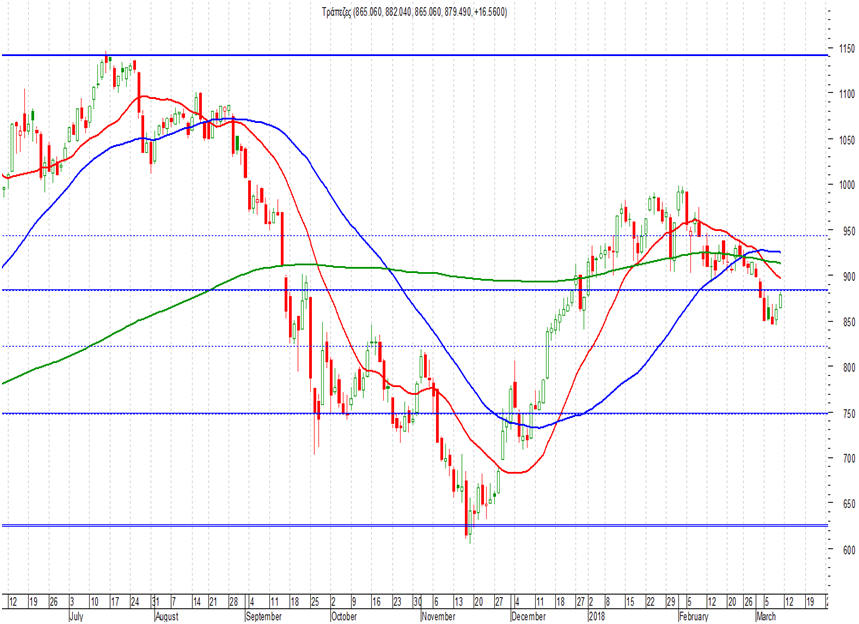

Εξαιρετική συνεδρίαση στο Χ.Α. μέχρι στιγμής. Με

πρωταγωνίστριες τις τράπεζες και καλό τζίρο

Μια εξαιρετική συνεδρίαση έχει μέχρι στιγμής το Χ.Α., με

το κλίμα να είναι θετικό από το ξεκίνημα της ημέρας, το

τζίρο να είναι αρκετά ικανοποιητικός (21εκ ευρώ στις

12:23) και τις τράπεζες, με φόντο τις πληροφορίες ότι

περνάνε επιτυχώς τα stress tests, να πρωταγωνιστούν, με

άνοδο 4,84%. Και κάπως έτσι ο ΓΔ βρίσκεται στο +1,17%,

λαμβάνοντας μάλιστα υπόψη ότι η μετοχή της Coca Cola

χάνει τα κέρδη που είχε καταγράφει στο κλείσιμο της

συνεδρίαση της Παρασκευής και βρίσκεται στα 28,90 ευρώ,

-5% (αυτό έχει επίπτωση περίπου 0,50% στο ΓΔ).

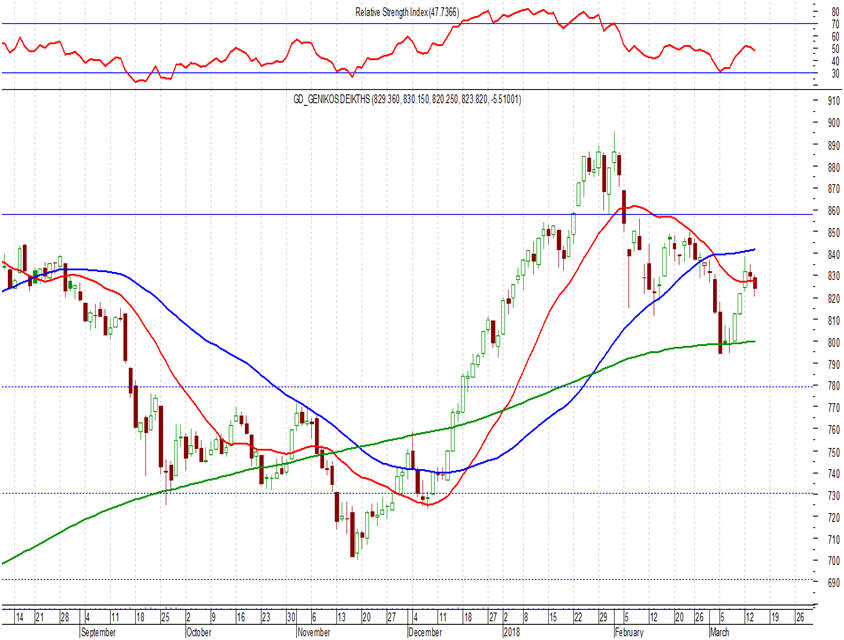

Να κερδίσει απόσταση από τις 800 – 810 μονάδες …

Και συνεχίζοντας με τα της σημερινής συνεδρίασης και σε

σχέση με τα όσα γράφουμε στο GFF εδώ και πολύ καιρό. Το

μεγάλο στοίχημα για το Χ.Α. είναι να αφήσει πίσω, όσο

περισσότερο μπορεί, τα πολύ σημαντικά τεχνικά επίπεδα

των 800 – 810 μονάδων (αυτή τη στιγμή βρίσκεται στα

επίπεδα των 820,45 μονάδων, +1,23%. Και επαναλαμβάνουμε

ότι πάντα μέχρι στιγμής, η σημερινή άνοδος γίνεται με

καλό τζίρο 23εκ ευρώ.

«Σορτάκηδες»: Και τώρα;

Και με φόντο τη σημερινή συνεδρίαση και τη μεγάλη άνοδο

των τραπεζικών μετοχών, με φόντο τα σενάρια της

επιτυχούς διαδικασίας των stress tests, ένα είναι

σίγουρο το μεγάλο ερώτημα που υπάρχει στους επενδυτές

που έχουν σορτάρει τις τραπεζικές μετοχές. Και τώρα τι

κάνουμε; Και όπως έχει επισημανθεί στο Χ.Α. πριν από

λίγο καιρό. Οι ξένοι τα προηγούμενα χρόνια την πάτησαν

με τις long θέσεις στις τράπεζες. Δεν ξέρουμε μήπως

αυτήν την φορά την πατήσουν με τις short θέσεις. |

| |

|

14/04/18 |

| |

|

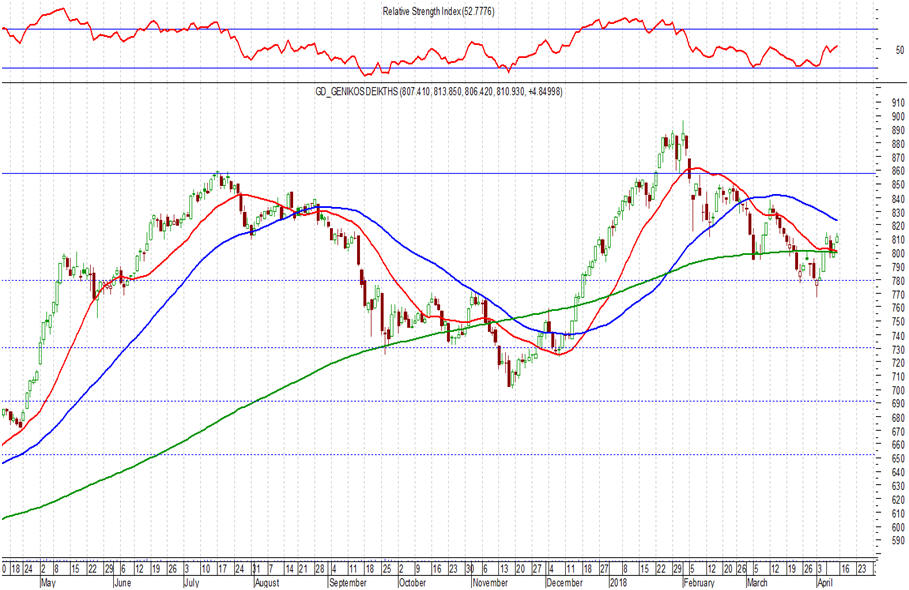

ΓΔ: 4 εβδομάδες στα όρια των κρίσιμων στηρίξεων

Έχοντας προειδοποιήσει ως GFF από τις αντιστάσεις στα

επίπεδα των 900 μονάδων (στα τέλη Ιανουαρίου – αρχές

Φεβρουαρίου) και έχοντας μιλήσει από τότε για τη σημασία

των αντιστάσεων στα επίπεδα των 800 – 810 και 780

μονάδων, θα πρέπει να κρατήσουμε ότι ο ΓΔ του Χ.Α., επί

της ουσίας τις τελευταίες 4 εβδομάδες κινείται στα όρια

αυτών των επιπέδων. Και υπάρχει μεγάλη ανάγκη να μη

χαθούν αυτές οι στηρίξεις, αφού όπως έχει τονιστεί, σε

αυτήν την περίπτωση θα μιλήσουμε για ουσιαστική

επιδείνωση της διαγραμματικής εικόνας της αγοράς.

|

| |

|

13/04/18 |

|

|

|

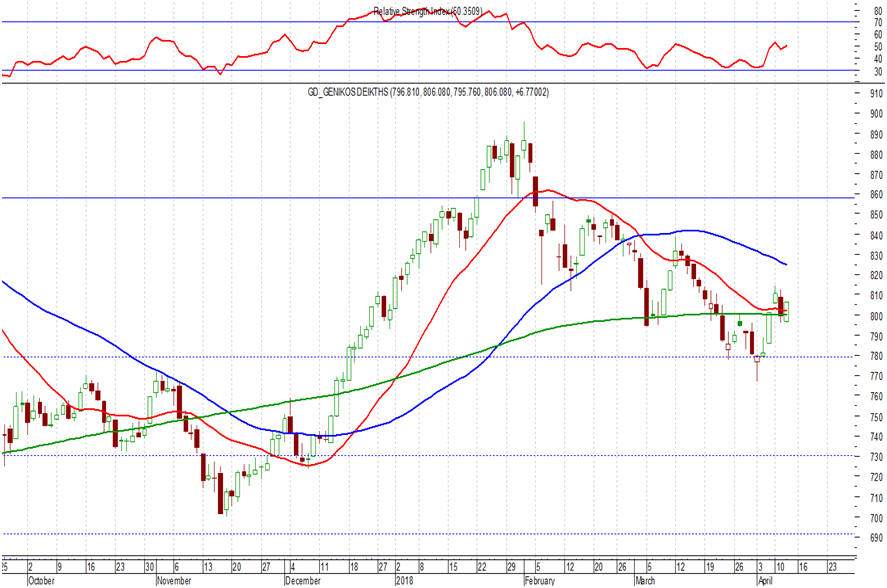

Γνωστός ο στόχος για το Χ.Α….

Με νέα κέρδη και μέτριο τζίρο κινείται το Χ.Α. το πρωί

της Παρασκευής, με το ΓΔ να βρίσκεται αυτή τη στιγμή

(12:23) στο +0,88% και τις τράπεζες να πρωταγωνιστούν

και πάλι, αφού πρώτα ο τραπεζικός δείκτης είχε καταφέρει

την Πέμπτη να επιστρέψει υψηλότερα των 820 – 830 μονάδων

(αυτή τη στιγμή είναι στις 860,35 μονάδες, +3,56%). Και

όσον αφορά το ΓΔ, ο μεγάλος στόχος για το Χ.Α. είναι να

«βάλει πλάτη» τα κρίσιμα επίπεδα των 800 – 810 μονάδων.

Και όπως συνεχώς γράφουμε, με βάση αυτήν την παραμονή η

αγορά είναι ικανή να κάνει την έκπληξη και να κινηθεί

προς αισθητά υψηλότερα.

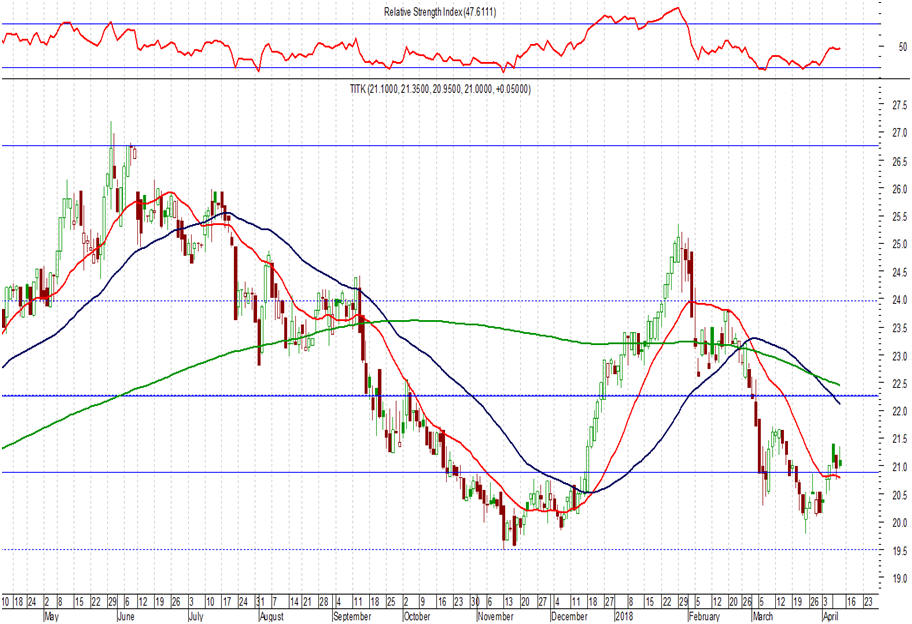

Τιτάνας: Προσπαθεί για περαιτέρω βελτίωση

Με οριακά κέρδη κινείται το πρωί της Παρασκευής η μετοχή

του Τιτάνα (21,05 ευρώ, +0,24%), με τη διαγραμματική

εικόνα να συνεχίζει (δειλά – δειλά) να βελτιώνεται. Και

αν υπάρχει ένας μεγάλος στόχος σε αυτή τη χρονική στιγμή,

αυτός είναι η μετοχή να κινηθεί προς τις αντιστάσεις στα

επίπεδα των 22,10 – 22,49 ευρώ, όπου υπάρχει σειρά

ισχυρών αντιστάσεων και θα επαναξιολογηθεί η κατάσταση.

|

|

|

|

|

|

Οι

τιμές του πετρελαίου μειώνονται σήμερα στις ασιατικές

αγορές

Οι τιμές του πετρελαίου μειώνονται στις ασιατικές αγορές,

αλλά εκτιμάται ότι θα κλείσουν την εβδομάδα με κέρδη

περίπου 7%, καταγράφοντας το μεγαλύτερο ποσοστό

εβδομαδιαίων κερδών από τον περασμένο Ιούλιο.

Οι τιμές του αμερικανικού

αργού πετρελαίου μειώθηκαν κατά 23 σεντς ή 0,3% στα

66,84 δολάρια το βαρέλι. Οι τιμές του πετρελαίου

διεθνούς προέλευσης τύπου Brent, καταγράφηκαν στα 71,77

δολάρια μειωμένες κατά 25 σεντς ή 0,3%.

Προς

αναβολή η αποσφράγιση των βελτιωμένων προσφορών για τον

ΔΕΣΦΑ

Ορατό

είναι το ενδεχόμενο να μην αποσφραγιστούν από το ΤΑΙΠΕΔ

σήμερα οι βελτιωμένες οικονομικές προσφορές που έχουν

υποβληθεί από δύο επενδυτικά σχήματα για την απόκτηση

ποσοστού 66% του ΔΕΣΦΑ.

Σύμφωνα με πληροφορίες, το Ταμείο αποκρατικοποιήσεων

έχει ζητήσει διευκρινίσεις από τους δύο υποψήφιους οι

οποίες ωστόσο δεν είναι σίγουρο ότι θα δοθούν εντός της

ημέρας.

Στην περίπτωση αυτή, κατά τις ίδιες πληροφορίες, οι

βελτιωμένες προσφορές αναμένεται να αποσφραγιστούν στις

αρχές της επόμενης εβδομάδας.

Τότε, θα ανακοινωθεί και ο προτιμητέος επενδυτής από τον

οποίο το ΤΑΙΠΕΔ διατηρεί το δικαίωμα να ζητήσει και νέα

βελτιωμένη προσφορά.

Σύμφωνα με εκτιμήσεις κυβερνητικών στελεχών, το τίμημα

για την πώληση του 66% του ΔΕΣΦΑ δεν αποκλείεται να

υπερβεί τα 450 εκατομμύρια ευρώ καθώς οι πρώτες

οικονομικές προσφορές που υπέβαλαν οι δύο υποψήφιοι

κυμάνθηκαν μεταξύ 400 και 450 εκατ. ευρώ.

Και τα δύο επενδυτικά σχήματα που έχουν εκδηλώσει

ενδιαφέρον, αποτελούνται από ευρωπαϊκές εταιρείες με το

πρώτο να απαρτίζεται από ιταλικές, ισπανικές και

βελγικές επιχειρήσεις οι οποίες συμμετέχουν και στον

αγωγό ΤΑΠ και το δεύτερο από επιχειρήσεις από τη

Ρουμανία και την Ισπανία ενώ συμμετοχή με ποσοστό της

τάξεως του 28% έχει η Ευρωπαϊκή Τράπεζα για την

Ανασυγκρότηση και την Ανάπτυξη.

|

| |

|

12/04/18 |

|

|

|

Ο

Ευστάθιος Τσοτσορός αναλαμβάνει και τα καθήκοντα

διευθύνοντος συμβούλου στα ΕΛΠΕ

Ο πρόεδρος

των ΕΛΠΕ Ευστάθιος Τσοτσορός αναλαμβάνει και τα

καθήκοντα του διευθύνοντος συμβούλου, στη θέση του

Γρήγορη Στεργιούλη, σύμφωνα με την πρόταση των

συναρμόδιων υπουργών Οικονομικών και Περιβάλλοντος και

Ενέργειας, που έγινε γνωστή σήμερα.

Η

εξέλιξη συνδέεται, σύμφωνα με πληροφορίες, με την

επικείμενη πώληση της πλειοψηφίας των μετοχών της

εταιρείας, στο πλαίσιο της συμφωνίας που έχει επιτευχθεί

μεταξύ των δύο βασικών μετόχων, δηλαδή του Ελληνικού

Δημοσίου και της Paneuropean του ομίλου Λάτση.

Σύμφωνα

με την επιστολή των δύο υπουργών στο ΔΣ της εταιρείας,

διορίζονται εκ μέρους του τα εξής μέλη: Ευστάθιος

Τσοτσορός,

Γεώργιος

Αλεξόπουλος, Ιωάννης Ψυχογυιός, Γεώργιος Γρηγορίου,

Δημήτριος Κοντοφάκας, Βασίλειος Κουνέλης και Λουδοβίκος

Κωτσονόπουλος.

Με την

ίδια επιστολή εκφράζεται η επιθυμία ο Ευστάθιος

Τσοτσορός να εκλεγεί ως πρόεδρος του ΔΣ και διευθύνων

σύμβουλος της εταιρείας.

Το Δ.Σ.

της εταιρείας έχει συγκληθεί για την ερχόμενη Τρίτη 17

Απριλίου προκειμένου να συγκροτηθεί σε Σώμα.

AEGEAN:

12% αύξηση στη συνολική επιβατική κίνηση το πρώτο

τρίμηνο του 2018

Αύξηση

12% σημείωσε η επιβατική κίνηση της AEGEAN και της

Olympic Air το πρώτο τρίμηνο του 2018, φτάνοντας τους

2,4 εκ. επιβάτες.

Συγκεκριμένα, όπως αναφέρεται σε σχετική ανακοίνωση, η

εταιρεία μετέφερε 1,1 εκ. επιβάτες στο δίκτυο εσωτερικού,

με αύξηση 9% και 1,3 εκ. επιβάτες στο δίκτυο εξωτερικού,

καταγράφοντας σημαντική αύξηση 16%. Βελτίωση παρουσίασε

και η μέση πληρότητα, η οποία ανήλθε σε 81,2% από 76,8%

κατά την αντίστοιχη περίοδο του 2017.

Στην

κύρια βάση της Αθήνας, η συνολική αύξηση της επιβατικής

κίνησης ήταν 13%, έναντι 8% του αεροδρομίου συνολικά. Η

εταιρεία, με την υποστήριξη και την επέκταση του αριθμού

των προορισμών και τον χειμώνα, την χαμηλή περίοδο,

πέτυχε αύξηση 18% στην κίνηση εξωτερικού αλλά και 9%

αύξηση επιβατών στο δίκτυο εσωτερικού.

"Η

AEGEAN επενδύει συστηματικά στο δίκτυό της και κατά τους

χειμερινούς μήνες, στοχεύοντας στην απαραίτητη για όλους

διεύρυνση της τουριστικής περιόδου, και μάλιστα όχι μόνο

από την Αθήνα. Μετά την εμπειρία έξι και πλέον ετών

χειμερινής δραστηριότητας με απευθείας πτήσεις

εξωτερικού από την Καλαμάτα σε συνεργασία με την Costa

Navarino, η νέα σημαντική προσπάθεια έγινε από την Κρήτη

και συγκεκριμένα από το Ηράκλειο. Με την συμφωνία και

συνεργασία εξειδικευμένων tour operators που διαμόρφωσαν

και διέθεσαν το προϊόν, πραγματοποιήθηκαν για πρώτη φορά

στο διάστημα Νοεμβρίου-Απριλίου, πτήσεις για προορισμούς

σε Γερμανία, Αυστρία, Ελβετία και Γαλλία. Για πρώτη

προσπάθεια οι πληρότητες ήταν ικανοποιητικές, φυσικά με

ειδικούς χαμηλούς ναύλους, και η δραστηριότητα θα

επαναληφθεί και την χειμερινή περίοδο 2018-2019"

αναφέρεται στην ανακοίνωση της εταιρείας.

Σχολιάζοντας την αύξηση της επιβατικής κίνησης, ο

διευθύνων σύμβουλος της Aegean με δήλωσή του ζητά άμεση

προσαρμογή και εφαρμογή σε πολιτικές που θα βοηθήσουν

τον αεροπορικό κλάδο, "τουλάχιστον σε "εξυπνότερη"

εποχικά διαφοροποιημένη βάση", επαναφέροντας αιτήματα

όπως η μείωση του ΦΠΑ, του τέλους διανυκτέρευσης, αλλά

και των τελών των αεροδρομίων.

"Η

μεγαλύτερη αξιοποίηση του δυναμικού όλων εμάς στον

τουρισμό και

το χειμώνα, είναι κρίσιμη για την εταιρεία αλλά και για

τη χώρα. Απαιτεί όμως δημιουργικότητα, νέες συνεργασίες,

επιχειρηματικό ρίσκο και συχνά αρχικό κόστος, για να

προσεγγίσουμε σταδιακά την επιτυχία χωρών όπως η

Πορτογαλία σε χειμερινή τουριστική δραστηριότητα. Εμείς,

κάθε χρόνο προσπαθούμε όσο μπορούμε να κάνουμε κάτι

περισσότερο, γιατί ξέρουμε ότι μόνο έτσι θα συνεχίζουν

να γίνονται επενδύσεις σε νέες ποιοτικές τουριστικές

μονάδες, σε απαραίτητες υποδομές και φυσικά σε σύγχρονα

καινούργια αεροπλάνα" τονίζει ο διευθύνων σύμβουλος και

καταλήγει: "Απαιτούνται όμως και οι κατάλληλες

προσαρμογές στις πολιτικές: Ο ΦΠΑ επιβατικών μεταφορών

εσωτερικού του 24%, τριπλάσιος πλέον από το μέσο όρο της

Νότιας Ευρώπης, το νέο τέλος διανυκτέρευσης στη διαμονή

και η καθολική απουσία χαμηλότερων τελών στα αεροδρόμια,

ειδικά για την χειμερινή περίοδο, κινδυνεύουν να

ακυρώσουν αυτές τις προσπάθειες. Η άμεση προσαρμογή και

εφαρμογή τους, τουλάχιστον σε «εξυπνότερη», εποχικά

διαφοροποιημένη βάση, είναι απαραίτητη".

|

|

|

|

|

|

Νέα

μείωση κατά 1,9 δισ. στο όριο παροχής ELA

Όπως

ανακοινώθηκε νέα μείωση στο όριο χρήσης του μηχανισμού

έκτακτης ρευστότητας ELA για τις ελληνικές τράπεζες κατά

1,9 δισ. ευρώ ανακοίνωσε η Τράπεζα της Ελλάδος. Το «ταβάνι»

στη χρήση του ELA μειώνεται περαιτέρω, στα 14,7 δισ.

ευρώ. Όπως αναφέρει στην ανακοίνωσή της η ΤτΕ, «στις 11

Απριλίου 2018 το Διοικητικό Συμβούλιο της ΕΚΤ δεν

διατύπωσε αντίρρηση στον καθορισμό του ανώτατου ορίου

παροχής έκτακτης ενίσχυσης σε ρευστότητα (ELA) προς τις

ελληνικές τράπεζες στο ποσό των 14,7δις ευρώ έως και την

Τετάρτη 16 Μαΐου 2018, μετά από αίτημα της Τράπεζας της

Ελλάδος. Η μείωση του ανώτατου ορίου κατά 1,9 δισεκ.

ευρώ αντανακλά τη βελτίωση της ρευστότητας των ελληνικών

τραπεζών, λαμβανομένων υπόψη των ροών που προέρχονται από

καταθέσεις του ιδιωτικού τομέα και από την πρόσβαση των

τραπεζών στις χρηματοπιστωτικές αγορές».

|

|

|

|

|

|

Οι τιμές

του πετρελαίου αυξάνονται στις ασιατικές αγορές

Οι τιμές

του πετρελαίου αυξάνονται σήμερα στις ασιατικές αγορές,

ενώ εντείνονται οι ανησυχίες των επενδυτών για την

κλιμάκωση της έντασης στην Συρία.

Οι τιμές του πετρελαίου διεθνούς προέλευσης τύπου Brent,

καταγράφηκαν στα 72,25 δολάρια το βαρέλι, αυξημένες κατά

19 σεντς ή 0,3%, από το χθεσινό κλείσιμο.

Οι τιμές του αμερικανικού αργού πετρελαίου καταγράφηκαν

στα 67,010 δολάρια το βαρέλι, αυξημένες κατά 28 σεντς ή

0,4%.

|

| |

|

11/04/18 |

|

|

|

|

|

Βελτιωμένες προσφορές για τον έλεγχο του ΔΕΣΦΑ,

κατέθεσαν στο ΤΑΙΠΕΔ οι δύο κοινοπραξίες

Κατατέθηκαν

στο ΤΑΙΠΕΔ, σύμφωνα με πληροφορίες, βελτιωμένες

οικονομικές προσφορές από τις δύο κοινοπραξίες που

ενδιαφέρονται να αποκτήσουν τον έλεγχο του ΔΕΣΦΑ.

Σύμφωνα

με τις ίδιες πληροφορίες οι προσφορές, προκειμένου να

επιλεγεί ο επενδυτής που θα αποκτήσει το 66% της

εταιρίας, θα ανοίξουν, κατά πάσα πιθανότητα, στη

συνεδρίαση του ΤΑΙΠΕΔ την προσεχή Παρασκευή 13 Απριλίου

2018.

Πάντως,

επισημαίνεται ότι δεν αποκλείεται το ΤΑΙΠΕΔ να ζητήσει

από τον πρώτο πλειοδότη να καταθέσει και νέα βελτιωμένη

προσφορά.

Υπενθυμίζεται

ότι, το υπουργείο Περιβάλλοντος και Ενέργειας έχει

ανακοινώσει ότι το τίμημα μέχρι στιγμής ξεπερνά τα 400

εκατ. ευρώ με τις πληροφορίες να το ανεβάζουν κοντά στα

460 - 480 εκατ. ευρώ.

Τέλος,

σημειώνεται ότι στο πρώτο σχήμα συμμετέχουν οι τρεις

βασικοί μέτοχοι του αγωγού TAP, δηλαδή η ιταλική Snam, η

βελγική Fluxys, και η ισπανική Enagas ενώ η δεύτερη

προσφορά έχει γίνει από την ισπανική Reganosa, μαζί με

τη ρουμανική Transgaz, και την Ευρωπαϊκή Τράπεζα για την

Ανασυγκρότηση και Ανάπτυξη (EBRD).

|

|

|

|

|

|

Μεγάλη πτώση στο επιτόκιο των τρίμηνων εντόκων (στο

0,79% από 1,05%)

Μεγάλη

υποχώρηση κατέγραψε

το επιτόκιο των τρίμηνων εντόκων

γραμματίων του

Ελληνικού Δημοσίου στη σημερινή δημοπρασία που

διενέργησε ο Οργανισμός Διαχείρισης Δημοσίου

Χρέους(ΟΔΔΧΗ).

Η απόδοση διαμορφώθηκε στο 0,79%, από 1,05% στην

προηγούμενη έκδοση της 5η Μαρτίου.

Συγκεκριμένα, μέσω της δημοπρασίας εντόκων γραμματίων

διάρκειας 13 εβδομάδων ο ΟΔΔΗΧ αναζητούσε 625 εκατ. ευρώ.

Τελικά έγιναν δεκτές προσφορές μέχρι του ύψους του

δημοπρατηθέντος ποσού, καθώς και μη ανταγωνιστικές

προσφορές ύψους 187,5 εκατ. ευρώ.

Υποβλήθηκαν συνολικές προσφορές ύψους 1,755 δισ. ευρώ,

που υπερκάλυψαν το ζητούμενο ποσό κατά 2,81 φορές, όταν

τον Μάρτιο είχαν υποβληθεί προσφορές ύψους 1, 55 δισ.

ευρώ, που υπερκάλυψαν το ζητούμενο ποσό κατά 1,56 φορές.

|

|

|

|

|

|

Με ελεγχόμενες απώλειες Χ.Α. και Ευρώπη, με φόντο και

τις γεωπολιτικές εξελίξεις στη Συρία…

Με φόντο και τις τελευταίες εξελίξεις στο ζήτημα της

Συρίας και το σκηνικό έντασης μεταξύ ΗΠΑ – Ρωσίας (φυσικά

σε σχέση και με όλα τα ανοιχτά μέτωπα που υπάρχουνε,

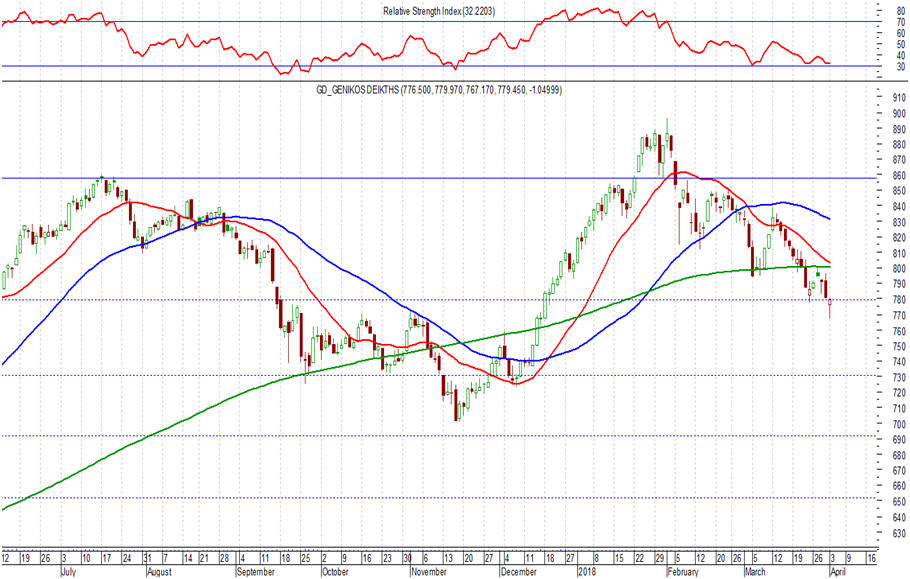

όπως ο εμπορικός πόλεμος), μια ελεγχόμενη πτώση

καταγράφεται σήμερα στην Ευρώπη, με τις απώλειες κατά τα

τελευταία λεπτά να μειώνονται (ο DAX στο -0,22%).

Ελεγχόμενες απώλειες καταγράφονται και στο Χ.Α., με το

ΓΔ να βρίσκεται στις 12:35 στο -0,80%, με χαμηλό πάντως

τζίρο (11,5εκ ευρώ), κάτι το οποίο προς στιγμήν δεν

δείχνει ορμή. Στους επιμέρους δείκτες, με απώλειες 0,90%

ο FTSE 25 και πτώση 1,47% οι τράπεζες, θυμίζοντας πως η

αγορά έρχεται από ένα 3 στα 3 και οι τράπεζες από ένα 4

στα 4.

Θυμίζουμε πως διαγραμματικά κλειδί για την πορεία της

αγοράς είναι η παραμονή του ΓΔ υψηλότερα των 800 – 810

μονάδων (αυτή τη στιγμή βρίσκεται στις 804 μονάδες),

αλλά και να μη χαθούν οι στηρίξεις του FTSE 25 στα

επίπεδα των 2.070 – 2.080 μονάδων (τρέχουσα τιμή

2.080,71 μονάδες, -0,91%). |

|

|

|

|

|

Δημοπρασία τρίμηνων εντόκων ποσού 625 εκατ. ευρώ

Δημοπρασία τρίμηνων

εντόκων ποσού 625 εκατ. ευρώ θα διενεργήσει σήμερα Τετάρτη

11 Απριλίου ο Οργανισμός Διαχείρισης Δημοσίου Χρέους (ΟΔΔΗΧ),

ενώ ανακοίνωσε ότι θα υπάρξει διάθεση και σε φυσικά

πρόσωπα.

Συγκεκριμένα, ο ΟΔΔΗΧ γνωστοποίησε τα εξής:

Την Τετάρτη 11

Απριλίου 2018 θα διενεργηθεί δημοπρασία εντόκων

γραμματίων διάρκειας 13 εβδομάδων του Δημοσίου, σε άυλη

μορφή, ποσού 625 εκατ. ευρώ, λήξης 13 Ιουλίου 2018. Η

ημερομηνία διακανονισμού (settlement) θα είναι η

Παρασκευή 13 Απριλίου 2018 (Τ+2). Οι τόκοι των εντόκων

υπολογίζονται με χρονική βάση ACT/360. Η δημοπρασία θα

γίνει με ανταγωνιστικές προσφορές από τους βασικούς

διαπραγματευτές αγοράς στην Η.Δ.Α.Τ., σύμφωνα με τη

διαδικασία που προβλέπεται από τον κανονισμό λειτουργίας

τους.

|

| |

|

10/04/18 |

| |

|

Εξαιρετική συνεδρίαση στο Χ.Α., με σχετική μάλιστα

αύξηση τζίρου

Μια εξαιρετική συνεδρίαση έχει μέχρι στιγμή το Χ.Α.,

στην πρώτη συνεδρίαση μετά το Πάσχα και με το θετικό

κλίμα στα τέλη της προηγούμενης εβδομάδας να συνεχίζεται.

Μάλιστα η αγορά καταφέρνει κατά τη διάρκεια της ημέρας

να απορροφάει τις ενδοσυνεδριακές πιέσεις. Και κάπως

έτσι ο ΓΔ στις 12:35 βρίσκεται στο +1,58% (στις 813,66

μονάδες), με τζίρο 21,5εκ ευρώ, ο οποίος για τα δεδομένα

της εποχής είναι ικανοποιητικός. Και σε άμεση σχέση με

τα επιμέρους σχόλια του GFF, ένα πολύ μεγάλο στοίχημα

για την αγορά είναι να μείνει ο ΓΔ υψηλότερα των 800 –

810 μονάδων.

Για το 4 στα 4 πάνε

οι τράπεζες

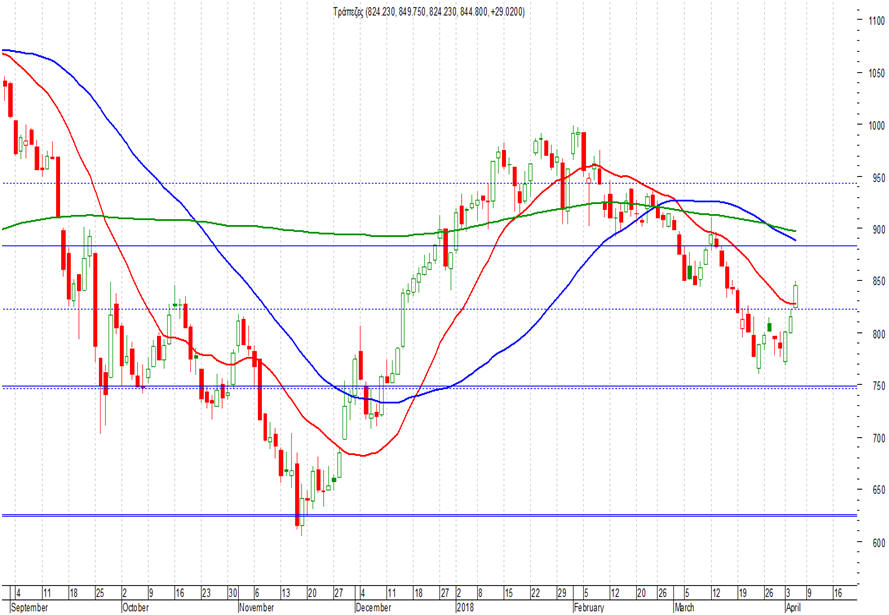

Και πάντα μέχρι στιγμής, αν κάποιος κλέβει και πάλι τις

εντυπώσεις στο Χ.Α., αυτές είναι οι τραπεζικές μετοχές,

με τον τραπεζικό δείκτη να βρίσκεται αυτή τη στιγμή στο

+2,65%. Και κάπως έτσι, οι τράπεζες πηγαίνουνε για το 4

στα 4, ενώ αν η συνεδρίαση τελείωνε τώρα, από την Μεγάλη

Τρίτη μέχρι και σήμερα (δηλαδή 4 συνεδριάσεις), ο

τραπεζικός δείκτης θα κατάγραφε κέρδη 10,5%.

|

| |

|

|

|

Στην Hellenic Healthcare το ΙΑΣΩ General

Ολοκληρώθηκε στις 5

τρέχοντος η συμφωνία μεταβίβασης των μετοχών της ΙΑΣΩ

GENERAL στην HELLENIC HEALTHCARE S.A R.L. σε υλοποίηση

της από 5.11.2017 συμφωνίας μεταξύ των δύο πλευρών.

Όπως ανακοινώθηκε,

μεταβιβάστηκε το 97,2% των μετοχών που κατείχε η

εταιρεία έναντι τιμήματος 19.446.000 ? που καταβλήθηκε

για να χρησιμοποιηθεί αποκλειστικά για την απομείωση

του τραπεζικού δανεισμού.

Οι μετοχές που

κατείχε η ΙΑΣΩ GENERAL σε θυγατρικές εταιρείες του

ομίλου ΙΑΣΩ, σημαντικότερη εκ των οποίων ήταν η

συμμετοχή στο ΙΑΣΩ ΘΕΣΣΑΛΙΑΣ (72,31%), αποκτήθηκαν,

νωρίτερα, από την ΙΑΣΩ ΝΟΤΙΩΝ ΠΡΟΑΣΤΙΩΝ.

Με αφορμή αυτό το

γεγονός ο πρόεδρος του Ομίλου ΙΑΣΩ Δρ. Γ. Σταματίου

δήλωσε «η συμφωνία αυτή υλοποιεί μια στρατηγική απόφαση

του Ομίλου μας, η οποία βελτιώνει την χρηματοοικονομική

εικόνα του και ειδικά το επίπεδο δανεισμού του. Με την

κίνηση αυτή επαναπροσδιορίζεται η επιχειρηματική

δραστηριότητα του Ομίλου και καταδεικνύεται ότι βασικός

πυρήνας της είναι η Μαιευτική και η Γυναικολογία. Είμαι

βέβαιος ότι η επόμενη μέρα μας βρίσκει περισσότερο

ενισχυμένους για να αντιμετωπίσουμε τις επερχόμενες

εξελίξεις στον κλάδο, διαδραματίζοντας ενεργό ρόλο.»

|

| |

|

09/04/18 |

| |

|

|

| |

|

Με

κέρδη αλλά και κοντά στο χαμηλό ημέρας έκλεισε η Ευρώπη.

Οριακή άνοδος 0,18%, 0,10% και 0,17% για DAX, CAC 40 και

o FTSE 100 αντίστοιχα. Άνοδος 0,56% και 0,64% σε Ιταλία

και Ισπανία. Στο +0,40% έκλεισε ο Stoxx50. |

| |

|

06/04/18 |

|

|

|

Με

φόντο τις ανησυχίες για τον εμπορικό πόλεμο, με πολύ

μεγάλες απώλειες και ουσιαστικά στο χαμηλό ημέρας

έκλεισε η Wall Street. Πτώση 2,34%, 2,21% και 2,28% για

Dow, S&P 500 και Nasdaq...

S&P 500

|

|

|

|

|

Υδρογονάνθρακες:

Μέσω αύξησης κεφαλαίου θα συμμετάσχει το δημόσιο στη

holding των ΕΛΠΕ

Η συμφωνία των

μετόχων των ΕΛΠΕ -όμιλος Λάτση και ΤΑΙΠΕΔ- για την από

κοινού πώληση πλειοψηφικού πακέτου και του management

της εταιρείας μέσω διεθνούς πλειοδοτικού διαγωνισμού

ολοκληρώθηκε χωρίς εκπλήξεις. Θα πωληθεί το 50,1% της

εταιρείας εκ των οποίων 30,1% θα διαθέσει ο όμιλος Λάτση

και 20% το ΤΑΙΠΕΔ. Και οι δύο μέτοχοι αν ο διαγωνισμός

πετύχει θα μετέχουν στα ΕΛΠΕ με ποσοστό 15% έκαστος.

Το ενδιαφέρον τώρα

μετατοπίζεται στους όρους που θα θέσει το ΤΑΙΠΕΔ στο

διαγωνισμό για τον υποψήφιο επενδυτή γιατί από εκεί θα

εξαρτηθεί ο αριθμός και η ποιότητα των προσφορών.

Σε ότι αφορά στη

συμμετοχή των παλαιών μετόχων στο ΔΣ, αυτή θα

αποφασιστεί από τον νέο ιδιοκτήτη, βάσει των ποσοστών

τους. Σχετικά με τα δικαιώματα βέτο του δημοσίου, αυτά

θα περιοριστούν στην αλλαγή έδρας της εταιρείας.

Για κομμάτι των

παραχωρήσεων σε έρευνες υδρογονανθράκων θα δημιουργηθεί

μια holding εταιρεία και κάτω από αυτήν θα περάσουν όλα

τα ποσοστά των ΕΛΠΕ στις κοινοπραξίες που έχουν ήδη

συσταθεί. Υπενθυμίζεται πως τα ΕΛΠΕ μετέχουν σε

κοινοπραξία με την Edison και την Total στις έρευνες

του «οικοπέδου 2» στην Κέρκυρα, μαζί με την Edison

είναι στον Πατραϊκό Κόλπο, έχουν υπογράψει σύμβαση

παραχώρησης για τις περιοχές «Άρτα-Πρέβεζα» και «Βορειοδυτική

Πελοπόννησο», ενώ μαζί με ExxonMobil και Total

συμμετείχαν στους διεθνείς διαγωνισμούς για την

παραχώρηση των δικαιωμάτων στις θαλάσσιες περιοχές

δυτικά και νοτιοδυτικά της Κρήτης.

Όπως γράφει και το

Βήμα και σύμφωνα με τα όσα προβλέπονται, στη holding

εταιρεία τα ΕΛΠΕ θα συμμετέχουν με 75% και το ελληνικό

δημόσιο μέσω αύξησης κεφαλαίου θα αποκτήσει το 25%. Σε

συνδυασμό με το 15% που θα ελέγχει το ΤΑΙΠΕΔ στα ΕΛΠΕ,

συνολικά η συμμετοχή του δημοσίου στη holding εταιρεία

θα ανέλθει σε 36,25%. Η αύξηση κεφαλαίου με τα σημερινά

δεδομένα δεν θα ξεπερνά τα 50 εκατ. ευρώ. Στη συνέχεια

όμως αν οι έρευνες καρποφορήσουν και οι κοινοπραξίες

περάσουν στη φάση των εξορύξεων τότε τα ποσά για να

διατηρηθεί αυτό το 25% θα είναι τεράστια. ΤΑΙΠΕΔ και

όμιλος Λάτση στο ΔΣ της holding των υδρογονανθράκων θα

μετέχουν με την αναλογία του 1/3.

|

| |

|

|

Ολοκληρώθηκε η πώληση του Ιασώ General στον όμιλο που

ελέγχει και το Metropolitan

Ολοκληρώθηκε το

deal για την πώληση του Ιασώ General στον όμιλο που

ελεγχει και το Metropolitan.

Αναλυτικά η ανακοίνωση:

«Η «HELLENIC HEALTHCARE S.A.R.L.», εταιρία που ελέγχεται

από τον διεθνή διαχειριστή κεφαλαίων CVC CAPITAL

PARTNERS, ανακοινώνει την ολοκλήρωση της εξαγοράς του

πλειοψηφικού πακέτου των μετοχών της εταιρίας «ΙΑΣΏ

GENERAL Α.Ε.» από την «Ιασώ Α.Ε.», πραγματοποιώντας ένα

ακόμα βήμα στην υλοποίηση του σχεδίου της για ενίσχυση

της παρουσίας της στην Ελληνική αγορά υπηρεσιών υγείας.

Με την ολοκλήρωση της εξαγοράς η Hellenic Healthcare

εντάσσει στο δίκτυό της, μετά το METROPOLITAN HOSPITAL,

και το ΙΑΣΩ GENERAL, έναν από τους μεγαλύτερους παρόχους

υγειονομικής μέριμνας της Αττικής δημιουργώντας έναν

Όμιλο Υγειονομικών Μονάδων που καλύπτει τους κατοίκους

όλης της πρωτεύουσας».

|

| |

|

05/04/18 |

|

|

|

Κέρδη στο Χ.Α., με στοίχημα να κρατήσουνε μέχρι το τέλος…

Με σημαντικά κέρδη

1,50% κινείται το Χ.Α. αυτή τη στιγμή (11:29), με το

κλίμα, με φόντο τη σημαντική άνοδο των διεθνών αγορών,

να είναι θετικό από το ξεκίνημα της ημέρας (+1,62% στις

11:32, στις 794,12 μονάδες), με σχετικά ικανοποιητικό

τζίρο 11,6εκ ευρώ και το μεγάλο ζητούμενο να είναι να

κρατήσουνε τα κέρδη μέχρι το κλείσιμο. Τεχνικά και σε

σχέση με τα επιμέρους σχόλια μας, το πρώτο ζητούμενο

είναι η παραμονή υψηλότερα των 780 μονάδων (κάτι το

οποίο τις τελευταίες ημέρες επιτυγχάνεται). Αν τώρα

θέλουμε να ελπίζουμε για καλύτερες ημέρες. Πολύ μεγάλης

σημασίας οι αντιστάσεις στα επίπεδα των 800 – 805

μονάδων.

Δειλά – δειλά αγοραστές και πάλι στα ελληνικά ομόλογα

Οι πιέσεις στα ελληνικά ομόλογα έχουν αμβλυνθεί αισθητά

τις τελευταίες ημέρες. Στους δεκαετείς τίτλους οι

αποδόσεις έχουν υποχωρήσει στο 4,099%, έναντι 4,4% την

προηγούμενη Πέμπτη.

Ειδικότερα, οι τελευταίες τιμές των ελληνικών ομολόγων

είναι οι ακόλουθες:

|

Ομόλογο |

Απόδοση % |

|

Ελλάδα 1 μην. |

1,150 |

|

Ελλάδα 3 μην. |

1,150 |

|

Ελλάδα 6 μην. |

1,180 |

|

Ελλάδα 2 ετ. |

1,344 |

|

Ελλάδα 5 ετ. |

3,183 |

|

Ελλάδα 10 ετ. |

4,026 |

|

Ελλάδα 15 ετ. |

4,425 |

|

Ελλάδα 20 ετ. |

4,578 |

|

Ελλάδα 25 ετ. |

4,713 |

Πρώτη ημέρα

διαπραγμάτευσης για το ομόλογο της Γεκτερνα

Πρώτη ημέρα σήμερα διαπραγμάτευσης για το ομόλογο της

Γεκτερνα, το οποίο βρίσκεται στη 1 ώρα διαπραγμάτευσης

στο 100,5 (+0,50%), με 662 ομολογίες να έχουνε αλλάξει

χέρια.

|

| |

|

04/04/18 |

|

|

Η ΙΚΤΙΝΟΣ εξαγόρασε τη Latirus για 14 εκατ. ευρώ

Στα χέρια της ΙΚΤΙΝΟΣ περνά το 100% της κυπριακής

εταιρείας Latirus, καθώς απέκτησε το υπόλοιπο ποσοστό

79,656% που κατείχε η εταιρία Dolphin CI Thirteen,

έναντι τιμήματος ύψους 12.600.000 ευρώ.

Όπως αναφέρεται στην επίσημη ανακοίνωση, η Latirus

κατέχει το ποσοστό 97,60% της εταιρίας Ικτίνος Τεχνική &

Τουριστική ΑΕ, η οποία θα αναπτύξει την σύνθετη

τουριστική εγκατάσταση στην θέση Όρμος Φανερωμένης της

Κοινότητας Σκοπής του Δήμου Σητείας, σε έκταση 2.800

στρεμμάτων περίπου, που θα περιλαμβάνει ξενοδοχείο πέντε

αστέρων, κέντρο θαλασσοθεραπείας, συνεδριακό κέντρο,

γήπεδο γκολφ, μαρίνα τουριστικών σκαφών και δυο

οικιστικές περιοχές, όπου θα ανεγερθούν εξοχικές

κατοικίες (μεζονέτες).

Η Ικτίνος Τεχνική & Τουριστική ΑΕ θα αναπτύξει άμεσα τα

έργα υποδομής της οικιστικής περιοχής (ΠΕΡΠΟ) στον Όρμο

Φανερωμένης (δρόμους, δίκτυα, κτλ), προκειμένου να

δημιουργηθούν οι συνθήκες για την ανέγερση εξοχικών

κατοικιών και κοινόχρηστών λειτουργιών. Ταυτόχρονα, θα

δημιουργήσει τις υποδομές (καταφύγιο τουριστικών σκαφών,

λεκάνη αθλοπαιδιών, προσάμμωση ακτής), για την ανέγερση

του ξενοδοχειακού συγκροτήματος με συνεδριακό κέντρο 200

ατόμων και κέντρο θαλασσοθεραπείας 100 ατόμων.

«Πρόκειται για ένα έργο ζωής στο οποίο, ως οικογένεια,

έχουμε επενδύσει χρόνο και χρήμα τα τελευταία 12 χρόνια.

Από τη στιγμή που διαπιστώσαμε ότι η άλλη πλευρά ήταν

διατεθειμένη να το πουλήσει σε τιμή που δεν

ανταποκρινόταν στην πραγματική του αξία, κρίναμε ότι

έπρεπε να το πάρουμε μόνοι μας για να μη πάει χαμένη η

δουλειά που έχουμε καταβάλει» τονίζει στο

fortunegreece.com η Αντιπρόεδρος της ΙΚΤΙΝΟΣ, Τζούλη

Χαϊδά.

Η ίδια εκτιμά ότι η εν λόγω κίνηση θα επηρεάσει θετικά

την πορεία της μετοχής στο Χρηματιστήριο, καθώς, όπως

επισημαίνει πρόκειται για μια μεγάλη επένδυση που, στο

μεγαλύτερο μέρος της ,χρηματοδοτήθηκε από ίδια κεφάλαια.

Για το ξενοδοχειακό συγκρότημα, θα αναζητηθεί μεγάλη

επενδυτική τουριστική-ξενοδοχειακή αλυσίδα, προκειμένου

να το αναπτύξει και το εκμεταλλευτεί με ή χωρίς τη

συμμετοχή της Ικτίνος Ελλάς.

«Βρισκόμαστε σε συζητήσεις και έχουμε δεχτεί αρκετές

προτάσεις τις οποίες και αξιολογούμε, τόσο για την

τουριστική μονάδα , αλλά και για μια ιδιωτική κατασκευή

στην οποία ενδεχομένως να προχωρήσουμε μόνοι μας είτε με

κάποιο fund» λέει χαρακτηριστικά και προσθέτει πως ο

στόχος είναι να έχει ληφθεί η τελική απόφαση μέχρι το

τέλος της τρέχουσας χρονιάς.

Η εισηγμένη αναμένεται να ανακοινώσει τα οικονομικά της

αποτελέσματα αμέσως μετά το Πάσχα, όπου ο τζίρος θα

είναι αυξημένος πάνω από 45%. Κίνα, Ηνωμένα Αραβικά

Εμιράτα και Μεξικό παραμένουν δυνατές αγορές, ενώ νέες

χώρες αναμένεται να προστεθούν στο χαρτοφυλάκιο των

πελατών.

Τέλος ο στόχος που έχει τεθεί είναι μέσα στην επόμενη

πενταετία να προστεθούν άλλα τρία λατομεία. Ήδη η

διοίκηση βρίσκεται σε προχωρημένες συζητήσεις για την

απόκτηση σχετικής άδειας στην περιοχή της Πελοποννήσου,

για την οποία περιμένει εδώ και πέντε μήνες, και

ευελπιστεί ότι το θέμα θα έχει λήξει μέσα στο 2018.

|

|

|

|

|

|

Τράπεζα Πειραιώς: Πούλησε 33 ακίνητα έναντι 3,8 εκατ.

ευρώ μέσω δημοπρασίας

Την πώληση 33

ακινήτων της μέσω της τέταρτης ανοιχτής ηλεκτρονικής

δημοπρασίας του properties4sale.gr έναντι συνολικού

τιμήματος 3,8 εκατ. ευρώ, ολοκλήρωση η Τράπεζα Πειραιώς,

σε συνεργασία με την Πειραιώς Real Estate.

Όπως ανακοινώθηκε, στη δημοπρασία περισσότερα από 460

φυσικά και νομικά πρόσωπα εκδήλωσαν ενδιαφέρον

συμμετοχής μέσω του πρωτοποριακού ιστότοπου που

λειτουργεί ο Όμιλος για την πώληση ιδιόκτητων ακινήτων

του.

Ενδιαφερόμενοι τόσο από την Ελλάδα όσο και από το

εξωτερικό (Κίνα, Γερμανία, Καναδά, Σερβία, Ηνωμένο

Βασίλειο) υπέβαλαν προσφορές, σε ορισμένες περιπτώσεις

και για περισσότερα από ένα ακίνητα.

H δημοπρασία πραγματοποιήθηκε στις 20 και 21 Μαρτίου και

αφορούσε 49 ακίνητα, για 13 εκ των οποίων υποβλήθηκαν

προσφορές στη διαδικασία της «Άμεσης Αγοράς».

Συγκεκριμένα, οι ενδιαφερόμενοι υπέβαλαν 68 προσφορές

στην τιμή που δόθηκε στην «Άμεση Αγορά» ενώ για τα

υπόλοιπα 24 ακίνητα, υποβλήθηκαν 206 προσφορές.

Συνολικά εγκρίθηκε από την Τράπεζα Πειραιώς η πώληση 33

ακινήτων με τίμημα ύψους 3,8 εκατ. ευρώ. με ποσοστό

πωλήσεων σταθερά αυξανόμενο σε σχέση με τις προηγούμενες

δημοπρασίες. Ενδεικτικά αναφέρεται ότι στην πρώτη

δημοπρασία πουλήθηκε το 50% των ακίνητών που είχαν

προβληθεί, ενώ στην τελευταία το 67%.

Όπως επισημαίνει ο κ. Γιώργος Κορμάς, Διευθύνων

Σύμβουλος της Πειραιώς Real Estate, «η σταθερή επιτυχία

όλων των δημοπρασιών επιβεβαιώνει τις επιλογές της

Τράπεζας Πειραιώς για την αξιοποίηση του χαρτοφυλακίου

των ιδιόκτητων ακινήτων της. Οι ηλεκτρονικές δημοπρασίες

ακινήτων αποτελούν μια αναγνωρισμένη διεθνώς διαδικασία,

με πολλαπλά οφέλη ειδικά για την εγχώρια αγορά καθώς

ενισχύουν τη συναλλακτική δραστηριότητα και συμβάλλουν

στην διαφάνεια της αγοράς και στην διαμόρφωση

ανταγωνιστικών τιμών. Η Τράπεζα επωφελείται επίσης από

την απελευθέρωση της ρευστότητας που μπορεί να

διοχετευθεί στην χρηματοδότηση της οικονομίας».

Σημειώνεται ότι οι ενδιαφερόμενοι αγοραστές έχουν τη

δυνατότητα να χρηματοδοτήσουν την αγορά του ακινήτου με

δανειοδότηση από την Τράπεζα.

Στην πρόσφατη δημοπρασία διενεργήθηκαν πρόσθετα open

days, πέρα των προγραμματισμένων, λόγω αυξημένου

ενδιαφέροντος και συνολικά πραγματοποιήθηκαν

περισσότερες από 285 επισκέψεις ενδιαφερομένων αγοραστών.

Η επόμενη δημοπρασία του properties4sale.gr έχει

προγραμματιστεί για τον Ιούνιο του 2018, ενώ η ανάρτηση

των νέων ακινήτων θα ξεκινήσει άμεσα.

|

| |

|

ΕΛΠΕ: MOU για την πώληση του 50,1% του μετοχικού

κεφαλαίου

Η ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ Α.Ε. (η Εταιρεία), ενημερώνει το

επενδυτικό κοινό ότι, σε συνέχεια της από 20 Μαρτίου

2018 ανακοίνωσης της, καθώς και της ενημερωτικής

επιστολής που έλαβε από τους βασικούς μετόχους της,

PANEUROPEAN OIL AND INDUSTRIAL HOLDINGS S.A (POIH) και

ΤΑΙΠΕΔ Α.Ε., το ΤΑΙΠΕΔ και η ΡΟΙΗ υπέγραψαν στις 3

Απριλίου 2018 Μνημόνιο Κατανόησης (Memorandum of

Understanding) για την από κοινού πώληση ποσοστού

τουλάχιστον 50,1% του μετοχικού κεφαλαίου της Εταιρείας

μέσω ανοιχτής διεθνούς διαγωνιστικής διαδικασίας.

Σημειώνεται ότι εκ του προαναφερθέντος ελάχιστου προς

πώληση ποσοστού, 20% αντιστοιχεί σε συμμετοχή του ΤΑΙΠΕΔ

και 30,1% σε συμμετοχή της ΡΟΙΗ στο μετοχικό κεφάλαιο

της Εταιρείας. Αναφέρεται επίσης ότι η σχετική πρόσκληση

για την υποβολή εκδήλωσης ενδιαφέροντος από τους

υποψήφιους επενδυτές πρόκειται να αναρτηθεί στον

ιστότοπο του ΤΑΙΠΕΔ (www.hradf.com).

|

| |

|

|

|

Ολοκληρώθηκε η πώληση των θυγατρικών της Eurobank στη

Ρουμανία

Ολοκληρώθηκε η

πώληση των θυγατρικών της Eurobank στη Ρουμανία με

τίμημα 301 εκατ. ευρώ.

Οπως ανακοινώθηκε

από την τράπεζα ο Ομιλος Eurobank και η BT ολοκλήρωσαν

στις 3 Απριλίου 2018 όλες τις εναπομείνασες ενέργειες

και εκπλήρωσαν όλους τους προαπαιτούμενους όρους για την

ολοκλήρωση της μεταβίβασης στην ΒΤ των μετοχών που

κατείχε ο Όμιλος Eurobank στις Bancpost S.A., ERB Retail

Services IFN S.A. και ERB Leasing IFN S.A.

Προ της ολοκλήρωσης,

η ΒΤ έλαβε τις σχετικές κανονιστικές εγκρίσεις για την

απόκτηση και από την Κεντρική Τράπεζα της Ρουμανίας και

από την Ρουμανική Επιτροπή Ανταγωνισμού.

Το συνολικό τίμημα

της συναλλαγής μετά τη διανομή ειδικού μερίσματος και

επιστροφής κεφαλαίου ανέρχεται σε 301 εκατομμύρια Ευρώ

και αντιστοιχεί σε πολλαπλάσιο 0.80xP/BV1. Η συναλλαγή

είναι κεφαλαιακά θετική για την Eurobank αυξάνοντας

περίπου κατά 25 μονάδες βάσης (ca. 25bps) το δείκτη

Κεφαλαίου Κοινών Μετοχών Κατηγορίας 1 (Common Equity

Tier 1 ratio), καθώς και ρευστότητα.

Με την ολοκλήρωση

της τρέχουσας συναλλαγής, η Eurobank εκπληρώνει έγκαιρα

τη δέσμευση της έναντι της Ευρωπαϊκής Επιτροπής για τη

μείωση της παρουσίας της στο εξωτερικό. Μετά την

αποχώρηση από τη Ρουμανία, η Eurobank θα διατηρήσει

σημαντική παρουσία σε Κύπρο και Βουλγαρία, καθώς και

παρουσία σε Σερβία και Λουξεμβούργο. Επίσης, με την

ανωτέρω συναλλαγή η Eurobank ολοκληρώνει κατ’ ουσίαν το

σχέδιο αναδιάρθρωσής της.

Ο κ. Σταύρος

Ιωάννου, Αναπληρωτής Διευθύνων Σύμβουλος της Eurobank, σχολίασε:

«Με την ολοκλήρωση

της αποεπένδυσης από την Bancpost και τις συνδεδεμένες

της εταιρείες, η Eurobank εκπληρώνει την τελευταία

εκκρεμούσα υποχρέωση αποεπένδυσης υπό το σχέδιο

αναδιάρθρωσης της, όπως εγκρίθηκε από την Ευρωπαϊκή

Επιτροπή, με μια συναλλαγή κεφαλαιακά θετική.

Θεωρώ πως αυτή η

συναλλαγή με έναν αξιόπιστο εταίρο όπως η Banca

Transilvania είναι προς το συμφέρον των πελατών,

καταθετών και υπαλλήλων της Bancpost. Εφεξής, η Eurobank

θα επικεντρωθεί στο να αναπτύξει περαιτέρω τις βασικές

αγορές της. Θα ήθελα να ευχαριστήσω όλους τους

συναδέλφους μας στις Ρουμανικές θυγατρικές μας για τη

στενή και γόνιμη συνεργασία όλα αυτά τα χρόνια, καθώς

και τους εκπροσώπους της BT για αυτό το επιτυχές

αποτέλεσμα».

Οι τράπεζες

Mediobanca - Banca di Credito Finanziario S.p.A. και

HSBC Bank Plc ενήργησαν ως Χρηματοοικονομικοί Σύμβουλοι

της Eurobank σε σχέση με τη συναλλαγή, και τα γραφεία

Shearman & Sterling LLP και Schoenherr si Asociatii SCA

παρείχαν νομικές συμβουλές.

|

| |

|

|

|

Spotify: Με κέρδη 13% στην πρώτη συνεδρίαση

Αν και σε σημαντική απόσταση από το υψηλό ημέρας (169

δολάρια), το οποίο καταγράφηκε ακριβώς με το ξεκίνημα

της ημέρας, με σημαντικά κέρδη 13% έκλεισε η μετοχή της

Spotify στην πρώτη ημέρα διαπραγμάτευσης της στο

αμερικανικό χρηματιστήριο (στα 149,01 δολάρια).

H εταιρεία που εξειδικεύεται στο music streaming service

διαπραγματεύεται στο χρηματιστήριο της Νέας Υόρκης (New

York Stock Exchange) με το σύμβολο SPOT.

|

| |

|

03/04/18 |

|

|

|

Πρόγραμμα αγοράς έως 30 εκατ. ιδίων μετοχών από τον ΟΤΕ

Την πρόθεσή του να

προχωρήσει στην αγορά έως 30.000.000 ιδίων μετοχών,

κατά τη χρονική περίοδο από 4/4/2018 έως και 31/1/2019

σε εύρος τιμών από 1 (κατώτατη τιμή αγοράς) έως 30 (ανώτατη

τιμή αγοράς) ανά μετοχή ανακοίνωσε ο ΟΤΕ.

Το μέγιστο ποσό που

αναμένεται να διατεθεί για αγορά ιδίων μετοχών, κατά την

προαναφερόμενη περίοδο, ανέρχεται σε 95 εκ.,

συμπεριλαμβανομένων των σχετικών εξόδων.

Το τελικό ποσό και

ο αριθμός των μετοχών που εν τέλει θα αγορασθούν, θα

εξαρτηθεί από την τιμή και την εμπορευσιμότητα της

μετοχής, στην ως άνω χρονική περίοδο.

Ο ΟΤΕ ανέθεσε στην

Χρηματοοικονομική Εταιρεία Morgan Stanley & Co

International Plc ως Κύριο Ανάδοχο, την διαχείριση κατά

την κρίση της, του Προγράμματος Επαναγοράς Ιδίων Μετοχών

κατά την ως άνω περίοδο.

Η αγορά των ιδίων

μετοχών θα πραγματοποιηθεί αποκλειστικά με σκοπό την

ακύρωσή τους με απόφαση της Γενικής Συνέλευσης των

Μετόχων και υπό τους όρους του ισχύοντος νομικού και

κανονιστικού πλαισίου.

Ο ΟΤΕ κατέχει

σήμερα 1.343.110 ίδιες μετοχές που αντιστοιχούν σε

ποσοστό περίπου 0,27% του καταβεβλημένου μετοχικού

κεφαλαίου της.

|

|

|

|

|

|

Κατασχέθηκε το εργοστάσιο της AΛΚΟ στον Ασπρόπυργο

Σε κατάσχεση του

εργοστασίου της εισηγμένης βιομηχανίας ΑΛΚΟ ΕΛΛΑΣ

προχώρησε η Τράπεζα Πειραιώς. Όπως ενημέρωσε η ΑΛΚΟ, την

2/4 /2018 κοινοποιήθηκε στην εταιρεία έκθεση

αναγκαστικής κατάσχεσης ακίνητης περιουσίας δυνάμει της

οποίας επεβλήθη κατάσχεση της Τραπέζης Πειραιώς επί του

εργοστασιακού ακινήτου της εταιρείας ευρισκομένου εις

την θέση Κύριλλο Ασπροπύργου δια επιτασσόμενο ποσό

3.000.000 ευρώ έναντι οφειλής ύψους 13.518.071,90 ευρώ.

Όπως επισημαίνει, κατά της ενέργειας αυτής

εξουσιοδοτήθηκαν οι νομικοί συνεργάτες της εταιρείας δια

την άσκηση όλων των ένδικων βοηθημάτων κατά τα

προβλεπόμενα από τον νόμο και ήδη έχει ασκηθεί ανακοπή.

Επίσης, σε ανάλογη

κίνηση κατάσχεσης άλλου ακινήτου της ΑΛΚΟ προχώρησε και

η Alpha Bank. Ειδικότερα, την 1/3/2018 κοινοποιήθηκε

στην εταιρεία έκθεση αναγκαστικής

κατάσχεσης ακίνητης

περιουσίας δυνάμει της οποίας επεβλήθη κατάσχεση της

Τραπέζης ΑΛΦΑ ΜΠΑΝΚ επί του επενδυτικού ακινήτου της

εταιρείας ευρισκομένου επί της οδού Πλατάνων δια

επιτασσόμενο ποσό 300.000 ευρώ έναντι απαιτήσεως

712.019,12 ευρώ.

Και σε αυτή την

περίπτωση έχει ασκηθεί ανακοπή.

Στην ενημέρωσή της

προς τις χρηματιστηριακές αρχές, η ΑΛΚΟ αναφέρει πως το

διοικητικό συμβούλιο αφού ήρθε σε επαφή με την

πλειοψηφία των μετόχων της εταιρείας έλαβε την

διαβεβαίωση ότι «πέραν των νομικών ενεργειών υποστήριξης

της εταιρείας θα μετέλθουν όλων των δυνατών ενεργειών

πέραν των δικαστικών δια την επίλυση των προβλημάτων και

την απρόσκοπτη συνέχιση της λειτουργίας της εταιρείας».

|

|

|

|

|

|

ΜΙG: Έχουμε γίνει αποδέκτες επενδυτικών προτάσεων

Την

ύπαρξη επενδυτικού ενδιαφέροντος "για την εξαγορά, τη

μεταβίβαση ή τη στρατηγική συνεργασία στους τομείς στους

οποίους δραστηριοποιείται", επιβεβαίωσε με επιστολή του

στην Επιτροπή Κεφαλαιαγοράς o εισηγμένος όμιλος

συμμετοχών MIG, τονίζοντας ωστόσο ότι δεν "έχει προκύψει

μέχρι σήμερα οποιαδήποτε ανακοινώσιμη κατά το νόμο

πρόταση ή συμφωνία".

Συγκεκριμένα, όπως επισημαίνεται στην σχετική επιστολή

της προς τις αρμόδιες χρηματιστηριακές Αρχές, "κατόπιν

ερωτήματος της Επιτροπής Κεφαλαιαγοράς σε σχέση με

δημοσιεύματα του τύπου η «MARFIN INVESTMENT GROUP Α.Ε.

ΣΥΜΜΕΤΟΧΩΝ» («η Εταιρία») ανακοινώνει σε συνέχεια της

από 29/3/2018 Ανακοίνωσης της ότι έχει γίνει

επανειλημμένα, όπως άλλωστε και κατά τα προηγούμενα έτη,

αποδέκτης διερευνητικών εκδηλώσεων ενδιαφέροντος για την

εξαγορά, τη μεταβίβαση ή τη στρατηγική συνεργασία στους

τομείς στους οποίους δραστηριοποιείται στα πλαίσια των

οποίων υπογράφονται οι συνήθεις συμφωνίες

εμπιστευτικότητας, χωρίς όμως να έχει προκύψει μέχρι

σήμερα οποιαδήποτε ανακοινώσιμη κατά το νόμο πρόταση ή

συμφωνία. Κατά συνέπειαν τα αναφερόμενα σε τιμές

δημοσιεύματα στερούνται βάσεως και αποτελούν απλές

υποθέσεις των συντακτών τους".

Σύμφωνα με την ίδια επιστολή, "η Εταιρία επαναλαμβάνει

ότι σύμφωνα με την πολιτική της δεν προτίθεται να

προβαίνει σε σχολιασμό των ποικίλων πληροφοριών που

βλέπουν καθημερινά το φως της δημοσιότητας. Η Εταιρία θα

προβαίνει πάραυτα σε δημοσιοποίηση πληροφοριών που

αφορούν γεγονότα ή καταστάσεις που εύλογα αναμένεται να

ολοκληρωθούν σύμφωνα με την ισχύουσα νομοθεσία. Η

Εταιρία καλεί εκ νέου το επενδυτικό κοινό να βασίζει τις

επενδυτικές του επιλογές μόνον σε επίσημες Ανακοινώσεις

ή Δελτία Τύπου της Εταιρίας".

|

|

|

|

|

|

Πλαίσιο: Αύξηση κερδών 9,5% το 2017

Αυξημένες πωλήσεις αλλά και κέρδη εμφάνισε η Πλαίσιο

Computers ΑΕΒΕ, κατά το 2017

Οι πωλήσεις ανήλθαν στα 286 εκατ. ευρώ, από 283 εκατ.

ευρώ, το 2016, βελτιωμένες κατά 1%, αποκλειστικά λόγω

των επιδόσεων του 2ου εξαμήνου (ποσοστό αύξησης 5%), ενώ

τα καθαρά κέρδη της εταιρείας παρουσίασαν αύξηση κατά

9,5%.

Παράλληλα, η εταιρεία γνωστοποίησε τα εξής οικονομικά

αποτελέσματα:

Αύξηση του μικτού κέρδους στα 62,1 εκατ. ευρώ από 60,5

εκατ. ευρώ ή σε ποσοστό 2,8%, μετά από ενίσχυση του

περιθωρίου μικτού κέρδους.

Ενίσχυση του EBITDA κατά 5,9%, στα 10,7 εκατ. ευρώ από

10,1 εκατ. ευρώ, παρά την αρνητική διαφοροποίηση των

λοιπών εσόδων κατά περίπου 2,5 εκατ.

Ανάκαμψη των κερδών προ φόρων σε διψήφιο ποσοστό στα 7,3

εκατ. ευρώ και ανάλογη πορεία των κερδών μετά τη

φορολογία στα 4,9 εκατ. ευρώ.

Ισχυρές λειτουργικές ταμειακές ροές στα 12 εκατ. ευρώ,

λόγω λελογισμένης αύξησης των αποθεμάτων και ορθολογικής

διαχείρισης των προμηθευτών.

Ταμειακά διαθέσιμα που προσεγγίζουν τα 50 εκατ. ευρώ,

πλέον του μισού της χρηματιστηριακής αξίας του ομίλου.

Μείωση του δανεισμού και καθαρή ρευστότητα στα 37 εκατ.

ευρώ.

Ισχυρή κεφαλαιακή διάρθρωση μετά και την περαιτέρω

ενίσχυση των ιδίων κεφαλαίων στα 90,3 εκατ. ευρώ.

Λογιστική αξία περίπου 1:1 με τη χρηματιστηριακή και

βελτιωμένο προτεινόμενο μέρισμα στα 0,07 ευρώ ανά μετοχή.

Σχολιάζοντας τα αποτελέσματα, ο πρόεδρος και διευθύνων

σύμβουλος του Πλαισίου Γεώργιος Γεράρδος, ανέφερε: «Το

2017 υπήρξε μία ιδιαίτερα θετική χρονιά για τον όμιλο,

καθώς σημειώθηκε ουσιαστική μεγέθυνση σε όλα τα βασικά

οικονομικά μας μεγέθη, σε μία περίοδο που, σύμφωνα με τα

επίσημα στοιχεία, η ιδιωτική κατανάλωση παρέμεινε

στάσιμη και η καταναλωτική διάθεση στο λιανικό εμπόριο

εύθραυστη. Οδηγός για την καθολική αυτή βελτίωση υπήρξε,

για δεύτερη συνεχή χρονιά, το δεύτερο εξάμηνο, κατά το

οποίο είδαμε τον κύκλο εργασιών μας να ανακάμπτει κατά

5%. Μας ικανοποιεί ακόμα περισσότερο ότι παραπάνω

επιδόσεις στο δεύτερο εξάμηνο επιτεύχθηκαν, χωρίς καμία

αρνητική επίπτωση στα περιθώρια απόδοσής μας. Είναι

χαρακτηριστικό ότι, αν και στο σύνολο του έτους η καθαρή

κερδοφορία μας βελτιώθηκε σχεδόν 10%, η αύξησή της στο

δεύτερο μισό της χρονιάς είναι διπλάσια. Αν, μάλιστα,

δεν ληφθούν υπόψη οι αρνητικές συναλλαγματικές διαφορές,

που επιβάρυναν τα αποτελέσματα του 2017 σε σχέση με το

2016, η βελτίωση του EBITDA θα ξεπερνούσε το 37%. Εξίσου

θετική υπήρξε η πορεία στον ισολογισμό: Μειώσαμε το

συνολικό μας δανεισμό και, μάλιστα, σχεδόν μηδενίζοντας

τις βραχυπρόθεσμες υποχρεώσεις μας προς τα πιστωτικά

ιδρύματα. Αυξήσαμε τα διαθέσιμά μας κατά 7 εκατ. ευρώ

και κρατήσαμε σταθερές τις απαιτήσεις μας. Είμαστε δε

ενθουσιασμένοι που, τελικά, δημιουργήσαμε νέες

λειτουργικές ταμειακές ροές που αγγίζουν τα 12 εκατ.

ευρώ και οδήγησαν την καθαρή (απαλλαγμένη από το

δανεισμό) ρευστότητά μας στα 37 εκατ. ευρώ».

Από την πλευρά του, ο αντιπρόεδρος και διευθύνων

σύμβουλος Κωνσταντίνος Γεράρδος, σημείωσε, μεταξύ άλλων:

«Σε μία αγορά που φαίνεται να ανακάμπτει το δεύτερο

εξάμηνο της χρήσης, η Πλαίσιο πετυχαίνει να αυξήσει

πωλήσεις, μερίδια αγοράς και κερδοφορία».

|

| |

|

02/04/18 |

|

|

|

Frigoglass: Πώληση θυγατρικής εταιρίας έναντι 12,5 εκατ.

δολλαρίων

Στη σύναψη

συμφωνίας πώλησης του συνόλου των μετοχών της θυγατρικής

της εταιρείας Frigoglass Jebel Ali FZE που

δραστηριοποιείται στον κλάδο της συσκευασίας υαλουργικών

προϊόντων, στην ATG Investments Limited, προχώρησε η

Frigoglass.

Σύμφωνα με σχετική

ανακοίνωση, το συνολικό τίμημα της συναλλαγής ανέρχεται

σε 12,5 εκατ. δολάρια Η.Π.Α., προσαρμοζόμενο ανάλογα με

τις δανειακές υποχρεώσεις (debt-free basis) της

Frigoglass Jebel Ali FZE. Θα καταβληθούν 5 εκατ. δολάρια

Η.Π.Α. κατά την ολοκλήρωση της συναλλαγής, ενώ τα

υπολειπόμενα 7.5 εκατ. δολάρια Η.Π.Α. θα καταβληθούν σε

4 δόσεις εντός των επομένων 4 ετών από την ολοκλήρωση

της συναλλαγής.

Το ύψος των ανωτέρω καταβολών υπόκειται σε προσαρμογές

σχετικές με τα επίπεδα του κεφαλαίου κίνησης της υπό

εξαγοράς εταιρίας και άλλες συνήθεις για τις συναλλαγές

αυτού του είδους προσαρμογές.

Η ολοκλήρωση της

συναλλαγής υπόκειται σε ορισμένους όρους και

προϋποθέσεις, μεταξύ των οποίων και τη λήψη συγκατάθεσης

από τους δανειστές των δανείων με εξασφάλιση πρώτης και

δεύτερης τάξης και των κατόχων ομολογιών με εξασφάλιση

πρώτης τάξης, καθώς και των σχετικών εγκρίσεων από την

τοπική επιτροπή ανταγωνισμού και άλλων αρμόδιων αρχών. Η

συναλλαγή αναμένεται να ολοκληρωθεί εντός του δεύτερου

εξαμήνου του 2018.

Τα έσοδα από την

πώληση, μετά την αφαίρεση των αμοιβών και άλλων εξόδων

που σχετίζονται με τη συναλλαγή, αναμένεται να διατεθούν

προς αποπληρωμή του δανεισμού με εξασφάλιση πρώτης τάξης.

Η συναλλαγή αυτή εντάσσεται στη στρατηγική της

Frigoglass και θα επιτρέψει στην εταιρεία να

επικεντρωθεί στον κλάδο Επαγγελματικής Ψύξης και στις

υψηλής ανάπτυξης δραστηριότητες Υαλουργίας στη Νιγηρία.

Με 17,5% η Farallon στην Euromedica

H εταιρεία Farallon Capital Management ελέγχει έμμεσα το

17,5243% της εταιρείας παροχής υπηρεσιών υγείας

Euromedica, εκτός από το γεγονός ότι έχει αποκτήσει και

δάνεια άνω των 200 εκατ. ευρώ του εισηγμένου ομίλου.

Ειδικότερα, η εταιρεία FARALLON CAPITAL MANAGEMENT LLC,

με την από 28/03/2018 επιστολή της μας ενημέρωσε ότι

στις 27/03/2018, λόγω απόκτησης από την εταιρεία

HEALTHCARE INVESTORS ΙΙΙ (GREECE), LLC, 2.050.000

μετοχών μετά ψήφου της EUROMEDICA Α.Ε., το έμμεσο

ποσοστό των δικαιωμάτων ψήφου της στην εταιρία μας

ανήλθε από το 8,311% στο 17,5243%.

Σημειώνεται ότι η

εταιρεία FARALLON CAPITAL MANAGEMENT LLC προέβη σε

γνωστοποίηση βάσει των διατάξεων του Άρθρου 10 του ν.

3556/2007 υπό την ιδιότητά της ως «Διαχειριστής» των

εταιρειών HEALTHCARE INVESTORS (GREECE), LLC και

HEALTHCARE INVESTORS ΙΙΙ (GREECE), LLC λόγω της οποίας

ιδιότητας ασκεί κυρίαρχη επιρροή και έλεγχο στις εν λόγω

εταιρείες.

ΒΙΟΤΕΡ: Υπέβαλε αίτηση επικύρωσης συμφωνίας εξυγίανσης

Yπεβλήθη από την

κατασκευαστική εταιρεία ΒΙΟΤΕΡ στις 30/03/2018, αίτηση

επικύρωσης Συμφωνίας εξυγίανσης στο Πολυμελές

Πρωτοδικείο Αθηνών, βάσει του Ν. 3588 / 2007, σε