Με ανακοίνωση της στη ΔΕΗ, ηΔΕΗ γνωστοποίησε την υπογραφή δανειακής σύμβασης

ύψους 200εκ ευρώ, με

κοινοπραξία ελληνικών τραπεζών, με στόχο την αποπληρωμή

διεθνούς ομολόγου.Η

σχετική ανακοίνωση της εταιρείας αναφέρει: "Η ΔΕΗ Α.Ε., σε

συνέχεια της από 21.6.2018 χρηματιστηριακής ανακοίνωσης,

ενημερώνει ότι στις 15.4.2019 υπέγραψε με κοινοπραξία

ελληνικών τραπεζών δανειακή σύμβαση ύψους € 200 εκατ. η

οποία θα χρησιμοποιηθεί για την αποπληρωμή του διεθνούς

ομολόγου λήξεως 1.5.2019”.

Ελλάκτωρ: Προσπάθειες εξυγίανσης, αλλά και ζημίες

Σύμφωνα με τα όσα

αναφέρει η εταιρεία σε ανακοίνωση της, οι τρεις βασικοί

αναπτυξιακοί κλάδοι της

Ελλάκτωρ συνέχισαν τις ισχυρές επιδόσεις, με τα

Αιολικά να εμφανίζουν αύξηση 21,2% στον κύκλο εργασιών,

ακολουθούμενα από το Περιβάλλον με αύξηση 12,8% στον κύκλο

εργασιών και τις Παραχωρήσεις με αύξηση 7,9% στον κύκλο

εργασιών, αντισταθμιζόμενοι από μείωση 3,1% στον κύκλο

εργασιών της Κατασκευής. Ο κλάδος Ανάπτυξης Ακινήτων

παρουσίασε έσοδα οριακά αυξημένα κατά 0,5%, σε σύγκριση με

το 2017.

Τα ενοποιημένα κέρδη

προ φόρων, χρηματοδοτικών, επενδυτικών αποτελεσμάτων και

αποσβέσεων (EBITDA) διαμορφώθηκαν για το 2018 σε € 142,9

εκατ. έναντι € 204,6 εκατ. το 2017. Τα αποτελέσματα

εκμετάλλευσης ήταν κέρδη € 41,6 εκατ. έναντι κερδών € 101,6

εκατ. το 2017. Σε επίπεδο αποτελεσμάτων προ φόρων, ο Όμιλος

παρουσίασε ζημιές €25,8 εκατ. έναντι κερδών € 39,7 εκατ. το

2017. Μετά από φόρους ο Όμιλος παρουσίασε ζημιές €95,6 εκατ.

έναντι ζημιών €9,6 εκατ. το 2017.

Τα ενοποιημένα

οικονομικά αποτελέσματα έτους 2018 του Ομίλου επηρεάστηκαν

από τα ακόλουθα:

· Στην

Κατασκευή: Κόστος αποχώρησης € 18,9 εκατ. από το έργο ISF

στο κράτος του Κατάρ και ζημιές ύψους € 79 εκατ. οι οποίες

αφορούν σε ανάληψη υποχρεώσεων εταίρου κοινοπραξίας και

αναθεώρηση κερδοφορίας έργων στη Ρουμανία (συμπερίληψη

αμφότερων ήδη από τα αποτελέσματα εννεαμήνου 2018)

· Στις

Παραχωρήσεις: € 10 εκατ. λόγω πρόβλεψης επί απαίτησης για

παρακρατημένους φόρους (συμπερίληψη ήδη από τα αποτελέσματα

εννεαμήνου 2018), αρνητική επίδραση € 4,6 εκατ. λόγω

απομείωσης αξίας ακινήτου και αρνητική επίδραση € 31,4 εκατ.

από προσαρμογή αναβαλλόμενης φορολογικής απαίτησης (Μορέας)

· Στο

Περιβάλλον: Κέρδη € 5,8 εκατ. από αποζημιώσεις πληρωτέες από

τον ΕΔΣΝΑ αναφορικά με ασυμβασιοποίητες εργασίες

προηγούμενων ετών και κέρδη € 4,2 εκατ. από αντιστροφή

πρόβλεψης (συμπερίληψη αμφότερων ήδη από τα αποτελέσματα

εννεαμήνου 2018)

· Στην Ανάπτυξη

Ακινήτων: Κέρδη € 2,8 εκατ. λόγω αντιστροφής παλαιότερης

απομείωσης αξίας εμπορικού ακινήτου και απομειώσεις

απαιτήσεων ποσού € 0,4 εκατ.

Σχολιάζοντας τα

οικονομικά αποτελέσματα χρήσης 2018, ο Διευθύνων Σύμβουλος

του Ομίλου, κ. Αναστάσιος Καλλιτσάντσης, δήλωσε: "Η

συστηματική προσπάθεια που καταβάλλουμε εδώ και 9 μήνες για

την ανασύσταση της ΕΛΛΑΚΤΩΡ, τη μεγαλύτερη διαφάνεια και την

επιστροφή στην κερδοφορία, έχει ξεκινήσει να αποδίδει

καρπούς. Οι ισχυρές επιδόσεις σε Παραχωρήσεις, Περιβάλλον

και Αιολικά αποδεικνύουν πως η στρατηγική μας απόφαση για

επικέντρωση και επέκταση σε αυτές τις δραστηριότητες ενέχει

θετικές προοπτικές για τον Όμιλο στο μέλλον. Η εστίαση της

Διοίκησης στην Κατασκευή παράγει ενθαρρυντικά αποτελέσματα

τόσο στην Ελλάδα όσο και στο εξωτερικό, όπως διαφαίνεται από

τη σταθεροποίηση των ζημιών στην ΑΚΤΩΡ στα επίπεδα του

εννεαμήνου 2018. Η λειτουργική απόδοση βελτιώνεται κι έχουμε

θέσει τις δικλείδες ασφαλείας που θα επιτρέψουν στον Όμιλο

να αξιοποιήσει μελλοντικές ευκαιρίες για ανάπτυξη και φυσικά

να επιστρέψει στην κερδοφορία. Αναμένουμε πως η συνολική

επίδοση του Ομίλου θα βελτιωθεί περαιτέρω μετά την

ολοκλήρωση της συγχώνευσης με την ΕΛ.ΤΕΧ. ΑΝΕΜΟΣ".

Ο καθαρός εταιρικός δανεισμός του

Ομίλου (εξαιρουμένων εταιρειών με δάνεια χωρίς αναγωγή) στις

31.12.2018 διαμορφώθηκε σε € 584,1 εκατ. έναντι € 514,7

εκατ. στις 31.12.2017.

Ανάσχεση ζημιών

Σε ενοποιημένο επίπεδο

ομίλου υπήρξε ανάσχεση ζημιών για την ΕΛΛΑΚΤΩΡ το 2018,

καθώς οι ζημιές περιορίστηκαν σε 95,6 εκατ. ευρώ για το

σύνολο του έτους, από 103 εκατ. ευρώ στο εννεάμηνο, ως

αποτέλεσμα των αυξημένων μέτρων παρακολούθησης και ελέγχου

κυρίως της Κατασκευής σε επίπεδο ρευστότητας, κόστους και

ρίσκου.

Είναι χαρακτηριστικό

ότι για την ΑΚΤΩΡ οι ζημιές παρέμειναν στα ίδια επίπεδα με

το εννεάμηνο του 2018, χωρίς να σχηματιστούν νέες προβλέψεις.

Αναμενόμενα τα ζημιογόνα αποτελέσματα για το σύνολο του

2018, καθώς στο εννεάμηνο του έτους η νέα Διοίκηση

Καλλιτσάντση, όπως αναφέρουν κύκλοι της εταιρείας, είχε

συνειδητά επιλέξει να σχηματίσει μία σειρά από προβλέψεις με

αρνητική επίδραση, στο πλαίσιο της πλήρους χαρτογράφησης των

δραστηριοτήτων του ομίλου, της αναγνώρισης των ζημιογόνων

έργων και της "κάθαρσης" του ισολογισμού.

Η μείωση του κύκλου

εργασιών της Κατασκευής το 2018 στα 1,4 δισ. ευρώ από 1,5

δισ. ευρώ το 2017 αλλά και του ανεκτέλεστου της ΑΚΤΩΡ από 2

δισ. ευρώ το 2017 σε 1,84 δισ. ευρώ σήμερα, καταδεικνύει την απουσία

νέων έργων κυρίως στην Ελλάδα καθώς και τις επιπτώσεις από

την καθυστέρηση στη δημοπράτηση και στην ολοκλήρωση των

διαγωνιστικών διαδικασιών μεγάλων έργων όπως η Γραμμή 4 του

Μετρό, ο Βόρειος Οδικός Άξονας της Κρήτης, Υποθαλάσσια της

Σαλαμίνας, τα Δορυφορικά Διόδια κ.α.

Πώς διαμορφώνεται ο

κάθε κλάδος δραστηριότητας

Κλάδος Κατασκευής

Ο κλάδος της Κατασκευής

παρουσίασε κατά τη χρήση 2018 έσοδα € 1.463,1 εκατ., έναντι

εσόδων 1.509,5 εκατ. το 2017. Τα αποτελέσματα εκμετάλλευσης

της Κατασκευής ήταν ζημιές € 109,5 εκατ. έναντι κερδών € 5,1

εκατ. το 2017. Σε επίπεδο αποτελεσμάτων προ φόρων για τη

χρήση 2018, προέκυψαν ζημιές € 126,8 εκατ. έναντι ζημιών €

6,4 εκατ. το 2017, ενώ μετά από φόρους ο κλάδος κατασκευής

είχε ζημιές € 132,4 εκατ. έναντι ζημιών € 24,3 εκατ. το

2017.

Η μείωση του κύκλου

εργασιών αντικατοπτρίζει τα περιορισμένα νέα έργα κυρίως

στην Ελλάδα, καθώς και τις καθυστερήσεις στη δημοπράτηση κι

ολοκλήρωση διαγωνισμών μεγάλων έργων όπως η Γραμμή 4 του

Μετρό της Αθήνας και ο Βόρειος Οδικός Άξονας της Κρήτης.

Κατά το 2018, η ΑΚΤΩΡ

εστίασε στην υλοποίηση και ολοκλήρωση σημαντικών έργων όπως

η Χρυσή Γραμμή του Μετρό (κράτος του Κατάρ), ο αγωγός

φυσικού αερίου TAP, το Μετρό Θεσσαλονίκης (βασική γραμμή και

επέκταση προς Καλαμαριά), η Ανάπλαση του Φαληρικού Όρμου, η

ανακατασκευή του ξενοδοχειακού συγκροτήματος Αστήρ Παλλάς

στη Βουλιαγμένη, το σιδηροδρομικό έργο Gurasada - Ilteu 2c (Ρουμανία)

και στην κατασκευή διάφορων οδικών έργων στα Βαλκάνια.

Επιπλέον, ο κλάδος Φωτοβολταϊκών της ΑΚΤΩΡ κατασκεύασε έργα

συνολικής εγκατεστημένης ισχύος άνω των 700 MWp στην Ελλάδα

και το εξωτερικό (κυρίως Ευρώπη, Λατινική Αμερική και

Αυστραλία).

Το ανεκτέλεστο υπόλοιπο

της ΑΚΤΩΡ ανήλθε την 31.12.2018 σε € 1,35 δισ. με συμβάσεις

για επιπρόσθετα έργα συνολικού ύψους € 494,7 εκατ. (εκ των

οποίων συμβάσεις ύψους € 100,9 εκατ. υπογράφηκαν µετά την

31.12.2018) να εκκρεμούν, διαμορφώνοντας το συνολικό

ανεκτέλεστο υπόλοιπο της Κατασκευής σε € 1,84 δισ.

Κλάδος Παραχωρήσεων

Για τη χρήση 2018 τα

έσοδα του κλάδου των Παραχωρήσεων ήταν € 240,6 εκατ. έναντι

€ 222,9 εκατ. το 2017, παρουσιάζοντας αύξηση 7,9%, ως

αποτέλεσμα της συνεχιζόμενης αύξησης της κίνησης στις ώριμες

παραχωρήσεις (η κίνηση αυξήθηκε κατά 4,0% στην Αττική Οδό)

όπως επίσης και του διπλασιασμού των εσόδων στις Αττικές

Διαδρομές από το έργο της Εγνατίας Οδού.

Τα αποτελέσματα

εκμετάλλευσης εμφανίζονται αυξημένα κατά 2,5%, φτάνοντας τα

€ 106,3 εκατ. έναντι € 103,7 εκατ. το 2017. Τα κέρδη προ

φόρων ανήλθαν σε € 80,9 εκατ. έναντι € 79,1 εκατ., αυξημένα

κατά 2,3% και τα καθαρά κέρδη μετά τους φόρους μειώθηκαν σε

€ 26,1 εκατ. έναντι € 54,8 εκατ. το 2017, λόγω αρνητικής

επίδρασης από προσαρμογή αναβαλλόμενης φορολογικής απαίτησης

€ 31,4 εκατ. Κατά το 2018, η ΑΚΤΩΡ ΠΑΡΑΧΩΡΗΣΕΙΣ απέκτησε

επιπλέον 2,22% των μετοχών στον ΑΥΤΟΚΙΝΗΤΟΔΡΟΜΟ ΑΙΓΑΙΟΥ (συνολικό

ποσοστό σήμερα 22,22%) κι επιπλέον 6,5% των μετοχών στην

ΑΤΤΙΚΗ ΟΔΟ (συνολικό ποσοστό σήμερα 65,75%), επιβεβαιώνοντας

την ηγετική θέση της στον κλάδο των παραχωρήσεων.

Σε σχέση με νέα έργα, η

ΑΚΤΩΡ ΠΑΡΑΧΩΡΗΣΕΙΣ εστιάζει στην Εγνατία Οδό και τους τρεις

κάθετους άξονές της, στην Υποθαλάσσια Ζεύξη της Σαλαμίνας

και στο Βόρειο Οδικό Άξονα της Κρήτης. Αξίζει να σημειωθεί

ότι ανακηρύχτηκε "Προτιμητέος Επενδυτής" στο διαγωνισμό για

την ανάθεση σύμβασης παραχώρησης του δικαιώματος χρήσης,

λειτουργίας, διαχείρισης και εκμετάλλευσης της Μαρίνας

Αλίμου για περίοδο 40 ετών, που πραγματοποίησε το Ταμείο

Αξιοποίησης Ιδιωτικής Περιουσίας του Δημοσίου (τίμημα

€57,5εκ).

Επιπλέον, παρακολουθεί

στενά τις εξελίξεις σχετικά με την επέκταση υφιστάμενων

συμβάσεων έργων παραχώρησης (Αττική Οδός, Μορέας και Ολυμπία

Οδός), ενώ σημαντικές επενδυτικές ευκαιρίες ενδέχεται να

εμφανιστούν στη δευτερεύουσα αγορά υφιστάμενων έργων

παραχώρησης.

Κλάδος Περιβάλλοντος

Ο κύκλος εργασιών του

τομέα Περιβάλλοντος για το 2018 ανήλθε σε € 86,3 εκατ.,

έναντι € 76,5 εκατ. το 2017, αυξημένος κατά 12,8%, εν μέρει

λόγω αποζημιώσεων πληρωτέων από τον ΕΔΣΝΑ αναφορικά με

ασυμβασιοποίητες εργασίες προηγούμενων ετών ύψους € 5,8 εκατ.

Τα αποτελέσματα εκμετάλλευσης ανήλθαν σε κέρδη € 20,0 εκατ.

έναντι ζημιών € 0,6 εκατ. κατά το 2017, και περιλαμβάνουν

κέρδος ποσού € 4,2 εκατ. από την αντιστροφή παλαιότερης

πρόβλεψης λόγω διακανονισμού. Τα αποτελέσματα προ φόρων

ανήλθαν σε κέρδη € 21,2 εκατ. έναντι ζημιών € 0,8 εκατ. κατά

το 2017, ενώ τα αποτελέσματα μετά από φόρους ήταν κέρδη €

15,2 εκατ. έναντι ζημιών € 4,5 εκατ. το 2017.

Κλάδος Αιολικών

Ο κύκλος εργασιών του

κλάδου των Αιολικών κατά το 2018 ανήλθε σε € 60,2 έναντι €

49,7 εκατ. το 2017, παρουσιάζοντας αύξηση 21,2%, ως

αποτέλεσμα ευνοϊκών ανεμολογικών δεδομένων και αυξημένης

εγκατεστημένης ισχύος από 260,3 MW στις 31.12.2017 σε 289,1

MW στις 31.12.2018. Επιπλέον, στα τέλη του 2018 είχε ήδη

ολοκληρωθεί η κατασκευή ενός ακόμη αιολικού πάρκου,

αυξάνοντας το σύνολο της εγκατεστημένης ισχύος στα 295,5 MW.

Τα αποτελέσματα εκμετάλλευσης ανήλθαν σε κέρδη € 28,6 εκατ.

έναντι € 21,9 εκατ. το 2017, αυξημένα κατά 30,5%. Τα κέρδη

προ φόρων ανήλθαν € 17,5 εκατ. έναντι € 12,6 εκατ. το 2017,

αυξημένα κατά 38,9% και τα κέρδη μετά από φόρους ανήλθαν σε

€ 15,1 εκατ. έναντι € 9,6 εκατ. το 2017, αυξημένα επίσης

κατά 57,3%. Ο κλάδος των Αιολικών συνέχισε να παρουσιάζει

ισχυρή ανάπτυξη, αντικατοπτρίζοντας τη θετική επίδραση του

επενδεδυμένου κεφαλαίου, σε πλήρη ευθυγράμμιση με το

επενδυτικό πλάνο της ΕΛ.ΤΕΧ. ΑΝΕΜΟΣ. Πέντε νέα έργα

συνολικής εγκατεστημένος ισχύος 195,6 MW βρίσκονται σήμερα

υπό κατασκευή, με στόχο να έχουν όλα τεθεί σε λειτουργία

μέχρι το τέλος του 2019, ενώ έργα 86 MW είναι έτοιμα προς

κατασκευή και 377 MW έργων ΑΠΕ (κυρίως Αιολικά Πάρκα)

βρίσκονται σε διάφορα στάδια της αδειοδοτικής διαδικασίας.

Υπενθυμίζεται πως

βρίσκεται σε εξέλιξη διαδικασία συγχώνευσης δι’ απορροφήσεως

της ΕΛ.ΤΕΧ. ΑΝΕΜΟΣ από την ΕΛΛΑΚΤΩΡ, η ολοκλήρωση της οποίας

τελεί υπό την αίρεση της λήψης των εγκρίσεων που απαιτούνται

κατά νόμο από τις Γενικές Συνελεύσεις των μετόχων εκάστης εκ

των συγχωνευόμενων εταιρειών και τις αρμόδιες αρχές, καθώς

και την πλήρωση των ουσιαστικών και τυπικών προϋποθέσεων που

προβλέπονται στις συμβατικές και λοιπές έννομες σχέσεις των

συγχωνευόμενων εταιρειών ή απορρέουν από αυτές.

Κλάδος Ανάπτυξης

Ακινήτων

O κλάδος Ανάπτυξης

Ακινήτων είχε για το 2018 έσοδα € 6,9 εκατ., έναντι € 6,8

εκατ. το 2017. Το αποτέλεσμα εκμετάλλευσης ανήλθε σε κέρδη €

3,6 εκατ. (ποσό που περιλαμβάνει αναστροφή απομείωσης της

αξίας επενδυτικού ακινήτου ποσού € 2,8 εκατ. και απομειώσεις

απαιτήσεων ποσού € 0,4 εκατ.), έναντι ζημιών 1,3 € εκατ. το

2017. Τα αποτελέσματα μετά από φόρους ανήλθαν σε κέρδη €

1,4 εκατ. περίπου, έναντι ζημιών € 3,6 εκατ. το 2017.

Κατά τη διάρκεια του

2018, ξεκίνησε η Β’ Φάση Ανάπτυξης (επιπλέον 15.200 τ.μ.

περίπου) του Εμπορικού Πάρκου "Smart Park" στα Σπάτα Αττικής,

ενώ έχουν ήδη υπογραφεί συμβάσεις μίσθωσης για σχεδόν το 60%

της υπό κατασκευή επιφάνειας. Ο υπάρχων εμπορικός χώρος

παρουσιάζει 100% πληρότητα, ενώ ο δείκτης επισκεψιμότητας

του Πάρκου αυξήθηκε κατά 12,4% σε σχέση με τη χρήση του

2017. Η αδειοδοτική διαδικασία για το Cambas Project επίσης

προχωρά και το έργο έχει λάβει το πράσινο φως από το

Κεντρικό Συμβούλιο Πολεοδομικών Θεμάτων και Αμφισβητήσεων (ΚΕΣΥΠΟΘΑ).

Μητρική Εταιρεία

Σε επίπεδο μητρικής

εταιρείας δεν υπήρξαν έσοδα για τη χρήση 2018, ενώ στην

προηγούμενη χρήση 2017 τα έσοδα ήταν € 0,1 εκατ. Τα

αποτελέσματα εκμετάλλευσης (ΕΒΙΤ) διαμορφώθηκαν σε ζημίες €

167,2 εκατ. έναντι ζημιών € 21,8 εκατ., τα προ φόρων σε

ζημίες € 146,1 εκατ. έναντι ζημιών € 25,7 εκατ. και τέλος τα

μετά από φόρους επίσης σε ζημίες € 146,1 εκατ. έναντι ζημιών

€ 25,7 εκατ. τη χρήση 2017. Η μητρική παρουσίασε τις ανωτέρω

ζημίες, για τη χρήση 2018, λόγω απομείωσης συμμετοχής της σε

θυγατρικές εταιρείες.

-

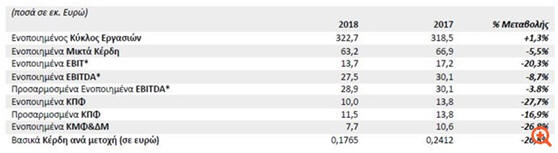

Πλαστικά Θράκης: Αύξηση του κύκλου εργασιών …. Μείωση του

EBITDA το 2018

Όπως ανακοίνωσε

η εταιρεία στο χρηματιστήριο, αύξηση 1,3% σημείωσε το 2018 ο

ενοποιημένος Κύκλος Εργασιών του ομίλου Πλαστικά Θράκης και

ανήλθε σε 322.7 εκατ. ευρώ, έναντι 318.5 εκατ. ευρώ το 2017,

όπως ανακοίνωσε σήμερα η εισηγμένη.

Παράλληλα, τα

ενοποιημένα EBITDA για τη χρήση του 2018 ανήλθαν σε 27.5

εκατ. ευρώ σε σχέση με 30.1 εκατ. ευρώ το 2017 μειωμένα κατά

8.7%.

Όπως σημειώνει

η εισηγμένη σε σχετική ανακοίνωση, τα βασικά χαρακτηριστικά

της χρήσης του 2018 συνοψίζονται ως εξής:

▪ Ο όγκος

πωλήσεων του Ομίλου παρέμεινε στα ίδια επίπεδα με το 2017

και ανήλθε σε 121.9 χιλ. τόνους. Ειδικότερα ο όγκος πωλήσεων

στον κλάδο των Τεχνικών Υφασμάτων ανήλθε στη χρήση 2018 σε

93.5 χιλ. τόνους έναντι 96.3 χιλ. τόνων το 2017 (-2,9%) και

στον κλάδο της Συσκευασίας σε 34.5 χιλ. τόνους το 2018

έναντι 30.7 χιλ. τόνων το 2017 (+12,4%). Η μείωση στους

όγκους του κλάδου των Τεχνικών Υφασμάτων οφείλεται κυρίως

στην αναδιοργάνωση της θυγατρικής Thrace Nonwovens &

Geosynthetics που σκοπό είχε τη βελτιστοποίηση των

παραγωγικών διαδικασιών και την έξοδο της εταιρείας από

ζημιογόνες αγορές.

▪ Ο ενοποιημένος Κύκλος

Εργασιών για τη χρήση του 2018 ανήλθε σε 322.7 εκ. Ευρώ

έναντι 318.5 εκ. Ευρώ το 2017 (+1.3%).

Η αύξηση οφείλεται στον

κλάδο της Συσκευασίας ο οποίος παρουσίασε αύξηση 9.5%, ενώ ο

κλάδος των Τεχνικών Υφασμάτων παρουσίασε μείωση της τάξης

του 1.5% για τους λόγους που αναφέρθηκαν παραπάνω.

▪ Τα ενοποιημένα Μικρά Κέρδη παρουσίασαν μείωση της τάξης

του 5.5% και ανήλθαν σε 63.2 εκ Ευρώ σε σχέση με 66.9 εκ.

Ευρώ το 2017. Η μείωση οφείλεται στους εξής λόγους:

- Οι τιμές των α’ υλών

συνέχισαν την αυξητική τάση. Συγκεκριμένα η τιμή του

πολυπροπυλενίου από τις αρχές του 2017 αυξήθηκε κατά 9.3%

ενώ η μέση ετήσια κυλιόμενη αύξηση ανήλθε σε 6.2%. Παρόλο

που οι θυγατρικές του Ομίλου προέβησαν σε αυξήσεις των τιμών

πώλησης, η χρονική υστέρηση αλλά και η αδυναμία να περάσει

σε κάποιες περιπτώσεις το σύνολο της αύξησης, είχαν αρνητικό

αντίκτυπο στα ενοποιημένα Μικτά Κέρδη.

- Η θυγατρική της

Σκωτίας έχει επηρεαστεί από το BREXIT καθώς η ισοτιμία Ευρώ/Στερλίνας

έχει οδηγήσει σε σημαντική επιπλέον αύξηση της τιμής των

πρώτων υλών, την οποία δεν ήταν δυνατόν να μετακυλήσει στις

τιμές πώλησης. Επίσης η αβεβαιότητα που υπάρχει στην αγορά

λόγω του BREXIT έχει ως αποτέλεσμα την μείωση της ζήτησης

για κάποια προϊόντα και την αύξηση του ανταγωνισμού στην

αγορά του Ην.Βασιλείου.

- Σημαντική αύξηση στο

κόστος ενέργειας σε αρκετές θυγατρικές του Ομίλου και κυρίως

στις θυγατρικές της Σκωτίας και της Βουλγαρίας.

- Αυξημένα κόστη

παραγωγής στις θυγατρικές της Σκωτίας και της Αμερικής καθώς

στη διάρκεια του έτους υλοποιήθηκαν οι νέες επενδύσεις που

θα έχουν σαν αποτέλεσμα την αύξηση της παραγωγικής

δυναμικότητας και την μείωση του κόστους παραγωγής στις εν

λόγω εταιρείες.

▪ Τα ενοποιημένα EBITDA

για τη χρήση του 2018 ανήλθαν σε 27.5 εκ Ευρώ σε σχέση με

30.1 εκ. Ευρώ το 2017 μειωμένα κατά 8.7%. Εκτός των λόγων

που αναφέρθηκαν παραπάνω τα ενοποιημένα EBITDA επηρεάστηκαν

και από μη επαναλαμβανόμενα έξοδα τα οποία προέκυψαν εντός

της χρήσεως του 2018 και δεν αφορούν στη συνήθη

δραστηριότητα του Ομίλου συνολικού ύψους 1,5 εκ. Ευρώ.

Ειδικότερα τα μη επαναλαμβανόμενα έξοδα της χρήσεως 2018

αναλύονται ως εξής:

α) Ποσό ύψους 686 χιλ. Ευρώ αφορά σε έκτακτο έξοδο που

σχετίζεται με απόφαση του Ανώτατου Δικαστηρίου του Ην.

Βασιλείου και το οποίο τα συνταξιοδοτικά προγράμματα με

Εγγυημένες Ελάχιστες Συντάξεις (ΕΕΣ) πρέπει να

εξισορροπηθούν για τις διάφορες επιπτώσεις αυτών των ΕΕΣ

μεταξύ ανδρών και γυναικών.

β) Ποσό ύψους € 800 χιλ.

το οποίο αφορά στην εσωτερική αναδιοργάνωση των εταιρειών

Thrace Nonwovens & Geosynthetics A.B.E.E. και ΕΛ.ΒΙΣ. Α.Ε.

▪ Τα προσαρμοσμένα

ενοποιημένα EBITDA για τη χρήση του 2018 ανήλθαν σε 29 εκ.

Ευρώ μειωμένα κατά 3.8% σε σχέση με το 2017.

Ειδικότερα τα βασικά

μεγέθη του Ομίλου για το σύνολο της τρέχουσας χρήσεως σε

σχέση με τη χρήση 2017 διαμορφώθηκαν ως εξής:

Το σύνολο των Ιδίων

Κεφαλαίων στις 31.12.2018 ανήλθε σε 141,6 εκ. ευρώ σε σχέση

με 137,5 εκ. στις 31.12.2017 και ο Καθαρός Τραπεζικός

Δανεισμός σε 78,3 εκ. σε σχέση με 57,8 εκ. ευρώ στις

31.12.2017. Ο δείκτης Καθαρός Τραπεζικός Δανεισμός/ Ίδια

Κεφάλαια διαμορφώθηκε σε 0,55 σε σχέση με 0,42 στις

31.12.2017.

Προοπτικές και προβλεπόμενη πορεία της χρήσεως 2019

Η αβεβαιότητα που

υφίσταται στο ευρύτερο μακροοικονομικό και χρηματοοικονομικό

πλαίσιο και το ευμετάβλητο επιχειρηματικό περιβάλλον κυρίως

στην Ευρώπη, καθώς επίσης και οι επιπτώσεις από το

ενδεχόμενο αποχώρησης του Ην.Βασιλείου από την Ε.Ε.,

συνιστούν παράγοντες κινδύνου, οι οποίοι δεν επιτρέπουν

ασφαλείς εκτιμήσεις και τους οποίους ο Όμιλος αξιολογεί

διαρκώς. Ειδικά σε σχέση με το BREXIT στην παρούσα φάση δεν

μπορεί να εκτιμηθεί με σαφήνεια η επίδραση που θα είχε στις

χρηματοοικονομικές καταστάσεις του Ομίλου. Σε κάθε περίπτωση

η Διοίκηση αξιολογεί σε διαρκή βάση τα δεδομένα προκειμένου

να εξασφαλίζει τα μέτρα και τις ενέργειες που θα πρέπει να

ληφθούν προκειμένου να ελαχιστοποιηθούν οι αρνητικές

επιπτώσεις στη δραστηριότητα του Ομίλου, συνεπεία του

συγκεκριμένου γεγονότος.

Η διατήρηση της υγιούς

κεφαλαιακής διάρθρωσης του Ομίλου, παρά το εκτεταμένο

επενδυτικό πρόγραμμα της τελευταίας τετραετίας, σε συνδυασμό

με τις υγιείς λειτουργικές και οργανωτικές δομές τις οποίες

διαθέτει προσδίδουν στη Διοίκηση του Ομίλου τη δυνατότητα να

συνεχίζει την επιδίωξη των στρατηγικών της στόχων. Για τη

χρήση του 2019, η Διοίκηση του Ομίλου εκτιμά ότι θα

συνεχιστεί η ανάπτυξη με αύξηση του όγκου πωλήσεων και του

κύκλου εργασιών ενώ η κερδοφορία του Ομίλου αναμένεται να

είναι ελαφρώς βελτιωμένη σε σχέση με το 2018. Ωστόσο, οι

παραπάνω εκτιμήσεις ενδέχεται να επηρεαστούν από κάποιο

σημαντικό διεθνές γεγονός.

16/04/19

Η JP Morgan & Οι εκτιμήσεις για

Eurobank,

Grivalia και αλλαγές στους δείκτες…

Όπως εκτιμά η

JP Morgan, αλλαγές αναμένονται

στους δείκτες της Morgan Stanley (MSCI),

οι οποίες θα επηρεάσουν τις μετοχές της

Eurobank και της Grivalia.

Όπως σχολιάζει η JP Morgan,

η Morgan

Stanley

(MSCI)

αναμένεται να αναβαθμίσει τη Eurobank, τοποθετώντας τη

μετοχή στον δείκτη MSCI Emerging Markets και διαγράφοντας

παράλληλα από τον

MSCI EM Small Cap.

Παρά

Όπως αναφέρει η

JP Morgan,

και ο FTSE αναμένεται να διαγράψει την Grivalia από τον

δείκτη EM Small Index, αυξάνοντας τη στάθμιση της Eurobank

στον δείκτη EM Standard, με την καθαρή επίπτωση ωστόσο να

είναι οριακή.

Τώρα όσον αφορά το μέτωπο των εισροών – εκροών, για την

Eurobank υπάρχει εκτίμηση για καθαρές εισροές ύψους περίπου

164εκ δολαρίων, με εισροές 184εκ δολάρια από την είσοδο της

μετοχής στον MSCI Emerging Markets, 22εκ δολάρια από την

αύξηση της στάθμισης στον FTSE EM και παράλληλα εκροές 43εκ

δολαρίων από τη διαγραφή της από τον MSCI EM Small Cap.

Τέλος, όσον αφορά την Grivalia, ο οίκος αναμένει συνολικές

εκροές 28εκ ευρώ, 21εκ από τη διαγραφή της μετοχής από τον

FTSE EM Small Cap και 7εκ από τη διαγραφή από τον MSCI EM

Small Cap.

Οδικό έργο προϋπολογισμού 180 εκατ. ευρώ υπέγραψε η ΑΚΤΩΡ

στη Ρουμανία

Στην

υπογραφή σύμβασης για την κατασκευή οδικού έργου

προϋπολογισμού 180 εκατ. ευρώ προχώρησε η ΑΚΤΩΡ στη Ρουμανία,

ως επικεφαλής (leader) κοινοπραξίας. Η σχετική σύμβαση

υπεγράφη την Κυριακή, 14 Απριλίου, στο Βουκουρέστι, μεταξύ

του Διευθύνοντος Συμβούλου της ΑΚΤΩΡ, Αλέξανδρου Εξάρχου,

και του Γενικού Διευθυντή της Εθνικής Εταιρείας

Αυτοκινητοδρόμων και Εθνικών Οδών της Ρουμανίας, Narcis

Neaga (CNAIR), σε τελετή που πραγματοποιήθηκε παρουσία της

πρωθυπουργού της Ρουμανίας, Viorica D?ncil?, και του

Ρουμάνου Υπουργού Μεταφορών, R?zvan Cuc.

Το έργο

αφορά στη μελέτη και την κατασκευή του τρίτου τμήματος (Lot

3) της Περιφερειακής Οδού του Βουκουρεστίου, συνολικού

μήκους 18 χλμ, το οποίο, βάσει της σύμβασης θα πρέπει να

σχεδιαστεί από την κοινοπραξία εντός δώδεκα μηνών και να

κατασκευαστεί σε διάστημα άλλων τριάντα μηνών.

Σε

συνέχεια της υπογραφής της σύμβασης, ο διευθύνων σύμβουλος

της ΑΚΤΩΡ, Αλέξανδρος Εξάρχου, δήλωσε: «Με το έργο αυτό

εγκαινιάζουμε μία νέα εποχή στη μακρόχρονη παρουσία της

ΑΚΤΩΡ στα Βαλκάνια, ενώ εδραιώνουμε περαιτέρω την παρουσία

μας στη Ρουμανία, όπου απολαμβάνουμε τη σταθερή εμπιστοσύνη

των αναθετουσών αρχών για την υλοποίηση καίριων έργων

υποδομής. Η ΑΚΤΩΡ διαθέτει την εμπειρία, το εξειδικευμένο

ανθρώπινο δυναμικό και την οικονομική ευρωστία για να

ανταπεξέλθει ακόμη και στα πιο απαιτητικά έργα, διατηρώντας

τον πρωταγωνιστικό της ρόλο στην κατασκευή και αναβάθμιση

σημαντικών υποδομών για την ανάπτυξη της Νοτιοανατολικής

Ευρώπης».

Η

θυγατρική του Ομίλου ΕΛΛΑΚΤΩΡ εκτελεί αυτή την περίοδο ακόμη

τέσσερα μεγάλα οδικά και σιδηροδρομικά έργα στη Ρουμανία.

Δύο εξ αυτών, ο αυτοκινητόδρομος “ Baia Mare - Sighetu

Marmatiei” και το τμήμα “ Micasasa-Coslariu” της

σιδηροδρομικής γραμμής “ Brasov - Simeria” βρίσκονται

μάλιστα ένα βήμα από την ολοκλήρωσή τους, ενώ σε εξέλιξη

βρίσκεται η κατασκευή της σιδηροδρομικής γραμμής “ Guarasada

- Ilteu 2C” και ο αυτοκινητόδρομος “ Sebes-Turda”.

Όπως

αναφέρεται στη σχετική ανακοίνωση «στα 17 χρόνια παρουσίας

της στη Ρουμανία, η ΑΚΤΩΡ έχει υλοποιήσει επιτυχώς ακόμα

εννέα σημαντικά έργα υποδομών, με πλέον πρόσφατο το έργο

τμήματος του αυτοκινητοδρόμου Βουκουρέστι - Πλοϊέστι (αυτοκινητόδρομος

A3) που εγκαινιάστηκε τον Δεκέμβριο του 2018. Επιπλέον, η

ΑΚΤΩΡ διεκδικεί άλλα δύο έργα συνολικού προϋπολογισμού 1,3

δισ. ευρώ. Πρόκειται για την αναβάθμιση των τμημάτων “

Brasov - Apata” και “ Cata - Sighisoara” της σιδηροδρομικής

γραμμής “ Brasov - Sighisoara” και τα τμήματα “ Brasov -Apata”

και “ Cata-Sighisoara” της ίδιας γραμμής.Σήμερα το συνολικό

ανεκτέλεστο της ΑΚΤΩΡ ξεπερνά τα 1,8 δισ. ευρώ».

ΕΛΤΟΝ: Αύξηση τζίρου και κερδών το 2018

Σε 132,7

εκατ. ευρώ ανάλθε ο ενοποιημένος κύκλος εργασιών της ΕΛΤΟΝ

ΑΕΒΕ στη χρήση του 2018 έναντι 126,9 εκατ. ευρώ το 2017

σημειώνοντας αύξηση 4,56%. Ο κύκλος εργασιών της μητρικής

διαμορφώθηκε στα 85,68 εκατ. ευρώ από 79,25 εκατ. ευρώ το

2017, σημειώνοντας αύξηση κατά 8,11%.

Το μικτό

περιθώριο κέρδους διατηρήθηκε σε πολύ καλό επίπεδο

παρουσιάζοντας οριακή μείωση τόσο στην εταιρεία όσο και στον

όμιλο ΕΛΤΟΝ καταγράφοντας ποσοστά 15,79% και 15,58%

αντίστοιχα (το 2017 ήταν 16,30% στην εταιρεία και 16,25%

στον όμιλο). Τα ενοποιημένα κέρδη προ φόρων χρηματοδοτικών

και επενδυτικών αποτελεσμάτων και αποσβέσεων (EBITDA)

ανήλθαν στη χρήση του 2018 σε 7,26 εκατ. ευρώ από 6,74 εκατ.

ευρώ της προηγούμενης χρήσης, σημειώνοντας αύξηση 7,72%.

Τα κέρδη της μητρικής προ φόρων χρηματοδοτικών και

επενδυτικών αποτελεσμάτων και αποσβέσεων (EBITDA) ανήλθαν

στη χρήση του 2018 σε 6,01 εκατ. ευρώ από 4,37 εκατ. ευρώ το

2017, σημειώνοντας αύξηση 37,42%.

Τα καθαρά

κέρδη προ φόρων (EBT) της μητρικής στη χρήση του 2018

ανήλθαν σε 4,74 εκατ. ευρώ από 3,01 εκατ. ευρώ το 2017,

σημειώνοντας αύξηση 57,56%. Τα καθαρά κέρδη προ φόρων (EBT)

του Ομίλου στη χρήση του 2018 ανήλθαν σε 5,11 εκατ. ευρώ

παρουσιάζοντας αύξηση κατά 11,32% έναντι των 4,60 εκατ. ευρώ

που ήταν το 2017. Τα καθαρά κέρδη (NIAT) μετά από φόρους της

μητρικής στη χρήση του 2018 ανήλθαν σε 3,28 εκατ. ευρώ από

2,07 εκατ. ευρώ το 2017, σημειώνοντας αύξηση 58,00%. Τα

καθαρά κέρδη μετά από φόρους (NIAT) του ομίλου στη χρήση του

2018 ανήλθαν σε 3,49 εκατ. ευρώ από 3,36 εκατ. ευρώ την

προηγούμενη χρήση, σημειώνοντας αύξηση 4%.

ΕΛΑΣΤΡΟΝ ΑΕΒΕ: Αύξηση τζίρου 20% το 2018

Αύξηση

κατά 20% κατέγραψε ο κύκλος εργασιών του ομίλου «ΕΛΑΣΤΡΟΝ

ΑΕΒΕ Χαλυβουργικά Προϊόντα», το 2018, ο οποίος ανήλθε στα

108,5 εκατ. ευρώ από 90,4 εκατ. ευρώ πέρυσι. Το μικτό κέρδος

διαμορφώθηκε στα 11,5 εκατ. ευρώ ή 10,6% επί των πωλήσεων

έναντι 13,3 εκατ. ευρώ ή 14,7% επί των πωλήσεων το 2017.

Τα

αποτελέσματα πριν από φόρους και τόκους (ΕΒΙΤ) ανήλθαν σε

1,6 εκατ. ευρώ έναντι 6,9 εκατ. ευρώ πέρυσι, ενώ τα

αποτελέσματα προ φόρων, χρηματοοικονομικών, επενδυτικών

αποτελεσμάτων και αποσβέσεων, (EBITDA) διαμορφώθηκαν στα 3,6

εκατ. ευρώ έναντι 9,4 εκατ. ευρώ, το 2017. Τέλος, τα

αποτελέσματα πριν από φόρους διαμορφώθηκαν αρνητικά σε 1,1

εκατ. ευρώ έναντι κερδών 3,1 εκατ. ευρώ πέρυσι. Σημειώνεται

ότι στα αποτελέσματα της χρήσης του 2017 είχαν συμπεριληφθεί

έκτακτα κέρδη, ύψους 2,7 εκατ. ευρώ.

Σε επίπεδο

μητρικής εταιρείας, ο κύκλος εργασιών σημείωσε άνοδο 20% και

διαμορφώθηκε στα 107,2 εκατ. ευρώ έναντι 89,1 εκατ. ευρώ

πέρυσι, ενώ το μικτό κέρδος ανήλθε στα 10,7 εκατ. ευρώ ή

10,0% επί των πωλήσεων έναντι ευρώ 12,4 εκατ. ευρώ ή 13,9%

επί των πωλήσεων το 2017. Τα αποτελέσματα προ φόρων,

χρηματοοικονομικών, επενδυτικών αποτελεσμάτων και αποσβέσεων,

(EBITDA) ανήλθαν σε 1,8 εκατ. ευρώ έναντι 5,2 εκατ. ευρώ,

ενώ τα αποτελέσματα πριν από φόρους διαμορφώθηκαν αρνητικά

σε 2,8 εκατ. ευρώ έναντι κερδών 0,7 εκατ. ευρώ πέρυσι.

Σημειώνεται ότι τα αποτελέσματα της χρήσης επιβαρύνθηκαν με

πρόβλεψη απομείωσης συμμετοχής, ύψους 1,3 εκατ. ευρώ, έναντι

πρόβλεψης 0,7 εκατ. ευρώ πέρυσι.

15/04/19

ΙΝΤΕΡΚΟ: Σημαντική αύξηση καθαρών κερδών το 2018 ….

Η

Intercontinental International

Α.Ε.Ε.Α.Π. (ο «Όμιλος») ανακοινώνει ότι σε σχέση με το

προηγούμενο έτος, τα λειτουργικά κέρδη κατέγραψαν άνοδο 70%

και τα καθαρά κέρδη μετά φόρων κατά 229,7%.

Την 31.12.2018

στον Όμιλο ανήκαν συνολικά 36 ακίνητα - κυρίως καταστήματα

και γραφεία - επιφάνειας 45.118τμ, έναντι 30 ακινήτων

37.470τμ την 31.12.2017 (αύξηση 20,4% στα τμ).

Η πορεία των

βασικών οικονομικών μεγεθών κατά τη χρήση, σε σχέση με την

περυσινή, ήταν η ακόλουθη:

1. Τα έσοδα από

μισθώματα ανήλθαν σε €7.972 χιλ. έναντι €5.915 χιλ. (αύξηση

34,77%).

2. Τα κέρδη από

αναπροσαρμογή των επενδύσεων σε ακίνητα σε εύλογη αξία

ανήλθαν σε €3.711,8 χιλ. έναντι €1.101,5 χιλ. το αντίστοιχο

περσινό διάστημα (αύξηση 236,9%).

3. Τα

λειτουργικά κέρδη ανήλθαν σε €10.108 χιλ. έναντι €5.951 χιλ.

του αντίστοιχου περσινού διαστήματος (αύξηση 70%).

4. Τα κέρδη προ

φόρων ανήλθαν σε €9.777 χιλ., μαζί με τις αρνητικές

συναλλαγματικές διαφορές €60,74 χιλ. και την αφαίρεση των

καθαρών χρηματοοικονομικών εξόδων €270,6 χιλ. (2017:

€3.468,5 χιλ. μαζί με τις αρνητικές συναλλαγματικές €2.192,1

χιλ. και την αφαίρεση των καθαρών χρηματοοικονομικών εξόδων

€290,15 χιλ., αύξηση 181,9%).

5. Τα καθαρά

κέρδη μετά φόρων ανήλθαν σε €9.040 χιλ. έναντι €2.742 χιλ.

του αντίστοιχου περσινού διαστήματος (αύξηση 229,7%).

Βασικοί

Δείκτες • Δανειακές Υποχρεώσεις προς Σύνολο του Ενεργητικού:

27,25% (2017: 29,58%) • Προσαρμοσμένο

EBITDA: €6.507.825 (2017: €4.870.126) • Εσωτερική

Λογιστική αξία της μετοχής (NAV p.s.):

€6,97 (2017: €6,42) • Κέρδη ανά μετοχή: €0,86 (2017: €0,26)

Euromedica & Οι εξελίξεις μετά την

υπαγωγή της Axon σε καθεστώς

ειδικής διαχείρισης…

Ραγδαίες εξελίξεις για το τι μέλλει γενέσθαι στη Euromedica,

αναμένονται άμεσα μετά την η απόφαση του Μονομελούς

Πρωτοδικείου Αθηνών με την οποία γίνεται αποδεκτό το αίτημα

της Τράπεζας Πειραιώς ΠΕΙΡ για υπαγωγή της Axon Συμμετοχών

ΑΧΟΝ σε καθεστώς ειδικής διαχείρισης. Η απόφαση εκδόθηκε

σήμερα, μετά από αναμονή σχεδόν ενός έτους και διορίζει

ειδικό διαχειριστή για την Αxon Συμμετoχών, η οποία κατέχει

ποσοστό της τάξης του 47,6% στη Euromedica.

Όπως σχολιάζει και η Ναυτεμπορική, ο διαχειριστής θα πρέπει

άμεσα να προχωρήσει σε απογραφή των περιουσιακών στοιχείων

της εταιρείας και εν συνεχεία να προβεί στη ρευστοποίησή

τους. Το ενδιαφέρον επικεντρώνεται στο ποσοστό που κατέχει η

Axon στη Euromedica και που αποτελεί το βασικό περιουσιακό

στοιχείο της συμμετοχών, καθώς η εκποίησή του θα οδηγήσει σε

αλλαγή ελέγχου του ομίλου παροχής υπηρεσιών υγείας.

Σημειώνεται ότι η Farallon έχει αγοράσει από εγχώριες και

ξένες τράπεζες δάνεια της Euromedica της τάξης των 200 εκατ.

ευρώ (σε ονομαστική αξία) ενώ κατέχει ήδη το 17,5% της

εταιρείας.

Σύμφωνα με το αίτημα που είχε καταθέσει η τράπεζα, η Αxοn

Holdings πληροί -και- τα δύο βασικά κριτήρια που θέτει ο

νόμος, για να υπαχθεί μια εταιρεία σε καθεστώς ειδικής

διαχείρισης:

Πρώτον, εμφάνισε αρνητικά ίδια κεφάλαια επί δύο συνεχόμενες

χρήσεις (22,5 εκατ. ευρώ το 2014 και 31,2 εκατ. ευρώ το

2015) και ως εκ τούτου συντρέχει λόγος λύσης της, με βάση το

άρθρο 48 του νόμου 2190/1920.

Δεύτερον, βρίσκεται σε γενική και μόνιμη αδυναμία εκπλήρωσης

ληξιπρόθεσμων υποχρεώσεων. Δηλαδή, σε παύση πληρωμών.

Οι συνολικές οφειλές της Αxοn Holdings υπερβαίνουν τα 68

εκατ. ευρώ και τυχόν μερικές μικρές πληρωμές προς πιστωτές ή

εξυπηρέτηση λειτουργικών αναγκών (π.χ. πληρωμή λογαριασμών

ΔΕΚΟ) δεν ανατρέπουν, σύμφωνα με την αίτηση, την κατάσταση

παύσης πληρωμών.

AS Company: Αύξηση πωλήσεων το 2018 … Στα 0.07 ευρώ η

επιστροφή κεφαλαίου

Σε 27,016

εκατ. ευρώ ανήλθαν το 2018 οι πωλήσεις του Ομίλου AS Company

έναντι 25,954 εκατ. ευρώ το 2017, σημειώνοντας αύξηση 4,1%.

Τα κέρδη

προ φόρων ανήλθαν σε 4,493 εκατ. ευρώ το 2018, έναντι 4,244

εκατ. ευρώ το 2017.

Η αύξηση

του μικτού κέρδους κατά 47,4%, σε συνδυασμό προς την

αποτελεσματική διαχείριση του κόστους πωληθέντων και των

χρηματοοικονομικών εξόδων, οδήγησαν σε περαιτέρω αύξηση των

κερδών προ φόρων κατά 5,9% και των κερδών προ φόρων, τόκων,

επενδυτικών αποτελεσμάτων και αποσβέσεων (EBITDA) κατά 5,4%,

σε σύγκριση με την προηγούμενη χρήση, σύμφωνα με σχετική

ανακοίνωση.

Ο όμιλος

αποπλήρωσε το μεγαλύτερο μέρος του δανεισμού του, ο οποίος

κατά το κλείσιμο της χρήσης 2018 διαμορφώθηκε σε 0,097 εκατ.

ευρώ έναντι 2,021 εκατ. ευρώ της προηγούμενης χρήσης.

Το 2018 η

εταιρεία προέβη σε επιστροφή μετοχικού κεφαλαίου με μείωση

της ονομαστικής αξίας της μετοχής κατά 0,05 ευρώ ανά μετοχή,

συνολικού ύψους 656.301 ευρώ.

Επίσης, οι

ταμειακές ροές από λειτουργικές δραστηριότητες σε επίπεδο

ομίλου ανήλθαν το 2018 σε 5,106 εκατ. ευρώ έναντι 4,676 εκατ.

ευρώ της προηγούμενης χρήσης, σημειώνοντας αύξηση 9,2%, ενώ

τα αντίστοιχα μεγέθη στη μητρική σε ανήλθαν σε 5,215 εκατ.

ευρώ το 2018, έναντι 4,292 εκατ. ευρώ της προηγούμενης

χρήσης, σημειώνοντας αύξηση 21,5%.

Το σύνολο

των ταμειακών διαθεσίμων και επενδύσεων, σε ενοποιημένο

επίπεδο ανήλθε σε 13,728 εκατ. ευρώ έναντι 11,281 εκατ. ευρώ,

της προηγούμενης χρήσης.

Το

Διοικητικό Συμβούλιο της εταιρείας, θα προτείνει προς την

ετήσια τακτική γενική συνέλευση των μετόχων την επιστροφή

μετοχικού κεφαλαίου με τη μείωση της ονομαστικής αξίας της

μετοχής κατά 0,07 ευρώ ανά μετοχή, ήτοι συνολικό ποσό

μείωσης του μετοχικού κεφαλαίου 918.821,40 ευρώ.

H Follie Follie βάζει πωλητήριο στο Μινιόν

Το μεγάλης

αξίας ακίνητο της εταιρείας Follie Follie, το Μινιόν, που

έχει αξία που εκτιμάται ότι αγγίζει τα 25 εκατομμύρια ευρώ,

μπαίνει προς πώληση. Πρόκειται για ένα κτίριο -το πρώτο στη

χώρα με προδιαγραφές πολυκαταστήματος- έκτασης 20.000

τετραγωνικών μέτρων, στην καρδιά της Αθήνας, με δυνατότητα

χρήσης και ως ξενοδοχείου. Αν και η κατάσταση στην οποία

βρίσκεται χρειάζεται πολύ μεγάλη επένδυση εκ μέρους του

ιδιοκτήτη, σύμφωνα με την «Καθημερινή» η οικογένεια

Κουτσολιούτσου θεωρεί ότι μπορεί να πωληθεί.

Σε κάθε

περίπτωση, θεωρείται πιθανό η κίνηση για την πώληση του

Μινιόν να είναι άμεση, δεδομένου ότι δεν είναι δεσμευμένο

από τις δικαστικές αρχές και θα αποτελούσε μία ανάσα

ρευστότητας.

14/04/19

ΟΠΑΠ: Ζητά νέους συνεργάτες για πρακτορεία -Δείτε τις

περιοχές

Η ΟΠΑΠ Α.Ε.,

στο πλαίσιο του σχεδιασμού και της ανάπτυξης του δικτύου της,

αναζητά νέους συνεργάτες σε συγκεκριμένες περιοχές τις

οποίες θα μπορείτε να επιλέξετε υποβάλλοντας σχετική

ηλεκτρονική Αίτηση.

Η Αίτηση

Εκδήλωσης Ενδιαφέροντος του ΟΠΑΠ είναι διαθέσιμη στην

ιστοσελίδα του opap.gr.

Δικαιολογητικά έγγραφα που πρέπει να

υποβληθούν μαζί με την αίτηση εκδήλωσης ενδιαφέροντος είναι

διαθέσιμα στον ακόλουθο σύνδεσμο.

Για

επιπλέον πληροφορίες ή διευκρινήσεις, οι ενδιαφερόμενοι

μπορούν να επικοινωνήσουν στα τηλέφωνα: 210 5798888 ή 801

1100260.

Η «Ελλάκτωρ» βελτίωσε αισθητά τη βαθμολογία της στην

εταιρική διακυβέρνηση

Τους πρώτους «καρπούς» της προσπάθειας ανάταξης που έχει

επιχειρηθεί κατά τη διάρκεια των τελευταίων μηνών στα

ενδότερα του ομίλου Ελλάκτωρ, «έδρεψε» πριν από λίγες

εβδομάδες η διοίκηση. Συγκεκριμένα, η εισηγμένη κατόρθωσε να

αναρριχηθεί σημαντικά στη βαθμολογία εταιρικής διακυβέρνησης,

που επιμελείται η ISS Corporate (Institutional Shareholder

Services), μία από τις κορυφαίες, διεθνώς, ανεξάρτητες

εταιρείες παροχής υπηρεσιών εταιρικής διακυβέρνησης. Τη

σχετική βαθμολογία συμβουλεύονται ξένοι θεσμικοί επενδυτές

και funds, προτού αποφασίσουν να επενδύσουν στις μετοχές

συγκεκριμένων εταιρειών, κάτι που σημαίνει ότι όσο καλύτερη

είναι η βαθμολογία μιας εταιρείας, τόσο περισσότερες

πιθανότητες έχει να προσελκύσει σημαντικούς ξένους επενδυτές/μετόχους.

Όπως γράφει η Καθημερινή, σύμφωνα με την τελευταία μηνιαία

έκθεση της ISS για την περιοχή της Νοτίου Ευρώπης, η «Ελλάκτωρ»

βαθμολογήθηκε με έξι, από 10 που είχε λάβει μέχρι πρότινος.

Το 1 αντιπροσωπεύει το καλύτερο επίπεδο εταιρικής

διακυβέρνησης και το 10 το χειρότερο. Παράλληλα, θα πρέπει

να σημειωθεί ότι η βαθμολόγηση δεν αλλάζει αυτόματα αν μία

εταιρεία βελτιώσει την εταιρική της διακυβέρνηση –αν π.χ.

αλλάξει τη σύνθεση του Δ.Σ. της– αλλά διαμορφώνεται μετά μία

ενδελεχή διαδικασία αξιολόγησης κατά την οποία ζητούνται μία

σειρά από στοιχεία κι απτές αποδείξεις για τα όσα

ισχυρίζεται μία εταιρεία περί εταιρικής διακυβέρνησης. Με

λίγα λόγια, δεν αρκεί μόνο το «φαίνεσθαι» για να αλλάξει η

κατάταξη, αλλά να πιστοποιηθεί στην πράξη η αλλαγή. Γι’ αυτό,

άλλωστε, στην περίπτωση της ελληνικής κατασκευαστικής

εταιρείας, η βαθμολογία δεν άλλαξε τον προηγούμενο Ιούλιο,

όταν έγινε η αλλαγή στη διοίκηση της εισηγμένης, αλλά έξι

μήνες μετά, όταν δηλαδή είχε συγκεντρωθεί ο απαραίτητος

αριθμός αποδείξεων και στοιχείων που να συνηγορεί στο ότι η

εταιρεία άλλαξε ουσιαστικά προς το καλύτερο σε επίπεδο

εταιρικής διακυβέρνησης μέσα από συγκεκριμένες ενέργειες κι

όχι απλά επειδή άλλαξε κατ’ όνομα μέλη Δ.Σ.

Σύμφωνα με στελέχη της «Ελλάκτωρ», οι ενέργειες που

συνέβαλαν, μεταξύ άλλων, στην αναβάθμιση της βαθμολογίας της,

είναι το μεγάλο ποσοστό ανεξάρτητων μελών στο Δ.Σ., ότι

υπάρχει ένας μη εκτελεστικός ανεξάρτητος πρόεδρος Δ.Σ., πως

στην Επιτροπή Αμοιβών συμμετέχουν αποκλειστικά μη

εκτελεστικά μέλη, ότι στην Επιτροπή Ελέγχου και Κανονιστικής

Συμμόρφωσης υπάρχει μεγάλο ποσοστό ανεξάρτητων μελών τα

οποία ταυτόχρονα δεν είναι μέλη του Δ.Σ., στην Επιτροπή

Υποψηφιοτήτων μετέχουν μη εκτελεστικά μέλη καθώς και μεγάλος

αριθμός ανεξάρτητων μελών, ενώ σημαντικό κρίθηκε και το

ποσοστό γυναικών που μετέχουν στο Δ.Σ. της εταιρείας, όπως

και ότι το μοναδικό εκτελεστικό μέλος του διοικητικού

συμβουλίου του ομίλου, ο CEO Αναστάσιος Καλλιτσάντσης, δεν

συμμετέχει σε πολλά άλλα Δ.Σ.

12/04/19

Για την ανάπτυξη του ομίλου ενημέρωσαν στελέχη της Viohalco

ειδική επιτροπή της Βουλής

Είναι αναγκαίο,

κονδύλια για την έρευνα και την τεχνολογία να στραφούν και

σε μεγάλες βιομηχανίες για προϊόντα που θα έχουν απήχηση

στην αγορά και υπό την προϋπόθεση συνεργασίας με μικρότερες

επιχειρήσεις, επισήμαναν στελέχη των θυγατρικών της Viohalco,

σε συνεδρίαση που έγινε σήμερα στη Βουλή.

«Η εφαρμοσμένη έρευνα

και η καινοτομία ως μοχλοί ανάπτυξης των εταιριών της

Viohaco. Λειτουργία, δράσεις αποτελέσματα και προοπτικές»,

ήταν το αντικείμενο της συνεδρίασης της Επιτροπής Έρευνας

και Τεχνολογίας, την οποία και ενημέρωσαν οι κ.κ Ανδρέας

Μαυρουδής, Κίμων Δανιηλίδης, Γιώργος Πανταζόπουλος και η κα

Θεοφανή Τζεβελέκου εκ μέρους των θυγατρικών της Viohalco.

Τα στελέχη των

θυγατρικών της Viohalco, ενημέρωσαν την επιτροπή της Βουλής

για τις θετικές εξελίξεις στους βασικούς κλάδους του ομίλου,

για την αύξηση του όγκου πωλήσεων και του κύκλου εργασιών.

Παρουσιάστηκε ειδικότερα, η ανοδική της πορεία και τα βήματα,

τα οποία οδήγησαν στην ενίσχυση της εξωστρέφειάς της, αφού

το 90% των προϊόντων των θυγατρικών της απευθύνονται στις

διεθνείς αγορές.

Στο κλίμα αυτό, κατά τη

διάρκεια της συνεδρίασης επισημάνθηκε ότι η έρευνα και η

ανάπτυξη πρέπει να βρίσκονται σε άμεση συνάφεια και με τη

δημιουργία προϊόντων υψηλής προστιθέμενης αξίας. Άλλωστε,

όπως έσπευσαν να επισημάνουν τα στελέχη των θυγατρικών της

Viohalco, η αύξηση των εξαγωγών βασίστηκε στην εξωστρεφή

πολιτική των εταιρειών και τη στρατηγική που έχει χαραχθεί,

με το βάρος να πέφτει στην έρευνα και την ανάπτυξη.

Οι εκπρόσωποι των

θυγατρικών της Viohalco, κατέδειξαν ότι οι θετικές εξελίξεις

ήταν αποτέλεσμα στοχευμένων ερευνών, καινοτομίας, συνεχούς

εκπαίδευσης του προσωπικού, συνεργιών με τα Πανεπιστήμια,

αλλά και πλήρους αξιοποίησης και εκμετάλλευσης των

διαθέσιμων πόρων.

Φθάνουν αυτά για να

συνεχιστούν οι θετικές εξελίξεις; Είναι χαρακτηριστική η

απάντηση των στελεχών των θυγατρικών της Viohalco. «Μπορούμε

να πάμε ακόμη πιο γρήγορα, όταν στην προσπάθειά μας

συμβάλλει και η Πολιτεία» σημείωσε ο γενικός διευθυντής του

Ελληνικού Κέντρου Μετάλλων (ΕΛΚΕΜΕ), Κίμων Δανιηλίδης και

υπογράμμισε ότι «οι μεγάλες βιομηχανίες χρειάζονται τη

στήριξη του κράτους, όπως το χρειάζονται και οι μικρές».

Ο κ. Δανιηλίδης,

αναφέρθηκε επίσης στη σημασία διάθεσης κονδυλίων που θα

επιβάλλουν τη συνεργασία των μεγάλων επιχειρήσεων, διότι οι

μεγάλες επιχειρήσεις είναι εκείνες οι οποίες γνωρίζουν την

αγορά, τη ζήτηση και τις ανάγκες της.

Δεν παρέλειψε δε να

προτρέψει για νομοθετικές πρωτοβουλίες οι οποίες θα

απευθύνονται μεν στις μεγάλες επιχειρήσεις, αλλά θα τις

υποχρεώνουν ταυτόχρονα να συμπεριλάβουν στην ομάδα τους,

επιχειρήσεις μικρές και ενδεχομένως και πανεπιστημιακά

ιδρύματα. Είναι χαρακτηριστική η φράση του κ. Δανιηλίδη ότι

«οι μεγάλες επιχειρήσεις τραβάνε το κάρο και είναι αυτές που

μπορούν να τραβήξουν και τις μικρές στη σωστή κατεύθυνση».

Όσο για την υφιστάμενη

κατάσταση, ο γενικός διευθυντής του ΕΛΚΕΜΕ, επισήμανε ότι

πολλές έρευνες που χρηματοδοτούνται από τη γενική γραμματεία

Έρευνας και Τεχνολογίας, μένουν «στο επίπεδο 7» διότι δεν

ενδιαφέρουν την αγορά. «Αν τα προγράμματα, γίνουν στοχευμένα»,

είπε, «τότε είναι πολύ πιο πιθανό να καταλήξουν σε προϊόντα

που θα έχουν εμπορικό ενδιαφέρον».

Από τη συνεδρίαση της

Επιτροπής της Βουλής, απείχε το ΚΚΕ, το οποίο αρνήθηκε την

πρόσκληση του προεδρείου διότι διαφώνησε με την ακρόαση

ιδιωτικής επιχείρησης σε κοινοβουλευτική επιτροπή.

ΠΗΓΗ: ΑΠΕ-ΜΠΕ

11/04/19

Αυξημένα κατά 24,1% τα κέρδη προ φόρων της Ικτίνος Ελλάς το

2018

Αύξηση

24,1% στα κέρδη προ φόρων για την χρήση 2018 σε σχέση με την

χρήση 2017, παρουσίασε η Ικτίνος Ελλάς ΑΕ. Οι εξαγωγές

μαρμάρου για την χρήση 2018 ανήλθαν στο 95% του κύκλου

εργασιών της εταιρείας. Σε επίπεδο μητρικής εταιρείας, ο

κύκλος εργασιών αυξήθηκε κατά 11,7% και διαμορφώθηκε σε

53,17 εκατ. ευρώ, έναντι 47,6 εκατ. ευρώ της προηγούμενης

χρήσης. Το EBITDA για την χρήση 2018 ανήλθε σε 21,52 εκατ.

ευρώ, έναντι 19,03 εκατ. ευρώ της προηγούμενης χρήσης,

παρουσιάζοντας αύξηση κατά 13%. Τα κέρδη προ φόρων ανήλθαν

σε 18,5 εκατ. ευρώ έναντι 14,91 εκατ. ευρώ παρουσιάζοντας

αύξηση κατά 24,1%.

Αντίστοιχα,

σε ενοποιημένη βάση ο κύκλος εργασιών αυξήθηκε κατά 16,8%

και διαμορφώθηκε σε 60,45 εκατ. ευρώ έναντι 51,72 εκατ. ευρώ

της προηγούμενης χρήσης.

Το EBITDA

για την χρήση 2018 ανήλθε σε 23,56 εκατ. ευρώ, έναντι 20,28

εκατ. ευρώ της προηγούμενης χρήσης, παρουσιάζοντας αύξηση

κατά 16,1%. Τα κέρδη προ φόρων ανήλθαν σε 22,21 εκατ. ευρώ

έναντι 14,60 εκατ. ευρώ παρουσιάζοντας αύξηση κατά 52,1%

Τιτάνας: Αγορές μετοχών από τον κ. Βιδάλη

Η Α.Ε.

ΤΣΙΜΕΝΤΩΝ ΤΙΤΑΝ (η Εταιρία) ανακοινώνει σύμφωνα με το

άρθρο 19 του Κανονισμού (ΕΕ) αριθ. 596/2014, ότι η ALPHA

BANK, νομικό πρόσωπο συνδεόμενο με τον κ. Ευθύμιο Βιδάλη, μη

εκτελεστικό μέλος του Διοικητικού Συμβουλίου της Εταιρίας,

προέβη την 9/4/2019 σε αγορά 38.000 κοινών μετοχών της

Εταιρίας, συνολικής αξίας € 703.000,00

Ο δρόμος της εξυγίανσης των NPLs περνά από τα στεγαστικά

δάνεια

Μετ’ επιτάσεως

προσπαθούν οι ελληνικές τράπεζες να εξυγιάνουν τα

χαρτοφυλάκιά τους από μη εξυπηρετούμενα δάνεια, καθώς οι

Ευρωπαϊκές αρχές πιέζουν προς αυτήν την κατεύθυνση.

«Πιλότος» και

οδηγός δοκιμής αποτελεί η Eurobank. Η τράπεζα θα προχωρήσει

σε τέσσερα διαφορετικά projects πωλήσεων και τιτλοποιήσεων,

σε ένα πρωτόγνωρο για τα εγχώρια δεδομένα σχέδιο μείωσης των

μη εξυπηρετούμενων ανοιγμάτων της και μείωσης του αποθέματος

των ανακτηθέντων ακινήτων.

Συγκεκριμένα,

από το 2018 «τρέχει» διαγωνισμός για την τιτλοποίηση

χαρτοφυλακίου μη εξυπηρετούμενων στεγαστικών δανείων.

Δεσμευτικές προσφορές αναμένεται να κατατεθούν στο τέλος

Απριλίου. ύψους 2 δισ. ευρώ, για το χαρτοφυλάκιο με ονομασία project Pillar.

Στην δεύτερη

φάση του διαγωνισμού έχουνε περάσει 7 επενδυτές. Οι πέντε (PIMCO,

Lone Star, Cerberus, Fortress και Elliott) έχουν δικαίωμα να

διεκδικήσουν ταυτόχρονα με το project Pillar και το project

Cairo. Το χαρτοφυλάκιο αυτό περιλαμβάνει μη εξυπηρετούμενα

δάνεια 7 δισ. ευρώ, τα οποία διαθέτουν εξασφαλίσεις καθώς

και ενήμερα δάνεια ύψους 0,5 δισ. ευρώ.

Σε ανάλογα

βήματα προχωρούν Πειραιώς και ETE. Το ναυτιλιακό

χαρτοφυλάκιο «Nemo» της Πειραιώς περιέχει 17 καταγγελμένα

ναυτιλιακά αλλά και επιχειρηματικά δάνεια. Το ύψος της

συνολικής απαίτησης των παραπάνω δανείων ανέρχεται σε 562

εκατ. ευρώ και η καθαρή λογιστική τους αξία φτάνει τα 232

εκατ. ευρώ. Αναμένονται προσφορές από τα ταμεία Davidson,

Kempner και Fortress.

Όσον αφορά το

χαρτοφυλάκιο «Symbol» της Εθνικής, περιέχει περίπου 13.000

-κατά πλειονότητα καταγγελμένα- δάνεια μικρομεσαίων

επιχειρήσεων, με εξασφαλίσεις. Το οφειλόμενο κεφάλαιο

ανέρχεται σε 0,95 δισ. ευρώ και η συνολική απαίτηση σε 1,6

δισ. ευρώ.

Ο διαγωνισμός

βρίσκεται στη δεύτερη φάση και σε αυτήν συνεχίζουν οι

Centerbridge, Elliott, Fortress.

Και πωλήσεις

ακινήτων

Προκειμένου να

εξασφαλιστεί ρευστότητα, η Eurobank προχωρεί και σε

εκποιήσεις επενδυτικών χαρτοφυλακίων ακινήτων.

Το Project Opus περιέχει 187 ιδιόκτητα και ανακτηθέντα

ακίνητα, εκ των οποίων το 80% βρίσκεται σε Αθήνα και

Θεσσαλονίκη. Η αξία του ανέρχεται στα 88 εκατ. και μη

δεσμευτικές αναμένεται να κατατεθούν στο πρώτο δεκαήμερο του

Μαΐου.

Ακόμη, με

σύμβουλο την Delfi Partners, η Eurobank θα επιχειρήσει να

πωλήσει 684 ακίνητα. Το χαρτοφυλάκιο, με κωδική

ονομασία project Iris, είναι εκτιμώμενης αξίας 30,6 εκατ.

ευρώ, εκ των οποίων το 66% είναι κατοικίες, το 15% εμπορικοί

χώροι και το 13% οικόπεδα.

Αναθερμαίνεται

η ζήτηση στεγαστικών δανείων

Μέσα σε αυτό το

πλαίσοι αξίζει να αναφερθεί ότι μετά από αρκετά χρόνια

«ξηρασίας», η ζήτηση για νέα στεγαστικά δάνεια αρχίζει ξανά

να αυξάνεται.

Όπως προκύπτει

από την έρευνα της Τραπέζης της Ελλάδος, γενικότερα η ζήτηση

για δάνεια προς νοικοκυριά αυξήθηκε σε σχέση με το δ΄τρίμηνο

του 2018, γεγονός που δεν είχε προβλεφθεί στην έρευνα του

προηγούμενου τριμήνου.

Η αύξηση της

ζήτησης για στεγαστικά δάνεια οφείλεται στη βελτίωση των

προοπτικών της αγοράς κατοικίας, δεδομένου και του αυξημένου

επενδυτικού ενδιαφέροντος από κατοίκους εξωτερικού, ενώ η

αύξηση στη ζήτηση καταναλωτικών δανείων οφείλεται στη

βελτίωση της εμπιστοσύνης των καταναλωτών και στις αυξημένες

ανάγκες χρηματοδότησης για αγορές διαρκών καταναλωτικών

αγαθών.

Τάση που

αποτυπώνεται ξεκάθαρα στο γεγονός πως ο τραπεζικός κολοσσός HSBC θα

αρχίσει να χορηγεί ξανά στεγαστικά δάνεια στη χώρα μας.

Παράλληλα, η

συνολική ζήτηση δανείων από τις επιχειρήσεις αυξήθηκε κυρίως

όσον αφορά τα μακροπρόθεσμα δάνεια προς μεγάλες επιχειρήσεις.

Πόσα είναι τα «κόκκινα»

δάνεια σήμερα

Σύμφωνα με

στοιχεία της Τράπεζας της Ελλάδας, τα μη εξυπηρετούμενα

δάνεια (ΜΕΔ) των ελληνικών τραπεζών ανήλθαν σε 81,8 δισ.

ευρώ, μειωμένα κατά 12,7 δισ. ευρώ συγκριτικά με το τέλος

του 2017 και κατά 25,4 δισ. ευρώ έναντι του Μαρτίου του

2016, οπότε είχε καταγραφεί και το υψηλότερο επίπεδο τους

(107,2 δισ. ευρώ).

Ποια είναι όμως

η σύνθεσή τους; Το 47,2% του υπολοίπου αφορά δανειακές

συμβάσεις που έχουν ήδη καταγγελθεί από τις τράπεζες, το

30,6% αφορά δάνεια αβέβαιης είσπραξης (“unlikely to pay”)

και το 22,2% δάνεια σε καθυστέρηση μεγαλύτερη των 90 ημερών,

τα οποία δεν έχουν ακόμη καταγγελθεί. Επιπροσθέτως, το 14%

του συνόλου των δανείων έχει αιτηθεί νομική προστασία.

Κρίσιμα είναι

τα πράγματα στον επιχειρηματικό κόσμο, καθώς ο δείκτης για

το χαρτοφυλάκιο τόσο των ελεύθερων επαγγελματιών και πολύ

μικρών επιχειρήσεων όσο και των μικρών και μεσαίων

επιχειρήσεων παραμένει ιδιαίτερα υψηλός, 67,4% και 57,5%

αντίστοιχα.

Οι μεγαλύτερες

επιχειρήσεις τα πάνε ελαφρώς καλύτερα (25,8%), όπως και το

χαρτοφυλάκιο ναυτιλιακών δανείων (22,6%). Οι κλάδοι που

παρουσιάζουν το μεγαλύτερο ποσοστό μη εξυπηρετούμενων

δανείων είναι η κλωστοϋφαντουργία (66,3%), η βιομηχανία

ξυλείας και επίπλων(64,8%) και η εστίαση (64,5%). Αντίθετα,

εξαιρετικά χαμηλό ποσοστό ΜΕΔ εμφανίζουν τα πετρελαιοειδή (1,5%)

και η ενέργεια (3,4%).

ΠΗΓΗ: ΑΠΕ -

ΜΠΕ

10/04/19

Γ. Σταθάκης για αποκρατικοποιήσεις ΕΛΠΕ - ΔΕΠΑ

Ανοιχτό αφήνει ο υπουργός Περιβάλλοντος και Ενέργειας

Γιώργος Σταθάκης το ενδεχόμενο προκήρυξης νέου διαγωνισμού

για την πώληση μετοχικού πακέτου των Ελληνικών Πετρελαίων,

σημειώνοντας, ωστόσο, ότι δεν υπάρχει βιασύνη ούτε πίεση από

καμία πλευρά.

Σε δηλώσεις του στο περιθώριο της εκδήλωσης για την

υπογραφή των συμβάσεων παραχώρησης των δικαιωμάτων έρευνας

και εκμετάλλευσης υδρογονανθράκων στο Ιόνιο, ο κ. Σταθάκης

απέκλεισε το ενδεχόμενο πώλησης μετοχών των ΕΛΠΕ μέσω

Χρηματιστηρίου, ενώ σημείωσε ότι θα ακολουθήσει μια περίοδος

αποτίμησης της κατάστασης και των αποτελεσμάτων του

προηγούμενου διαγωνισμού. Η συζήτηση, όπως είπε, είναι

ανοιχτή και σε σοβαρό επίπεδο. Πρόσθεσε δε ότι το κατώφλι

για τις προσφορές σύμφωνα με τη διεθνή πρακτική ήταν 5-7

φορές το EBITDA (κέρδη προ φόρων, τόκων και αποσβέσεων).

Στον διαγωνισμό για την πώληση του 50,1% των μετοχών των

ΕΛΠΕ που ολοκληρώθηκε πρόσφατα συμμετείχαν δύο

επιχειρηματικά σχήματα αλλά δεν κατατέθηκε καμία δεσμευτική

προσφορά.

Απαντώντας σε ερωτήσεις σχετικά με τις αποκρατικοποιήσεις

στον χώρο της ενέργειας, ο υπουργός ανέφερε ότι ο

διαγωνισμός για την αποκρατικοποίηση της ΔΕΠΑ (θυγατρική

κατά 35% των ΕΛΠΕ) θα προκηρυχθεί κανονικά, όπως έχει

προγραμματιστεί τον Απρίλιο. Το σχέδιο για τη ΔΕΠΑ (εμπορική

δραστηριότητα) προβλέπει όπως είναι γνωστό ότι το ΤΑΙΠΕΔ,

που κατέχει το 65% των μετοχών, θα πουλήσει μέσω διαγωνισμού

το 50% συν μία μετοχή, ενώ το υπόλοιπο 15% μείον μια μετοχή

θα μεταβιβαστεί στο υπερταμείο. Για τη ΔΕΠΑ υποδομών

προβλέπεται διατήρηση του ελέγχου του 51% από το Δημόσιο.

Αναφορικά με την πώληση των λιγνιτικών μονάδων

Μεγαλόπολης και Φλώρινας της ΔΕΗ στο πλαίσιο του νέου

διαγωνισμού που είναι σε εξέλιξη, ο κ. Σταθάκης εκτίμησε ότι

θα βρεθεί λύση σε σχέση με την τροφοδοσία της μονάδας

Φλώρινας με λιγνίτη από το ιδιωτικό ορυχείο της περιοχής,

ενώ απέκλεισε το ενδεχόμενο να εφαρμοστεί μηχανισμός

επιμερισμού του ρίσκου μεταξύ ΔΕΗ και νέων ιδιοκτητών, (ζήτημα

που είχε συζητηθεί και στο πλαίσιο του προηγούμενου

διαγωνισμού και είχε απορριφθεί).

Σε σχέση τέλος με τις νομικές διεκδικήσεις που προβάλλει

η Euroasia interconnector κατά της διαδικασίας για την

κατασκευή της ηλεκτρικής διασύνδεσης Κρήτης - Αττικής με την

μέθοδο που έχει αποφασίσει η Ρυθμιστική Αρχή Ενέργειας, ο

υπουργός εκτίμησε ότι δεν θα καθυστερήσουν την κατασκευή του

έργου, ούτε θα επηρεάσουν την προσπάθεια του ΑΔΜΗΕ για

συμμετοχή επενδυτών στην χρηματοδότηση και εκμετάλλευση του

έργου.

Αύξηση πωλήσεων και κερδών παρουσίασε ο Όμιλος Quest το 2018

Στο ποσό

των 497,6 εκατ. ευρώ ανήλθε ο κύκλος εργασιών του ομίλου

Quest το 2018 έναντι 436,449 εκατ. ευρώ το 2017 αυξημένος

κατά 14%.

Τα κέρδη

προ φόρων (ΕΒΤ) αυξήθηκαν κατά 59,6% και διαμορφώθηκαν στα

24,058 εκατ. ευρώ το 2018 από 15,075 εκατ. ευρώ το 2017.

Τα κέρδη

μετά από φόρους (EAT) διαμορφώθηκαν το 2918 στα 20,028 εκατ.

ευρώ από 5,911 εκατ. ευρώ αυξημένα κατά 238,8% αντίστοιχα.

Όπως

επισημαίνεται σε σχετική ανακοίνωση, ο Όμιλος Quest

επέστρεψε στους μετόχους του 4,5 εκατ. ευρώ σε μετρητά (0,38

ευρώ /μετοχή), 12% υψηλότερα από το 2017.

Τα καθαρά

ταμειακά διαθέσιμα (ταμειακά διαθέσιμα μείον δάνεια και

υποχρεώσεις χρηματοδοτικής μίσθωσης) του Ομίλου

διαμορφώθηκαν σε 25,7 εκατ. ευρώ, έναντι -4,5 εκατ. ευρώ της

προηγούμενης χρήσης. Η θετική μεταβολή (+30 εκατ. ευρώ)

οφείλεται στις θετικές λειτουργικές ταμειακές ροές καθώς και

στη σημαντική βελτίωση της διαχείρισης του κεφαλαίου κίνησης.

Τα κέρδη

προ φόρων, τόκων, αποσβέσεων και επενδυτικών αποτελεσμάτων

(EBITDA) του ομίλου ανήλθαν στα 33,901 εκατ. ευρώ έναντι

39,251 εκατ. ευρώ το 2017, μειωμένα κατά 13,6%.

Σύμφωνα με

την ανακοίνωση, η μείωση στη λειτουργική κερδοφορία του

ομίλου οφείλεται κυρίως στην ανανέωση της συμφωνίας του

κλάδου Ηλεκτρονικών Συναλλαγών (Cardlink) με τις τράπεζες

Eurobank & Alpha Bank που αποτελούν τους δύο μεγαλύτερους

πελάτες της εταιρείας, για 5 επιπλέον χρόνια (2020 - 2024).

Η νέα αυτή συμφωνία προβλέπει τόσο εκπτώσεις τζίρου για τα

έτη 2018 - 2020, όσο και μειωμένες τιμές στη νέα διάρκεια

της. Αυτές αθροιστικά για το 2018, είχαν επίδραση στα έσοδα

του εν λόγω κλάδου, αλλά και του ομίλου, κατά περίπου -7,5

εκατ. ευρώ και στο EBITDA κατά -13,4 εκατ. ευρώ αντίστοιχα,

χωρίς ουσιαστική επίδραση στο EBT, καθώς προβλέπεται η μη

καταβολή αναβαλλόμενου τιμήματος, για το οποίο είχε

διενεργηθεί πρόβλεψη από την εταιρεία, ύψους 13,5 εκατ. ευρώ.

Η συνολική αρνητική επίδραση στο ΕΒΙΤDA του ομίλου κατά το

2018 από έκτακτες αιτίες ανέρχεται σε περίπου 9 εκατ. ευρώ.

Οι

συνολικές επενδύσεις του ομίλου κατά το 2018 ξεπέρασαν τα 20

εκατ. ευρώ (συμπεριλαμβανομένου του δανεισμού που αναλήφθηκε

ύψους περί τα 12 εκατ. ευρώ.

Τα έσοδα

της μητρικής εταιρείας κατά το 2018 ανήλθαν σε 5 εκατ. ευρώ

αυξημένα κατά περίπου 0,5 εκατ. ευρώ. Τα λειτουργικά κέρδη

(EBITDA) διαμορφώθηκαν σε 3,5 εκατ. ευρώ έναντι 3,3 εκατ.

ευρώ το 2017, τα κέρδη προ φόρων (ΕΒΤ) ανήλθαν σε 0,5 εκατ.

ευρώ έναντι 2,2 εκατ. ευρώ. Τα κέρδη μετά φόρων ανήλθαν σε

0,4 εκατ. ευρώ έναντι 2 εκατ. ευρώ στο 2017. Τα έσοδα από

μερίσματα ανήλθαν σε 3,4 εκατ. ευρώ έναντι 3,3 εκατ. ευρώ

στο 2017.

Τιτάν: Πώληση μετοχών μέσω ιδιωτικής τοποθέτησης

Η Α.Ε. ΤΣΙΜΕΝΤΩΝ ΤΙΤΑΝ (η Εταιρία) ανακοινώνει, σύμφωνα με

το άρθρο 19 του Κανονισμού (ΕΕ) αριθ. 596/2014, ότι την

9/4/2019 η κυπριακή εταιρία ΕΔΥΒΕΜ ΛΤΔ (Eλληνικά Δομικά

Υλικά Βιομηχανική Εμπορική Μεταφορική Δημόσια Εταιρεία ΛΤΔ),

νομικό πρόσωπο συνδεόμενο με τον κ. Ανδρέα Κανελλόπουλο,

προέβη στην πώληση, μέσω ιδιωτικής τοποθέτησης, 350.000

κοινών μετοχών της Εταιρίας έναντι συνολικού τιμήματος €

6.475.000.

09/04/19

«Χαστούκι» SSM στην κυβέρνηση για τις παρεμβάσεις της στην

Τράπεζα της Ελλάδας

Μήνυμα προς την ελληνική κυβέρνηση, ειδικά προς

συγκεκριμένους υπουργούς που με δηλώσεις ή ενέργειές τους

αμφισβητούν την ανεξαρτησία της Τράπεζας της Ελλάδας,

στέλνει ο Andrea Enria. Πρόκειται για τον επικεφαλής του SSM,

τον πρόεδρο του Εποπτικού Συμβουλίου της ΕΚΤ, ο οποίος με

απάντησή του σε επιστολή της ευρωβουλευτού του ΚΙΝΑΛ, Εύας

Καϊλή, τονίζει ότι η ΕΚΤ παρακολουθεί και είναι έτοιμη να

δράσει σε περίπτωση που απειλείται η ανεξαρτησία μιας

κεντρικής τράπεζας.

Η κ. Καϊλή στην επιστολή της εξέφραζε τις ανησυχίες της για

τις παρεμβάσεις της ελληνικής κυβέρνησης στην ανεξαρτησία

της ΤτΕ με τον κ. Enria να απαντά: «θα ήθελα να σας

διαβεβαιώσω ότι στηρίζουμε πλήρως την Τράπεζα της Ελλάδος

στην εκτέλεση των εποπτικών της καθηκόντων σε κάθε περίπτωση

κατά τρόπο που σέβεται πλήρως το Καταστατικό του ΕΣΚΤ και

της ΕΚΤ καθώς και τον Κανονισμό ΕΕΜ».

Υπενθυμίζεται ότι κατά καιρούς κυβερνητικά στελέχη έχουν

επιχειρήσει να παρέμβουν στο έργο της ΤτΕ, με τελευταίο

κρούσμα αυτό με τον Παύλο Πολάκη ο οποίος ηχογράφησε

παράνομα συνομιλία με τον Γιάννη Στουρνάρα και ταυτόχρονα

τον απειλούσε ότι θα πάει στην Τράπεζα και θα απαιτήσει να

ελεγχθούν τα δάνεια που ο ίδιος θέλει.

Ολόκληρη η απάντηση έχει ως εξής:

Αξιότιμο μέλος

του Ευρωπαϊκού Κοινοβουλίου, κυρία Καϊλή,

Σας ευχαριστώ

για την επιστολή σας, την οποία μου διαβίβασε ο κ. Roberto

Gualtieri, Πρόεδρος της Επιτροπής Οικονομικής και

Νομισματικής Πολιτικής, μαζί με συνοδευτική επιστολή, την 1η

Μαρτίου 2019.

Στην επιστολή

σας αναφερθήκατε σε ερωτήσεις στις οποίες είχε απαντήσει η

προκάτοχός μου με επιστολή στις 24 Οκτωβρίου 20161. Σε ό,τι

αφορά τις πρόσθετες ερωτήσεις σας, θα ήθελα να σας

διαβεβαιώσω ότι η ανεξαρτησία των κεντρικών τραπεζών, οι

οποίες αποτελούν το Ευρωπαϊκό Σύστημα Κεντρικών Τραπεζών (ΕΣΚΤ)*

και τις αρμόδιες αρχές του Ενιαίου Εποπτικού Μηχανισμού (ΕΕΜ),

είναι ένα ζήτημα που απασχολεί διαρκώς την Ευρωπαϊκή

Κεντρική Τράπεζα (ΕΚΤ), η οποία είναι έτοιμη να δράσει

αποφασιστικά ενάντια σε οποιαδήποτε απειλή της ανεξαρτησίας,

όταν κρίνεται απαραίτητο. Η συνεχής μας επαγρύπνηση είναι

αναγκαία για την τήρηση αυτής της αρχής. Θα ήθελα επομένως

να σας ευχαριστήσω που μου εκφράσατε τις ανησυχίες σας.

Οι αρμόδιες

αρχές υπόκεινται σε υποχρεώσεις λογοδοσίας και διαφάνειας

και επομένως δεν ενεργούν μεμονωμένα. Ωστόσο, όταν οι

εποπτικές αρχές καλούνται να λογοδοτήσουν, οι κυβερνήσεις

και τα κοινοβούλια οφείλουν να τηρούν το νομικό πλαίσιο που

διέπει την εκπλήρωση των υποχρεώσεων λογοδοσίας.

Αν και η

Τραπεζική Εποπτεία της ΕΚΤ δεν σχολιάζει επιμέρους

περιπτώσεις τραπεζών, θα ήθελα να σας διαβεβαιώσω ότι

στηρίζουμε πλήρως την Τράπεζα της Ελλάδος στην εκτέλεση των

εποπτικών της καθηκόντων σε κάθε περίπτωση κατά τρόπο που

σέβεται πλήρως το Καταστατικό του ΕΣΚΤ και της ΕΚΤ καθώς και

τον Κανονισμό ΕΕΜ.

Με εκτίμηση,

Andrea Enria

——

*Βλ. το άρθρο 7

του Καταστατικού του Ευρωπαϊκού Συστήματος Κεντρικών

Τραπεζών και της Ευρωπαϊκής Κεντρικής Τράπεζας: «Σύμφωνα με

το άρθρο 130 της Συνθήκης για τη λειτουργία της Ευρωπαϊκής

Ένωσης, κατά την άσκηση των εξουσιών και την εκτέλεση των

καθηκόντων και υποχρεώσεων που απορρέουν από τις Συνθήκες

και το παρόν καταστατικό, ούτε η ΕΚΤ ούτε οι εθνικές

κεντρικές τράπεζες, ούτε κανένα μέλος των οργάνων λήψεως

αποφάσεων των εν λόγω οργανισμών, ζητά ή δέχεται υποδείξεις

από θεσμικά και λοιπά όργανα ή οργανισμούς της Ένωσης, από

οποιαδήποτε κυβέρνηση κράτους μέλους ή από οποιονδήποτε άλλο

οργανισμό. Τα θεσμικά και λοιπά όργανα ή οργανισμοί της

Ένωσης, καθώς και οι κυβερνήσεις των κρατών μελών,

αναλαμβάνουν την υποχρέωση να τηρούν την αρχή αυτή και να

μην επιδιώκουν να επηρεάζουν τα μέλη των οργάνων λήψης

αποφάσεων της Ευρωπαϊκής Κεντρικής Τράπεζας ή των εθνικών

κεντρικών τραπεζών, κατά την άσκηση των καθηκόντων τους.»

Τα σενάρια για τα ΕΛΠΕ μετά τον άγονο διαγωνισμό

Η μη υποβολή προσφορών ήταν η δεύτερη χειρότερη δυνατή

έκβαση του διαγωνισμού για την πώληση του 50,1% των ΕΛΠΕ. Το

χειρότερο –μακράν– σενάριο θα ήταν οι δύο ενδιαφερόμενες

κοινοπραξίες –ή ακόμη και μία εξ αυτών–να καταθέσουν μια

χαμηλή προσφορά, που θα παρέπεμπε σε μια χαμηλή αποτίμηση

της εταιρείας, του creme de la creme του ελληνικού

επιχειρείν.

Όπως γράφει η Καθημερινή, αυτό το δεύτερο σενάριο ήταν

εφιάλτης για τους υφιστάμενους μετόχους (Δημόσιο και όμιλο

Λάτση). Ηταν επίσης αυτό που προσπάθησαν να αποτρέψουν τα

στελέχη που ενεπλάκησαν στη διαδικασία πώλησης, όταν κατέστη

εμφανές πως μία σειρά από όρους που περιελήφθησαν στη

συμφωνία μετόχων (SPA) κατ’ απαίτηση της κυβέρνησης

περιόριζαν τις πιθανότητες αίσιας έκβασης του διαγωνισμού,

δηλαδή της πώλησης με τίμημα κοντά στο 1,8 δισ. ευρώ.

Ωστόσο, η αποτροπή του χειρότερου σεναρίου δεν αλλάζει το

γεγονός πως ο διαγωνισμός απέτυχε, ούτε μειώνει τις

προκλήσεις για τους δύο μετόχους. Η διατήρηση του status quo

δεν μπορεί παρά να είναι προσωρινή. Η κυβέρνηση έχει

αναλάβει τη δέσμευση να πωλήσει τη συμμετοχή της, στο

πλαίσιο του προγράμματος αποκρατικοποίησης και αργά ή

γρήγορα θα πρέπει να παρουσιάσει στους θεσμούς μια νέα

πρόταση για την αξιοποίηση του 35,5% που κατέχει το Δημόσιο

στα ΕΛΠΕ. Από την άλλη, και η Paneuropean ομίλου Λάτση που

ελέγχει το 45,5% της εταιρείας θα επανασχεδιάσει τη

στρατηγική της. Πρώτος στόχος θα είναι να αποτρέψει τη

μείωση της αξίας της δικής της συμμετοχής στην εταιρεία,

ειδικά σε μια παρατεταμένη προεκλογική περίοδο και ο

επόμενος να τη μεγιστοποιήσει, ώστε να κρατήσει ανοικτές

όλες τις εναλλακτικές για το μέλλον. Αυτό πρακτικά σημαίνει

πως σε κάθε περίπτωση ο ρόλος του ιδιώτη μετόχου στη

διοίκηση και στον έλεγχο της εταιρείας θα ενισχυθεί.

Τα σενάρια

1. Το Δημόσιο υπό την πίεση των θεσμών προχωρά σε διάθεση

των μετοχών του μέσω του Χρηματιστηρίου. Χάνει το premium

της πώλησης και του μάνατζμεντ. Αλλά έτσι κι αλλιώς είναι

μια διαδικασία που θα πάρει αρκετούς μήνες.

2. Το Δημόσιο εξασφαλίζει χρόνο από τους θεσμούς και από

κοινού με τον όμιλο Λάτση αναζητεί εκ νέου αγοραστή στο

μοντέλο του διαγωνισμού που κατέληξε άγονος, αλλά χωρίς τους

όρους που λειτούργησαν ανασταλτικά για τους επενδυτές. Αυτό

είναι ένα σενάριο που μοιάζει να έχει περισσότερες

πιθανότητες επιτυχίας με μια κυβέρνηση Νέας Δημοκρατίας.

3. Ο όμιλος Λάτση αποφασίζει να κινηθεί μόνος του. Αποκτά

την απόλυτη πλειοψηφία των ΕΛΠΕ (βρίσκεται ήδη μία ανάσα από

το 50,1%) και ασκεί όλα τα δικαιώματα που έχει από τη

συμφωνία με το Δημόσιο. Ετσι τα ΕΛΠΕ περνούν υπό πλήρη

ιδιωτικό έλεγχο και μπορεί ο ιδιώτης μέτοχος να σχεδιάσει τη

μακροπρόθεσμη στρατηγική του για την εταιρεία. Ωστόσο, μια

τέτοια κίνηση είναι δύσκολο να εκδηλωθεί σε μια ευαίσθητη

πολιτικά περίοδο όπως η τρέχουσα.

Σε κάθε περίπτωση, η αβεβαιότητα σε σχέση με την επόμενη

ημέρα των ΕΛΠΕ μετά το ναυάγιο του διαγωνισμού πώλησης του

50,1% των μετοχών του επηρεάζει αρνητικά και τον σχεδιασμό

για την ιδιωτικοποίηση της ΔΕΠΑ Εμπορίας και ακολούθως της

ΔΕΠΑ Υποδομών, λόγω της συμμετοχής τους σε ποσοστό 35% στις

δύο εταιρείες που θα προκύψουν με την ολοκλήρωση του σχεδίου

διχοτόμησης της ενιαίας σήμερα ΔΕΠΑ. Η αξία των ΕΛΠΕ

διαφοροποιείται με ή χωρίς τη συμμετοχή της ΔΕΠΑ, ενώ σε

κάθε περίπτωση το τοπίο σε σχέση με τον υφιστάμενο επενδυτή

θα πρέπει να είναι ξεκάθαρο για τους επενδυτές που θα

κληθούν να εισέλθουν στη ΔΕΠΑ. Το πώς εξάλλου θα κινηθεί το

επόμενο διάστημα ο μεγαλύτερος ενεργειακός όμιλος της χώρας

με δραστηριότητα στις αγορές πετρελαιοειδών, φυσικού αερίου

και ηλεκτρισμού και δυναμική επαναδραστηριοποίηση στον τομέα

έρευνας και εκμετάλλευσης υδρογονανθράκων είναι ένα θέμα που

απασχολεί το σύνολο της ενεργειακής αγοράς, η οποία

βρίσκεται σε ολική φάση αναδιάρθρωσης. Ο όμιλος των ΕΛΠΕ με

κεφαλαιοποίηση 2,6 δισ. ευρώ και αλλεπάλληλα ρεκόρ

κερδοφορίας, παραγωγής και εξαγωγών πρωταγωνιστεί στις

ενεργειακές εξελίξεις στην Ελλάδα και στην ευρύτερη περιοχή

της νοτιοανατολικής Ευρώπης, πορεία που είναι δύσκολο να

ανατρέψουν τα αποτελέσματα του διαγωνισμού. Εξάλλου,

βρίσκεται σε πλήρη εξέλιξη το πενταετές πρόγραμμα

εκσυγχρονισμού και βελτίωσης ανταγωνιστικότητας, με κύριους

άξονες στρατηγικής τον ενεργειακό μετασχηματισμό, τη

δραστική βελτίωση της ενεργειακής απόδοσης, τη μείωση των

εκπομπών ρύπων και την ανάπτυξη ανανεώσιμων πηγών ενέργειας.

Ισως τελικά το μέγεθος των ΕΛΠΕ και η δυναμική πορεία του να

έπαιξαν τον ρόλο τους στο αποτέλεσμα του διαγωνισμού, γιατί

όπως χαρακτηριστικά αναφέρει στέλεχος του ομίλου, «δεν αρκεί

μια εταιρεία να είναι χρυσή για να προσελκύσει επενδυτές.

Ειδικά από ένα μέγεθος και πάνω, παίζουν ρόλο και το

περιβάλλον και η χώρα...».

Οι εμμονές της κυβέρνησης που έφεραν την αποτυχία

Οι λόγοι που οδήγησαν στο αρνητικό αποτέλεσμα του

διαγωνισμού πώλησης του 50,1% των ΕΛΠΕ είναι το θέμα της

συζήτησης που άνοιξε την επόμενη ημέρα της μη κατάθεσης

δεσμευτικών προσφορών από τους υποψήφιους επενδυτές. Η

προσέλκυση μόνο δύο επενδυτών, που μπορεί να συγκαταλέγονται

μεταξύ των μεγαλύτερων traders διεθνώς αλλά δεν

προέρχονται από την αγορά της διύλισης, η οποία αποτελεί

τον βασικό κορμό δραστηριοτήτων των ΕΛΠΕ και θα μπορούσε να

εγγυηθεί τη συνέχιση της λειτουργίας των διυλιστηριακών

μονάδων σε Ασπρόπυργο, Ελευσίνα και Θεσσαλονίκη, δεν ήταν

ούτως ή άλλως η καλύτερη αφετηρία για την εξέλιξη της

διαγωνιστικής διαδικασίας που διήρκεσε σχεδόν 12 μήνες.

Αυτός ήταν και ο βασικός λόγος που το ΤΑΙΠΕΔ και η διοίκηση

των ΕΛΠΕ κατέβαλαν μεγάλες προσπάθειες να βάλουν στο

παιχνίδι στη δεύτερη φάση του διαγωνισμού και εταιρείες

διύλισης. Κατάφεραν να φέρουν μόνο μία, την αλγερινή

Sonatrach, η οποία συμμάχησε με τη Vitol, και να ενισχύσουν

περαιτέρω το επενδυτικό ενδιαφέρον με την είσοδό της Carlyle

σε σύμπραξη με την Glencore. Η κατάσταση με την είσοδο των

νέων επενδυτών βελτιώθηκε τουλάχιστον ως προς το ένα σκέλος

των επιδιώξεων της πλευράς των πωλητών, της προσέλκυσης

υψηλού τιμήματος της τάξης του 1,8 δισ. ευρώ. Τα όσα όμως

ακολούθησαν στην πορεία των διαπραγματεύσεων, αποτέλεσμα

κυρίως της ιδεοληπτικής εμμονής της κυβέρνησης να διατηρήσει

το κράτος ειδικά «προνόμια» στην εταιρεία και μετά την

είσοδο στρατηγικού επενδυτή, έδειξαν τον δρόμο της εξόδου σε

πολλούς ενδιαφερόμενους. Η κυβέρνηση επέμεινε να περιληφθούν

στη συμφωνία πώλησης (SPA) όροι και δικαιώματα βέτο του

κράτους που «είναι ασυνήθιστοι» σε τέτοιου είδους συμφωνίες,

καθώς επηρεάζουν σημαντικά τη διαχείριση της εταιρείας στο

μέλλον από έναν μέτοχο μειοψηφίας. Ο υπουργός Ενέργειας

Γιώργος Σταθάκης επέμεινε να διατηρήσει το Δημόσιο το 51%

της δραστηριότητας της εξόρυξης με όρο στο SPA που υποχρέωνε

τους νέους επενδυτές να καλύπτουν το 49% των απαιτούμενων

δαπανών. Τον δικό τους ρόλο έπαιξαν οι εξελίξεις στην

Αλγερία με την παραίτηση του προέδρου της χώρας, αλλά και οι

απαιτήσεις των επενδυτών για το ουσιαστικό μονοπώλιο στην

προμήθεια των ΕΛΠΕ με αργό.

Πηγή: Καθημερινή

08/04/19

ΕΚΤ: Σαράντα δύο τράπεζες της ευρωζώνης με προβλήματα

ρευστότητας

Σαράντα

δύο τράπεζες της ευρωζώνης αντιμετωπίζουν προβλήματα

ρευστότητας τα οποία συνδέονται με ποιοτικά (και όχι

ποσοτικά) χαρακτηριστικά του ενεργητικού τους, μία εξ αυτών

αντιμετωπίζει και ποσοτικό πρόβλημα (διαθέτοντας δείκτες

ρευστότητας χαμηλότερους από αυτούς που ορίζει η ΕΤΚ), ενώ

δύο τράπεζες αντιμετωπίζουν τόσο ποσοτικό όσο και ποιοτικό

πρόβλημα με τη ρευστότητα τους. Τούτα προκύπτουν από τά

αποτελέσματα της Διαδικασίας Εποπτικού Ελέγχου και

Αξιολόγησης (Supervisory Review and Evaluation Process -

SREP) του 2018 που διενήργησε η Ευρωπαική Κεντρική Τράπεζα.

Οι

συνολικές ανάγκες για κεφάλαιο κοινών μετοχών της κατηγορίας

1 (common equity tier 1 - CET1) βάσει της SREP αυξήθηκαν σε

10,6% το 2018 από 10,1% το 2017, γεγονός που αποδίδεται στην

τελευταία φάση της σταδιακής υλοποίησης του αποθέματος

ασφαλείας διατήρησης κεφαλαίου.

Τρία σημαντικά βραβεία για την Aegean Airlines

Η Aegean

Airlines κέρδισε τρεις κατηγορίες στα φετινά Βραβεία

Ταξιδιωτών του TripAdvisor - της καλύτερης περιφερειακής

αεροπορικής εταιρείας στην Ευρώπη, της αεροπορικής εταιρείας

με την καλύτερη business class και της καλύτερης αεροπορική

εταιρείας στην Ελλάδα. Σύμφωνα με το Fliegerweb.com, το

TripAdvisor κατατάσσει τις κορυφαίες αεροπορικές εταιρείες

ετησίως σε παγκόσμια βάση, λαμβάνοντας υπόψη την ποσότητα

και την ποιότητα των αξιολογήσεων και κατατάξεων των χρηστών

του TripAdvisor για περίοδο 12 μηνών.

«Είμαστε

υπερήφανοι που οι επιβάτες μας όρισαν και πάλι για τα

βραβεία που λάβαμε στα Βραβεία Ταξιδιωτών του 2019», δήλωσε

ο Δημήτρης Γερογιάννης, διευθύνων σύμβουλος της Aegean

Airlines. «Το 2018 παρείχαμε υπηρεσίες σε 14 εκατ. επιβάτες,

προσπαθώντας να βελτιστοποιούμε διαρκώς την ταξιδιωτική

εμπειρία της Aegean για να διατηρήσουμε το υψηλό επίπεδο των

υπηρεσιών μας. Είμαστε ιδιαίτερα ικανοποιημένοι που οι

επιβάτες μας, αναγνώρισαν και πάλι αυτές τις προσπάθειες».

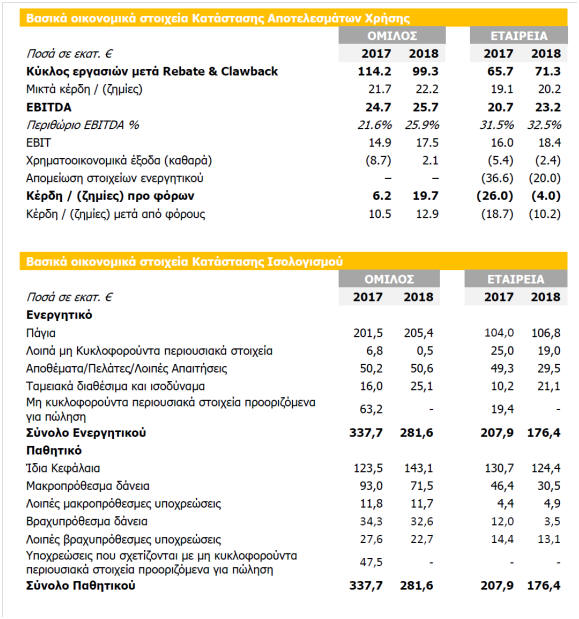

ΙΑΣΩ: Βελτίωση μεγεθών το 2018

H

ΙΑΣΩ Α.Ε. δημοσιεύει την παρούσα ενημέρωση προς τους

μετόχους της σχετικά με τις επιδόσεις του Ομίλου με γνώμονα

την πληρέστερη και έγκαιρη ενημέρωση τους.

Το 2018, ο

κύκλος εργασιών μετά Rebate και Clawback της μητρικής

εταιρείας αυξήθηκε κατά 8.4% και το EBITDA κατά 12.0% σε

σύγκριση με την αντίστοιχη περίοδο του 2017. Ο καθαρός

δανεισμός σε επίπεδο Ομίλου μειώθηκε κατά 29% ως αποτέλεσμα

κυρίως της από επένδυσης από το ΙΑΣΩ General.

Κατά το

έτος 2018 η μητρική εταιρεία ΙΑΣΩ ΑΕ παρουσίασε ισχυρές

ταμειακές ροές από λειτουργικές δραστηριότητες κυρίως λόγω

της αύξησης της εισπραξιμότητας απαιτήσεων από τον Ε.Ο.Π.Υ.Υ.

Ο κύκλος εργασιών του Α΄ Τριμήνου του 2019 σε επίπεδο ομίλου

αναμένεται στα ίδια επίπεδα με την αντίστοιχη περίοδο του

2018.

Παρακάτω

παραθέτουμε βασικά οικονομικά στοιχεία της Κατάστασης

Αποτελεσμάτων Χρήσης και του Ισολογισμού του Ομίλου και της

μητρικής εταιρείας για τη χρήση 2018.

Σημείωση:

Τα ενοποιημένα αποτελέσματα της χρήσης του 2018, εμπεριέχουν

μόνο το 1ο τρίμηνο της ΙΑΣΩ General (λόγω πώλησης την

05/04/18) ενώ τα αποτελέσματα του 2017 εμπεριέχουν όλη την

χρήση του 2017 και ως εκ τούτου δεν είναι ομοειδή και

συγκρίσιμα.

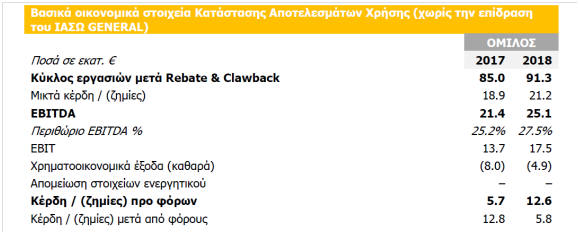

Παρατίθενται παρακάτω τα proforma βασικά οικονομικά στοιχεία

της κατάστασης των ενοποιημένων αποτελεσμάτων χωρίς την

επίδραση της εταιρείας ΙΑΣΩ GENERAL AE για το 2018 και 2017.

Ελβάλχαλκορ: Μέρισμα 0,03 ευρώ ανά μετοχή

Η ανώνυμη εταιρεία με την επωνυμία "ΕΛΒΑΛΧΑΛΚΟΡ ΕΛΛΗΝΙΚΗ

ΒΙΟΜΗΧΑΝΙΑ ΧΑΛΚΟΥ ΚΑΙ ΑΛΟΥΜΙΝΙΟΥ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ"

ανακοινώνει στο επενδυτικό κοινό ότι, το Διοικητικό

Συμβούλιο της εταιρείας στη συνεδρίασή του της 5ης

Απριλίου 2019 αποφάσισε να προτείνει στην Ετήσια

Τακτική Γενική Συνέλευση των Μετόχων, που έχει

προγραμματιστεί για την 23η

Μαίου 2019, τη διανομή μερίσματος εταιρικής χρήσης 2018,

τρία λεπτά του ευρώ (€0,03) ανά μετοχή.

05/04/19

Θετικά τα μηνύματα για την Τράπεζα Πειραιώς από το roadshow

στις ΗΠΑ

Με

περισσότερους από 30 θεσμικούς επενδυτές είχε συναντήσεις η

διοίκηση της Τράπεζας Πειραιώς κατά τη διάρκεια πολυήμερου

roadshow στις ΗΠΑ. To ενδιαφέρον των Αμερικανών επενδυτών,

όπως καταγράφηκε κατά τις επαφές του CEO της τράπεζας

Χρήστου Μεγάλου, είναι σημαντικά ενισχυμένο τόσο για την

ελληνική οικονομία και τον εγχώριο τραπεζικό κλάδο όσο και

για την Τράπεζα Πειραιώς, η μετοχή της οποίας έχει ενισχυθεί

πάνω από 150% από το χαμηλό στα τέλη Ιανουαρίου.

Όπως

γράφει η Καθημερινή, κεντρικά θέματα στις συζητήσεις με τους

επενδυτές ήταν οι προοπτικές της ελληνικής τραπεζικής αγοράς,

η βελτίωση της ρευστότητας, η πιστωτική επέκταση και η

χρηματοδότηση επενδυτικών σχεδίων, οι πωλήσεις χαρτοφυλακίων

NPEs και η ευρύτερη στρατηγική μείωσής τους, καθώς και η

πορεία ενίσχυσης της κερδοφορίας.

Διαπιστώθηκε ξεκάθαρα η στροφή προς το θετικότερο σε σχέση

με τις προοπτικές και τα θεμελιώδη της Τράπεζας Πειραιώς,

ενώ έντονο ήταν το ενδιαφέρον για την πορεία της ελληνικής

οικονομίας αλλά και τις επερχόμενες εκλογές. Στην αλλαγή της

οπτικής των επενδυτών για την Τράπεζα Πειραιώς συνέβαλαν

καθοριστικά τα αποτελέσματα του 2018, στα οποία αποτυπώθηκαν

σαφείς τάσεις βελτίωσης σε όλους τους τομείς, ενώ σε

ορισμένους καταγράφηκαν καλύτερες επιδόσεις σε σχέση με την

υπόλοιπη αγορά.

Η Τράπεζα

Πειραιώς πρωταγωνίστησε το 2018 επιτυγχάνοντας ετήσια μείωση

των NPEs κατά 5,5 δισ. ευρώ, ενώ παραμένει προσηλωμένη στην

εφαρμογή του σχεδίου της, ανταποκρινόμενη στις δεσμεύσεις

και στους επιχειρησιακούς της στόχους.

Για το

2019, η Τράπεζα Πειραιώς υλοποιεί με συνέπεια τους στόχους

μείωσης των NPEs, τη δέσμευση για παροχή νέων δανείων στην

οικονομία, ενώ παράλληλα στοχεύει σε κερδοφόρο αποτέλεσμα,

βελτιωμένο έναντι του 2018, ενισχύοντας τα κεφάλαιά της.

Οπως καταγράφεται στις επαφές με τα θεσμικά χαρτοφυλάκια, η

επενδυτική κοινότητα αναγνωρίζει την προσπάθεια στον τομέα

των προβληματικών δανείων, αλλά και στην αποκατάσταση της

κερδοφορίας έπειτα από σειρά ετών. Στις συναντήσεις που

είχαν στις ΗΠΑ ο κ. Μεγάλου και η επικεφαλής επενδυτικών

σχέσεων της τράπεζας, Χρυσάνθη Μπερμπάτη, επιβεβαιώθηκε από

τους επενδυτές η ανάκτηση της εμπιστοσύνης στις ελληνικές

τράπεζες, η οποία είναι εμφανής σε όλα τα μέτωπα και

ιδιαίτερα στη ρευστότητα. Αυτό αποτυπώνεται στις εισροές

καταθέσεων, στην εξάλειψη της χρήσης του ELA και στην

αποκατάσταση των δεικτών ρευστότητας.

Η βελτίωση

της ποιότητας του δανειακού χαρτοφυλακίου και η μείωση των

NPEs παραμένει βασική προτεραιότητα για τις ελληνικές

τράπεζες. Στο πλαίσιο αυτό δρομολογούνται πρόσθετες

ενέργειες για περαιτέρω μείωση των NPEs με την αρωγή και των

δύο σχεδίων που είναι σε επεξεργασία, του ΤΧΣ και της ΤτΕ,

ενώ η πρόσφατη αναθεώρηση του νόμου Κατσέλη παρέχει πρόσθετη

ευελιξία στην αποτελεσματική διαχείρισης των NPEs.

Άνοδο στα κέρδη κατέγραψε το 2018 η ΕΥΔΑΠ

Η ΕΥΔΑΠ, η μεγαλύτερη εταιρεία παροχής υπηρεσιών ύδρευσης

και αποχέτευσης στην Ελλάδα και μία από τις μεγαλύτερες στην

Ευρώπη, για ακόμη μια χρονιά συνέχισε την σταθερή και

κερδοφόρα πορεία της, μέσω της ορθολογικής διαχείρισης που

οδήγησε στον περιορισμό του κόστους, ενδυναμώνοντας το

σχεδιασμό της Εταιρείας για τη βιώσιμη ανάπτυξή της , με

ταυτόχρονη στήριξη των ευαίσθητων κοινωνικών ομάδων.

Ειδικότερα, ο κύκλος εργασιών της Εταιρείας διαμορφώθηκε στα

322,4 εκατ. ευρώ από τα 327,3 εκατ. ευρώ το 2017

παρουσιάζοντας μείωση κατά 1,5%, κυρίως λόγω μείωσης της

κατανάλωσης κατά 3,5%.

Οι δείκτες μέτρησης αποδοτικότητας της Εταιρείας για τη

χρήση του 2018 ωστόσο, εμφανίζονται ενισχυμένοι, λόγω της

μείωσης των λειτουργικών εξόδων προ αποσβέσεων κατά 6%.

Συγκεκριμένα, τα λειτουργικά έξοδα ανήλθαν σε 229,5 εκατ.

ευρώ έναντι 244,7 εκατ. ευρώ το 2017. Σημειώνουμε ότι στη

χρήση του 2017, είχε αναγνωριστεί ποσό 11,8 εκατ. ευρώ ως

επιπρόσθετο κόστος προϋπηρεσίας για την μελλοντική εφάπαξ

αποζημίωση των εργαζομένων, σύμφωνα με το ΔΛΠ 19.

Τα κέρδη προ φόρων χρηματοδοτικών επενδυτικών αποτελεσμάτων

και συνολικών αποσβέσεων (EBITDA)* της Εταιρείας αυξήθηκαν

κατά 12 εκατ. ευρώ (+14,2%) και διαμορφώθηκαν στα 96,7 εκατ.

ευρώ από 84,7 εκατ. ευρώ το 2017. Το EBITDA margin αυξήθηκε

στο 30,0% από 25,9% το 2017.

Ομοίως και τα κέρδη προ φόρων χρηματοδοτικών και επενδυτικών

αποτελεσμάτων (EBIT)* της Εταιρείας παρουσίασαν αύξηση κατά

11,2 εκατ. ευρώ (+23,4%) και διαμορφώθηκαν στα 59,1 εκατ.

ευρώ από 47,9 εκατ. ευρώ το 2017. Το EBIT margin

διαμορφώθηκε στο 18,3% από 14,6% το 2017.

Τα κέρδη προ φόρων της Εταιρείας αυξήθηκαν σημαντικά κατά

21%, διαμορφωμένα στα 80,3 εκατ. ευρώ από 66,5 εκατ. ευρώ το

2017, ενώ και τα Κέρδη μετά Φόρων παρουσίασαν επίσης

σημαντική αύξηση κατά +10%, στα 48 εκατ. ευρώ από 43,5 εκατ.

ευρώ το 2017. Το καθαρό περιθώριο κέρδους αυξήθηκε στο 14,9%

από 13,3% το 2017.

Οι Καθαρές Λειτουργικές Ταμιακές εισροές για τον όμιλο

αυξήθηκαν από 68,3 εκατ. ευρώ το 2017 σε 112,3 εκατ. ευρώ το

2018, ενώ οι Ελεύθερες Ταμιακές Ροές της Επιχείρησης (Free

Cash Flows to the Firm) για τον όμιλο, διαμορφώθηκαν στα

108,8 εκατ. ευρώ από 64,5 εκατ. ευρώ το 2017.

Η ΕΥΔΑΠ συνεπής πάντα προς τους μετόχους της με την

αδιάλειπτη, από την ημέρα εισαγωγής της στο ΧΑ, ετήσια

διανομή μερίσματος, θα προτείνει στην Τακτική Γενική

Συνέλευση των Μετόχων, με απόφαση του Διοικητικού της

Συμβουλίου, τη διανομή μερίσματος, συνολικού ποσού

28.755.000 ευρώ (0,27 ευρώ ανά μετοχή μεικτό) αυξημένο κατά

35%.

04/04/19

Συμφωνία ΔΕΗ - ΒΙΟΧΑΛΚΟ για προμήθεια ενέργειας

Την

επίτευξη συμφωνίας για την προμήθεια ηλεκτρικής ενέργειας με

τον όμιλο ΒΙΟΧΑΛΚΟ ανακοίνωσε η ΔΕΗ, μετά από - όπως

επισημαίνει - εποικοδομητικές διαπραγματεύσεις. Βασικά

χαρακτηριστικά είναι η τριετής διάρκεια της σύμβασης, που

ικανοποιεί πάγιο αίτημα της μεγάλης βιομηχανίας, η αύξηση

της τιμής του ανταγωνιστικού τμήματος της ηλεκτρικής

ενέργειας κατά 10%

και η

διατήρηση των λοιπών παραμέτρων των τιμοκαταλόγων περιόδου

2016 - 2018, λαμβάνοντας υπόψη την κατανάλωση του Ομίλου ως

συνόλου.

Ο Νίκος Καραμούζης πρόεδρος στην Grant Thornton

Η Grant

Thornton στην Ελλάδα, ανακοίνωσε την ανάληψη καθηκόντων της

θέσης του προέδρου της εταιρείας από τον Νίκο Καραμούζη.

Σύμφωνα με την ανακοίνωση, πρόκειται για έναν εκ των πλέον

έμπειρων και επιτυχημένων στελεχών του τραπεζικού κλάδου στη