| |

|

11/08/17 |

| |

Στον FTSE4GOOD η Alpha Bank

Στον χρηματιστηριακό δείκτη αειφορίας Financial Times

Stock Exchange 4Good (FTSE4GOOD) Emerging Index, ο

οποίος αξιολογεί τις εισηγμένες εταιρίες ως προς την

περιβαλλοντική και κοινωνική τους επίδοση,

περιλαμβάνεται η Alpha Bank μετά από σχετική αξιολόγηση

που έλαβε τον Ιούνιο 2017 από τον Διεθνή Οργανισμό FTSE.

Όπως επισημαίνεται σε ανακοίνωση, η ένταξη της Τράπεζας

στον διεθνή δείκτη FTSE4GOOD πιστοποιεί ότι η Alpha

Bank, παράλληλα με την επιχειρηματική της δράση,

διαθέτει υψηλή κοινωνική και περιβαλλοντική υπευθυνότητα.

Ταυτόχρονα, αποτελεί ένα σημαντικό κίνητρο για την

ενίσχυση της παρουσίας της στον τομέα της Εταιρικής

Υπευθυνότητας, σε εθνικό και διεθνές επίπεδο.

Η FTSE Russell, παγκόσμιας εμβέλειας πάροχος

χρηματιστηριακών δεικτών, επιβεβαιώνει ότι η Alpha Bank

αξιολογήθηκε από ανεξάρτητο φορέα, σύμφωνα με τα

κριτήρια FTSE4Good και διαπιστώθηκε ότι πληροί τις

προϋποθέσεις, ώστε η μετοχή της να συμπεριληφθεί σε

αυτές της Σειράς Δεικτών FTSE4Good.

Η Σειρά Δεικτών FTSE4Good δημιουργήθηκε από την FTSE

Russell (επωνυμία της κοινοπραξίας μεταξύ της FTSE

International Limited και της Frank Russell Company) και

μετρά την επίδοση των εταιριών ως προς την εφαρμογή

σημαντικών πρακτικών στους τομείς του Περιβάλλοντος, της

Κοινωνίας και της Διακυβερνήσεως

(Environmental-Social-Governance-ESG).

Οι Δείκτες FTSE4Good χρησιμοποιούνται από πολλούς φορείς

της αγοράς για τη δημιουργία και αξιολόγηση κοινωνικά

υπεύθυνων επενδυτικών κεφαλαίων και άλλων προϊόντων. |

| |

|

|

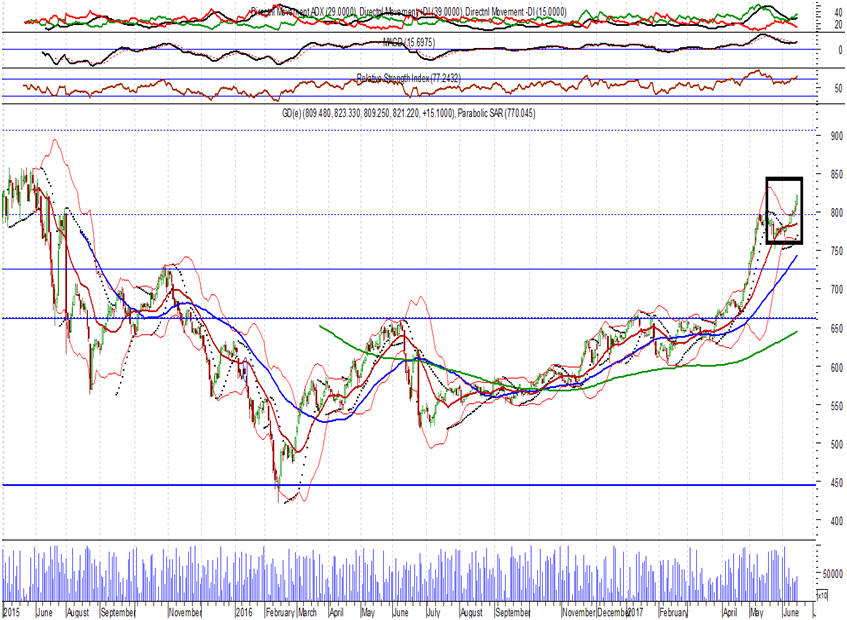

Τραπεζικός Δείκτης: Δεν το κατάφερε και γυρίζει;

Σε άμεση σχέση και με το σημερινό σχόλιο της στήλης

Κυνηγός, εξαιρετικά σοβαρή κρίνεται η κατάσταση του

τραπεζικού δείκτη ο οποίος δεν κατάφερε τις τελευταίες

ημέρες να επιστρέψει υψηλότερα των ισχυρών αντιστάσεων

των 1.080 – 1.085 μονάδων και σήμερα βρίσκεται σε

αρνητικό πρόσημο, με απώλειες 1,87%. Και όσον αφορά στις

επόμενες στηρίξεις, θα παραπέμψουμε στο σχόλιο της «στήλης

Κυνηγός».

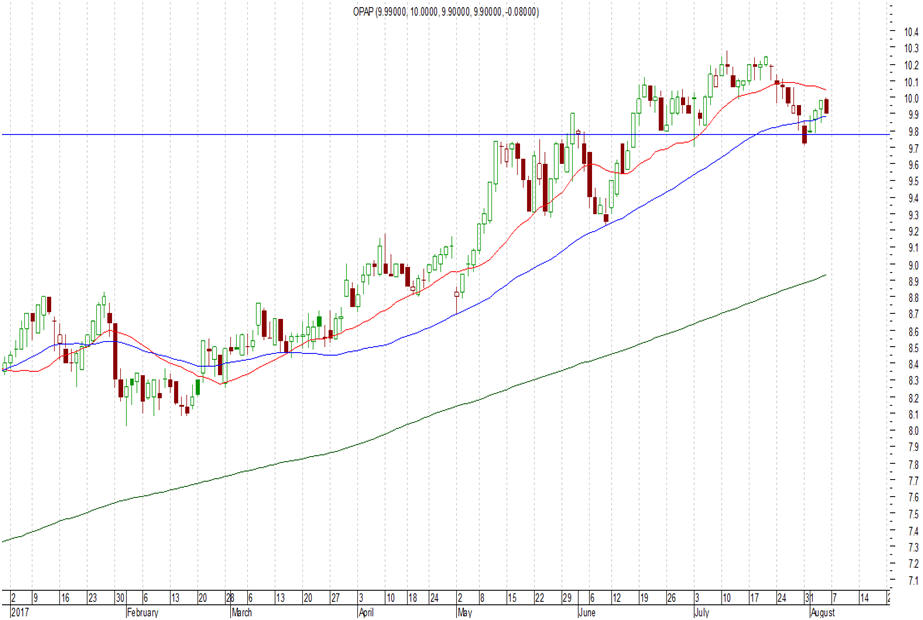

ΟΠΑΠ:

Με τη μετοχή να αποτυγχάνει τις τελευταίες ημέρες να

επιστρέψει υψηλότερα των γνωστών αντιστάσεων των 9,90 –

10,00 ευρώ και με την εικόνα να έχει επιβαρυνθεί, η

προσοχή στρέφεται στο να μη χαθούν οι στηρίξεις στα

επίπεδα των 9,70 – 9,75 ευρώ. Χαμηλότερα οι επόμενες

στηρίξεις είναι στα επίπεδα των 9,50, 9,20 – 9,25 και

8,90 – 9,00 ευρώ.

|

| |

|

|

Θετικό σήμα από Moody’s για τα NPLs της Αττικής

Πιστωτικά θετική (credit positive) χαρακτηρίζει, σε

έκθεσή του, την ολοκλήρωση της διαδικασίας πώλησης των «κόκκινων»

δανείων της Attica Bank ο οίκος. Σύμφωνα με την εκτίμηση

του αμερικανικού οίκου, ο pro forma δείκτης κεφαλαίων

CET1 για την Attica Bank θα αυξηθεί κατά περίπου 200

μονάδες βάσης και θα διαμορφωθεί στο 16,3%, ποσοστό

ανάλογο με αυτό των υπολοίπων ελληνικών τραπεζών.

Πρόσφατα, η Aldridge EDC Specialty Finance κατέβαλε το

σύνολο του ποσού που προβλέπει η συμφωνία διαχείρισης

των μη εξυπηρετούμενων δανείων της Attica Bank, αξίας

1,3 δισ. ευρώ. Μετά την ολοκλήρωση της συναλλαγής, η

τράπεζα μπορεί να προβεί σε ανάκληση αναγνώρισης του

χαρτοφυλακίου μη εξυπηρετούμενων δανείων που έχουν

τιτλοποιηθεί στο πλαίσιο της συναλλαγής και να

αναγνωρίσει κέρδος 70 εκατ. ευρώ, ποσό που, μέσω των

αποτελεσμάτων χρήσης, θα προσμετρηθεί ως κεφάλαιο Tier I

στα κεφάλαιά της, καλύπτοντας πλήρως το ποσό που

υπολειπόταν έως και σήμερα για την κάλυψη του δυσμενούς

σεναρίου της άσκησης κεφαλαιακών αναγκών του 2015.

O οίκος αξιολόγησης υπενθυμίζει ότι η ΤτΕ υπολόγιζε το

2015 στα 857 εκατ. ευρώ το κεφαλαιακό έλλειμμα της

Attica στο βασικό σενάριο και στο 1,02 δισ. ευρώ, στο

δυσμενές σενάριο. H εκτίμηση για το βασικό σενάριο

αναθεωρήθηκε στα 584 εκατ. ευρώ, ενώ για το δυσμενές

ανήλθε στα 749 εκατ. ευρώ, για να ακολουθήσει τον

Δεκέμβριο του 2016 η ανακεφαλαιοποίηση ύψους 681 εκατ.

ευρώ. Η Moody’s επισημαίνει πως ο δείκτης κεφαλαιακής

επάρκειας της τράπεζας διαμορφώθηκε στο 14,3% στο τέλος

του πρώτου 3μήνου 2017, από μόλις 6,1% το Μάρτιο 2015,

ενώ εκτιμάται πως μετά την ολοκλήρωση της συναλλαγής θα

αυξηθεί περαιτέρω κατά 2%, στο 16,3%.

H Moody’s σημειώνει ότι 385 εκατ. ευρώ περίπου από τον

CET1 της τράπεζας έχουν τη μορφή αναβαλλόμενων

φορολογικών υποχρεώσεων (DTA), οι οποίες είναι

επιλέξιμες για μετατροπή σε πιστώσεις αναβαλλόμενης

φορολογίας σύμφωνα με τη νομοθεσία που τέθηκε σε ισχύ

τον Οκτώβριο του 2014. «Θεωρούμε την ποιότητα αυτού του

κεφαλαίου της τράπεζας και την ικανότητά της να απορροφά

τις ζημίες από δάνεια, ως αδύναμη, λόγω της χαμηλής

φερεγγυότητας της Ελλάδας (Caa2, θετικό outlook). Η

ποιότητα των περιουσιακών στοιχείων παραμένει βασική

πρόκληση για την Attica Bank, τη μικρότερη εμπορική

τράπεζα της Ελλάδας, με μερίδιο αγοράς καταθέσεων

περίπου 1%, δεδομένου ότι η οικονομική κρίση και η βαθιά

ύφεση της χώρας έχουν επιδεινώσει σημαντικά τους δείκτες

ποιότητας των περιουσιακών στοιχείων των τραπεζών από το

2009», καταλήγει ο αμερικανικός οίκος. |

| |

|

10/08/17 |

| |

|

|

| |

Ηρεμία στο Χ.Α., με θετικό πρόσημο λόγω

Coca Cola

…. Ο πολύ χαμηλός τζίρος κυριαρχεί στο ξεκίνημα της

ημέρας στο Χ.Α., με το ΓΔ να βρίσκεται σε θετικό πρόσημο,

αλλά αυτό κυρίως λόγω της

Coca Cola

η οποία μετά τα εξαιρετικά αποτελέσματα 6μηνου, ξεκίνησε

με εκρηκτικά κέρδη (ειδικά για τα δεδομένα της) της

τάξης του 7% (στα 28,39 ευρώ, +7,13% στις 10:55). Να

σημειωθεί ότι η

Coca Cola

έχει το 10% της στάθμισης του ΓΔ και το 20% της

στάθμισης του

FTSE

25.

Jumbo:

Κλειδί πάντα η παραμονή υψηλότερα των 14,00 -14,10 ευρώ

(πολύ ισχυρές στηρίξεις).

Και με βάση αυτήν την παραμονή, η μετοχή μπορεί ανά πάσα

στιγμή να κινηθεί προς αισθητά υψηλότερα επίπεδα, με

στόχο μια αντίδραση μέχρι τις αντιστάσεις στα 14,80 –

15,00 ευρώ.

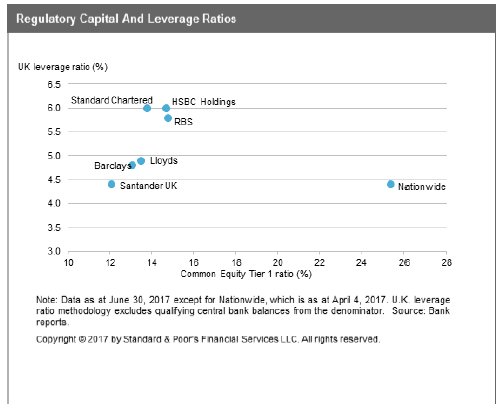

S&P:

UK

banks

are well-placed relative to known end-state capital and

leverage requirements

|

| |

| 09/08/17 |

| |

|

|

Χ.Α.: Οριακές μεταβολές, αλλά και ανησυχία για την

πορεία των διεθνών αγορών …

Με οριακές μεταβολές και χαμηλό τζίρο κινείται το Χ.Α.

την Τετάρτη, στο μοτίβο των τελευταίων συνεδριάσεων και

μια εικόνα που είναι εξαιρετικά πιθανό να συνεχιστεί

μέχρι το τέλος της ημέρας. Πηγή πάντως ανησυχίας

αποτελεί η πορεία των διεθνών αγορών και η σημαντική

πτώση που καταγράφεται το πρωί της Τετάρτης στους

βασικότερους δείκτες (κυρίως λόγω των ανησυχιών για την

Βόρεια Κορέα). Είναι χαρακτηριστικό ότι στις 11:52 ο

DAX

καταγράφει πτώση 1%, με τις απώλειες στο Παρίσι (CAC

40) να είναι ακόμη μεγαλύτερες στο -1,4%. Και όπως

είναι λογικό αυτή η εικόνα (ειδικά αν η πτώση

διευρύνονταν) θα μπορούσε να επηρεάσει και την πορεία

του Χ.Α.

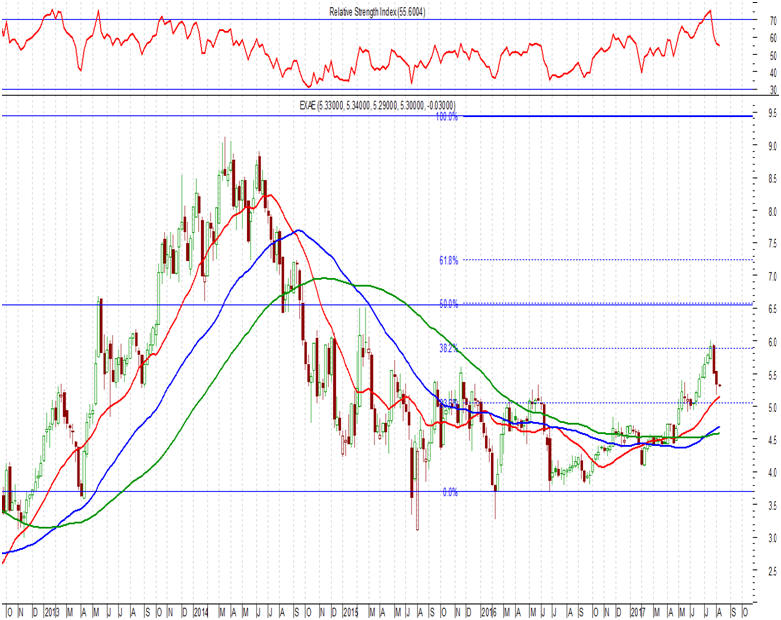

EXAE:

Σημαντικά επιβαρυμένη η βραχυπρόθεσμη διαγραμματική

εικόνα …

Χωρίς σε καμία περίπτωση να έχει επιβαρυνθεί η

μακροπρόθεσμη τάση, μετά και την τελευταία πτώση η

βραχυπρόθεσμη εικόνα της μετοχής έχει επιβαρυνθεί, με

ανάγκη μια άμεση αντίδραση και επιστροφή υψηλότερα των

5,40 – 5,45 ευρώ, η οποία αν δεν έλθει σύντομα

αναμένουμε δοκιμασία των πρώτων ισχυρών μακροπρόθεσμων

στηρίξεων στα επίπεδα των 5,10 – 5,15 ευρώ. Ακόμη

χαμηλότερα, οι επόμενες ισχυρές στηρίξεις βρίσκονται στα

επίπεδα των 4,90 και κυρίως των 4,70 – 4,74 ευρώ.

Μυτιληναίος: Σημαντική αύξηση των καθαρών κερδών στο

πρώτο εξάμηνο (στα 81εκ ευρώ)…

Σύμφωνα και με τα όσα αναφέρει η εταιρεία στην

ανακοίνωση της, το Α’ Εξάμηνο 2017 αποτελεί την πρώτη

περίοδο για την οποία η ΜΥΤΙΛΗΝΑΙΟΣ Α.Ε. ανακοινώνει

οικονομικά αποτελέσματα μετά την επιτυχή ολοκλήρωση του

εταιρικού μετασχηματισμού.

· Τον Ιούνιο του 2017 η Εταιρεία ολοκλήρωσε με επιτυχία

την έκδοση ΚΟΔ ύψους €300εκατ. πενταετούς διάρκειας με

κουπόνι 3,10%. · Τα καθαρά κέρδη μετά από φόρους και

δικαιώματα μειοψηφίας διαμορφώθηκαν σε €80,7 εκατ.

· Τα κέρδη ανά μετοχή (EPS) διαμορφώθηκαν σε €0,564

έναντι €0,106 την αντίστοιχη περίοδο του 2016.

· Τα λειτουργικά κέρδη προ φόρων, τόκων και αποσβέσεων

(EBITDA) διαμορφώθηκαν σε €156,5 εκατ. σημειώνοντας

αύξηση 54,5%.

· Ο κύκλος εργασιών διαμορφώθηκε σε €811,4 εκατ.

σημειώνοντας αύξηση 27,6%.

Σχολιάζοντας τα Οικονομικά Αποτελέσματα, ο Πρόεδρος και

Διευθύνων Σύμβουλος Ευάγγελος Μυτιληναίος ανέφερε: «Το

2017 αποτελεί έτος ορόσημο καθώς η ολοκλήρωση του

εταιρικού μετασχηματισμού, που ανακοινώθηκε το Δεκέμβριο

του 2016 και ολοκληρώθηκε τον Ιούλιο, δύο σχεδόν μήνες

νωρίτερα από το αρχικό χρονοδιάγραμμα, αλλά και η

απόλυτα επιτυχημένη έκδοση του Κοινού Ομολογιακού

Δανείου τον Ιούνιο, καταδεικνύουν την εμπιστοσύνη της

αγοράς για την Εταιρεία που εισέρχεται πλέον σε μια νέα

εποχή. 2 Στο Α’ Εξάμηνο 2017, η ΜΥΤΙΛΗΝΑΙΟΣ παρουσίασε

σημαντική αύξηση των καθαρών κερδών +548%, στηριζόμενη

πρώτιστα στην εξαιρετική επίδοση του Τομέα της

Μεταλλουργίας αλλά και στις ισχυρές επιδόσεις που

πέτυχαν οι Τομείς Ηλεκτρισμού & Φυσικού Αερίου και

Ολοκληρωμένων Έργων & Υποδομών. Η οικονομική επίδοση της

ΜΥΤΙΛΗΝΑΙΟΣ όπως αποτυπώνεται στην πρώτη δημοσίευση

αποτελεσμάτων ως ενιαία εταιρική οντότητα δείχνει ότι η

ΜΥΤΙΛΗΝΑΙΟΣ βρίσκεται σε τροχιά επίτευξης των υψηλών

στόχων που έχουν τεθεί για τη δημιουργία αξίας για τους

μετόχους και την ελληνική οικονομία.»

Περίληψη Οικονομικών Αποτελεσμάτων Α’ εξαμήνου 2017 Στο

Α’ Εξάμηνο του 2017 η Εταιρεία κατέγραψε ισχυρή άνοδο

μεγεθών θέτοντας τη βάση για ισχυρές οικονομικές

επιδόσεις στο σύνολο του έτους. Συγκεκριμένα ο κύκλος

εργασιών ήταν αυξημένος κατά 27,6%, κυρίως λόγω της

βελτιωμένης επίδοσης του Τομέα της Μεταλλουργίας, τις

ισχυρές επιδόσεις του Τομέα Ολοκληρωμένων Έργων &

Υποδομών και τη σταθερή ανάπτυξη των μεριδίων αγοράς

στον Τομέα Ηλεκτρισμού & Φυσικού αερίου. Τα λειτουργικά

κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA)

διαμορφώθηκαν σε €156,5 εκατ. έναντι €101,4 εκατ. το

2016, αύξηση 54,5% που αποδίδεται πρώτιστα στην ιστορικά

υψηλή επίδοση του Τομέα Μεταλλουργίας. Τα καθαρά κέρδη,

μετά από φόρους και δικαιώματα μειοψηφίας διαμορφώθηκαν

σε €80,7 εκατ. έναντι €12,4 εκατ. το 2016. Η σημαντική

αύξηση των καθαρών κερδών ανά μετοχή (+430%) αντανακλά

σε σημαντικό βαθμό τα οφέλη από τον εταιρικό

μετασχηματισμό που ολοκληρώθηκε τον Ιούλιο και

σηματοδότησε τη δημιουργία μιας νέας ενιαίας εταιρικής 3

οντότητας που επωφελείται από σημαντικές επιχειρηματικές

συνέργειες και ενισχυμένη χρηματοοικονομική ευελιξία.

Κύριες Δραστηριότητες Τομέας Μεταλλουργίας Ο Τομέας

κατέγραψε κύκλο εργασιών €275,1 εκατ., που αντιστοιχεί

σε 33,9% του συνολικού κύκλου εργασιών, έναντι €224,3

εκατ. την αντίστοιχη περίοδο του 2016. Τα κέρδη προ

φόρων, τόκων και αποσβέσεων (EBITDA) υπερδιπλασιάστηκαν

στα €80,5 εκατ., έναντι €37,0 εκατ. την αντίστοιχη

περίοδο του 2016. Η επίτευξη της ιστορικά υψηλής

κερδοφορίας ήταν κατά κύριο λόγο αποτέλεσμα της

συνεχιζόμενης δραστικής μείωσης του κόστους, καθώς

επίσης και των χαμηλών τιμών πρώτων υλών και ναύλων.

Τομέας Ηλεκτρισμού & Φυσικού Αερίου Ο Τομέας κατέγραψε

κύκλο εργασιών €237,9 εκατ. που αντιστοιχεί σε 29,3% του

συνολικού κύκλου εργασιών στο Α’ Εξάμηνο του 2017,

έναντι €152,5 εκατ. την αντίστοιχη περίοδο του 2016. Η

συγκεκριμένη αύξηση οφείλεται κυρίως στη σταθερή

ενίσχυση του μεριδίου αγοράς της Εταιρείας στη λιανική

αγορά ενέργειας αλλά και στην αυξημένη παραγωγή

ηλεκτρικής ενέργειας των μονάδων του Τομέα στο Α’

Εξάμηνο του 2017. Τα κέρδη προ φόρων, τόκων και

αποσβέσεων (EBITDA) διαμορφώθηκαν σε €37,3 εκατ. έναντι

€27,2 εκατ., σε σύγκριση με το Α’ Εξάμηνο του 2016. Η

αυξημένη ζήτηση σε συνδυασμό με την έλλειψη δυνατότητας

εισαγωγών λόγω των αυξημένων ενεργειακών αναγκών σε

χώρες της Κ. Ευρώπης ιδιαίτερα κατά το Α’ Τρίμηνο του

έτους, συντέλεσαν στην αύξηση της συμμετοχής των μονάδων

Φυσικού Αερίου στο ενεργειακό μείγμα που διαμορφώθηκε σε

28% στο Α’ Εξάμηνο του έτους. Συνολικά η παραγωγή

ηλεκτρικής ενέργειας των μονάδων της Εταιρείας ξεπέρασε

τις 2 εκατ. MWhrs στο Α’ εξάμηνο του έτους, ποσότητα που

αντιστοιχεί στο 9,0% της εγχώριας παραγωγής. Σημειώνεται

το ιδιαίτερα επιτυχημένο Α’ εξάμηνο της Διεύθυνσης

Φυσικού Αερίου που κατόρθωσε να εξασφαλίσει στις

βιομηχανικές και ηλεκτροπαραγωγικές μονάδες της

ΜΥΤΙΛΗΝΑΙΟΣ, λίαν ανταγωνιστικές τιμές προμήθειας

Φυσικού Αερίου. Τομέας Ολοκληρωμένων Έργων & Υποδομών Ο

Τομέας κατέγραψε κύκλο εργασιών €299,9 εκατ. στο Α’

Εξάμηνο του 2017 που αντιστοιχεί σε 37,0% του συνολικού

κύκλου εργασιών έναντι €258,9 εκατ. την αντίστοιχη

περίοδο του 2016. Τα κέρδη προ φόρων, τόκων και

αποσβέσεων (EBITDA) διαμορφώθηκαν σε €46,8 εκατ. έναντι

€42,1 εκατ. το Α’ Εξάμηνο του 2016. 4 Η ανάληψη της νέας

σύμβασης του έργου BRIDGE POWER ύψους $363εκατ. που

αφορά στην κατασκευή και τη θέση σε λειτουργία ενός

ενεργειακού έργου fast- track 200MW με καύσιμα υγραέριο

(LPG), φυσικό αέριο και diesel, στην Γκάνα υπογραμμίζει

τη δέσμευση της εταιρείας να αναδειχθεί σε κορυφαίο

παίκτη στην αγορά ηλεκτρικής ενέργειας της Υποσαχάριας

Αφρικής. Προοπτικές για το 2017 Το επόμενο διάστημα η

Εταιρεία, μετά την επιτυχή έκδοση του ΚΟΔ και την

ολοκλήρωση του εταιρικού μετασχηματισμού εστιάζει στην

ισχυρή ανάπτυξη των επιχειρηματικών τομέων και στην

επιτάχυνση της επίτευξης των συνεργιών της εταιρικής

συγχώνευσης, που θα δημιουργήσουν περαιτέρω αξία για

τους μετόχους. Στον τομέα της Μεταλλουργίας ο ρυθμός

αύξησης της ζήτησης αλουμινίου σε παγκόσμιο επίπεδο

αναμένεται να παραμείνει ισχυρός και στο Β’ Εξάμηνο του

2017, δρώντας υποστηρικτικά για τις τιμές του αλουμινίου.

Παράλληλα η συνεχής προσήλωση στον αυστηρό έλεγχο τους

κόστους παραγωγής της Εταιρείας δημιουργεί τις

κατάλληλες προϋποθέσεις για την επίτευξη ισχυρών

οικονομικών επιδόσεων στο σύνολο του έτους. Στον τομέα

Ηλεκτρισμού & Φυσικού Αερίου η ΜΥΤΙΛΗΝΑΙΟΣ με

εγκατεστημένη ισχύ 1,3 GW σε λειτουργία, έχει εδραιώσει

τη θέση του μεγαλύτερου ανεξάρτητου παραγωγού και

προμηθευτή ενέργειας, διασφαλίζοντας το κρίσιμο μέγεθος

που απαιτείται, ώστε να επωφεληθεί τα μέγιστα από την

προώθηση της απελευθέρωσης της εγχώριας αγοράς

ηλεκτρικής ενέργειας. Στον τομέα Ολοκληρωμένων Έργων &

Υποδομών η ΜΥΤΙΛΗΝΑΙΟΣ, στο πλαίσιο του νέου

επιχειρηματικού μοντέλου και στηριζόμενη στην υψηλή

τεχνογνωσία που διαθέτει, επιδιώκει την ανάληψη νέων

συμβάσεων εστιάζοντας σε αγορές με αυξημένες ενεργειακές

ανάγκες όπως τα Βαλκάνια, η Μέση Ανατολή, η Βόρεια

Αμερική, η Υποσαχάρια Αφρική και άλλες αγορές.

|

| |

| 08/08/17 |

| |

|

Σε χαμηλό έξι εβδομάδων η απόδοση του 10ετούς ιταλικού

ομολόγου

Σε χαμηλό έξι εβδομάδων υποχωρούσε η απόδοση του 10ετούς

ιταλικού ομολόγου την Τρίτη, κλείνοντας το κενό σε σχέση

με το αντίστοιχο γερμανικό, μετά την μεγαλύτερη της

προβλεπόμενης αγορά ιταλικού χρέους από την ΕΚΤ, όπως

αναφέρει το Reuters.

Σύμφωνα με στοιχεία που δημοσιεύτηκαν τη Δευτέρα, η

Ευρωπαϊκή Κεντρική Τράπεζα αγόρασε πολύ περισσότερα

ιταλικά ομόλογα από ότι αναμενόταν τον Ιούλιο, για να

αντισταθμίσει την μειούμενη προσφορά ομολόγων άλλων

χωρών.

Η ΕΚΤ και η Κεντρική Τράπεζα της Ιταλίας αγόρασαν 9,6

δις ιταλικού χρέους, σχεδόν 1,5 δις ευρώ υψηλότερα σε

σχέση με το όριο που είχε τεθεί για τη χώρα σε μηνιαία

βάση.

Ήταν η μεγαλύτερη απόκλιση σε σχέση με το ενδεικτικό

όριο που είχε τεθεί για την Ιταλία.

Η απόδοση του 10ετούς ιταλικού ομολόγου υποχωρούσε σε

χαμηλό έξι εβδομάδων στο 1,97%, περιορίζοντας τη διαφορά

απόδοσής του σε σχέση με το αντίστοιχο γερμανικό στις

152 μονάδες βάσης, στο χαμηλό που είχε σημειωθεί το

2017.

Η ΕΚΤ αγόρασε επίσης περισσότερα, του προβλεπόμενου,

ισπανικά και γαλλικά ομόλογα.

Αυτό ίσως εξηγεί την καλύτερη συμπεριφορά των ομολόγων

των χωρών του νότου της ευρωζώνης, μετά τις μαζικές

πωλήσεις που πυροδότησαν οι δηλώσεις του Ντράγκι στα

τέλη Ιουνίου, που υποδήλωναν για ορισμένους αλλαγή της

πολιτικής της κεντρικής τράπεζας αναφορικά με το

πρόγραμμα ποσοτικής χαλάρωσης, σχολιάζει το Reuters. |

| |

Jumbo:

Κλειδί η παραμονή υψηλότερα των 14,00 – 14,10 ευρώ.

Μετά και την πτώση της Δευτέρας, στα 14,18 ευρώ (-0,07%)

βρίσκεται το μεσημέρι της Τρίτης η μετοχή της

Jumbo,

με μεγάλο ζητούμενο να μη χαθούν (οριστικά πάντα), οι

στηρίξεις που βρίσκονται κοντά στα τρέχοντα επίπεδα

(14,00 – 14,10 ευρώ) και οι οποίες είχαν δοκιμαστεί (επιτυχώς)

κατά τις τελευταίες ημέρες. Ο τρόπος πάντως που μπαίνουν

οι εντολές στο σύστημα φαίνεται ότι συνεχίζει να υπάρχει

μεγάλος πωλητής.

ΟΤΕ: Πολύ ισχυρές οι αντιστάσεις στα 10,90 – 11,00 ευρώ.

Στα πλαίσια των όσων γράφονται στο

GFF,

θα λέγαμε ότι τις τελευταίες ημέρες επιβεβαιώθηκε η

σημασία το πόσο ισχυρές είναι οι αντιστάσεις στα επίπεδα

των 10,90 – 11,00 ευρώ, τις οποίες αν και προσπάθησε να

διασπάσει η μετοχή, κόλλησε και πάλι σε αυτές. Απλώς

θυμίζουμε ότι οριστική διάσπαση τους είναι ικανή να

στείλει τη μετοχή ακόμη και ένα ευρώ υψηλότερα.

ΕΥΔΑΠ: Συνεχίζει να είναι κολλημένη στις αντιστάσεις των

6,30 – 6,40 ευρώ…

Με μικρή πτώση 0,32% (στα 6,28 ευρώ) βρίσκεται η μετοχή

της ΕΥΔΑΠ το μεσημέρι της Τρίτης, με τη διαγραμματική

εικόνα της αγοράς, σε σχέση με τα όσα γράφουμε εδώ και

πολύ καιρό, να είναι σταθερή. Ειδικότερα αναφερόμαστε

στις μεγάλες δυσκολίες που αντιμετωπίζει η μετοχή να

διασπάσει τις αντιστάσεις στα επίπεδα των 6,30 – 6,40

ευρώ, μια διάσπαση η οποία θα έβαζε τη μετοχή σε ένα νέο

ανοδικό

trend.

Συνολικά πάντως και παρά τις δυσκολίες στις

προαναφερθείσες αντιστάσεις η εικόνα παραμένει θετική.

|

| |

| 07/08/17 |

|

|

Υποχώρησε η απόδοση του νέου 5ετούς ομολόγου

Με σχετικά χαμηλές συναλλαγές όπως και στο χρηματιστήριο

Αθηνών, υποχώρησε τη Δευτέρα η απόδοση του νέου 5ετούς

ομολόγου ενώ αντίθετα αύξηση παρουσιάζει η απόδοση του

10ετούς ομολόγου.Οι συναλλαγές παραμένουν υποτονικές

λόγω της θερινής ραστώνης. Η τιμή του 5ετούς ομολόγου

ανήλθε στα 99,20 λεπτά του ευρώ με την απόδοση να

διαμορφώνεται στο 4,55%. Η τιμή του 2ετούς ομολόγου

ανέρχεται στα 102,55 λεπτά του ευρώ με την απόδοση να

διαμορφώνεται στο 3,15%. Το 10ετές ομόλογο εμφανίζει

τιμή στα 88,30 λεπτά και απόδοση στο 5,42%. Τέλος, το

spread του 10ετούς ομολόγου διαμορφώνεται στις 495

μονάδες βάσης.

|

|

|

Θετικά αξιολογεί η Moody's την πιστωτική επέκταση των

κυπριακών τραπεζών

Θετικά αξιολογεί ο οίκος Moody's την πιστωτική επέκταση

των κυπριακών τραπεζών.

την πιστωτική ανασκόπηση που εξέδωσε σήμερα ο οίκος,

σημειώνει την αυξημένη ζήτηση δανείων, ειδικά οικιστικών

και επιχειρηματικών, που γίνεται στην έρευνα τραπεζικών

χορηγήσεων της Κεντρικής Τράπεζας. Ο οίκος Moody's

υποδεικνύει ότι «η αύξηση θα έχει θετικό αντίκτυπο στην

πιστοληπτική αξιολόγηση των τραπεζών, επειδή θα

υποστηρίξει την παραγωγή εσόδων, θα βοηθήσει στη

σταθεροποίηση των κερδών πριν από τις προβλέψεις που

καταγράφουν πτώση και θα ενισχύσουν τους αδύναμους

ισολογισμούς».

Οι τράπεζες, προστίθεται, αναμένουν ότι η ζήτηση για

δάνεια από μη χρηματοπιστωτικές εταιρείες και για

οικιστικούς σκοπούς, θα αυξηθεί το τρίτο τρίμηνο του

2017 και αναμένουν ότι δεν θα αλλάξουν οι προϋποθέσεις

και οι όροι δανεισμού που έγιναν πιο αυστηροί το 2014

και πλέον έχουν σταθεροποιηθεί.

Επιπρόσθετα, αναφέρεται ότι η ζήτηση για οικιστικά

δάνεια αυξάνεται, καθώς ανακάμπτει η αγορά ακινήτων, με

τις άδειες οικοδομής που έχουν εκδοθεί τους πρώτους

τέσσερις μήνες του 2017 να φτάνουν στο ψηλότερο σημείο

από την εποχή της τραπεζικής κρίσης του 2013.

«Αναμένουμε ότι ο όγκος των νέων δανείων φέτος, θα είναι

ο μεγαλύτερος από το 2013», σημειώνει ο οίκος Moody's.

Προστίθεται ότι τα νέα δάνεια, εξαιρουμένων των

αναδιαρθρώσεων, φτάνουν συνολικά το 1,6 δισ. ευρώ το

πρώτο εξάμηνο του 2017, ποσό ίσο με το 67% των νέων

δανείων του 2016.

Τέλος, σημειώνεται ότι για τις κυπριακές τράπεζες που

αξιολογεί ο οίκος Moody's, τα προβληματικά δάνεια

ανέρχονταν στο 48% του συνολικού δανεισμού τον Δεκέμβριο

του 2016. |

|

|

|

|

Χ.Α.: Κυριαρχεί ο πολύ χαμηλός τζίρος ..

Όπως αναμένονταν και χωρίς σε καμία περίπτωση να

αποτελεί έκπληξη, οι μικρές διακυμάνσεις και ο πολύ

χαμηλός τζίρος είναι το κύριο χαρακτηριστικό της ημέρας

και όλα δείχνουν ότι θα είναι το κύριο χαρακτηριστικό

των επόμενων 2 εβδομάδων, μιας και βρισκόμαστε στην

καρδιά του καλοκαιριού, όπου και παραδοσιακά οι τζίροι

είναι αισθητά μικρότεροι.

ΟΠΑΠ: Συνεχίζεται η «μάχη» με τις πολύ ισχυρές

αντιστάσεις των 10,00 – 10,20 ευρώ.

Σε θετικό πρόσημο βρίσκεται από το πρωί της Δευτέρας ο

ΟΠΑΠ, στα 10,02 ευρώ, +1,21%, με το ζητούμενο για τη

μετοχή, όπως εδώ και αρκετές εβδομάδες, να παραμένει η

διάσπαση των 10,00 – 10,20 ευρώ, μια οριστική διάσπαση η

οποία θα έβαζε τη μετοχή σε ένα νέο ανοδικό

trend,

με επόμενους στόχους τα 10,70 – 10,80 ευρώ και ακόμη

υψηλότερα τα 11,00 ευρώ. Σημειώνεται πάντως ότι η μετοχή

της εικόνα που έχει αυτή τη στιγμή η συνολική εικόνα στο

Χ.Α., η οριστική διάσπαση των 10,20 ευρώ φαίνεται μια

αρκετά δύσκολη διαδικασία.

|

| |

| 06/08/17 |

|

|

Τι αλλάζει στο πλαίσιο λειτουργίας των e -

παιγνιομηχανημάτων του ΟΠΑΠ

Αλλαγές στο νομοθετικό πλαίσιο για την εγκατάσταση και

λειτουργία ηλεκτρονικών παιγνιομηχανημάτων από τον ΟΠΑΠ

προβλέπει νομοσχέδιο του υπουργείου Οικονομικών που

κατατέθηκε χθες στη Βουλή.

Το νομοσχέδιο που φέρει τον τίτλο «Ρυθμίσεις για την

αγορά παιγνίων» προβλέπει τη μείωση του συνολικού

αριθμού των παιγνιομηχανημάτων που θα λειτουργήσουν, από

35.000 σε 25.000, και την αύξηση του αριθμού των

παιγνιομηχανημάτων που θα λειτουργούν ανά αμιγές

κατάστημα και ανά πρακτορείο του ΟΠΑΠ.

Ειδικότερα, όπως αναφέρεται σε σχετική ανακοίνωση του

υπουργείου Οικονομικών, «στόχος του νομοσχεδίου είναι ο

εξορθολογισμός της αγοράς των παιγνιομηχανημάτων τύπου

VLT». Το υπουργείο προαναγγέλλει επίσης ότι θα

ακολουθήσουν αλλαγές και στους υπόλοιπους τομείς της

αγοράς παιγνίων.

Αναλυτικά, με το κατατεθέν νομοσχέδιο:

α. Μειώνεται ο συνολικός αριθμός των παιγνιομηχανημάτων

τύπου VLT που θα τεθούν σε λειτουργία από την ΟΠΑΠ Α.Ε.,

από 35.000 σε 25.000.

β. Αυξάνεται ο αριθμός των παιγνιομηχανημάτων τύπου VLT

που δύνανται να εγκατασταθούν σε αμιγείς χώρους

διεξαγωγής ηλεκτρονικών τυχερών παιγνίων από 25 σε 50

ανά κατάστημα, κατ’ ανώτατο όριο.

γ. Αυξάνεται από 3 σε 15 ο αριθμός των

παιγνιομηχανημάτων τύπου VLT που μπορούν να

εγκατασταθούν, κατ’ ανώτατο όριο, σε κάθε πρακτορείο της

ΟΠΑΠ Α.Ε.

Όπως επισημαίνει το υπουργείο Οικονομικών, «με αυτές τις

ρυθμίσεις θα λειτουργήσουν λιγότερα παιγνιομηχανήματα σε

πολύ λιγότερα σημεία, επιτυγχάνοντας μικρότερη έκθεση

στο τζόγο και πιο εύκολο, άρα πιο αποτελεσματικό έλεγχο,

χωρίς να δημιουργείται οικονομική ζημιά στο Δημόσιο».

Επιπλέον, με άλλες διατάξεις του νομοσχεδίου:

* Καταργείται η δυνατότητα παραχώρησης από την ΟΠΑΠ Α.Ε.

του δικαιώματος εγκατάστασης και εκμετάλλευσης

παιγνιομηχανημάτων σε παραχωρησιούχους.

* Αυξάνεται από 10 σε 18 έτη ο χρόνος ισχύος της άδειας

εκμετάλλευσης παιγνιομηχανημάτων από την ΟΠΑΠ Α.Ε. και

εισάγεται ρητή νομοθετική εξουσιοδότηση για την υπογραφή

σύμβασης μεταξύ του Ελληνικού Δημοσίου και της ΟΠΑΠ Α.Ε.

για την εξειδίκευση των όρων και προϋποθέσεων άσκησης

του δικαιώματος του Οργανισμού στην εγκατάσταση και

εκμετάλλευση των παιγνιομηχανημάτων.

* Ορίζεται η 31η Δεκεμβρίου 2019 ως καταληκτική

ημερομηνία για τη λειτουργία των ως άνω αδειοδοτηθέντων

παιγνιομηχανημάτων με ποινή αφαιρέσεώς τους από την

άδεια μετά την παρέλευση απράκτου της προθεσμίας,

αζημίως για το Δημόσιο.

Καλύτερη ρύθμιση της αγοράς

Σημειώνεται ότι, σύμφωνα με την αιτιολογική έκθεση, οι

τροποποιήσεις στο σχέδιο νόμου που κατατέθηκε χθες από

το υπουργείο Οικονομικών, με τίτλο «Ρυθμίσεις της αγοράς

παιγνίων», αποβλέπουν στην καλύτερη ρύθμιση της αγοράς

των τυχερών παιχνιδιών, στην προστασία των καταναλωτών

και των ευπαθών κοινωνικών ομάδων και τον αξιόπιστο

έλεγχο για περιορισμό του παράνομου τζόγου. Να σημειωθεί

πως ειδικά η αγορά των VLT’s αποτελεί ένα σημαντικό

αναπτυξιακό σχέδιο για την ΟΠΑΠ Α.Ε. που μπορεί να

εκπληρώσει στον μέγιστο βαθμό το όραμα της διοίκησής της

για την πορεία της εταιρείας μέχρι το 2020. Παράλληλα

αποτελεί και ένα εφαλτήριο για ανακατατάξεις στον κλάδο.

Στο πλαίσιο αυτό, οι προωθούμενες αλλαγές αναμένεται να

εξεταστούν ενδελεχώς, όπως τονίζεται από τους

ενδιαφερόμενους του χώρου, προκειμένου να αποτιμηθεί η

τελική τους μορφή και ο αντίκτυπός τους στην

επιχειρηματική δραστηριότητα του κλάδου των τυχερών

παιχνιδιών αλλά και στην παικτική νοοτροπία των

καταναλωτών. |

| |

| 05/08/17 |

| |

Πωλησεις θυγατρικών της Εθνικής Τράπεζας στην Σερβία

Η Εθνική Τράπεζα ανακοινώνει ότι υπεγράφη σύμβαση με την

OTP Banka Srbija a.d. Novi Sad («OTP Serbia») για την

πώληση του 100% των θυγατρικών της ΕΤΕ στη Σερβία -

Vojvodjanska Banka AD («VOBAN») και NBG Leasing doo -

και ενός χαρτοφυλακίου δανείων εταιρικών πελατών που

δραστηριοποιούνται στη Σερβία.

Το συμφωνηθέν τίμημα για το 100% του μετοχικού κεφαλαίου

της VOBAN και της NBG Leasing ανέρχεται σε 125 εκ. ευρώ

και αντιστοιχεί σε πολλαπλασιαστή 0.75x P/TBV.

H συναλλαγή αναμένεται να αυξήσει τον δείκτη κεφαλαίου

κοινών μετοχών κατηγορίας 1 (CET1) της ΕΤΕ κατά περίπου

30 μονάδες βάσης και να ενισχύσει τη ρευστότητα της κατά

περίπου 280 εκ. ευρώ, αφού ληφθεί υπόψη και η αποπληρωμή

του ενδοομιλικού δανεισμού.

Ο Λεωνίδας Φραγκιαδάκης, διευθύνων σύμβουλος της ΕΤΕ,

δήλωσε ότι «έπειτα από περισσότερα από 15 χρόνια

επιτυχούς παρουσίας στη Σερβία, η ΕΤΕ αποεπενδύει από

τις δραστηριότητές της στη χώρα, ώστε να πραγματοποιήσει

τη δεσμεύσεις της προς τις ευρωπαϊκές αρχές βάσει του

σχεδίου αναδιάρθρωσης. H συναλλαγή αυτή ενισχύει

περαιτέρω την ΕΤΕ από πλευράς κεφαλαίων και ρευστότητας,

επιτρέποντάς της να κατευθύνει τους πόρους της προς την

ανάκαμψη της οικονομικής δραστηριότητας στην Ελλάδα».

Η ολοκλήρωση της συναλλαγής υπόκειται στις εγκρίσεις των

Κεντρικών Τραπεζών της Ουγγαρίας και της Σερβίας, καθώς

και την έγκριση του γενικού συμβουλίου του Ταμείου

Χρηματοπιστωτικής Σταθερότητας και των αρμόδιων αρχών

ανταγωνισμού, πρόσθεσε ο κ. Φραγκιαδάκης.

|

| |

| 04/08/17 |

|

|

| |

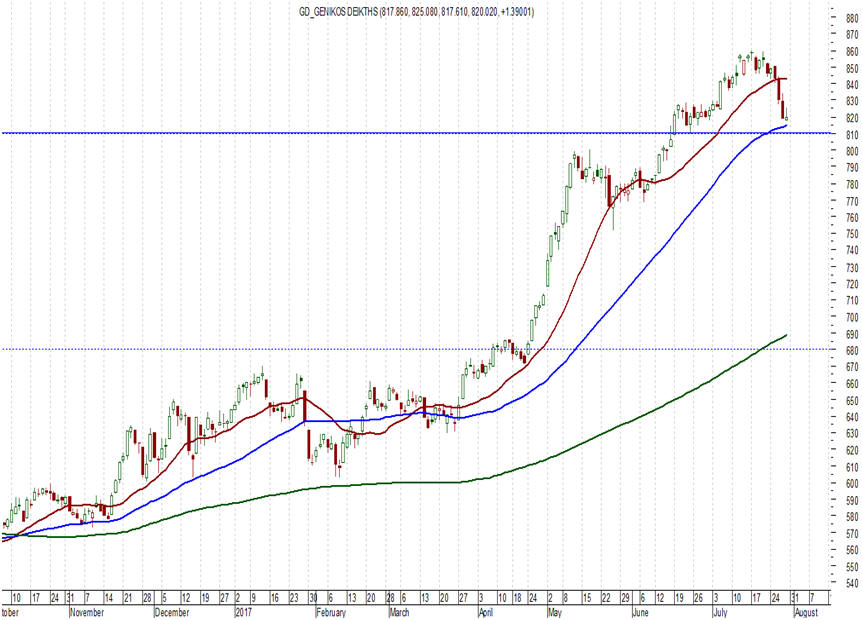

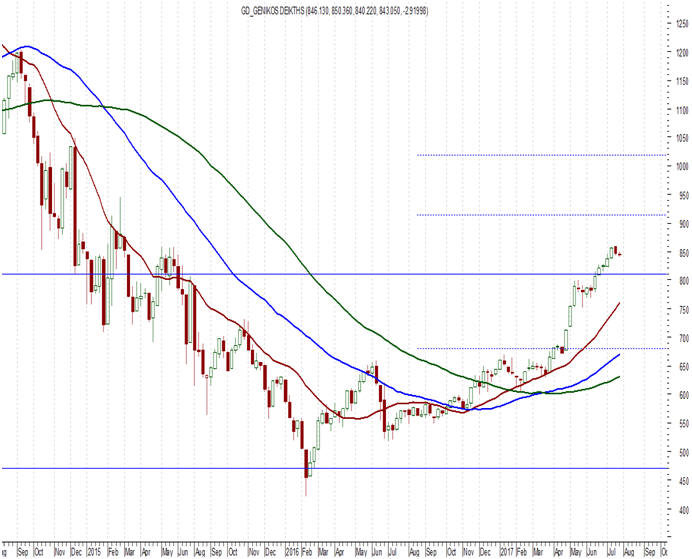

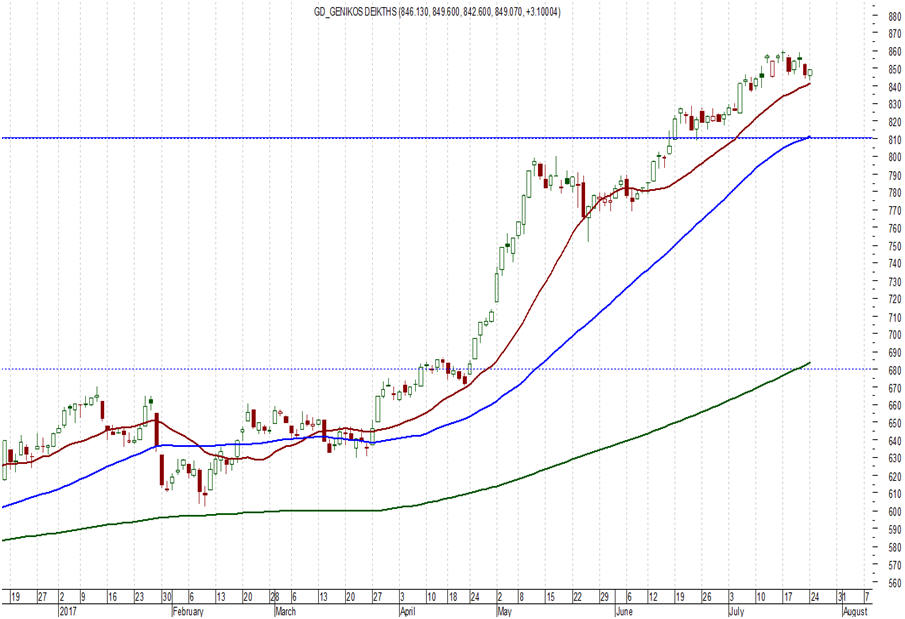

ΓΔ:

Συνεχίζεται η παλινδρόμηση της αγοράς

....Με

το τζίρο (όπως αναμενόνταν

λόγω των ημερών) να είναι σε χαμηλά επίπεδα

(μόλις 3εκ ευρώ στις 11:20)

και το θετικό να είναι ότι η αγορά

παραμένει υψηλότερα των 820 μονάδων (επίπεδα κλειδί για

τη συνέχεια). Και όπως σταθερά γράφουμε, με βάση αυτήν

την παραμονή η μετοχή μπορεί ανά πάσα στιγμή να κινηθεί

προς αισθητά υψηλότερα επίπεδα.

|

| |

|

|

| |

Πλαίσιο: Αναχρηματοδότηση δανεισμού με ομολογιακό 6

εκατ.ευρώ

Την υπογραφή σύμβασης κάλυψης κοινού ομολογιακού δανείου

συνολικής ονομαστικής αξίας 6 εκατ. ευρώ και διάρκειας

έξι ετών, μέσω ιδιωτικής τοποθετήσεως, σύμφωνα με τις

διατάξεις του ν. 3156/2003 και του κ.ν. 2190/1920, όπως

ισχύουν σήμερα, με κάλυψη αυτού από τις τραπεζικές

εταιρείες με την επωνυμία Εθνική Τράπεζα της Ελλάδος AE

και NBG Bank Malta LTD, ανακοίνωσε η διοίκηση της

εταιρείας «ΠΛΑΙΣΙΟ Computers AΕΒΕ».

Πληρεξούσια καταβολών και εκπρόσωπος των ομολογιούχων

ορίστηκε η «Εθνική Τράπεζα της Ελλάδος ΑΕ». Το προϊόν

του εν λόγω κοινού και μη εμπραγμάτως ασφαλισμένου

ομολογιακού δανείου, θα χρησιμοποιηθεί από την εταιρεία,

με σκοπό την αναχρηματοδότηση του βραχυπρόθεσμου

τραπεζικού δανεισμού της.

Συνεργασία του Χρηματιστηρίου Αθηνών με SEE Link

Το Χρηματιστήριο Αθηνών θα συνεργαστεί με την πλατφόρμα

SEE Link (South East Europe Link) για την εκτέλεση

διασυνοριακών συναλλαγών στις χώρες της νοτιοανατολικής

Ευρώπης.

Η συνεργασία αυτή θα δώσει τη δυνατότητα στα μέλη των

xρηματιστηρίων που συμμετέχουν στην πλατφόρμα SEE Link,

να πραγματοποιούν συναλλαγές στις αγορές του

Χρηματιστηρίου Αθηνών. Επιπλέον, οι αγορές της

πλατφόρμας θα είναι προσβάσιμες μέσω του δικτύου X-Net.

Το SEE Link ξεκίνησε τη λειτουργία του τον Μάιο του 2016

με την υποστήριξη της Ευρωπαϊκής Τράπεζας για την

Ανασυγκρότηση και την Ανάπτυξη (ΕΤΑΑ) και αποτελεί μια

προσπάθεια συνεργασίας των χρηματιστηρίων της

νοτιοανατολικής Ευρώπης. Στην πρωτοβουλία συμμετέχουν τα

χρηματιστήρια της Σόφιας, του Ζάγκρεμπ, του Βελιγραδίου,

της Μπάνια Λούκα, της Λιουμπλιάνα και των Σκοπίων, ενώ

βρίσκονται σε διαδικασία σύνδεσης το Σεράγεβο και η

Ποντγκόριτσα. Στόχος είναι να διευρυνθούν οι επιλογές

των επενδυτών των χωρών που συμμετέχουν, μέσω της

δυνατότητας πραγματοποίησης διασυνοριακών συναλλαγών,

ενώ ταυτόχρονα οι αγορές που συμμετέχουν θα μπορούν

αποτελεσματικότερα να προσελκύσουν ρευστότητα από τις

άλλες χώρες τις περιοχής.

Η συνεργασία αυτή εντάσσεται στο πλαίσιο των δράσεων και

των δραστηριοτήτων του Χρηματιστηρίου Αθηνών για την

προσέλκυση ρευστότητας στις αγορές του, την αύξηση των

επιλογών των μελών του και των επενδυτών (εγχώριοι και

διεθνείς) που αυτά εξυπηρετούν, τη συμμετοχή σε

πρωτοβουλίες που υποστηρίζονται από διεθνείς

οργανισμούς, όπως η ΕΤΑΑ και τέλος τη συνεργασία με τα

χρηματιστήρια της περιοχής στο πλαίσιο της πολιτικής

καλής γειτονίας. Επιπλέον, αυτή η συνεργασία αξιοποιεί

περαιτέρω, επαναχρησιμοποιώντας υφιστάμενες υποδομές,

συσσωρευμένη εμπειρία και τεχνογνωσία.

Σύμφωνα με το πλάνο προγραμματισμού, οι εργασίες θα

ξεκινήσουν άμεσα με στόχο οι παραπάνω υπηρεσίες να είναι

διαθέσιμες το πρώτο τρίμηνο του 2018. |

| |

| 03/08/17 |

| |

Νέα μείωση του ELA κατά 1,6 δισ. ευρώ

Μειώνεται κατά 1,6 δισ. ευρώ το ανώτατο όριο δανεισμού

των ελληνικών τραπεζών από το Μηχανισμό Εκτακτης

Ρευστότητας. Οπως ανακοίνωσε η Τράπεζα της Ελλάδος το

Διοικητικό Συμβούλιο της ΕΚΤ δεν διατύπωσε αντίρρηση

στον καθορισμό του ανώτατου ορίου παροχής έκτακτης

ενίσχυσης σε ρευστότητα (ELA) προς τις ελληνικές

τράπεζες στο ποσό των 38,9 δισ. ευρώ έως και την Πέμπτη

7 Σεπτεμβρίου 2017, μετά από αίτημα της. Η μείωση του

ανώτατου ορίου κατά 1,6 δισ. ευρώ σύμφωνα με την ΤτΕ

αντανακλά τη βελτίωση της ρευστότητας των ελληνικών

τραπεζών, λαμβανομένων υπόψη των ροών καταθέσεων του

ιδιωτικού τομέα. |

| |

Χ.Α.: Πρώτο μέλημα η παραμονή υψηλότερα των 820 μονάδων.

Με την αγορά να βρίσκεται στην καρδιά του καλοκαιριού

και τους χαμηλούς τζίρους να συνηθίζονται, το κύριο

ζητούμενο για την αγορά είναι η παραμονή του ΓΔ

υψηλότερα των 820 μονάδων και με βάση αυτήν την παραμονή

η αγορά να επιχειρήσει να κινηθεί υψηλότερα και τις

αντιστάσεις στις 840 – 850 μονάδες.

Τράπεζα Πειραιώς: Αντοχές την πρώτη ημέρα

διαπραγμάτευσης…

Με κέρδη 2,37% (στις 11:08) κινείται η μετοχή της

Τράπεζας Πειραιώς την πρώτη ημέρα διαπραγμάτευσης μετά

το

reverse split

(1 νέα για κάθε 20 παλαιές). Να σημειωθεί ότι η

κεφαλαιοποίηση της τράπεζας αυτή τη στιγμή είναι στα

2,05δις ευρώ. Βέβαια οι επενδυτές θα πρέπει να είναι

προσεκτικοί, αφού και για λόγους εντυπώσεων μια καλή

εικόνα (τουλάχιστον στο ξεκίνημα της ημέρας) αναμένονταν.

ΟΤΕ: Αυξήθηκαν οι πελάτες σταθερής και κινητής

τηλεφωνίας το το Β’ τρίμηνο του 2017

Ο ΟΤΕ ανακοίνωσε τα ενοποιημένα οικονομικά αποτελέσματα

για το Β’ τρίμηνο του 2017, με βάση τα Διεθνή Πρότυπα

Χρηματοοικονομικής Αναφοράς και μετά την αξιολόγηση των

ελεγκτών.

Το Β’ τρίμηνο του 2017, τα ενοποιημένα έσοδα του Ομίλου

OTE διαμορφώθηκαν σε €938,8 εκατ. μειωμένα κατά 1,7%.

Στην Ελλάδα τα έσοδα μειώθηκαν κατά 1,4% και

διαμορφώθηκαν σε €687,7 εκατ., καθώς η αύξηση των εσόδων

σταθερής και κινητής τηλεφωνίας χάρη στην ενίσχυση των

εσόδων λιανικής και υπηρεσιών, καθώς και εκείνων από

έργα ICT, αντισταθμίστηκε από τη μείωση των εσόδων από

το έργο «Rural Broadband» που ολοκληρώνεται σύντομα και

την μείωση των εσόδων λόγω της πτώσης στις ρυθμιζόμενες

τιμές χονδρικής LLU. Τα έσοδα από ευρυζωνικές υπηρεσίες

αυξήθηκαν σημαντικά καθώς οι πελάτες συνέχισαν να

επιλέγουν υπηρεσίες υψηλότερης ταχύτητας VDSL και τα

έσοδα από τη συνδρομητική τηλεόραση αυξήθηκαν για άλλη

μια φορά, αν και με χαμηλότερο ρυθμό, ως αποτέλεσμα της

σημαντικής αύξησης των συνδρομητών κατά το δεύτερο

εξάμηνο του 2016.

Στη Ρουμανία, τα συνολικά έσοδα μειώθηκαν κατά 2,6%,

επηρεασμένα από τη μείωση των εσόδων της κινητής

τηλεφωνίας. Αντίθετα, τα έσοδα σταθερής τηλεφωνίας

αυξήθηκαν κατά 1,4%, λόγω των υψηλότερων εσόδων

χονδρικής και μιας ακόμη περιόδου αυξημένης ζήτησης για

τα συνδυαστικά πακέτα σταθερής και κινητής τηλεφωνίας

της Telekom Romania.

Τα συνολικά Λειτουργικά Έξοδα του Ομίλου, εξαιρουμένων

των αποσβέσεων, των απομειώσεων και των επιβαρύνσεων που

σχετίζονται με Προγράμματα Εθελούσιας Αποχώρησης, κόστη

αναδιοργάνωσης και μη επαναλαμβανόμενων νομικών

υποθέσεων διαμορφώθηκαν σε €633,9 εκατ. το Β’ τρίμηνο

του 2017, μειωμένα κατά 2,7% σε σχέση με το Β’ τρίμηνο

του 2016.

Σχολιάζοντας τα αποτελέσματα Β’ τριμήνου 2017, ο

Πρόεδρος και Διευθύνων Σύμβουλος του Ομίλου ΟΤΕ, κ.

Mιχάλης Τσαμάζ, ανέφερε: «Οι επιδόσεις του Ομίλου ΟΤΕ το

Β΄ τρίμηνο ήταν ικανοποιητικές. Στην κινητή τηλεφωνία

Ελλάδας, μετά από πέντε χρόνια πτώσης, πετύχαμε αύξηση

του EBITDA. Τα έσοδα της σταθερής και κινητής τηλεφωνίας

στην Ελλάδα ενισχύθηκαν, καθώς προσφέρουμε στους πελάτες

μας ολοκληρωμένες, αποδοτικές λύσεις για τις

τηλεπικοινωνιακές τους ανάγκες. Δυνατές ήταν οι

επιδόσεις μας και ως προς τις ευρυζωνικές υπηρεσίες,

κυρίως τις VDSL, χάρη στην εκτεταμένη κάλυψη του δικτύου

μας. Τα έσοδα από υπηρεσίες κινητής στην Ελλάδα

επέστρεψαν σε ρυθμούς ανάπτυξης, ανακόπτοντας την

πολυετή πτωτική τάση. Στη Ρουμανία, η επιτυχία των

συνδυαστικών υπηρεσιών προσέφερε στήριξη στις επιδόσεις

της σταθερής. Η πρόοδος που σημειώνουμε στα έσοδα

συνοδεύεται από τη διαρκή επανεξέταση κάθε γραμμής

κόστους, καθώς η μείωση των εξόδων αποτελεί προϋπόθεση

για να μετατρέψουμε τα έσοδα σε ενισχυμένο EBITDA και

ταμειακές ροές, απαραίτητες για να συνεχίσουμε να

επενδύουμε δυναμικά.»

Ο κ. Τσαμάζ πρόσθεσε: «Συνεχίζουμε να επενδύουμε

δυναμικά σε λύσεις για την κάλυψη των αναγκών του πελάτη

και για μελλοντική ανάπτυξη. Κατά τους πρώτους έξι μήνες

του έτους, το ποσοστό των εσόδων που επανεπενδύσαμε σε

δίκτυα και περιεχόμενο τηλεόρασης αυξήθηκε σημαντικά.

Είμαστε πεπεισμένοι ότι αυτή είναι η σωστή προσέγγιση,

καθώς η Ελλάδα δείχνει σημάδια ανάκαμψης.»

Προοπτικές

Ο ΟΤΕ αναμένει ότι οι τάσεις του πρώτου εξαμήνου θα

παραμείνουν σχεδόν αμετάβλητες για το υπόλοιπο του έτους.

Η ζήτηση ευρυζωνικών υπηρεσιών, ιδίως υψηλών ταχυτήτων,

αναμένεται να ενισχυθεί, κυρίως λόγω της εκτεταμένης

κάλυψης του δικτύου VDSL. Αντίθετα, οι πελάτες μόνο

υπηρεσιών φωνής αναμένεται να μειωθούν περαιτέρω, ενώ

προβλέπεται να συνεχιστεί η αύξηση της χρήσης και των

εσόδων από δεδομένα κινητής. Στη Ρουμανία και την

Αλβανία, ο Όμιλος θα συνεχίσει να αντιμετωπίζει

προκλήσεις. Ο Όμιλος θα συνεχίσει να επενδύει σημαντικά

σε νέες τεχνολογίες, υποδομές και περιεχόμενο ώστε να

καλύπτει τις ανάγκες των πελατών του σε όλες τις αγορές.

Ο ΟΤΕ διατηρεί την εκτίμηση για το 2017, αναμένοντας ότι

οι προσαρμοσμένες ελεύθερες ταμειακές ροές θα ανέλθουν

περίπου σε €250 εκατ., αντικατοπτρίζοντας την αύξηση των

επενδύσεων σε πάνω από €700 εκατ., καθώς και τις

έκτακτες φορολογικές εκροές.

Η προσαρμοσμένη κερδοφορία EBITDA του Ομίλου αυξήθηκε

κατά 1,0% και διαμορφώθηκε σε €313,9 εκατ. Στην Ελλάδα,

η προσαρμοσμένη κερδοφορία EBITDA αυξήθηκε κατά 1,5%, με

το προσαρμοσμένο περιθώριο EBITDA να ανέρχεται σε 39,6%,

ενισχυμένο περισσότερο από 100 μονάδες βάσης. Η

προσαρμοσμένη κερδοφορία EBITDA στη Ρουμανία αυξήθηκε

κατά 5,9%, καθώς η σημαντική αύξηση στη σταθερή

τηλεφωνία απορρόφησε την πίεση από τον ανταγωνισμό στην

κινητή. Στην Αλβανία, η προσαρμοσμένη κερδοφορία EBITDA

μειώθηκε κατά 60,4%, καθώς οι δραστηριότητες

επηρεάστηκαν από τις αλλαγές στη διεθνή κίνηση και τα

τέλη τερματισμού.

Η φορολογία εισοδήματος του Ομίλου ανήλθε σε €39,8 εκατ.

το Β’ τρίμηνο του 2017, μειωμένη κατά 1,5%,

αντικατοπτρίζοντας τα χαμηλότερα κέρδη προ φόρων.

Τα προσαρμοσμένα κέρδη (εξαιρουμένων των έκτακτων εξόδων)

του Ομίλου μετά τα δικαιώματα μειοψηφίας ανήλθαν σε

€40,8 εκατ. στο Β’ τρίμηνο του 2017, αυξημένα κατά 6,5%

σε σύγκριση με το Β’ τρίμηνο του 2016.

Οι προσαρμοσμένες επενδύσεις σε πάγια περιουσιακά

στοιχεία το Β’ τρίμηνο του 2017 ανήλθαν σε €223,0 εκατ.,

αυξημένες κατά 61,5%, λόγω των υψηλότερων επενδύσεων

στις δραστηριότητες σταθερής στην Ελλάδα οι οποίες

ανήλθαν σε €131,1 εκατ. Στη Ρουμανία οι επενδύσεις στις

δραστηριότητες σταθερής ανήλθαν σε €20,5 εκατ. Στις

δραστηριότητες κινητής τηλεφωνίας, οι προσαρμοσμένες

επενδύσεις στην Ελλάδα διαμορφώθηκαν σε €50,7 εκατ., στη

Ρουμανία σε €16,6 εκατ. και στην Αλβανία σε €2,4 εκατ.

Το Β’ τρίμηνο του 2017, οι ελεύθερες ταμειακές ροές του

Ομίλου διαμορφώθηκαν σε €49,9 εκατ., αντανακλώντας

κυρίως τις υψηλότερες επενδύσεις σε πάγια περιουσιακά

στοιχεία.

Ο προσαρμοσμένος καθαρός δανεισμός του Ομίλου

διαμορφώθηκε σε €0,5 δισ. στις 30 Ιουνίου 2017,

μειωμένος κατά 28% σε σχέση με τις 30 Ιουνίου του 2016,

που αντιστοιχεί σε 0,4 φορές το ετήσιο προσαρμοσμένο

ΕΒΙTDA του Ομίλου, με την αναλογία να παραμένει

αμετάβλητη σε σχέση με το προηγούμενο τρίμηνο.

Τα έσοδα του ΟΤΕ στην Ελλάδα από υπηρεσίες λιανικής

σημείωσαν αύξηση το Β΄τρίμηνο, τόσο σε επίπεδο σταθερής

όσο και κινητής τηλεφωνίας, χάρη στις ισχυρές

λειτουργικές του επιδόσεις. Τα συνολικά έσοδα του ΟΤΕ

στην Ελλάδα μειώθηκαν κατά 1,4%, καθώς οι ισχυρές

επιδόσεις σταθερής και κινητής τηλεφωνίας, κυρίως λόγω

αύξησης των εσόδων από δεδομένα σταθερής και κινητής,

αντισταθμίστηκαν από τη μείωση των εσόδων χονδρικής

καθώς και των εσόδων από το έργο «Rural Broadband» που

ολοκληρώνεται σύντομα. Συνολικά, το προσαρμοσμένο EBITDA

από υπηρεσίες σταθερής και κινητής τηλεφωνίας αυξήθηκε

κατά 1,5% το Β’ τρίμηνο του 2017.

Το Β’ τρίμηνο του 2017, η συνολική αγορά πρόσβασης στην

Ελλάδα (ενεργοί συνδρομητές λιανικής ΟΤΕ, χονδρική

εκμίσθωση γραμμών και συνδρομητές πλήρους Αδεσμοποίητης

Πρόσβασης στον Τοπικό Βρόχο- LLU) κατέγραψε μείωση 5

χιλιάδων γραμμών, ενώ σε ότι αφορά τον ΟΤΕ, η σταθερή

τηλεφωνία κατέγραψε απώλεια 8 χιλιάδων γραμμών πρόσβασης.

Το Β’ τρίμηνο του 2017, ο ΟΤΕ προσέλκυσε 27 χιλιάδες

νέους συνδρομητές ευρυζωνικών υπηρεσιών λιανικής, ή το

89% περίπου των συνολικών καθαρών νέων συνδέσεων της

αγοράς. Ο συνολικός αριθμός πελατών ευρυζωνικών

υπηρεσιών ανήλθε σε 1.682 χιλιάδες. Οι ευρυζωνικές

υπηρεσίες υψηλών ταχυτήτων VDSL της εταιρείας συνέχισαν

να αναπτύσσονται, προσελκύοντας 27 χιλιάδες συνδρομητές

στο τρίμηνο. Στο τέλος του τριμήνου, 280 χιλιάδες

συνδρομητές ή το 16,6% της συνδρομητικής βάσης

ευρυζωνικών υπηρεσιών λιανικής, είχαν επιλέξει τις

υπηρεσίες VDSL της εταιρείας έναντι του 15,2% στο τέλος

του Α’ τριμήνου του 2017. Η συνεχιζόμενη επιτυχία στην

επέκταση της παροχής υπηρεσιών υψηλής ποιότητας σε μια

περίοδο έντονης πίεσης στις καταναλωτικές δαπάνες

επιβεβαιώνει την πολυετή στρατηγική του Ομίλου για

επενδύσεις στην τεχνολογία VDSL. Από τον συνολικό αριθμό

των καμπινών που κατακύρωσε η Ρυθμιστική Αρχή στον ΟΤΕ

τον περασμένο Φεβρουάριο για αναβάθμισή τους σε VDSL

Vectoring, o OTE είχε ενεργοποιήσει στο τέλος του Β’

τριμήνου περίπου το 53%, ενώ ένα επιπλέον ποσοστό της

τάξης του 35% βρισκόταν κοντά στην ολοκλήρωση.

Το Β’ τρίμηνο του 2017, ο συνολικός αριθμός συνδρομητών

COSMΟΤΕ TV μειώθηκε κατά χίλιους, σε 504 χιλιάδες. Η

αναμενόμενη αυτή επιβράδυνση μετά από μια μακρά περίοδο

ταχείας ανάπτυξης της πελατειακής βάσης, οφείλεται στην

ωρίμανση της συγκεκριμένης αγοράς, στον πρόσθετο φόρο

που επιβλήθηκε πέρυσι στη συνδρομητική τηλεόραση και σε

εποχιακούς παράγοντες.

Το Β’ τρίμηνο του 2017, τα έσοδα σταθερής τηλεφωνίας

Ελλάδας κατέγραψαν αύξηση 0,3% σε ετήσια βάση. Τα έσοδα

από υπηρεσίες λιανικής σταθερής τηλεφωνίας αυξήθηκαν

κατά 0,7%, υποστηριζόμενα από ισχυρές επιδόσεις στις

ευρυζωνικές υπηρεσίες και, σε μικρότερο βαθμό, από την

τηλεόραση. Τα έσοδα από υπηρεσίες φωνής σημείωσαν μικρή

πτώση, συνεχίζοντας την τάση που παρατηρείται από το Β’

εξάμηνο του 2016. Οι ανθεκτικές αυτές επιδόσεις ήταν

αποτέλεσμα των συνεχιζόμενων επενδύσεων σε δίκτυα υψηλών

ταχυτήτων και σε νέες λύσεις, της αναβάθμισης της

εμπειρίας του πελάτη και της συνεχιζόμενης επέκτασης των

εμπορικών πρωτοβουλιών που στοχεύουν στην αύξηση του

ARPU και στην ενίσχυση της εμπιστοσύνης των πελατών μας.

Τα έσοδα από ευρυζωνικές υπηρεσίες ενισχύθηκαν από την

αύξηση των πελατών VDSL στο τρίμηνο, ως αποτέλεσμα της

επέκτασης του δικτύου καθώς και των εμπορικών

πρωτοβουλιών για την ενημέρωση του καταναλωτικού κοινού

και την προώθηση της υπηρεσίας. Τα έσοδα από υπηρεσίες

χονδρικής επηρεάστηκαν αρνητικά από την αναδρομική

εφαρμογή της μείωσης στις ρυθμιζόμενες τιμές χονδρικής.

Τα συνολικά Λειτουργικά Έξοδα της σταθερής τηλεφωνίας

Ελλάδας, εξαιρουμένων των αποσβέσεων, των απομειώσεων

και των εξόδων που σχετίζονται με τα Προγράμματα

Εθελούσιας Αποχώρησης, αναδιοργάνωσης και μη

επαναλαμβανόμενων νομικών υποθέσεων διαμορφώθηκαν σε

€229,0 εκατ. το Β’ τρίμηνο του 2017, ελαφρώς αυξημένα

κατά 0,4% σε σχέση με το Β’ τρίμηνο του 2016. Τα έξοδα

προσωπικού μειώθηκαν κατά 6,4%, κυρίως λόγω των

Προγραμμάτων Εθελούσιας Αποχώρησης που έλαβαν χώρα

πέρυσι. Για την επίτευξη των στόχων σε ό,τι αφορά το

EBITDA και τις ελεύθερες ταμειακές ροές, ο ΟΤΕ υλοποιεί

δράσεις αυστηρού περιορισμού του κόστους που σχετίζεται

με τις δαπάνες προσωπικού, ενώ επανεξετάζει όλες τις

άλλες γραμμές κόστους.

Το Β΄ τρίμηνο του 2017, το προσαρμοσμένο EBITDA αυξήθηκε

κατά 0,8% και διαμορφώθηκε σε €163,1 εκατ., χάρη στην

αύξηση των εσόδων και τις πρωτοβουλίες μείωσης του

κόστους. Ως αποτέλεσμα, το προσαρμοσμένο περιθώριο

EBITDA της σταθερής τηλεφωνίας Ελλάδας αυξήθηκε κατά 20

μονάδες βάσης σε 41,7% σε σύγκριση με το Β' τρίμηνο του

2016.

Στο τέλος του Β’ τριμήνου 2017, οι πελάτες κινητής

τηλεφωνίας στην Ελλάδα ανήλθαν σε 7,7 εκατ.,

σημειώνοντας αύξηση 1,7% σε ετήσια βάση.

Τα συνολικά έσοδα κινητής τηλεφωνίας αυξήθηκαν κατά 0,5%

το Β’ τρίμηνο του 2017, συνεχίζοντας τη βελτιωτική τάση

που σημειώθηκε τα προηγούμενα τρίμηνα, κυρίως ως

αποτέλεσμα της αύξησης των εσόδων από υπηρεσίες κατά

0,6% στο τρίμηνο και ανήλθαν σε €235,9 εκατ. Οι

επιδόσεις αυτές υποστηριζόμενες από την αύξηση της

χρήσης δεδομένων, οδήγησαν, για πρώτη φορά ύστερα από

αρκετά χρόνια, σε θετικό ρυθμό ανάπτυξης τα έσοδα από

υπηρεσίες κινητής τηλεφωνίας.

Τα έσοδα από υπηρεσίες δεδομένων αυξήθηκαν κατά 23% στο

τρίμηνο, ανταμείβοντας τη στρατηγική της Cosmote να

είναι Νο1 στην ελληνική αγορά σε κάλυψη και ταχύτητες.

Το 4G και 4G+ δίκτυό της, καλύπτει το 97% και 86% του

ελληνικού πληθυσμού αντίστοιχα. Πλέον, περίπου το 50%

της κίνησης δεδομένων της Cosmote προέρχεται από

συσκευές 4G. Η Cosmote έχει εισάγει μια σειρά από νέες

προτάσεις για πακέτα κινητής τηλεφωνίας σε πελάτες

καρτοκινητής και συμβολαίου, προκειμένου να καλύψει την

αυξημένη ζήτηση για χρήση δεδομένων από το κινητό

αξιοποιώντας τις διευρυμένες δυνατότητες του δικτύου 4G.

Η αλλαγή του κανονισμού περιαγωγής εντός Ευρωπαϊκής

Ένωσης φαίνεται να αποφέρει σημαντική αύξηση του όγκου

περιαγωγής, ιδίως στα δεδομένα, καθώς και των

αντίστοιχων εσόδων. Η σχετική επίδραση ήταν μικρή το

δεύτερο τρίμηνο, ωστόσο αναμένεται να ενισχυθεί στο

τρίτο τρίμηνο του έτους, λόγω της τουριστικής περιόδου.

Το Β’ τρίμηνο 2017, ο δείκτης μεικτού AMOU της Cosmote

Ελλάδας μειώθηκε κατά 2,2% και διαμορφώθηκε σε 287 λεπτά.

Ο δείκτης μεικτού ΑRPU για την ίδια περίοδο ήταν €10,8,

μειωμένος κατά 2,2% από το Β’ τρίμηνο του 2016, κυρίως

λόγω της πίεσης στη καρτοκινητή, ενώ αντίστοιχα ο

δείκτης ΑRPU των συμβολαίων αυξήθηκε.

Από τις χρεώσεις αυτές

θα απαλλάσσονται μόνον ηλικιωμένοι άνω των 70 ετών,

κάτοικοι απομακρυσμένων περιοχών, πρόσωπα τα οποία

τελούν σε δικαστική συμπαράσταση ή παρουσιάζουν βαριές

αναπηρίες σε ποσοστό 80% και άνω.Και αυτοί όμως

υποχρεώνονται να πληρώνουν προμήθεια, εάν οι συναλλαγές

που κάνουν δεν αφορούν στην εξόφληση φόρου εισοδήματος ή

ΕΝΦΙΑ, αλλά στην αποπληρωμή ΦΠΑ ή άλλων φόρων.

Το μέτρο αρχίζει να

εφαρμόζεται, μετά από απόφαση του Διοικητή της ΑΑΔΕ Γ.

Πιτσιλή, που είχε σκοπό την "διάδοση" των ηλεκτρονικών

μέσων πληρωμής και βασιζόταν στη δικαιολογία ότι το

Δημόσιο, με τον τρόπο αυτό, θα γλιτώσει χρεώσεις

συνολικού ύψους 10 εκατ. ευρώ που αντιστοιχούν στις

προμήθειες που πλήρωνε κάθε χρόνο προς τις τράπεζες για

τις εξοφλήσεις φόρων με μετρητά τις οποίες έκαναν οι

φορολογούμενοι στα γκισέ των τραπεζικών υποκαταστημάτων.

Ωστόσο οι προμήθειες που είχε συμφωνηθεί να πληρώνει το

Δημόσιο όλα τα προηγούμενα χρόνια, σύμφωνα με

πληροφορίες, ήταν πολύ πιο χαμηλές, από αυτές που θα

επιβάλλουν πλέον οι τράπεζες στους πελάτες τους, για τις

ίδιες εργασίες (πληρωμές φόρων στα γκισέ). |

| |

| 02/08/17 |

| |

ΤτΕ: Υποχώρησαν τα επιτόκια χορηγήσεων τον Ιούνιο

Σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος το

περιθώριο επιτοκίου μειώθηκε τον Ιούνιο στο 4,27% ,

έναντι 4,46% τον προηγούμενο μήνα.

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων

καταθέσεων διαμορφώθηκε στο 0,29%, σχεδόν αμετάβλητο σε

σχέση με τον προηγούμενο μήνα, ενώ το μέσο επιτόκιο των

καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από

νοικοκυριά μειώθηκε κατά 3 μονάδες βάσης και

διαμορφώθηκε στο 0,61%.

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων

δανείων προς νοικοκυριά και επιχειρήσεις μειώθηκε κατά

0,20% (20 μονάδες βάσης) σε σχέση με τον προηγούμενο

μήνα και διαμορφώθηκε στο 4,56%.

Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων

χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει

τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και

τις υπεραναλήψεις από τρεχούμενους λογαριασμούς)

μειώθηκε κατά 8 μονάδες βάσης και διαμορφώθηκε στο

14,39%. Το μέσο επιτόκιο των καταναλωτικών δανείων

συγκεκριμένης διάρκειας με κυμαινόμενο επιτόκιο μειώθηκε

κατά 29 μονάδες βάσης και διαμορφώθηκε στο 8,06%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς

καθορισμένη διάρκεια μειώθηκε κατά 7 μονάδες βάσης και

διαμορφώθηκε στο 5,49% και το αντίστοιχο επιτόκιο των

επαγγελματικών δανείων διαμορφώθηκε στο 7,17% από 7,20%

τον προηγούμενο μήνα. Το μέσο επιτόκιο των

επιχειρηματικών δανείων συγκεκριμένης διάρκειας και

κυμαινόμενου επιτοκίου1 μειώθηκε κατά 50 μονάδες βάσης

έναντι του προηγούμενου μήνα και διαμορφώθηκε στο 3,86%.

Αναλυτικότερα, το μέσο επιτόκιο για δάνεια μέχρι και

250.000 ευρώ παρέμεινε αμετάβλητο στο 5,27%, για δάνεια

άνω των 250.000 μέχρι και 1 εκατ. ευρώ αυξήθηκε κατά 18

μονάδες βάσης στο 4,88%, ενώ για δάνεια άνω του 1 εκατ.

ευρώ μειώθηκε κατά 52 μονάδες βάσης και διαμορφώθηκε στο

3,55%. Τέλος, το μέσο επιτόκιο των στεγαστικών δανείων

με κυμαινόμενο επιτόκιο1 αυξήθηκε κατά 12 μονάδες βάσης

και διαμορφώθηκε στο 2,78%.

Σταθάκης: Τρεις προϋποθέσεις για την ομαλή διάθεση του

66% του ΔΕΣΦΑ

Τρεις προϋποθέσεις που θα

διασφαλίσουν την ομαλή εξέλιξη του διαγωνισμού για την

διάθεση του 66% των μετοχών του ΔΕΣΦΑ έθεσε σήμερα ο

υπουργός Περιβάλλοντος και Ενέργειας, Γιώργος Σταθάκης,

ενώ είναι σε εξέλιξη η διαδικασία για την επιλογή

επενδυτή.

Όπως είπε, στο πλαίσιο σημερινής επίσκεψής του στα

κεντρικά γραφεία του Διαχειριστή, οι προϋποθέσεις αυτές

είναι:

1. Σεβασμός του ανταγωνιστικού

χαρακτήρα της διαγωνιστικής διαδικασίας από όλους τους

εμπλεκόμενους παίκτες.

2. Διασφάλιση ενός δίκαιου

τιμήματος που να ανταποκρίνεται στην άριστη οικονομική

κατάσταση της εταιρείας. Ο προηγούμενος διαγωνισμός έχει

ήδη θέσει - όπως τόνισε ο υπουργός - μία βάση εκκίνησης.

3. Διατήρηση της δημόσιας παρουσίας

στην εταιρεία, ώστε να διασφαλιστεί ότι η λειτουργία της

θα είναι πάντοτε συμβατή με όσα επιτάσσει το δημόσιο και

εθνικό συμφέρον.

Ο κ. Σταθάκης ενημερώθηκε από τον

Διευθύνοντα Σύμβουλο και τα στελέχη της εταιρείας για

την οικονομική της κατάσταση, η οποία κρίθηκε εξαιρετική

λόγω της υψηλής κερδοφορίας και της μεγάλης ρευστότητας,

καθώς επίσης και για τον στρατηγικό της σχεδιασμό, που

περιλαμβάνει κρίσιμα έργα υποδομής, τα οποία εγγυώνται

την ασφάλεια εφοδιασμού της χώρας και αναβαθμίζουν τη

λειτουργία του εθνικού συστήματος φυσικού αερίου. Στη

συνέχεια απηύθυνε χαιρετισμό προς τους εργαζόμενους της

εταιρείας και επιβεβαίωσε τη δέσμευση της κυβέρνησης για

τη διάθεση του 66% των μετοχών του ΔΕΣΦΑ, ενώ ειδική

αναφορά έκανε στον πολύτιμο ρόλο που έχει να παίξει το

ανθρώπινο δυναμικό για την περαιτέρω ανάπτυξη της

εταιρείας, και στην ανάγκη διατήρησης και αξιοποίησής

του στο νέο σχήμα που θα προκύψει από τη διαγωνιστική

διαδικασία.

Τέλος, ο υπουργός εξέφρασε την

απόλυτη εμπιστοσύνη του στη Ρυθμιστική Αρχή Ενέργειας, η

οποία θα διασφαλίσει τη λειτουργία της εταιρείας σε ένα

κατάλληλα ρυθμισμένο θεσμικό περιβάλλον, όπου θα

αξιοποιούνται τα οφέλη του ανταγωνισμού, θα αποτρέπονται

καταχρηστικές πρακτικές και θα διασφαλίζονται τα

συμφέροντα τόσο των καταναλωτών όσο και των παραγωγών. |

| |

Εκτός στόχου το σχέδιο μείωσης μεριδίων της ΔΕΗ στην

αγορά

Σε αναθεώρηση προς τα άνω των ποσοτήτων λιγνιτικής και

ηλεκτρικής ισχύος που η ΔΕΗ πρέπει να διαθέσει μέσω

δημοπρασιών (ΝΟΜΕ) σε τρίτους, οδηγεί η πρώτη

παρακολούθηση του προγράμματος από τη Ρυθμιστική Αρχή

Ενέργειας (ΡΑΕ) για τη μείωση των μεριδίων της ΔΕΗ με

βάση τους ενδιάμεσους στόχους που έχουν τεθεί από το

μνημόνιο.

Όπως γράφει η Καθημερινή, το εργαλείο των ΝΟΜΕ επελέγη

ως μεταβατικός μηχανισμός μείωσης των μεριδίων της ΔΕΗ

στη λιανική αγορά, συμπληρωματικό του μέτρου πώλησης

λιγνιτικών μονάδων σε ποσοστό περίπου 40% και μέχρι την

εφαρμογή του target model (μοντέλου-στόχου) το 2019. Το

μνημόνιο έχει ορίσει επίσης ρητά ότι η ΡΑΕ θα

παρακολουθεί την εφαρμογή του προγράμματος δημοπρασιών

ισχύος ανά εξάμηνο και αν διαπιστωθεί ότι υπάρχει

απόκλιση από τους στόχους μείωσης των μεριδίων της ΔΕΗ

που έχουν τεθεί σε ποσοστό συν-πλην 2%, τότε θα πρέπει

να προχωρήσει σε αναθεώρηση σε ποσοστό που να καλύπτεται

η απόκλιση.

Η πρώτη αναθεώρηση ορίστηκε για τον Ιούλιο με βάση τα

στοιχεία για την εξέλιξη του ανταγωνισμού στη λιανική

αγορά και τα μερίδια της ΔΕΗ. Από τον έλεγχο της ΡΑΕ

προκύπτει απόκλιση από τον ενδιάμεσο στόχο για μείωση

στο 81% του μεριδίου της ΔΕΗ τον Ιούνιο κατά 4,5%.

Κατόπιν αυτού, η ΡΑΕ καταρτίζει μέσα στις επόμενες

ημέρες την εισήγησή της για αύξηση της προσφερόμενης

ισχύος από τη ΔΕΗ στην αμέσως επόμενη δημοπρασία που

έχει προγραμματιστεί για τον Δεκέμβριο κατά 4,5% που

αντιστοιχεί σε 250 MWh/h. H ποσότητα αυτή θα προστεθεί

στην προγραμματισμένη προς δημοπράτηση 465 MWh/h του

Δεκεμβρίου, ανεβάζοντας τη συνολική ποσότητα που θα

διατεθεί σε τρίτους σε 715 MWh/h περίπου.

Η εξέλιξη είναι ιδιαίτερα αρνητική για τη ΔΕΗ, η οποία

έδωσε μάχη την περίοδο των διαπραγματεύσεων για να

περιορίσει τις ποσότητες δημοπρατούμενης ισχύος, αφού

διατίθεται σε τιμή χαμηλότερη από αυτή που η ίδια

αγοράζει από τη χονδρική αγορά για να προμηθεύσει τους

πελάτες της.

Στο πλαίσιο εφαρμογής του μνημονίου, μέχρι στιγμής έχουν

πραγματοποιηθεί τρεις δημοπρασίες (μία τον Οκτώβριο του

2016 και δύο το 2017), ωστόσο τα μερίδια της ΔΕΗ τον

Ιούνιο διαμορφώθηκαν στο 85,5% έναντι μνημονιακού στόχου

για μείωση στο 81%.

Η δέσμευση

Ο δεσμευτικός στόχος για το τέλος του έτους προβλέπει

μείωση του μεριδίου της ΔΕΗ στο 75,24%, που σημαίνει ότι

μέχρι τότε θα πρέπει ένα ποσοστό 10,29% των πελατών της

ΔΕΗ να μετακινηθεί προς το ιδιωτικό κομμάτι της αγοράς,

κάτι που δείχνει εξαιρετικά απίθανο αν λάβει κανείς

υπόψη ότι μέχρι σήμερα οι ιδιώτες έχουν αποσπάσει

συνολικά από τη ΔΕΗ ένα μερίδιο της τάξεως του 14,47%

των πελατών της.

Αυτό που διαπιστώθηκε από τις δύο πρώτες δημοπρασίες,

αφού η τρίτη πραγματοποιήθηκε πολύ πρόσφατα (18 Ιουλίου)

είναι ότι ένα μεγάλο ποσοστό της ενέργειας που αγόρασαν

μέσω αυτών οι ιδιώτες προμηθευτές δεν διατέθηκε στην

εσωτερική αγορά αλλά σε εξαγωγές. Πρόκειται για πρακτική

που αντιστρατεύεται τον βασικό στόχο των δημοπρασιών που

είναι η ενίσχυση του ανταγωνισμού στην εγχώρια αγορά

ηλεκτρισμού, θέμα που απασχολεί το υπουργείο Ενέργειας

και τη ΡΑΕ και που αναμένεται να τεθεί εκ νέου σε

διαπραγμάτευση με τους θεσμούς. Η ελληνική πλευρά θα

επαναφέρει το αίτημα αποκλεισμού του προϊόντος των ΝΟΜΕ

από τις εξαγωγές, το οποίο είχε απορριφθεί σε

προηγούμενη φάση, αφού κάτι τέτοιο αντιβαίνει το

ευρωπαϊκό πλαίσιο για τη λειτουργία της ενιαίας

ευρωπαϊκής αγοράς ηλεκτρισμού.

Το ισχυρό επιχείρημα της ελληνικής πλευράς σε αυτή τη

φάση είναι ότι δεν μπορεί να επιτευχθούν οι στόχοι που

έχουν τεθεί, όταν το προϊόν της δημοπρασίας φεύγει στην

εξωτερική αγορά με στοιχεία που έχει στη διάθεσή της η

ΡΑΕ και που δείχνουν ότι κάποιες εταιρείες διοχέτευσαν

σε εξαγωγές πάνω από το 80% της ποσότητας που αγόρασαν.

Η εισήγηση που αναμένεται να προτείνει η ΡΑΕ στο

υπουργείο Ενέργειας για να τεθεί προς διαπραγμάτευση με

τους θεσμούς, είναι επιβολή πλαφόν 20% στις εξαγωγές από

την ενέργεια που αγοράζουν οι ιδιώτες προμηθευτές από

τις δημοπρασίες. |

| |

Γερμανία: Περισσότερο από το αναμενόμενο μειώθηκε ο

αριθμός των ανέργων

Ο αριθμός των ανέργων στη Γερμανία μειώθηκε περισσότερο

από το αναμενόμενο τον Ιούλιο, σύμφωνα με τα στοιχεία

που ανακοίνωσε σήμερα η ομοσπονδιακή υπηρεσία εργασίας.

Ο αριθμός των ανέργων μειώθηκε κατά 9.000 στα 2,537

εκατ. σε εποχικά προσαρμοσμένους όρους, σύμφωνα με τα

στοιχεία. Οικονομολόγοι σε έρευνα του Reuters ανέμεναν ο

αριθμός τους να μειωθεί κατά 5.000.

Το ποσοστό της ανεργίας ήταν αμετάβλητο στο 5,7%, το

χαμηλότερο από την επανένωση της Γερμανίας το 1990,

συμβαδίζοντας με τις προβλέψεις των αναλυτών σε έρευνα

του Reuters. «Τα νέα από την αγορά εργασίας είναι

θετικά...Η απασχόληση έχει αυξηθεί σημαντικά και πάλι

και η ζήτηση στις επιχειρήσεις για νέους εργαζομένους

συνεχίζει να αυξάνεται σε υψηλό επίπεδο», δήλωσε ο

Ντέτλεφ Σίλε, επικεφαλής της υπηρεσίας εργασίας.

Εntersoft: Πώληση της Cardisoft στην ΙΛΥΔΑ έναντι

300.000 ευρώ

Την πώληση και μεταβίβαση της 100% θυγατρικής εταιρείας

Cardisoft ανακοίνωσε η Entersoft.

Συγκεκριμένα η Entersoft πώλησε και μεταβίβασε την

1-8-2017 στην εταιρεία Ίλυδα 14.260 κοινές μετά ψήφου

ονομαστικές μετοχές, ονομαστικής αξίας 30 ευρώ εκάστης,

ήτοι το σύνολο (100%) των μετοχών κυριότητας της στο

μετοχικό κεφάλαιο της Cardisoft.

Η εν λόγω εταιρεία έχει συνολικό καταβεβλημένο μετοχικό

κεφάλαιο 427.800 ευρώ, το οποίο διαιρείται σε 14.260

κοινές ονομαστικές μετοχές, ονομαστικής αξίας 30 ευρώ

εκάστης.

Το συμφωνηθέν τίμημα για την πώληση των εν λόγω μετοχών

ανέρχεται στο ποσό των 300.000 ευρώ.

Η συμφωνία της αγοραπωλησίας μεταξύ άλλων περιέχει και

συγκεκριμένες προβλέψεις που αφορούν τόσο στην

δυνατότητα προσαύξησης του ως άνω τιμήματος κατά το ποσό

των 50.000 ευρώ κατ΄ανώτατο όριο, εφόσον πληρωθούν

συγκεκριμένες προϋποθέσεις σχετικά με την εξέλιξη του

κύκλου εργασιών της εξαγορασθείσας ως άνω εταιρείας, όσο

και στην δυνατότητα μείωσης αυτού, εφόσον δεν

επαληθευθούν ορισμένα οικονομικά δεδομένα της

εξαγορασθείσας. |

| |

| 01/08/17 |

|

|

«Κούρεμα» χρεών της Καλογήρου έως και 60% προς τις

τράπεζες

Γενναίο «κούρεμα» χρεών προς τις τράπεζες που φτάνει

ακόμη και το 60% και προς μερίδα προμηθευτών που φτάνει

έως και 85% προβλέπει η συμφωνία εξυγίανσης της

ιστορικής αλυσίδας πολυτελών δερμάτινων ειδών «Καλογήρου»,

η οποία κατατέθηκε χθες στο δικαστήριο.

Η σχετική αίτηση ορίστηκε να συζητηθεί από το Πολυμελές

Πρωτοδικείο Αθηνών στις 6 Οκτωβρίου 2017, όμως ήδη ο

επικείμενος νέος βασικός μέτοχος, ο επιχειρηματίας Σάμι

Φάις, σε συνεργασία και με τις πιστώτριες τράπεζες έχει

προχωρήσει σε χρηματοδότηση της εταιρείας με στόχο την

επιστροφή της στην ομαλή λειτουργία. Στο διάδοχο σχήμα,

την εταιρεία Vetria, θα συμμετέχει και η οικογένεια

Λεμονή, μέχρι σήμερα ιδιοκτήτρια της αλυσίδας «Καλογήρου»,

με ποσοστό 15%, όμως δεν είναι ακόμη σαφές το ποσοστό με

το οποίο θα συμμετέχουν τα «Αττικά Πολυκαταστήματα».

Το σύνολο των οφειλών της εταιρείας, οι οποίες συνολικά

στις 31 Μαΐου 2017 ανέρχονταν σε 93,67 εκατ. ευρώ, θα

ρυθμισθούν ως εξής:

• Οι οφειλές προς τις τράπεζες ύψους 68 εκατ. ευρώ «κουρεύονται»

σε ποσοστό 60%. Στη νέα εταιρεία θα μεταφερθεί ως

υποχρέωση ποσό 15 εκατ. ευρώ, το οποίο θα αποπληρωθεί με

νέους όρους (επταετή διάρκεια με δυνατότητα παράτασης

για 5 χρόνια αναλόγως του ύψους των πωλήσεων). Οφειλή 3

εκατ. ευρώ θα παραμείνει ως βάρος στους παλαιούς

μετόχους, τα αδέλφια Λεμονή.

• Οι οφειλές προς το Δημόσιο και τα ασφαλιστικά ταμεία

ύψους περίπου 3 εκατ. ευρώ θα αποπληρωθούν σε 144

μηνιαίες δόσεις με διαγραφή τόκων, προστίμων και

πρσαυξήσεων. Οι οφειλές που δημιουργήθηκαν από την 1η

Ιουνίου 2017 κι έπειτα προβλέπεται να αποπληρωθούν σε 90

δόσεις.

• Οι οφειλές προς τους προμηθευτές που δεν έχουν

εξασφαλίσεις χωρίζονται σε δύο κατηγορίες. Ειδικότερα,

μια κατηγορία προμηθευτών με συνολικό ποσό απαιτήσεων

25,56 εκατ. ευρώ (ίσο με το 27,32% των συνολικών οφειλών

της εταιρείας) θα υποστεί «κούρεμα» 85%. Το υπόλοιπο των

οφειλών, ποσό δηλαδή περίπου 3,8 εκατ. ευρώ, προβλέπεται

να αποπληρωθεί από 12 έως 48 δόσεις, αναλόγως του ύψους

τους. Οφειλές προς προμηθευτές, οι οποίοι θεωρούνται

απαραίτητοι για τη συνέχιση της λειτουργίας της

επιχείρησης, θα αποπληρωθούν στο 100% σε 48 δόσεις. Οι

συνολικές οφειλές αυτής της κατηγορίες ανέρχονται σε

15,22 εκατ. ευρώ.

Στη συμφωνία προβλέπονται θετικοί όροι για τους

εργαζόμενους της εταιρείας. Κατ’ αρχάς μεταβιβάζονται

στη νέα εταιρεία όλες οι συμβάσεις εργασίας που ήταν

ενεργές έως τις 31/5/2017, ακόμη και αυτές που είχαν

καταγγελθεί από τον εργοδότη έως τις 31/5/2017 και για

τις οποίες οι εργαζόμενοι έχουν ασκήσει εγκαίρως αγωγή

για ακύρωση της καταγγελίας. Η νέα εταιρεία θα αναλάβει,

επίσης, να πληρώσει και δεδουλευμένα που θα προκύψουν

από δικαστικές αποφάσεις. Ηδη, πάντως, οι ληξιπρόθεσμες

οφειλές προς τους εργαζόμενους έχουν εξοφληθεί.

Η χρηματοδότηση

Ηδη προ της κατάθεσης της συμφωνίας εξυγίανσης

προβλεπόταν αύξηση ιδίων κεφαλαίων 12 εκατ. ευρώ, καθώς

και ενδιάμεση χρηματοδότηση από τις τράπεζες ύψους 3

εκατ. ευρώ για την κάλυψη των λειτουργικών αναγκών της

επιχείρησης μέχρι τη μεταβίβασή της στο νέο σχήμα.

Επιπλέον, προβλέπεται νέα χρηματοδότηση ύψους 3 εκατ.

ευρώ ως αναχρηματοδότηση της ενδιάμεσης. |

| |

Eλληνοαμερικανικός πόλεμος για την Avis

Δύο πολύ ισχυρά επενδυτικά σχήματα θα μονομαχήσουν για

την εξαγορά του 100% της εταιρείας ενοικίασης

αυτοκινήτων Avis στο πλαίσιο του διαγωνισμού που

διενεργεί η Τράπεζα Πειραιώς με σύμβουλο τη Citigroup.

Την περασμένη Παρασκευή υπεβλήθησαν δύο δεσμευτικές

οικονομικές προσφορές. Από το Virtus South European Fund

του κ. Λάμπρου Παπακωνσταντίνου σε συνεργασία με τον

όμιλο Olympia του κ. Πάνου Γερμανού και από το

αμερικανικό private equity fund Fortress.

Η αρχική ημερομηνία υποβολής των προσφορών ήταν η 17η

Ιουλίου, αλλά ο όμιλος Olympia (Sunlight, Play, Public,

Westnet κ.ά.) ζήτησε παράταση για να μελετήσει τα

στοιχεία του διαγωνισμού, η οποία και εδόθη από την

Πειραιώς. «Το Βήμα της Κυριακής» στις 14 Ιουλίου σε

ρεπορτάζ με τίτλο «Μνηστήρας-έκπληξη για την Avis» είχε

προϊδεάσει για την κάθοδο του κ. Γερμανού.

Εκπληξη μπορεί να χαρακτηριστεί και η κάθοδος του

Fortress, δεδομένου ότι στη διαδικασία των μη

δεσμευτικών προσφορών τον περασμένο Μάρτιο είχαν

υποβάλει φάκελο η Avis Budget Group μαζί με τον τουρκικό

όμιλο Koc, ο όμιλος του ελληνοαμερικανού επενδυτή Μάικ

Χαλικιά και το Virtus South European Fund του κ. Λάμπρου

Παπακωνσταντίνου.

Σημειώνεται ότι οι μη δεσμευτικές προσφορές για το 100%

των μετοχών κινήθηκαν γύρω στα 90 εκατ. ευρώ. Ο

πλειοδότης θα αναλάβει και τα δάνεια της Avis που

κυμαίνονται γύρω στα 240 εκατ. ευρώ, τα οποία σημειωτέον

έχουν ληφθεί με προνομιακούς όρους αφού ο μοναδικός

πιστωτής είναι η Πειραιώς αλλά και συγχρόνως μοναδικός

μέτοχος.

Σύμφωνα με πληροφορίες, τις επόμενες ημέρες η Πειραιώς

θα καλέσει τον επενδυτή με την καλύτερη πρόταση για να

ξεκινήσει συζητήσεις.

Οι μνηστήρες

Ο κ. Λάμπρος Παπακωνσταντίνου ήταν εκ των ιδρυτών της

Π&Κ ΑΧΕΠΕΥ και έχει διατελέσει γενικός διευθυντής στα

τμήματα investment banking της Εθνικής Τράπεζας και της

Τράπεζας Πειραιώς.

Το Virtus South European Fund είναι ένα εναλλακτικό

(alternative) fund που ειδικεύεται σε εξειδικευμένες

επενδύσεις (special situations) σε εταιρείες που

χρειάζονται νέα κεφάλαια για να ολοκληρώσουν τις

διαδικασίες κεφαλαιακής αναδιάρθρωσης.

Δεν επενδύει σε καθυστερούμενα δάνεια αλλά απευθείας

στον ισολογισμό των εταιρειών. Επίσης εστιάζει και στην

αγορά στοιχείων ενεργητικού που προτίθενται να πωλήσουν

εταιρείες ή τράπεζες στη διαδικασία απομόχλευσης του

ισολογισμού τους, όπως δηλαδή τώρα με την Avis.

Πρόθεσή του είναι να τοποθετηθεί σε δύο-τρεις

επιχειρήσεις με αρκετά εκατομμύρια ευρώ και όχι να

διενεργήσει μεγάλο αριθμό deals με μικρά προς επένδυση

κεφάλαια.

Ο όμιλος Olympia του κ. Πάνου Γερμανού βοηθούμενος από

τη μεγάλη ρευστότητα του βασικού του μετόχου έχει

επενδύσει στην Ελλάδα τα τελευταία πέντε χρόνια πάνω από

140 εκατ. ευρώ και έχει δημιουργήσει εκατοντάδες νέες

θέσεις εργασίας.

To Fortress με 70 δισ. δολάρια υπό διαχείριση έκανε την

εμφάνισή του στην Ελλάδα το 2014 καλύπτοντας ομολογιακό

δάνειο 75 εκατ. ευρώ της Attica Συμμετοχών (Blue Star

Ferries, Superfast), θυγατρικής της MIG.

Στο τέλος του 2016 το Fortress εξαγόρασε ομολογιακό

δάνειο της MIG ύψους 150 εκατ. ευρώ από τη Eurobank. Η

Eurobank για να καλύψει το ομολογιακό είχε ενεχυριάσει

το 50,59% των μετοχών της Attica Συμμετοχών, το 39,84%

των μετοχών του Υγεία και το 52,12% των μετοχών της

Vivartia Συμμετοχών. Οι ενεχυριάσεις αυτές έχουν περάσει

στo Fortress. Το Fortress σύμφωνα με πληροφορίες έχει

έρθει σε συμφωνία με τις τράπεζες για να αποκτήσει τον

όμιλο Χαραγκιώνη.

Mερίδια αγοράς

H Avis, που είναι από τους πρωταγωνιστές της αγοράς

βραχυχρόνιας και μακροχρόνιας μίσθωσης οχημάτων, έχει

τζίρο 155 εκατ. τζίρο και κέρδη προ φόρων της τάξεως των

20 εκατ. ευρώ σε ετήσια βάση. Κάθε χρόνο

πραγματοποιούνται στην Ελλάδα 3,5 εκατ. μισθώσεις

αυτοκινήτων και ο ετήσιος τζίρος φθάνει τα 740 εκατ.

ευρώ (340 εκατ. ευρώ σε βραχυχρόνιες και 400 εκατ. ευρώ

σε μακροχρόνιες μισθώσεις).

Σύμφωνα με στοιχεία του 2015, στον χώρο των βραχυχρόνιων

μισθώσεων (Rent a Car) που αφορά κυρίως μισθώσεις από

τουρίστες, η Autohellas/Hertz βρίσκεται στην πρώτη θέση

με μερίδιο 16% αλλά ακολουθεί σε απόσταση αναπνοής η

Avis με ποσοστό κοντά στο 16%. Αντιθέτως η Avis

κυριαρχεί στις μακροχρόνιες μισθώσεις (leasing) με

μερίδιο 28%, όταν στη δεύτερη θέση βρίσκεται η Leasplan

με 21%.

Πηγή: Το Βήμα

ΕΧΑΕ: Αποτελέσματα α' εξαμήνου 2017 - Καθαρά κέρδη μετά

από φόρους EUR1,5 εκ.

Τα ενοποιημένα καθαρά κέρδη του Ομίλου μετά από φόρους

διαμορφώθηκαν σε EUR1,5 εκ. έναντι EUR3,2 εκ. το α'

εξάμηνο 2016, μειωμένα κατά 52%. Ωστόσο μετά από φόρους

και διαφορές αποτίμησης χρεογράφων ύψους EUR57 χιλ. το

2017 έναντι ζημιών EUR1,1 εκ. το 2016 και τη διαγραφή

των ιδίων μετοχών, τα καθαρά κέρδη ανά μετοχή το α'

εξάμηνο διαμορφώνονται σε EUR0,026 έναντι EUR0,032 το α'

εξάμηνο του 2016, μειωμένα κατά 18,8%.

Ο κύκλος εργασιών του Ομίλου διαμορφώθηκε στα EUR13 εκ. το α'

εξάμηνο 2017 έναντι EUR14,9 εκ. την αντίστοιχη περυσινή

περίοδο, μειωμένος κατά 12%, ενώ μετά την αφαίρεση του

Πόρου της Επιτροπής Κεφαλαιαγοράς, τα συνολικά

ενοποιημένα έσοδα ανήλθαν στα EUR12,5 εκ. έναντι EUR14,2

εκ., μειωμένα κατά 12%.

Τα ενοποιημένα έσοδα του Ομίλου είναι μειωμένα κυρίως

λόγω της μείωσης της συναλλακτικής δραστηριότητας στην

αγορά αξιών. Συγκεκριμένα, το α' εξάμηνο 2017 η μέση

ημερήσια αξία συναλλαγών διαμορφώθηκε στα EUR58,9 εκ.

έναντι EUR76 εκ., παρουσιάζοντας μείωση 22%. Η μέση

κεφαλαιοποίηση της Ελληνικής χρηματιστηριακής αγοράς

αυξήθηκε κατά 15,7% σε σύγκριση με το α' εξάμηνο 2016

(EUR47,5 δις έναντι EUR41,1 δις).

Ο Γενικός Δείκτης του Χρηματιστηρίου Αθηνών έκλεισε στις

30.6.2017 στις 819,72 μονάδες, αυξημένος κατά 51% σε

σχέση με το κλείσιμο στο τέλος της αντίστοιχης περυσινής

περιόδου (542,12 μονάδες). Η ρευστότητα της αγοράς

μετρούμενη με την κυκλοφοριακή ταχύτητα μειώθηκε στο 31%

το a' εξάμηνο 2017 από 46,3% την αντίστοιχη περυσινή

περίοδο, ενώ ο μέσος ημερήσιος όγκος συναλλαγών ανήλθε

σε 85,5 εκ. μετοχές έναντι 127,3 εκ. μετοχές.

Στην αγορά παραγώγων, ο μέσος ημερήσιος αριθμός

συμβολαίων αυξήθηκε κατά 18% (84,2 χιλ. έναντι 71,2 χιλ.),

ενώ τα αντίστοιχα έσοδα διαπραγμάτευσης και εκκαθάρισης

μειώθηκαν κατά 10% λόγω της πτώσης των τιμών των

υποκείμενων μετοχών και της διαφοροποίησης του μίγματος

προϊόντων στην αγορά. Το μέσο έσοδο ανά συμβόλαιο

μειώθηκε κατά 27% και διαμορφώθηκε στα EUR0,085 έναντι

EUR0,116 την αντίστοιχη περυσινή περίοδο.

Το κόστος λειτουργικών εργασιών και δαπανών του Ομίλου

παρέμεινε αμετάβλητο σε σχέση με το α' εξάμηνο 2016 στα

EUR7,4 εκ., ενώ το σύνολο του κόστους λειτουργικών

εργασιών με νέες δραστηριότητες σημείωσε αύξηση 3,9% σε

σχέση με την αντίστοιχη περυσινή περίοδο (EUR8,77 εκ.

έναντι EUR8,44 εκ.) λόγω του σχηματισμού προβλέψεων

ύψους EUR400 χιλ. το 2017 έναντι μηδενικών προβλέψεων

την αντίστοιχη περυσινή περίοδο.

Τέλος, τα ενοποιημένα κέρδη προ φόρων (ΕΒΤ) το α'

εξάμηνο 2017 διαμορφώθηκαν στα EUR2,3 εκ. έναντι EUR4,8

εκ. το α' εξάμηνο 2016. |

| |

|

31/07/17 |

| |

«Κόλλησε» στον λιγνίτη η πώληση του 17% της ΔΕΗ

Καθυστέρηση των ενεργειακών ιδιωτικοποιήσεων, ΔΕΣΦΑ και

ΔΕΗ, προεξοφλούν οι εξελίξεις της τελευταίας εβδομάδας.

Το ΤΑΙΠΕΔ στις 19 του μηνός κήρυξε άγονο τον διαγωνισμό

πρόσληψης συμβούλου για την πώληση του 17% της ΔΕΗ, ενώ

λίγες ημέρες αργότερα, στις 24 του μηνός, ανακοίνωσε την

παράταση μέχρι τις 7 Αυγούστου της υποβολής μη

δεσμευτικών προσφορών στον διαγωνισμό για την πώληση του

66% του ΔΕΣΦΑ. Στην περίπτωση της ΔΕΗ, το ΤΑΙΠΕΔ

επισφράγισε την πρόθεσή του να καθυστερήσει την πώληση

του 17% της εταιρείας μέχρι να ξεκαθαρίσει το τοπίο σε

σχέση με την πώληση των λιγνιτικών μονάδων της

επιχείρησης, κάτι που είχε προαναγγείλει ουσιαστικά σε

συνέντευξή της η πρόεδρος του Ταμείου κ. Λίλα

Τσιτσογιαννοπούλου. «Αν δεν προχωρήσει η επιχείρηση στις

δικές της ενέργειες και στο πλαίσιο των μνημονιακών

δεσμεύσεων που έχουν αναληφθεί, αν δεν τοποθετηθεί η

αγορά και δεν δούμε τα αποτελέσματα από την ολοκλήρωση

όλων αυτών των διαδικασιών που τονίζω ότι δεν αφορούν

μόνο την ίδια την εταιρεία, αλλά και τρίτους, όπως οι

πιθανοί επενδυτές για τις λιγνιτικές μονάδες, δεν

διαφαίνεται δυνατότητα αξιοποίησης για το ΤΑΙΠΕΔ, αυτό

νομίζω είναι αντιληπτό από τον καθένα», είχε δηλώσει

χαρακτηριστικά η κ. Τσιτσογιαννοπούλου.

Όπως γράφει η Καθημερινή, η διαδικασία πώλησης

λιγνιτικών μονάδων της ΔΕΗ δείχνει επίσης να οδηγείται

σε καθυστέρηση, καθώς η Κομισιόν έχει απορρίψει τη «λίστα»

που υπεβλήθη από την ελληνική πλευρά. Η «λίστα» που

αξιολογήθηκε από την DGcomp, με βάση το κριτήριο της

ποσόστωσης του 40% περίπου του λιγνιτικού παραγωγικού

δυναμικού και της απόδοσης και διάρκειας ζωής των προς

πώληση μονάδων που τέθηκαν από το μνημόνιο, περιλαμβάνει

τον ΑΗΣ Αμυνταίου και τη μονάδα της Μελίτης Ι μαζί με

την άδεια για την κατασκευή και δεύτερης μονάδας (Μελίτη

ΙΙ). Οι μονάδες του ΑΗΣ Αμυνταίου έχουν περιορισμένο

χρόνο λειτουργίας λόγω εκπομπών ρύπων και συγκεκριμένα

17.500 ώρες μέχρι το 2019, ενώ είναι οι πλέον

ταλαιπωρημένες λιγνιτικές μονάδες του δικτύου της ΔΕΗ».

Πρόσθετο πρόβλημα στη λειτουργία του σταθμού αποτελεί η

κατολίσθηση του ορυχείου τροφοδοσίας του. Σε ό,τι αφορά

στη Μελίτη, η DGcomp φέρεται να μην συνυπολογίζει στην

ποσόστωση του 40% τη δεύτερη μονάδα, αφού τα

προβλεπόμενα 450 MW δεν είναι καν εγκατεστημένα, αλλά

απλώς αδειοδοτημένα.

Το υπουργείο Ενέργειας έχει κληθεί να υποδείξει νέες

μονάδες που να πληρούν τα κριτήρια του μνημονίου,

εξέλιξη που οδηγεί την όλη διαδικασία σε καθυστέρηση και

καθιστά τα προβλεπόμενα χρονοδιαγράμματα μη εφικτά. Με

βάση το μνημόνιο, μέχρι τον Ιούλιο του 2017, δηλαδή

αύριο, πρέπει να έχει καταρτιστεί ο κατάλογος των προς

πώληση μονάδων και να εγκριθεί από το ΚΥΣΟΙΠ. Ο

κατάλογος χρειάζεται να εγκριθεί προηγουμένως από την

DGcomp, ενώ τον Οκτώβριο πρέπει να πραγματοποιηθεί το

market test για να υπάρξει αποτύπωση του επενδυτικού

ενδιαφέροντος. Η πώληση μέσω διεθνούς διαγωνιστικής

διαδικασίας πρέπει να υλοποιηθεί μέχρι τον Ιούνιο του

2018.

Η κυβέρνηση, που φάνηκε να ακολουθεί από την αρχή την

τακτική «ροκανίζουμε τον χρόνο» βάζοντας στη «λίστα»

μονάδες που ακόμη και εάν εγκρίνονταν από την Κομισιόν

είναι απίθανο να κινητοποιούσαν το ενδιαφέρον επενδυτών,

οδηγεί τη διαδικασία σε καθυστερήσεις, με τον κίνδυνο οι

συνέπειες για τη ΔΕΗ να αποδειχθούν στο τέλος πιο

καταστροφικές. Μία από τις μεγάλες ανησυχίες στο

εσωτερικό της ΔΕΗ είναι οι πιέσεις που, σύμφωνα με

πληροφορίες, άρχισαν να ασκούνται για «πωλητήριο» σε

μονάδες υψηλής απόδοσης όπως αυτές της Μεγαλόπολης αλλά

ακόμη και του ΑΗΣ Αγ. Δημητρίου, που αποτελεί τη

ναυαρχίδα του λιγνιτικού στόλου της επιχείρησης.

Στην περίπτωση του ΔΕΣΦΑ, η παράταση της υποβολής μη

δεσμευτικών προσφορών αποδόθηκε από το ΤΑΙΠΕΔ σε σχετικό

αίτημα επενδυτή που ενδιαφέρεται να συμμετάσχει στον

διαγωνισμό. Με βάση το μνημόνιο, η ιδιωτικοποίηση του

ΔΕΣΦΑ πρέπει να ολοκληρωθεί μέχρι το τέλος του έτους. |

| |

|

|

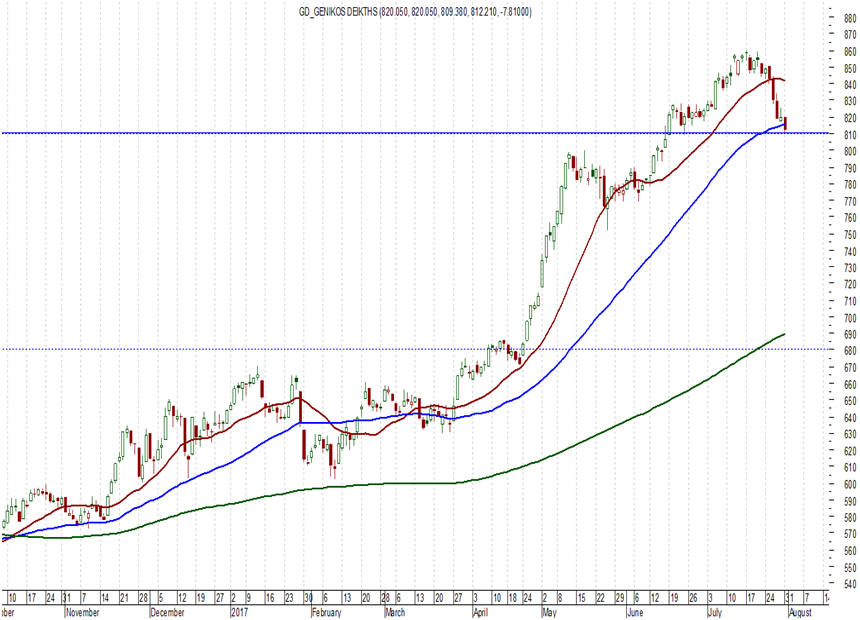

Αν δε μπορεί να κρατηθούν οι 820 μονάδες, κλειδί η

παραμονή υψηλότερα των 810 μονάδων.

Με ελεγχόμενες απώλειες και μέτριο τζίρο (κάτι απόλυτα

φυσιολογικό για τις καλοκαιρινές ημέρες) κινείται το

πρωί της Δευτέρας το Χ.Α. , με το κύριο ζητούμενο σε

αυτό το σημείο να είναι να μη χαθεί η επαφή με τις 820

μονάδες ή στη χειρότερη περίπτωση και όσον αφορά τις

επόμενες ημέρες, το χρηματιστήριο να παραμείνει

υψηλότερα των 810 μονάδων ή στη χειρότερη περίπτωση

υψηλότερα των 790 – 800 μονάδων.

Briq:

Πρώτη ημέρα διαπραγμάτευσης …

Όπως είναι λογικό, με απώλειες διαπραγματεύεται η Briq

Properties (θυγατρική της Infoquest) την πρώτη ημέρα

διαπραγμάτευσης. Και αυτή η πτώση χαρακτηρίζεται

φυσιολογική, δεδομένου ότι οι μετοχές δόθηκαν δωρεάν

στους μετόχους της Infoquest στα πλαίσια επιστροφής

κεφαλαίου. Στις 11:21 η μετοχή της Briq είναι 1,96 ευρώ

(-14,78%), με αρχική τιμή τα 2,30 ευρώ (όσο ήταν και το

ύψος της επιστροφής κεφαλαίου. |

| |

|

30/07/17 |

| |

Ο οίκος Moody's αναβάθμισε την Κύπρο

Σε αναβάθμιση της αξιολόγησης της Κύπρου κατά μία

βαθμίδα προχώρησε ο οίκος αξιολόγησης Moody's, λόγω

βελτίωσης της οικονομικής ανθεκτικότητας, της σταθερής

δημοσιονομικής υπεραπόδοσης και τις ευνοϊκές προοπτικές.

Σύμφωνα με ανακοίνωση του οίκου, η μακροπρόθεσμη

πιστοληπτική ικανότητα της κυπριακής κυβέρνησης καθώς

και όλες οι μη εξασφαλισμένες εγγυήσεις ομολόγων και

προγραμμάτων αναβαθμίζονται σε Ba3 και (Ρ) Ba3 από Β1

και (Ρ) Β1, αντίστοιχα.

Οι προοπτικές διατηρήθηκαν σε θετικό ορίζοντα.

Οι βραχυπρόθεσμες αξιολογήσεις επιβεβαιώθηκαν στο Not

Prime (NP) και στο (NP) NP.

Η απόφαση να διατηρηθεί θετική η προοπτική της

αξιολόγηση της Κύπρου αντανακλά την άποψη του οίκου ότι

οι βελτιώσεις στην οικονομική ανθεκτικότητα και η

συνεχιζόμενη δημοσιονομική υπεραπόδοση είναι πιθανόν να

διατηρηθούν, με μείωση του δείκτη του χρέους προς το ΑΕΠ

καθώς και μείωση του αποθέματος των μη εξυπηρετούμενων

δανείων

Alpha:Σταδιακή επάνοδος εμπιστοσύνης στην οικονομία

Η έξοδος του ελληνικού Δημοσίου στις αγορές με την

έκδοση πενταετούς ομολόγου, αξιοποιώντας το ευνοϊκό

διεθνές περιβάλλον, σηματοδοτεί τη σταδιακή επάνοδο της

εμπιστοσύνης στην ελληνική οικονομία, καθώς έλαβε χώρα

υπό καθεστώς κεφαλαιακών ελέγχων και χωρίς τα ελληνικά

ομόλογα να συμμετέχουν στο πρόγραμμα ποσοτικής χαλάρωση,

επισημαίνουν οι οικονομικοί αναλυτές της Alpha Bank, στο

εβδομαδιαίο οικονομικό δελτίο της Alpha Bank.

Σύμφωνα με τις εκτιμήσεις των αναλυτών της Alpha Bank,

το επόμενο βήμα προς την εδραίωση της εμπιστοσύνης, που

αποτελεί τον ακρογωνιαίο λίθο για ανάκαμψη, είναι η

ταχεία ολοκλήρωση της τρίτης αξιολόγησης και η υλοποίηση

των μεταρρυθμίσεων που συνδέονται με αυτήν στις αγορές

αγαθών και υπηρεσιών, και κυρίως στην ελληνική δημόσια

διοίκηση.

Η υλοποίησή τους, σε συνδυασμό με τη σημαντική βελτίωση

της ανταγωνιστικότητας που έχει επιτευχθεί στα χρόνια

της προσαρμογής, μπορεί να θέσει τις βάσεις για την

επίτευξη βιώσιμης ανάπτυξης που θα στηριχθεί στην αύξηση

της συμβολής των επενδύσεων και του εξωτερικού τομέα,

μέσω ενίσχυσης της εξωστρέφειας των ελληνικών

επιχειρήσεων, εκτιμούν οι αναλυτές της τράπεζας.

«Οι ξένοι επενδυτές θεωρούν καταστροφική μια πρόωρη

προσφυγή στις κάλπες»

Οι ξένοι επενδυτές επισημαίνουν σε κάθε ευκαιρία στον

ίδιο ότι θα ήταν καταστροφική μια πρόωρη προσφυγή στις

κάλπες, τονίζει ο υπουργός Οικονομίας και Ανάπτυξης

Δημήτρης Παπαδημητρίου σε συνέντευξή του στην Εφημερίδα

των Συντακτών.

Ο υπουργός σημειώνει ότι η πρώτη δοκιμαστική έξοδος στις

αγορές «δεν πρέπει να προκαλεί ευφορία, αλλά αισιοδοξία

για το μέλλον της χώρας», καθώς «απομακρύνει τον κίνδυνο

νέου δανεισμού από τους θεσμούς και την επιβολή νέου