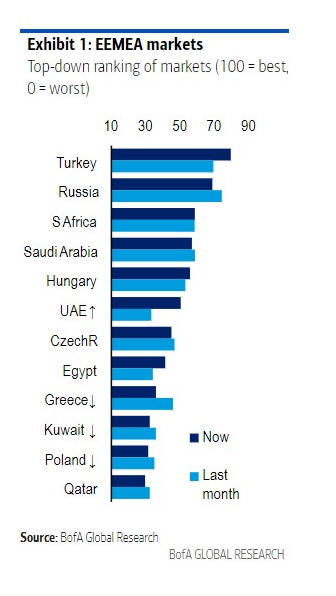

Στην τελευταία ανάλυση της αμερικανικής

επενδυτικής τράπεζας Bank of America για τον

Οκτώβριο, η θέση της εγχώριας αγοράς μετοχών

εμφανίζεται επιδεινούμενη κατά μία θέση σε σχέση

με την τελευταία αναφορά και τοποθετείται στην 9

θέση μεταξύ των 12 αναδυόμενων αγορών,

εξακολουθώντας να βρίσκεται στις τελευταίες

θέσεις, γεγονός που δείχνει ότι δεν είναι όλοι

οι ξένοι αναλυτές θετικοί για τις ελληνικές

μετοχές.

Όπως γράφει ο Γιώργος

Σαββάκης στο

euro2day.gr, η bottom-up

κατηγοριοποίηση (με βάση

τον σταθμισμένο μέσο όρο

έξι ποσοτικών δεικτών

που αξιολογούνται επίσης

ως Buy από τους αναλυτές

της BofA) κυριαρχείται

από την Τουρκία, τη Νότια

Αφρική και τη Ρωσία και

παραμένει

διαφοροποιημένη σε

διάφορους τομείς (υλικά,

χρηματοοικονομικά και

ενέργεια).

Η Absa Group, η Gazprom,

η Tofas, η MMK και η CCI

έχουν τις υψηλότερες

θέσεις, ενώ πολλές

τουρκικές μετοχές είναι

νεοεισερχόμενες, καθώς

οι αποτιμήσεις γίνονται

φθηνότερες λόγω της

πρόσφατης αδυναμίας του

τουρκικού νομίσματος.

Στη λίστα καλύτερης

τοποθέτησης (λιγότερος

συνωστισμός) κυριαρχούν

οι μετοχές των MENA, της

Ν. Αφρικής, οι

χρηματοοικονομικές και

οι πρώτες ύλες.

Η Ελλάδα τοποθετείται

καλύτερα σε όρους

τρεχουσών αποτιμήσεων,

ενώ παραμένει χαμηλά σε

σχέση με τις ιστορικές

αποτιμήσεις της αγοράς, χαμηλά

σε όρους upside από

τοποθετήσεις των

θεσμικών διαχειριστών

κεφαλαίων, πολύ χαμηλά

σε όρους τιμής και

momentum κερδών (σ.σ.

μοιάζει με το δείκτη

PEG), ενώ το στοιχείο

όπου πραγματικά

ξεχωρίζει θετικά η αγορά

είναι σε όρους

μερισματικών αποδόσεων,

όπως εξηγεί η ΒofA

Securities.

Σε όρους μερισματικών

αποδόσεων, και ιδιαίτερα

σε σχέση με τις

αποδόσεις του εγχώριου

δεκαετούς, η εγχώρια

αγορά μετοχών είναι σε

περίοπτη θέση με 5,9%

και 6,7% προσδοκώμενη

μερισματική απόδοση για

φέτος και το 2022.

Το ασφάλιστρο κινδύνου

για τις ελληνικές

μετοχές, Equity Risk

Premium, όπως το

υπολογίζει η ΒofA,

είναι της τάξεως του

6,1% και είναι στη μέση

του σχετικού πίνακα.