Το χρηματιστήριο της Αθήνας είναι ανάμεσα σε

εκείνα στα οποία πρέπει να ποντάρουν οι

επενδυτές εν όψει του tapering (δηλαδή της

μείωσης του προγράμματος ποσοτικής χαλάρωσης)

της Federal Reserve και της αύξησης των

αποδόσεων των αμερικανικών κρατικών ομολόγων,

σημειώνει η JP Morgan (την έκθεση που

παρουσιάζει το Money Review) σε τελευταία

ανάλυσή της για τις αναδυόμενες αγορές.

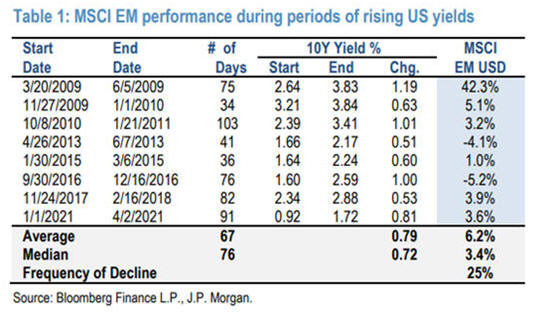

Καθώς η ανάκαμψη των

οικονομιών προχωρά και ο

πληθωρισμός εκπλήσσει

προς τα πάνω, οι

κεντρικές τράπεζες των

ανεπτυγμένων οικονομιών

θέτουν σε εφαρμογή τα

σχέδιά τους να

περιορίσουν τα μέτρα

ποσοτικής χαλάρωσης.

Όπως σημειώνει η JP

Morgan, η Fed έδωσε

ισχυρό σήμα ότι θα

ξεκινήσει το tapering

μετά την επόμενη

συνεδρίαση της

νομισματικής επιτροπής

της, στις αρχές

Νοεμβρίου.

Παρόλα αυτά, ο

αμερικανικός επενδυτικός

οίκος δηλώνει ότι

εξακολουθεί να συστήνει

στους πελάτες του να

τηρούν θέσεις (pro-risk

allocation) στις

αναδυόμενες μετοχές και

να εστιάσουν στους

ευνοϊκούς παράγοντες:

1) Την παγκόσμια

ανάπτυξη που κινείται

πάνω από τη

μακροπρόθεσμη τάση.

2) Τη χαλαρή

νομισματική πολιτική.

3) Την υποχώρηση

του ρίσκου στις αγορές

με την πρόοδο που

γίνεται στους

εμβολιασμούς.

Στο περιβάλλον αυτό, η

JP Morgan συστήνει

τοποθετήσεις:

1) Σε κυκλικούς

κλάδους των αναδυόμενων

αγορών και ειδικότερα

στην ενέργεια, τις

πρώτες ύλες, τη

βιομηχανία και τα

financials.

2) Στη Ρωσία, την

Ουγγαρία, την Τσεχία,

την Πολωνία, την Ελλάδα

και τη Σαουδική Αραβία

από τις αγορές της

κατηγορίας CEEMEA και

από τον υπόλοιπο κόσμο

στην Ταϊβάν, την

Ταϊλάνδη, τη Ν. Κορέα,

την Κίνα και τη Χιλή.

Άλλωστε, σε πρόσφατη

ανάλυση της JP Morgan,

τα στοιχεία για τις

αποτιμήσεις των αγορών

έδειχναν ότι το

χρηματιστήριο της Αθήνας

είναι ανάμεσα στα

ελκυστικότερα της

Ευρώπης.

Ειδικότερα, οι ελληνικές

μετοχές εμφανίζουν

forward P/E στο 13,

έναντι 12,9 που είναι ο

μακροπρόθεσμος μέσος

όρος τους. Με βάση αυτό

το κριτήριο,

παρουσιάζουν discount

10% έναντι του μέσου

όρου της Ευρωζώνης.

Ο δείκτης P/Book του ΧΑ

διαμορφώνεται στο 1,

έναντι 1,8 που είναι ο

μακροπρόθεσμος μέσος

όρος και σε discount

53% έναντι του μέσου

όρου της Ευρωζώνης.

Την ίδια στιγμή, οι

ελληνικές μετοχές

προσφέρουν μερισματική

απόδοση 2,7% και

αναμένεται να εμφανίσουν

αύξηση στα κέρδη ανά

μετοχή κατά 17% το 2022

και 7% το 2023.

Υπενθυμίζεται ότι η JP

Morgan τηρεί θετική

στάση και απέναντι στα

ελληνικά ομόλογα,

επικαλούμενη τις

εποικοδομητικές

μακροοικονομικές

προοπτικές και το

σταθερό πολιτικό

περιβάλλον.

Όπως έχει επισημάνει ο

οίκος, η ελληνική

οικονομία πέτυχε την «ολική

επαναφορά» της στα

προ-κορωνοϊού επίπεδα

αρκετά νωρίτερα από την

υπόλοιπη Ευρώπη.

Ειδικότερα, έπειτα από

τα στοιχεία-έκπληξη που

έδειξαν ανάπτυξη 16,2%

το δεύτερο τρίμηνο, οι

αναλυτές του οίκου είχαν

σημειώσει ότι «το

δεύτερο τρίμηνο, το

ελληνικό ΑΕΠ ανέβηκε 1%

υψηλότερα από τα προ

πανδημίας επίπεδα».

Μάλιστα, η Ελλάδα «έπιασε»

το συγκεκριμένο ορόσημο

νωρίτερα από τον μέσο

όρο της Ευρωζώνης.

Παρότι το ΑΕΠ της

Ευρωζώνης αυξήθηκε κατά

9,2% το δεύτερο τρίμηνο,

παραμένει κατά 2,5%

χαμηλότερα από τα

επίπεδα όπου βρισκόταν

το δ΄ τρίμηνο του 2019,

δηλαδή πριν να «χτυπήσει»

ο κορωνοϊός.