|

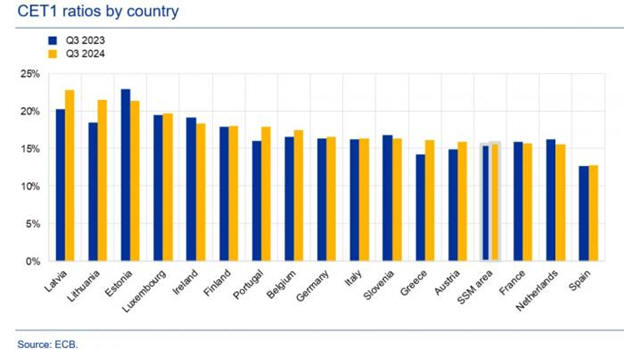

Σύμφωνα

με τα στοιχεία που

αφορούν όλους τους

τραπεζικούς ομίλους υπό

εποπτεία του SSM, οι

συνολικοί δείκτες

κεφαλαιακής επάρκειας

παρουσίασαν τριμηνιαία

μείωση, αλλά αυξήθηκαν

σε σχέση με το 2023. Ο

δείκτης CET1 ανήλθε σε

15,72%, ο συνολικός

δείκτης κεφαλαίου κοινών

μετοχών της κατηγορίας 1

σε 17,15%, και ο

συνολικός δείκτης

κεφαλαιακής επάρκειας σε

19,81%. Η αύξηση της

συνολικής έκθεσης σε

κίνδυνο κατά 161,29 δισ.

ευρώ υπερκάλυψε την

αύξηση κεφαλαίων κατά

20,61 δισ. ευρώ. Οι

δείκτες CET1 κυμαίνονταν

από 12,82% στην Ισπανία

έως 22,76% στη Λετονία.

Ο

δείκτης μη

εξυπηρετούμενων δανείων

(NPL) παρέμεινε σταθερός

στο 2,31%, παρά την

αύξηση του αποθέματος μη

εξυπηρετούμενων δανείων

κατά 4,66 δισ. ευρώ σε

360,54 δισ. ευρώ και των

συνολικών δανείων κατά

130,29 δισ. ευρώ. Σε

τομεακό επίπεδο, τα μη

εξυπηρετούμενα δάνεια

προς μη

χρηματοπιστωτικές

επιχειρήσεις (ΜΧΕ)

αυξήθηκαν στο 3,65%, ενώ

τα δάνεια προς

νοικοκυριά διαμορφώθηκαν

στο 2,25%. Αντίστοιχα,

τα δάνεια προς ΜΧΕ με

εξασφαλίσεις από

εμπορικά ακίνητα

μειώθηκαν στο 4,56%,

αλλά αυξήθηκαν σε ετήσια

βάση, ενώ για τις μικρές

και μεσαίες επιχειρήσεις

διαμορφώθηκαν στο 4,88%.

Η

ετησιοποιημένη απόδοση

ιδίων κεφαλαίων ανήλθε

στο 10,22%, σημειώνοντας

μικρή άνοδο από το

προηγούμενο τρίμηνο και

το 2023. Η αύξηση των

λειτουργικών εσόδων,

κυρίως από τα καθαρά

έσοδα από τόκους (+4,10%

σε ετήσια βάση),

αντισταθμίστηκε από την

αύξηση των αποθεματικών

(+8,16%).

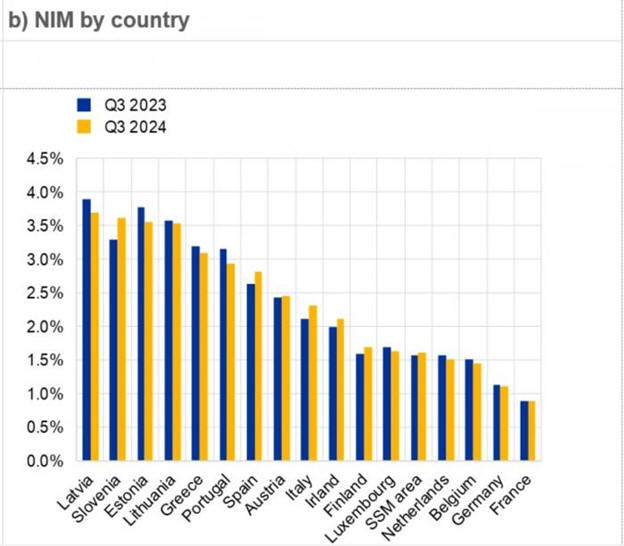

Το

καθαρό επιτοκιακό

περιθώριο, αφού έφθασε

το 1,56% το 2023,

σταθεροποιήθηκε γύρω στο

1,60%, με μεγάλες

διαφορές μεταξύ χωρών:

από 0,89% στη Γαλλία έως

3,69% στη Λετονία.

|