Το περαιτέρω ράλι των κρατικών ομολόγων της

περιφέρειας της ευρωζώνης, με μείωση των

αποδόσεων και των spreads είναι βέβαιο μετά και

τις χθεσινές ανακοινώσεις της ΕΚΤ, εκτιμά η

Capital Economics, σημειώνοντας πως η βελτίωση

των ελληνικών ομολόγων η οποία και ήταν θεματική

το τελευταίο 24ωρο, θα συνεχιστεί. Παράλληλα,

όπως επισημαίνει, οι λόγοι για… ακόμα καλύτερες

μέρες στην αγορά ομολόγων δεν σταματούν στην ΕΚΤ,

και είναι αρκετοί.

Όπως γράφει η Ελευθερία

Κούρταλη στο capital.gr,

η απόφαση της ΕΚΤ να

εντείνει τον ρυθμό των

αγορών στο πρόγραμμα

PEPP υποδηλώνει ότι η

κεντρική τράπεζα θα

συνεχίσει να στηρίζει

την αγορά κρατικών

ομολόγων για αρκετό

χρονικό διάστημα, κάτι

που ενισχύει την άποψη

της Capital Economics,

ότι οι αποδόσεις των

δεκαετών κρατικών

ομολόγων στην περιφέρεια

της ευρωζώνης θα

τελειώσουν το 2021 σε

χαμηλότερα από τα

τρέχοντα επίπεδα.

Αφού δεν προσέφερε

τίποτα πέρα από λεκτικές

παρεμβάσεις για τον

περιορισμό της απότομης

αύξησης των αποδόσεων

των τελευταίων εβδομάδων,

η ΕΚΤ προσέφερε χθες μία

θετική έκπληξη στις

αγορές και τους

επενδυτές, τονίζει ο

οίκος. Δεσμεύτηκε να

αυξήσει τον ρυθμό των

αγορών περιουσιακών

στοιχείων στο πλαίσιο

του προγράμματος PEPP το

επόμενο τρίμηνο.

Δεσμεύθηκε επίσης να "αγοράσει

με ευελιξία σύμφωνα με

τις συνθήκες της αγοράς

και με σκοπό να

αποτρέψει την επιδείνωση

των συνθηκών

χρηματοδότησης". Η

επικεφαλής της κεντρικής

τράπεζας, Κριστίν

Λαγκάρντ, τόνισε τη

δέσμευση της ΕΚΤ για τη διατήρηση

ευνοϊκών όρων

χρηματοδότησης κατά τη

διάρκεια της συνέντευξης

τύπου. Και, παρόλο που

απέρριψε την ιδέα ότι

αυτό αποτελεί "έλεγχο

της καμπύλης απόδοσης",

η ΕΚΤ μπορεί να δώσει

μεγαλύτερη έμφαση στην

αποτροπή της επιστροφής

των αποδόσεων στα

επίπεδα στα οποία

κορυφώθηκαν στα τέλη

Φεβρουαρίου, με άλλα

λόγια να στοχεύσει στις

τιμές και όχι στην

ποσότητα.

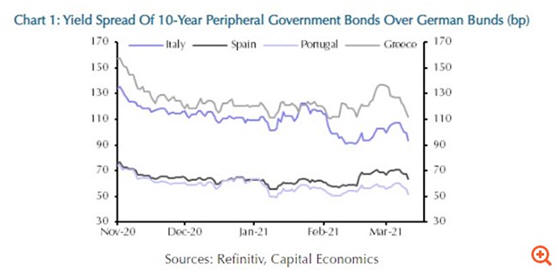

Δεν αποτελεί έκπληξη το

γεγονός ότι οι αποδόσεις

των 10ετών κρατικών

ομολόγων της ευρωζώνης

μειώθηκαν απότομα, ιδίως

στην περιφέρεια, με την

απόδοση και το spread

των ιταλικών ομολόγων

για παράδειγμα, να

επιστρέφουν στα επίπεδα

του Φεβρουαρίου –που

ήταν και τα χαμηλότερα

από το 2010.

Παρόμοιες ήταν οι

κινήσεις και σε άλλους

τίτλους της περιφέρειας

της ευρωζώνης, όπως

επισημαίνει η Capital

Economics, και

συγκεκριμένα στα

ελληνικά, τα πορτογαλικά

και στα ισπανικά ομόλογα.

Σίγουρα υπάρχει κάποια

αβεβαιότητα ως προς το

πόσο γρήγορα η ΕΚΤ θα

ανταποκριθεί σε

οποιαδήποτε ανοδική

πίεση στις αποδόσεις των

ομολόγων στο μέλλον και

έως πού είναι έτοιμη να

φτάσει, επισημαίνει η

Capital Economics..

Ωστόσο, σε αντίθεση με

τις ΗΠΑ, όπου η πρόσφατη

αύξηση των αποδόσεων των

ομολόγων αντικατοπτρίζει

βελτιωμένες οικονομικές

προοπτικές μετά την

έγκριση του

δημοσιονομικών πακέτου

των 1,9 τρισ. δολ. και

την ταχεία πρόοδο του

εμβολιασμού, οι

βραχυπρόθεσμες

προοπτικές για την

οικονομία της ευρωζώνης

δεν είναι θετικές. Τα

τελευταία στοιχεία

δείχνουν συρρίκνωση του

ΑΕΠ της περιοχής το

πρώτο τρίμηνο, τα

κρούσματα αυξάνονται

ξανά σε αρκετές χώρες

της ευρωζώνης και η αργή

διάθεση εμβολίων

υποδηλώνει ότι οι

περιορισμοί στη

δραστηριότητα είναι

πιθανό να παραμείνουν σε

ισχύ για πολύ

περισσότερο από ό, τι

στις ΗΠΑ.

Η Capital Economics

πιστεύει λοιπόν ότι η

ΕΚΤ θα αντισταθεί

τουλάχιστον σε

οποιαδήποτε περαιτέρω

αύξηση των αποδόσεων

στην ευρωπεριφέρεια και

μπορεί ακόμη και να

θέλει να τις ωθήσει

χαμηλότερα εάν, όπως

αναμένει, ο αδύναμος

πληθωρισμός επιμένει

μεσοπρόθεσμα.

Εκτός από την πολιτική

της ΕΚΤ, υπάρχουν δύο

ακόμη λόγοι για τους

οποίους ο οίκος πιστεύει

ότι οι αποδόσεις των

δεκαετών κρατικών

ομολόγων στην περιφέρεια

της ευρωζώνης θα

μειωθούν το 2021.

Πρώτον, αναμένει ότι το

πολιτικό σκηνικό θα

παραμείνει ήρεμο ενώ το

Ταμείο Ανάκαμψης θα

αρχίσει να καταβάλλει

επιδοτήσεις φέτος. Εν τω

μεταξύ, ο πρόσφατος

διορισμός του πρώην

προέδρου της ΕΚΤ, Μάριο

Ντράγκι, ως πρωθυπουργού

της Ιταλίας, μείωσε

σημαντικά τον

βραχυπρόθεσμο κίνδυνο

μιας νέας πολιτικής

κρίσης στη χώρα.

Δεύτερον, εκτιμά ότι το

παγκόσμιο σκηνικό θα

παραμείνει υποστηρικτικό.

Αναμένει ότι οι

εμβολιασμοί θα θέσουν

υπό έλεγχο την πανδημία

αργότερα μέσα στο τρέχον

έτος φέτος κάτι που θα

οδηγήσει σε ράλι στα

risk assets γενικότερα.

Με δεδομένα τα παραπάνω,

η Capital Economics

αναμένει ότι τα spreads

των 10ετών κρατικών

ομολόγων στην Ιταλία και

την Ελλάδα έναντι των

γερμανικών θα μειωθούν

περαιτέρω, και προς τις

70 μονάδες βάσεις έως το

τέλος του 2021, από

περίπου 100 μ.β και 115

μ.β σήμερα, ενώ τα

spreads στην Πορτογαλία

και την Ισπανία θα

μειωθούν από περίπου 55

μ.β και 65 μ.β, στις 40

μ.β.

Greek Finance Forum

Σχόλια Χρηστών

Trading

σε ελληνικές μετοχές μέσω

της Πλατφόρμας Συναλλαγών Plus 500 (Κάντε Click και

Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία

οικονομική υποχρέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).