Επιφυλακτικοί απέναντι στις ελληνικές τράπεζες

εμφανίζοντας οι αναλυτές της Citi,

χαρακτηρίζοντας μεν ελκυστικές τις αποτιμήσεις

των ελληνικών συστημικών τραπεζών, αν και

σημειώνεται πως οι μακροοικονομικές αδυναμίες

της χώρας λόγω Covid-19 θα επηρεάσουνε τους

ισολογισμός και την κερδοφορία των τραπεζών.

Όπως σημειώνουνε οι αναλυτές της Citi, οι

μετοχές των ελληνικών τραπεζών έχουν διορθώσει

περίπου 50% από τις αρχές του έτους και

διαπραγματεύονται με δείκτη τιμής προς λογιστική

αξία (P/B) στο 0,2x και με δείκτη αποδοτικότητας

ιδίων κεφαλαίων (RoE) 2021 στο 4,3%.

Σύμφωνα πάντα με τα όσα

αναφέρουνε οι αναλυτές

της Citi,

τα αποτελέσματα

του πρώτου τριμήνου

έδειξαν πρόοδο στη

μείωση των NPEs, αν και

οι μεγάλες επιπτώσεις

στο ΑΕΠ από τον αδύναμο

τουριστικό τομέα είναι

πιθανό να πιέσει τα

κέρδη, να αυξήσει τους

κινδύνους είσπραξης

μετρητών, με πιθανότητες

να υπάρξει και

καθυστέρηση των

τιτλοποιήσεων.

Συνολικά η Citi διατηρεί

ουδέτερη στάση για τον

ελληνικό τραπεζικό κλάδο,

αν και τις χαρακτηρίζει

ελκυστικές, δηλώνοντας

μια σχετική προτίμηση

για τη μετοχή της

Eurobank, ως αποτέλεσμα

του χαμηλότερου δείκτη

NPEs και της καλύτερης

προόδου στη μείωση των

NPEs.

Όπως σημειώνεται, οι

διοικήσεις των ελληνικών

τραπεζών εκτιμούν ότι η

πτώση στα καθαρά

επιτοκιακά έσοδα θα

κινηθεί σε μονοψήφια

επίπεδα και κοντά στο 5%

το 2020, με επιφυλάξεις

όσον αφορά την αύξηση

των προμηθειών εν μέσω

του αδύναμου εταιρικού

κλίματος. Τα ισχυρότερα

κέρδη από συναλλαγές

στήριξαν τα κέρδη του

πρώτου τριμήνου του

2010, αλλά είναι απίθανο

να διατηρηθούν σε όλη τη διάρκεια

του έτους, όπως

σημειώνει.

Σύμφωνα πάντα με την

ανάλυση της Citi, οι

τράπεζες επικεντρώνονται

στην αποδοτικότητα

κόστους για να

υποστηρίξουν τα βασικά

έσοδα προ προβλέψεων, με

το κόστος κινδύνου να

παραμένει μεγάλη

πρόκληση, με τις

τράπεζες να καταγράφουν

μεγάλες αναμενόμενες

πιστωτικές απώλειες το

πρώτο τρίμηνο. Και όπως

σημειώνεται στην ανάλυση

της Citi, η παρατεταμένη

αδυναμία του ΑΕΠ θα

μπορούσε να διατηρήσει

το CoR σε αυξημένα

επίπεδα.

Η Citi πάντως

υπογραμμίζει και

χαιρετίζει τη μεγάλη

πρόοδο των ελληνικών

τραπεζών σχετικά με τις

τιτλοποιήσεις NPEs στο

α’ τρίμηνο, με οδηγό το

Project Cairo ( 7,5 δισ.

ευρώ) της Eurobank που

αναμένεται να κλείσει το

β’ τρίμηνο. Ωστόσο, η

αυξημένη αβεβαιότητα το

2020 όπως σημειώνει, θα

μπορούσε να οδηγήσει σε

καθυστερήσεις στις

προγραμματισμένες

μειώσεις των NPEs. Το

περιβάλλον των servicers

και των αγοραστών NPLs

δείχνει πως θα υπάρξει

βραχυπρόθεσμα μία

επιβράδυνση στις

πληρωμές των NPLs από

τους δανειολήπτες, ενώ,

επιπλέον, οι εισπράξεις

NPLs συσχετίζονται

επίσης θετικά με τον

οικονομικό κύκλο (ειδικά

την ανεργία).

Αναφορικά με τις τιμές

στόχου, λόγω των

προκλήσεων του 2020, της

χαμηλότερης κερδοφορίας

και του αδύναμου

μακροοικονομικού

περιβάλλοντος καθώς και

το γεγονός ότι η Citi

δεν προβλέπει διανομή

μερισμάτων από τις

τέσσερις ελληνικές

τράπεζες για ένα μεγάλο

χρονικό διάστημα,

προχωρά στη μείωση των

τιμών-στόχων των μετοχών

τους, διατηρώντας

σύσταση ουδέτερη/high

risk και για τις

τέσσερις ελληνικές

τράπεζες.

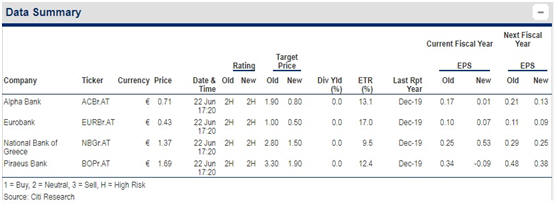

Ειδικότερα,

για

την Alpha Bank η

τιμή-στόχος είναι στο

0,80 ευρώ από 1,90 ευρώ

πριν, για την Eurobank

στο 0,50 ευρώ από 1,00

ευρώ πριν

(50% δηλαδή μειωμένη),

για την Εθνική Τράπεζα η

τιμή-στόχος

είναι

στα 1,50 ευρώ από

2,80 ευρώ πριν και για

την Τράπεζα Πειραιώς στο

1,90 ευρώ από 3,30 ευρώ

πριν,

επίσης μια μεγάλη μείωση.

Όπως πάντα αναφέρουνε οι

αναλυτές της Citi,

υγειονομικά, η Ελλάδα

επηρεάστηκε συγκριτικά

λιγότερο από άλλες χώρες

της Ευρωζώνης από τον

COVID-19 (με την έννοια

λιγότερα επιβεβαιωμένα

κρούσματα / θάνατοι), αν

και η ελληνική οικονομία

παραμένει εξαιρετικά

εξαρτημένη από τον

τουρισμό (περίπου 20%

του ΑΕΠ).

Και όπως σχολιάζει η

Citi, με τις διεθνείς

τουριστικές ροές να

δέχονται ισχυρό χτύπημα

λόγω του Covid-19 η

Ελλάδα θα μπορούσε να

υποστεί μια μακρύτερη

περίοδο όπου η

οικονομική δραστηριότητα

θα κινείται κάτω από τα

επίπεδα "κανονικότητας"

η οποία μπορεί να

επεκταθεί έως το τέλος

του έτους, αν όχι έως το

2021. Όπως

χαρακτηριστικά

αναφέρουνε οι αναλυτές

της Citi, το ελληνικό

ΑΕΠ θα συρρικνωθεί κατά

7,8% το 2020, ενώ η

ανάκαμψη το 2021 θα

είναι ισχυρή και θα

αγγίξει το 7,3%, με τη

δραστηριότητα να

επιστρέφει στα επίπεδα

πριν από την κρίση έως

το δ’ τρίμηνο του '21. Η

μεσοπρόθεσμη ανάπτυξη

παραμένει ωστόσο αδύναμη,

επισημαίνει, και είναι

δύσκολο να υπερβεί το 1%

ετησίως, λόγω των

αρνητικών δημογραφικών

στοιχείων και της πολύ

χαμηλής εξοικονόμησης

των νοικοκυριών.

Greek Finance Forum

Σχόλια Χρηστών

Trading

σε ελληνικές μετοχές μέσω

της Πλατφόρμας Συναλλαγών Plus 500 (Κάντε Click και

Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία

οικονομική υποχρέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).