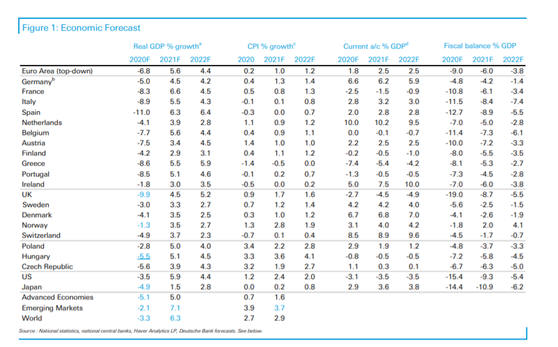

Σύμφωνα με όσα αναφέρει η γερμανική τράπεζα, η

χώρα μας, ενώ θα σημειώσει ύφεση 8,6% το 2020,

θα «τρέξει» με ρυθμούς ανάπτυξης 5,5% το 2021

και 5,9 το 2022. Σε ό,τι αφορά τον πληθωρισμό,

δείκτη για την αναθέρμανση της οικονομικής

δραστηριότητας έπειτα από μια σφοδρή κρίση όπως

αυτή του κορωνοϊού, θα περάσει στο 0% το 2022,

ενώ το 2021, όπως και το 2020, θα έχει αρνητικά

πρόσημα (-1,4% και -0,5%, αντίστοιχα). Σε ό,τι

αφορά το δημοσιονομικό έλλειμμα, κυμαίνεται στα

επίπεδα του -8,1% το 2020. Για το 2021

αναμένεται περιστολή στο -5,3% και αποκλιμάκωσή

του στο -2,9% το 2022.

Όπως αναφέρει το

Fortune, την ίδια στιγμή,

τα μη εξυπηρετούμενα

δάνεια (NPL) παραμένουν

σε υψηλά επίπεδα, με

τον δείκτη να βρίσκεται

στα υψηλότερα επίπεδα σε

σχέση με την υπόλοιπη

ευρωζώνη, επηρεάζοντας

αρνητικά το ενεργητικό

των ελληνικών τραπεζών.

Ειδικότερα, το μέλος του

διοικητικού συμβουλίου

της Ευρωπαϊκής Κεντρικής

Τράπεζες, Ίζαμπελ

Σνάμπελ, περιέγραψε πώς

μέσα στο 2020 οι

υπεύθυνοι χάραξης

πολιτικής κατάφεραν να

δημιουργήσουν έναν

ενάρετο κύκλο σε ό,τι

αφορά τα ομόλογα, τις

τράπεζες αλλά και τις

εταιρείες. Το

διαμορφωθέν τοπίο θα

μπορούσε να αποτελέσει

την πλατφόρμα για μια

δυνατή οικονομική

ανάκαμψη, εφόσον

διατηρούνταν. Η ΕΚΤ,

ωστόσο, επ’ αφορμή της

κρισιμότητας της

κατάστασης, προειδοποιεί

τις κυβερνήσεις της

ευρωζώνης να μη

χαλαρώσουν τα μέτρα

στήριξης της πραγματικής

οικονομίας πρόωρα, διότι

τίποτε δεν μπορεί να

εγγυηθεί πως η πανδημική

κρίση έχει παρέλθει.

Όσο τραβάει χρονικά ο

κορωνοϊός, τόσο

μεγαλύτερος είναι ο

κίνδυνος για τις

εταιρείες, και ειδικά οι

τομείς που έδειξαν από

το πρώτο lockdown που

δεν τόσο ανθεκτική. Από

την άλλη, η Ευρώπη

ενδεχομένως να μην έχει

πρόβλημα με τη

συσσώρευση επιχειρήσεων

ζόμπι, ωστόσο δεν πρέπει

να εφησυχάζει.

Οι υπεύθυνοι χάραξης

πολιτικής εξετάζουν την

αντιμετώπιση των

προβλημάτων που

προκάλεσε η Covid19,

εστιάζοντας στην

προσφορά περισσότερων

επιχορηγήσεων ειδικά για

τις ΜμΕ, αλλά και στην

παροχή υβριδικών δανείων

όπως η επιστρεπτέα

προκαταβολή. Πράγματι,

πρόκειται για μια

ιδιαίτερα πολύπλοκη

εικόνα, ομολογεί η

Deutsche Bank, με τα

εταιρικά δάνεια, σε

ευρωπαϊκό επίπεδο, να

φτάνουν στα επίπεδα του

2012. Σημειώνεται πως

αυτή η αύξηση του

εταιρικού χρέους ήταν η

μεγαλύτερη από το 2008.

Εις απάντηση αυτών των

προβλημάτων, η ΕΚΤ

προκρίνει τη χρήση του

προγράμματος TLTRO3, με

σκοπό να συνεχίσει να

τροφοδοτεί το τραπεζικό

σύστημα με ρευστότητα.

Από την άλλη, οι άμεσες

επιχορηγήσεις θα

επιτρέψουν τη μείωση του

πανδημικού προγράμματος

(PEPP). Τέλος, σημαντικό

ρόλο για την επιστροφή

στην κανονικότητα θα

έχουν τα κονδύλια του

Ταμείου Ανάκαμψης.

Εστίαση

στην παροχή ρευστότητας

Από την αρχή της

πανδημίας μία από τις

κορυφαίες προτεραιότητες

της ΕΚΤ ήταν να

διασφαλίσει ότι η

οικονομία θα έχει επαρκή

πρόσβαση στις πιστώσεις.

Ο μεγαλύτερος φόβος σε

μια κρίση όπως η

τρέχουσα είναι ένα

προκυκλικό τραπεζικό σοκ,

όπερ σημαίνει απόσυρση

της ρευστότητας από την

οικονομία. Δεδομένης της

κλίμακας του σοκ που

επέφεραν τα lockdown,

σύμφωνα με την Deutsche

Bank, οι υπεύθυνοι

χάραξης πολιτικής

κατάφεραν να

εξουδετερώσουν αυτήν την

απειλή. Η πανδημία ήταν

η πρώτη δοκιμασία του

νέου καθεστώτος

τραπεζικού κεφαλαίου που

δημιουργήθηκε μετά την

πιστωτική κρίση.

Το τραπεζικό σύστημα

κατόρθωσε να διατηρήσει

τη σταθερότητά του με

μια τριγωνική απάντηση:

νομισματική χαλάρωση (PEPP

για σταθερότητα της

αγοράς, TLTRO για

ρευστότητα και τραπεζική

σταθερότητα),

δημοσιονομική χαλάρωση (κρατικές

εγγυήσεις, πολιτικές

αντικατάστασης

εισοδήματος) και

χαλάρωση εποπτείας (προσαρμογές

στο τραπεζικό κεφάλαιο,

μόχλευση και πολιτικές

ρευστότητας). Τον Μάρτιο,

οι καθαρές ροές

τραπεζικού δανεισμού της

ζώνης του ευρώ έφτασαν

τα 120 δισεκατομμύρια

ευρώ – διπλάσιες από

το προηγούμενο μηνιαίο

ρεκόρ που παρατηρήθηκε

κατά τη διάρκεια της

πιστωτικής φούσκας.

Εταιρείες

ζόμπι

Σύμφωνα με την Deutsche

Bank, απαιτούνται

αποτελεσματικές

διαδικασίες πάταξης της

αφερεγγυότητας και

επαρκές τραπεζικό

κεφάλαιο. Ως εκ τούτου,

πρώτον, τα κράτη μέλη

χρειάζονται

αποτελεσματικούς νόμους.

Οι εταιρείες ζόμπι είναι

λιγότερο πιθανό να

επιβιώσουν εάν η

αναδιάρθρωση είναι

γρήγορη και

αποτελεσματική (π.χ.

υιοθέτηση της Ευρωπαϊκής

Οδηγίας για την

αναδιάρθρωση και την

αφερεγγυότητα). Δεύτερον,

τα κράτη μέλη

χρειάζονται υγιείς

τράπεζες. Οι εταιρείες

ζόμπι δεν θα διατηρηθούν

εάν οι τράπεζες έχουν

επαρκές τραπεζικό

κεφάλαιο.

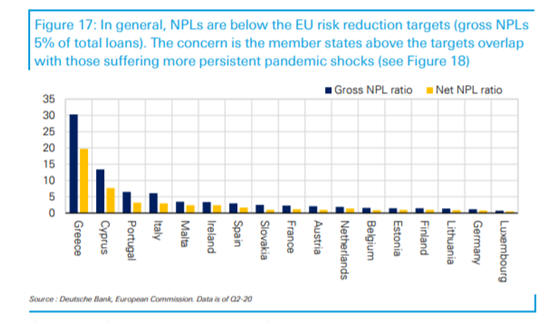

NPLs

Τον Νοέμβριο του 2020, η

Ευρωομάδα αξιολόγησε την

πρόοδο σε ό,τι αφορά την

απομόχλευση που έχει

επιτευχθεί, ως ένα

στάδιο για την πορεία

προς την Τραπεζική Ένωση.

Κατά τη διάρκεια του

2014 έως το 2019, τα

NPLs μειώθηκαν σε

επίπεδα κάτω από τα

κριτήρια αναφοράς (5%

και 2,5% των δανείων,

αντίστοιχα). Ακόμα και

μεταξύ των τραπεζών στο

υψηλότερο τεταρτημόριο

των NPL, η μείωση ήταν

αξιοσημείωτη: ο

ακαθάριστος λόγος

μειώθηκε από 18,6% σε

12,8% και ο καθαρός

λόγος από 9,1% σε 5,9%.

Οι μειώσεις

επιταχύνθηκαν και

συνεχίστηκαν στις αρχές

του 2020. Μέχρι τα μέσα

του 2020, σε τέσσερα

κράτη μέλη τα NPL

υπερέβαιναν τα κριτήρια

αναφοράς, με τη αρνητική

πρωτιά να τη έχει η

Ελλάδα (30,3 / 19,7).

Επομένως, η έγκαιρη

αντιμετώπιση των

κινδύνων θα συμβάλει στη

μείωση του συνολικού

μεγέθους του δυνητικού

προβλήματος.

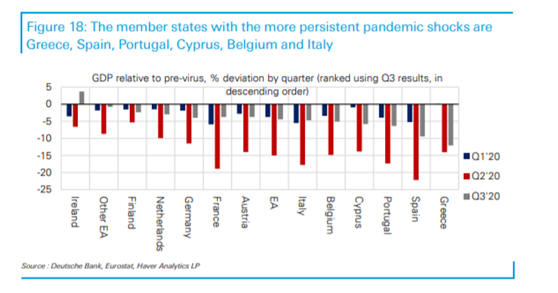

Έντονη είναι η ανησυχία

για τα κράτη μέλη που

χτυπήθηκαν περισσότερο

από την πανδημία (η

Ισπανία έχει επίσης

πληγεί σκληρά, αλλά τα

ποσοστά NPL της είναι

χαμηλότερα σε 3,0 /

1,7), με τα κυβερνητικά

μέτρα στήριξης να

διατηρούν τα NPLs

τεχνηέντως σε χαμηλά

επίπεδα.

Όταν αρθούν τα μέτρα,

είναι πιθανό τα NPL και

οι αθετήσεις πληρωμών να

αυξηθούν. Η έγκαιρη

αντιμετώπιση των

κινδύνων θα συμβάλει στη

μείωση του συνολικού

μεγέθους του προβλήματος,

υποστηρίζει η Deutsche

Bank.

Ανησυχία

για τις ΜμΕ

Οι ΜμΕ τείνουν να είναι

λιγότερο

διαφοροποιημένες και

επιρρεπείς σε οικονομικά

σοκ. Βασίζονται

περισσότερο στις

τράπεζες για τις ανάγκες

χρηματοδότησης. Είναι

επίσης υπεύθυνες για ένα

σημαντικό μέρος του

ΑΕγχΠ και την απασχόληση

στην Ευρώπη (στην Ιταλία

και την Ισπανία, οι

επιχειρήσεις με

περισσότερους από 250

υπαλλήλους

αντιπροσωπεύουν μόνο το

25-30% του ΑΕΠ). Οι

κρατικές πιστωτικές

εγγυήσεις αφορούν ιδίως

στις ΜμΕ. Ο ασύμμετρος

χαρακτήρας του

πανδημικού σοκ σημαίνει

επίσης ότι ορισμένοι

τομείς απειλούνται

περισσότερο από κάποιους

άλλους. Καθώς η

κυβερνητική υποστήριξη

εξακολουθεί να ισχύει,

υπάρχει σταθερότητα,

καταλήγει η Deutsche

Bank.

Πηγή:

Deutsche Bank, Fortune

Greek Finance Forum

Σχόλια Χρηστών

Trading

σε ελληνικές μετοχές μέσω

της Πλατφόρμας Συναλλαγών Plus 500 (Κάντε Click και

Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία

οικονομική υποχρέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).