Σύμφωνα με

τα όσα αναφέρουνε οι αναλυτές της UBS, σε σχέση

και με τα όσα γράφουμε στο

www.greekfinanceforum.com σταθερά το τελευταίο

χρονικό διάστημα, το μεγάλο ερώτημα γύρω από την

πορεία της ελληνικής οικονομίας αφορά τις

επιδόσεις του τουρισμού, με τους αναλυτές της

UBS να σχολιάζουνε πως καθοριστικό για το

ελληνικό ΑΕΠ φέτος είναι το πόσο θα διαρκέσει το

"χτύπημα" από τον Covid-19 στην τουριστική

βιομηχανία.

Σύμφωνα με τους αναλυτές

της UBS, η μείωση του

ΑΕΠ της ελληνικής

οικονομίας θα φτάσει

φέτος το 10% τουλάχιστον,

σε μια πρόβλεψη αισθητά

μεγαλύτερη της πρόβλεψης

της Τράπεζας της Ελλάδος.

Όπως αναφέρει η UBS,

εκτός από το οικονομικό

κόστος της πανδημίας του

κορονοϊού, η διάρκεια

αυτού του σοκ στον

σημαντικό για την Ελλάδα

κλάδο του τουρισμού

είναι επίσης δύσκολο να

υπολογιστεί, με το

μεγαλύτερο μέρος των

τουριστικών εσόδων

πιθανότατα να χαθούν το

καλοκαίρι, όπως εκτιμά.

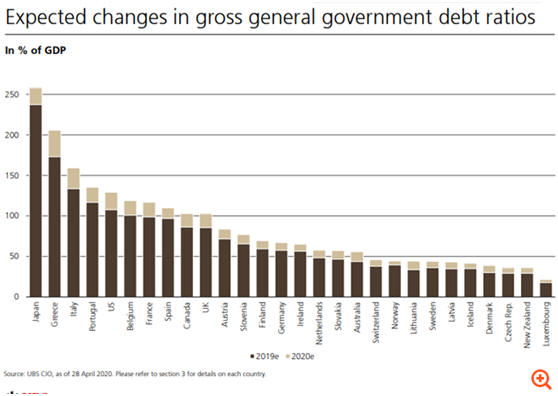

Σύμφωνα πάντα με τα όσα

αναφέρουνε οι αναλυτές

της UBS, ο δείκτης του

ελληνικού χρέους θα

ξεπεράσει το 200% του

ΑΕΠ φέτος, ένα μεγάλο

εμπόδιο στον δρόμο της

ανάκαμψης στον οποίο

είχε μπει η Ελλάδα το

τελευταίο διάστημα όπως

σχολιάζει η UBS. Πάντως

σημειώνεται, πως η

απόφαση της ΕΚΤ να

συμπεριλάβει τα ελληνικά

ομόλογα στο νέο QE (PEPP)

και να κάνει αποδεκτούς

τους ελληνικούς

κρατικούς τίτλους ως

collateral για την

άντληση ρευστότητας από

τις ελληνικές τράπεζες,

προφέρει κρίσιμη στήριξη

στην Ελλάδα.

Αυτό, σε συνδυασμό με το

γεγονός ότι το

μεγαλύτερο μέρος του

ελληνικού χρέους έχει τη

μορφή μακροπρόθεσμων

δανείων καθώς και το ότι

η Ελλάδα έχει ένα

αξιοπρεπές ταμειακό

απόθεμα, αναμένεται να

στηρίξουν τις τρέχουσες

αξιολογήσεις της χώρας

από τους οίκους καθώς

και τις "σταθερές"

προοπτικές που δίνουν

τόσο η Fitch, όσο η S&P,

η DBRS και η Moody’s.

Σύμφωνα με τα όσα

αναφέρουνε, η UBS

συνεχίζει να μην εκτιμά

πως οι αξιολογήσεις των

χωρών της ευρωζώνης θα

υποβαθμιστούν με τους

ρυθμούς που είδαμε κατά

την κρίση χρέους της

περιοχής καθώς η

κατάσταση είναι πολύ

διαφορετικά από τότε.

Πριν το ξέσπασμα της

κρίσης χρέους οι

αξιολογήσεις των κρατών

της περιοχής του ευρώ

ήταν υπερβολικά υψηλές

(η Ελλάδα, για

παράδειγμα, είχε έως το

2009 αξιολόγηση Α).

Όπως αναφέρει η UBS,

ένας κύριος παράγοντας

στις απότομες αυξήσεις

του κρατικού χρέους τότε

ήταν η διάσωση των

εθνικών τραπεζικών

κλάδων. Παράλληλα, οι

μεγάλες υποβαθμίσεις που

σημειώθηκαν το 2012

ενθαρρύνθηκαν από το

γεγονός ότι η Ελλάδα

έπρεπε να αναδιαρθρώσει

το χρέος της τον Μάρτιο

του 2012 προτού λάβει

περαιτέρω οικονομική

βοήθεια, ενώ οι

αποδόσεις των ομολόγων

σε χώρες όπως η Ιταλία

και Ισπανία ήταν 500 μ.β

πάνω από αυτές των

γερμανικών και τόσο η

Πορτογαλία όσο και η

Ιρλανδία είχαν χάσει την

πρόσβασή τους στις

αγορές. Αυτή τη φορά οι

κεντρικές τράπεζες

διεθνώς, εμποδίζουν το

ξέσπασμα μία νέας κρίσης

χρέους, όπως επισημαίνει

η UBS. Ήταν πολύ

γρήγορες στο να

παράσχουν σημαντικά

μέτρα για την εξασφάλιση

επαρκούς ρευστότητας και

χαμηλού κόστους

χρηματοδότησης, και

απορροφούν

αποτελεσματικά το

επιπλέον χρέος που

εκδίδουν οι κυβερνήσεις.

Αυτή η υποστηρικτική

στάση πολιτικής παρέχει

ένα buffer σε περίπτωση

χειρότερου αποτελέσματος,

αποτρέπει επικίνδυνα

σπιράλ χρέους και

μειώνει τον κίνδυνο

υποβάθμισης των

αξιολογήσεων από τους

οίκους, τονίζει η

ελβετική τράπεζα.

Greek Finance Forum

Σχόλια Χρηστών

Trading

σε ελληνικές μετοχές μέσω

της Πλατφόρμας Συναλλαγών Plus 500 (Κάντε Click και

Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία

οικονομική υποχρέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).