Όσον αφορά στην κατασκευή ποντοπόρων πλοίων, η

ελληνική ναυπηγική βιομηχανία επί του παρόντος

έχει ρόλο απλού θεατή αφού και τα δυο μεγάλα

ναυπηγεία δεν έχουν πλέον κατασκευαστική

δραστηριότητα στον τομέα των εμπορικών πλοίων.

Τα ναυπηγεία Χαλκίδος και Σύρου από την άλλη

πλευρά έχουν σαφή προσανατολισμό προς τις

επισκευές.

----------------------

Οι αρχές της σύγχρονης

ελληνικής βιομηχανίας

ναυπηγείων βρίσκονται

στην δεκαετία του 1950

και στην ιδέα του

Νιάρχου να κατασκευάσει

μια αξιόμαχη ναυπηγική

μονάδα με διεθνείς

προδιαγραφές στον

Ασπρόπυργο.

Τα ναυπηγεία είχαν ως

σκοπό την σύνδεση της

ναυπηγικής

δραστηριότητας των

Ελλήνων εφοπλιστών με

την Ελλάδα, με ορατά

οφέλη και για τις δυο

πλευρές: Καλά και φθηνά

πλοία για τους μεν,

απασχόληση και

βιομηχανική ανάπτυξη για

την δε. Με την πάροδο

των ετών δημιουργήθηκαν

τα Ναυπηγεία Ελευσίνας

και Χαλκίδας, ενώ σε

μικρότερα μεγέθη πλοίων

υπήρξε –και συνεχίζεται

σήμερα– ναυπηγική

δραστηριότητα στο Πέραμα,

στην Σαλαμίνα και στο

Νεώριο Σύρου, παράλληλα

με τις επισκευές.

Το κόστος εργασίας, όμως,

λόγω πληθωρισμού άρχισε

μετά τα πρώτα χρόνια να

λαμβάνει διαστάσεις

προβλήματος ήδη από την

δεκαετία του 1970, και

αυτό είχε σαν αποτέλεσμα

να μειωθεί ο αριθμός των

παραγγελιών και να

αρχίσουν να εμφανίζονται

προβλήματα στην

ρευστότητα των δυο

μεγάλων μονάδων.

Συμμέτοχη στα προβλήματα

είχε και η επί πολλά έτη

έλλειψη εργασιακής

ειρήνης (με ή χωρίς την

εμπλοκή κόμματων), η

οποία αύξανε το κόστος

και δημιουργούσε

αβεβαιότητα ως προς την

ημερομηνία παράδοσης των

πλοίων [1].

Η κατάσταση χειροτέρεψε

μετά την ένταξη της

Ελλάδας στην ΕΟΚ, η

όποια με μια σειρά από

Οδηγίες απαγόρευε κάθε

μορφή διευκόλυνσης ή

ενίσχυσης των ναυπηγικών

μονάδων σε κοινοτικό

έδαφος, για να καταλήξει

τελικά προβληματική με

την υιοθέτηση του ευρώ.

Το ακριβώς αντίθετο

γινόταν στην Ιαπωνία και,

στην συνέχεια, στην

Κορέα και –πιο πρόσφατα

- στην Κίνα, όπου η

ναυπηγική δραστηριότητα

υποστηριζόταν με κάθε

τρόπο.

Στην Ελλάδα, η μοίρα των

μεγάλων ναυπηγικών

μονάδων τα τελευταία

χρόνια υπαγορεύεται εν

πολλοίς από αποφάσεις

της Γενικής Διεύθυνσης

Ανταγωνισμού της ΕΕ που

θεωρεί ότι έχουν υπάρξει

στο παρελθόν παράνομες

κρατικές επιδοτήσεις

προς αυτές (οι οποίες

απαγορεύονται από τις

κοινοτικές Οδηγίες περί

Ναυπηγικών Ενισχύσεων).

Στο πλαίσιο αυτών, έχουν

εκδοθεί αποφάσεις που

απαγορεύουν τη ναυπήγηση

εμπορικών πλοίων εφόσον

οι επιδοτήσεις δεν

επιστρέφονται [2].

Από πλευράς πελατείας

πλοιοκτητών, τα πράγματα

δεν ήσαν καλλίτερα [3].

Ήδη από την δεκαετία του

1980 οι παραγγελίες

εμπορικών πλοίων από

Έλληνες είχαν αραιώσει

σημαντικά, με εξαίρεση

την πρόσκαιρη ναυπηγική

άνοιξη που έφεραν οι

μετατροπές εμπορικών

αλλά και άλλων τύπων

πλοίων με τον

αναπτυξιακό νόμο

1262/82.

Υπήρξαν κάποιες

εξαιρέσεις, όπως η

ολοκλήρωση της

ναυπήγησης των δυο

επιβατικών πλοίων που

είχε αρχικά παραγγέλλει

ο αείμνηστος Περικλής

Παναγόπουλος τα όποια

στην συνεχεία αγόρασε σε

κομμάτια η εταιρεία

Hellenic Seaways την

δεκαετία του 1990 [4],

καθώς και ορισμένες

σημαντικές ναυπηγήσεις

για λογαριασμό του

Πολεμικού Ναυτικού.

Ως προς τις ναυπηγήσεις

σε μικρότερες ναυπηγικές

μονάδες, κομβικό ρολό

έπαιξαν και εξακολουθούν

να παίζουν οι ελληνικές

τράπεζες με την

απροθυμία τους να

εκδίδουν εγγυητικές

επιστολές. Αυτές οι

εγγυητικές επιστολές

(refund guarantees)

αποτελούν αναπόσπαστο

μέρος του κάθε

ναυπηγικού συμβολαίου

και άνευ αυτών είναι

αδύνατη η χρηματοδότηση

του έργου από τράπεζα,

ελληνική ή ξένη.

Μεγάλη όμως ζημία στη

ναυπηγική ικανότητα της

Ελλάδας έχει προκληθεί

και από το εξειδικευμένο

εργατικό δυναμικό το

όποιο όχι μόνο έχει

πληρώσει πανάκριβα τις

διενέξεις και τις

κοινοτικές παρεμβολές,

αλλά έχει επανειλημμένα

οδηγηθεί στην αναζήτηση

εργασίας εκτός της χώρας

[5]. Μαζί με τις

ειδικότητες που άρχισαν

να εξαφανίζονται,

αραίωσαν και οι κλάδοι

που υποστήριζαν τις

ναυπηγήσεις και τις

επισκευές, όπως

λεβητοποιεία,

μηχανουργεία,

σωληνουργεία, χυτήρια,

ηλεκτρολογεία, κοκ.

ΝΕΕΣ ΠΡΟΚΛΗΣΕΙΣ:

ΠΕΡΙΒΑΛΛΟΝΤΙΚΗ ΠΡΟΣΤΑΣΙΑ

ΚΑΙ ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑ

Η ΕΕ περηφανεύεται για

την περιβαλλοντική της

ευαισθησία και θεώρει

εαυτήν πρωτοπόρο σε

τέτοια θέματα. Όσο το

περιβαλλοντικό ζήτημα

διογκώνεται, τόσο θα

αυξάνουν οι πιέσεις σε

επίπεδο κρατών για

δράσεις οι οποίες θα

περιορίζουν τις

συνέπειες της κλιματικής

αλλαγής. Ήδη η έμφαση

έχει περάσει διεθνώς από

τον περιορισμό της

θαλάσσιας ρύπανσης στην

προστασία του

ατμοσφαιρικού

περιβάλλοντος με πρώτη

την προ διμήνου

παγκόσμια πρεμιέρα

μέτρων για περιορισμό

του θείου στα ναυτιλιακά

καύσιμα.

Όπως και στα αλλά μέσα

μεταφοράς, το κόστος του

καύσιμου είναι κομβικής

σημασίας στις θαλάσσιες

μεταφορές και η

Ευρωπαϊκή Επιτροπή, μέσω

του ESSF (European

Sustainable Shipping

Forum) που δημιούργησε

πριν από λίγα χρόνια,

προσπάθησε να προωθήσει

συντονισμένα ιδέες για

την αντιμετώπιση του

θέματος, κατ’ αρχήν στις

Ειδικές Περιοχές της

Ευρώπης [6]. Σήμερα, τα

μέτρα για τον περιορισμό

του ποσοστού θείου στα

καυσαέρια των πλοίων

έχουν επεκταθεί σ’

ολόκληρο τον κόσμο μέσω

του ΙΜΟ [7], διατηρώντας

όμως τις αυστηρότερες

προδιαγραφές στις

ειδικές περιοχές.

Οι συστάσεις του ESSF,

στους πλοιοκτήτες της ΕΕ

κυρίως, είχαν τη μορφή

επιλογών (οι ίδιες

επιλογές αφορούν πλέον

τους πλοιοκτήτες όλου

του κόσμου):

-Καύση gasoil στις

μηχανές αντί για μαζούτ,

ή

-Καύση μαζούτ χαμηλής

περιεκτικότητας σε

θειάφι αντί υψηλής (χωρίς

φίλτρα), ή

-Τοποθέτηση φίλτρων

(scrubber) που θα

συγκρατούν το θειάφι από

τα καυσαέρια ενώ

χρησιμοποιούνται καύσιμα

υψηλού θείου, ή

-Μετατροπή των μηχανών

και λοιπών μερών του

πλοίου για καύση διπλού

καύσιμου, δηλαδή

πετρελαίου/μαζούτ

χαμηλής περιεκτικότητας

σε θειάφι και

υγροποιημένου φυσικού

αερίου (LNG) [8].

Οι δυο πρώτες επιλογές

σημαίνουν ακριβότερο

καύσιμο κατά περίπου 50%

γεγονός που πρακτικά

αποκλείει αυτά τα πλοία

από χρονοναυλώσεις [9].

Οι δυο επόμενες

περιπτώσεις συνεπάγονται,

σημαντικό κόστος

μετατροπής η πρώτη, και

ιδιαίτερα υψηλό η

δεύτερη.

Όσο το ζήτημα ήταν

περιορισμένο γεωγραφικά

στις Ειδικές Περιοχές,

οι πλοιοκτήτες δεν είχαν

προχωρήσει σε μετατροπές

προτιμώντας να αλλάζουν

καύσιμο πριν την είσοδο

σε αυτές. Μετά την

παγκόσμια υιοθέτηση του

πλαφόν 0.5% στο

περιεχόμενο θειάφι στο

μαζούτ από την 1η

Ιανουαρίου 2020, όμως,

τα πράγματα άλλαξαν και

το ζήτημα πλέον αφορά

ευθέως και τα ποντοπόρα,

ενώ πριν ήταν ένα

πρόβλημα κυρίως στο

ευρωπαϊκό –και

αμερικανικό- short sea.

Υπάρχει πλέον μια μαζική

στροφή των ποντοπόρων

πλοίων προς την

τοποθέτηση scrubber ώστε

να μπορούν να συνεχίσουν

νόμιμα την καύση μαζούτ

με υψηλό ποσοστό θείου

[10] και να διεκδικούν

ξανά χρονοναυλώσεις.

Όμως οι μετατροπές σε

υπάρχοντα πλοία είναι

ασύμφορες. Είναι

ασύμφορες διότι αφενός

συνεπάγονται ανάλωση

κεφαλαίου και αφετέρου –στην

περίπτωση μετατροπής των

μηχανών σε διπλού

καύσιμου– συνεπάγονται

σημαντικό κόστος

ανταλλακτικών ώστε να

μπορούν οι μηχανές να

καίνε εναλλάξ φυσικό

αέριο και μαζούτ. Η

τοποθέτηση scrubber, με

τις μετατροπές που

συνεπάγεται, σε ένα

μετρίου μεγέθους

εμπορικό πλοίο είναι

επένδυση της τάξεως των

τριών εκατομμυρίων

δολαρίων, ενώ η

μετατροπή του σε πλοίο

διπλού καύσιμου κοστίζει

δυο έως τρεις φορές

ακριβότερα [11].

Υπάρχουν, όμως, όρια

στην έκταση των

μετατροπών που δύναται

κάποιος να κάνει σε

υπάρχοντα εμπορικά πλοία,

τα οποία τίθενται από

την τρέχουσα αξία του

πλοίου, την ηλικία του

και την δυνατότητα

μεταπώλησης σε τιμή που

να καλύπτει το κόστος

κτήσεως συν το κόστος

μετατροπής (για το οποίο

δύσκολα θα εξασφαλιστεί

χρηματοδότηση αν το

πλοίο έχει ήδη αγοραστεί

με δάνειο).

Όλα αυτά αναμένεται να

οδηγήσουν σε αποσύρσεις

πλοίων κυρίως με ηλικία

άνω των δεκαπέντε ετών

και σε παραγγελίες για

ναυπήγηση νέων πλοίων τα

οποία ήδη από κατασκευής

θα ενσωματώνουν τις νέες

προδιαγραφές χωρίς τα

επιπλέον έξοδα

μετατροπής [12].

Οι πλοιοκτήτες θα

αναγκαστούν, θέλοντας

και μη, να προσαρμοστούν

στις νέες

περιβαλλοντικές

απαιτήσεις με τον ένα ή

τον άλλο τρόπο. Οι

υπάρχουσες ναυπηγικές

μονάδες στην ΕΕ, ούσες

προσανατολισμένες πλέον

στις επισκευές, μπορεί

να έχουν κάποιο μερίδιο

στην πίτα των μετατροπών,

αλλά δεν θα έχουν κανένα

στα τρισεκατομμύρια

δολάρια των νέων

ναυπηγήσεων που είναι

βέβαιο ότι θα έλθουν.

Όμως η μάχη για την

κλιματική αλλαγή δεν

τελειώνει με το πλαφόν

στο θειάφι των καύσιμων.

Όλα δείχνουν ότι μόλις

έχει αρχίσει, και ότι

όλοι οι κλάδοι [13] και

όλα τα μέσα μεταφοράς,

περιλαμβανόμενων των

πλοίων, θα κληθούν να

συμβάλουν. Ήδη οι

προδιαγραφές της ΕΕ για

φίλτρα καυσαερίων

αναθεωρούνται στα

φορτηγά αυτοκίνητα, στα

τρένα και στα

ποταμόπλοια ενώ

αναμένονται διεθνή μέτρα

περιορισμού του CO2.

O ΣΤΟΛΟΣ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ

ΝΑΥΤΙΛΙΑΣ ΜΙΚΡΩΝ

ΑΠΟΣΤΑΣΕΩΝ

Εκτός από αυτά τα

ζητήματα υπάρχει και το

μέγα θέμα των εσωτερικών

θαλασσίων μεταφορών της

ΕΕ που εξυπηρετούνται

σήμερα από έναν σαφώς

γερασμένο στόλο [14].

Μέχρι πρόσφατα η έννοια

του γερασμένου πλοίου

παρέπεμπε σε φθαρμένες

λαμαρίνες και

ξεπερασμένα μηχανήματα.

Ένα σημαντικό ποσοστό

του ευρωπαϊκού στόλου

της Ναυτιλίας Μικρών

Αποστάσεων (ΝΜΑ) ήδη

έχει ηλικία άνω των

εικοσιπέντε ετών και

φυσικά τα πλοία αυτά,

περίπου ένα στα τρία, σε

καμιά περίπτωση δεν

μπορούν να αντέξουν το

κόστος μετατροπής, με

άμεση συνέπεια να

καταναλίσκουν εσαεί πολύ

ακριβότερα καύσιμα για

όσο διάστημα

εξακολουθούν να

λειτουργούν.

Εκτός αυτού, η μεγάλη

ηλικία στα εμπορικά

πλοία οδηγεί σε

περαιτέρω οικονομική

απαξίωση αφού

επιβαρύνονται με

υψηλοτέρα κόστη

επάνδρωσης, ασφάλισης

σκάφους/ μηχανημάτων,

ασφάλισης προς τρίτους,

επισκευών/συντήρησης και

χρόνου αναγκαστικής

αργίας για την

διενέργεια

προγραμματισμένων –αλλά

και έκτακτων- επισκευών.

Αυτή η επιβάρυνση

κυμαίνεται σύμφωνα με

την [εταιρεία ορκωτών

λογιστών] Moore Stephens

κατά μέσον όρο στο

20-30% αλλά μπορεί να

φθάσει πολύ υψηλότερα.

Είναι προφανές ότι αν

δεν γίνουν

αντικαταστάσεις με νέα

πλοία, η παρουσία πλοίων

κοινοτικών συμφερόντων

στις εσωτερικές

θαλάσσιες μεταφορές της

ΕΕ θα μειωθεί και το

έργο τους θα αναληφθεί

από πλοία ξένων

συμφερόντων τα όποια ήδη

καλύπτουν ένα σημαντικό

ποσοστό αυτών των

μεταφορών [15].

Τίθεται τώρα το ερώτημα

για το πού στέκει η

ελληνική ναυπηγική

βιομηχανία μέσα σ’ αυτό

το περιβάλλον.

Όσον αφορά στην

κατασκευή ποντοπόρων

πλοίων, η ελληνική

ναυπηγική βιομηχανία επί

του παρόντος έχει ρόλο

απλού θεατή αφού και τα

δυο μεγάλα ναυπηγεία δεν

έχουν πλέον

κατασκευαστική

δραστηριότητα στον τομέα

των εμπορικών πλοίων. Τα

ναυπηγεία Χαλκίδος και

Σύρου από την άλλη

πλευρά έχουν σαφή

προσανατολισμό προς τις

επισκευές, όπως έξαλλου

οι πλωτές εγκαταστάσεις

του ΟΛΠ, και τα

ναυπηγεία Σαλαμίνας και

Περάματος [16].

Κατά συνέπεια, κάτω από

αυτές τις συνθήκες, οι

πιθανότητες της Ελλάδας

για ναυπηγήσεις πλοίων

όπως με τα SD-14

παλαιότερα, στο εγγύς

μέλλον είναι

περιορισμένες, εκτός αν

μεσολαβήσουν μεγάλες

αλλαγές στο θεσμικό

περιβάλλον.

Όσον αφορά τις

ναυπηγήσεις πλοίων

μεσογειακού μεγέθους –όπου

τα κόστη είναι πιο

χαμηλά- η Ένωση

Εφοπλιστών Ναυτιλίας

Μικρών Αποστάσεων (ΕΕΝΜΑ)

έχει ασχοληθεί τρεις

φορές τα τελευταία

δεκαπέντε χρόνια με το

ζήτημα της ανανέωσης του

στόλου με συγκεκριμένες

προτάσεις οι οποίες,

όμως, δεν έφτασαν στο

στάδιο της υλοποίησης.

Το ευχάριστο είναι

πάντως ότι το ζήτημα

αυτό εξακολουθεί να την

απασχολεί σε επίπεδο

Πρόεδρου/ΔΣ και φαίνεται

ότι είναι πλέον ώριμο

και αναμένει μια κίνηση

από τη ναυπηγική πλευρά

για να ανταποκριθεί.

Αυτή η κίνηση θα

μπορούσε να βαδίσει πάνω

στις αρχές της ενιαίας

πλατφόρμας που ακολουθεί.

ΜΙΑ ΕΛΛΗΝΙΚΗ ΠΡΟΤΑΣΗ

ΚΑΤΑΛΛΗΛΗ ΓΙΑ ΤΙΣ

ΕΛΛΗΝΙΚΕΣ ΝΑΥΠΗΓΙΚΕΣ

ΜΟΝΑΔΕΣ [17]

H ιδέα βασίζεται σ’ ένα

άρθρο που παρουσιάστηκε

στο συνέδριο SNAME [18]

τον Ιούνιο 2005 από τον

Χαρίλαο Ψαραύτη και τον

γράφοντα, και εισηγήθηκε

την δυνατότητα

κατασκευής εμπορικών

πλοίων διαφορετικών

τύπων π.χ. φορτηγών,

δεξαμενόπλοιων,

αεριοφόρων κ.τ.λ. πάνω

σε μια κοινή σχεδιαστική

πλατφόρμα με

διαφοροποιήσεις κυρίως

στο μεσαίο τμήμα όπου

αποθηκεύεται το φορτίο

και με εκτεταμένη χρήση

κοινών μερών κατά τα

λοιπά.

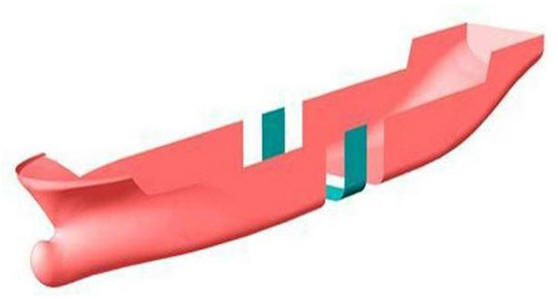

Τα κοινά μέρη των πλοίων,

όπως φαίνεται στο

επόμενο σχέδιο, θα είναι

τα εξής:

-Α (Πλώρη/Πρόσθιο τμήμα),

-Γ (Ενδιαίτηση/Γέφυρα)

και

-Δ (Μηχανοστάσιο/Πρύμνη/Πηδάλιο/

Προπέλα).

Το τμήμα Β θα αλλάζει

ανάλογα με το φορτίο του

πλοίου και θα ακολουθούν

τα αντιστοιχούντα

συμπληρωματικά στοιχεία

κατασκευής (πχ

αντλιοστάσιο,

σωληνογραμμές και

εξαεριστικά για τα

δεξαμενόπλοια, καπάκια

αμπαριών και γερανοί στα

φορτηγά, κοκ).

Η πλατφόρμα θα

διατίθεται κατ’ αρχήν σε

τρία μεγέθη που θα

καλύπτουν τις ανάγκες

αντικατάστασης πλοίων

στην Ευρωπαϊκή Ναυτιλία

Μικρών Αποστάσεων,

δηλαδή:

-Από 2,200 έως 4,500 DWT

η πρώτη

-Από 5,000 έως 7,500 DWT

η ενδιάμεση, και

-Από 8,000 έως 11,000

DWT η τελευταία.

Μεγαλυτέρου μεγέθους

πλατφόρμες θα είναι

δυνατόν να δημιουργηθούν

όσο αυτή η τεχνική

εξελίσσεται. Υφίστανται

περιθώρια ευελιξίας στον

σχεδιασμό εν σχέσει με

το μήκος του πλοίου (LΟΑ)

και το βάθος/βύθισμα

(depth/draft), αλλά όχι

ως προς το πλάτος (beam)

[19].

Είναι προφανές ότι όσο

μεγαλύτερος ο αριθμός

των πλοίων που

απαρτίζουν την κάθε

πλατφόρμα, τόσο

ισχυρότερα τα οφέλη

εξοικονόμησης για τους

πλοιοκτήτες/πελάτες. Το

κάθε ναυπηγείο δύναται

να επιλέξει σε ποιές

πλατφόρμες θα

δραστηριοποιηθεί και τον

ελάχιστο αριθμό πλοίων

με τα οποία αυτές θα

ξεκινήσουν. Πρόσθετες

παραγγελίες μετά την

εκκίνηση της κάθε

πλατφόρμας θα επιδρούν

αφαιρετικά στο κόστος

όλων των επομένων [20].

Συνεπώς, τα πλοία στην

κάθε πλατφόρμα θα

μπορούν να αυξάνουν ή να

μειώνουν –εντός ορίων–

το μήκος καθώς και την

κάθετη απόσταση από το

κατάστρωμα μέχρι το κάτω

μέρος της γάστρας,

διευκολύνοντας με αυτό

τον τρόπο την

ικανοποίηση σχετικών

επιθυμιών των σχεδιαστών

και των πλοιοκτητών τους

ως προς τις βασικές

κατασκευαστικές

παραμέτρους.

Η δυνατότητα εφαρμογής

αυτών των ιδεών

εξετάστηκε από την

ερευνητική μονάδα στον

τομέα ναυπηγικού

σχεδιασμού της Icepronav

[21] η όποια επιβεβαίωσε

την δυνατότητα

υιοθέτησής της στην

πράξη.

Το πρόγραμμα παράγωγης

πλοίων στην κάθε

πλατφόρμα θα καθορίζεται

από τις παραγγελίες, που

δεν θα περιορίζονται

πλέον σε έναν τύπο

πλοίου όπως μέχρι σήμερα,

αλλά σε περισσότερους,

κάνοντας με αυτό τον

τρόπο σημαντικά

ευκολότερη την

προσέλκυση παραγγελιών

από πλοιοκτήτες που

δραστηριοποιούνται σε

διαφορετικές αγορές.

Ο κύριος λόγος που

αναμένεται να

προσελκύσει πλοιοκτήτες

είναι η σημαντική

εξοικονόμηση στο κόστος

που θα προσέλθει από

τους εξής κυρίως τομείς:

-Έξοδα σχεδιασμού

έκαστου τύπου (κατά

τουλάχιστον 60%).

-Κόστος έγκρισης

κατασκευαστικών σχεδίων

από τον νηογνώμονα (50%

+).

-Εργατοώρες κατασκευής/συναρμολόγησης

μέσω της επανάληψης

εργασιών (learning curve

effects από 30% – 50%).

-Ελαχιστοποίηση χρόνου

στη ναυπηγική κλίνη (μείωση

στον χρόνο κατά 70%)

-Σημαντικότατες

εξοικονομήσεις στην

αγορά μηχανών, αξονικών

συστημάτων, αντλιών,

ηλεκτρικού εξοπλισμού,

γερανών, κοκ μέσω

μαζικών παραγγελιών (μείωση

πάνω από 30%).

-Δυνατότητα

προετοιμασίας κομματιών

πλοίου εκτός κλίνης με

αντίστοιχη αύξηση της

δυνατότητας ετήσιας

παραγωγής.

Εκτός από τη μείωση στο

κόστος κατασκευής τα

πλοία αυτά θα

κατασκευάζονται γρήγορα

με όλες τις σύγχρονες

διεθνείς προδιαγραφές ως

προς την ασφάλεια και

την προστασία του

θαλασσίου και

ατμοσφαιρικού

περιβάλλοντος που είναι

ήδη σε ισχύ, η

αναμένεται να ισχύσουν

στο ορατό μέλλον. Αυτές

οι υψηλές προδιαγραφές

θα τα κάνουν περιζήτητα

στους ναυλωτές, αξιόμαχα

στους λιμενικούς

ελέγχους και με υψηλή

μεταπωλητική αξία.

Πέντε τουλάχιστον

ναυπηγεία της Ελλάδας θα

μπορούσαν να παίξουν

ρόλο στο ζήτημα της

αντικατάστασης του

στόλου ΝΜΑ υιοθετώντας

τις αρχές αυτής της

πρότασης οι οποίες θα τα

καταστήσουν ξανά

ανταγωνιστικά, ακόμα και

εν σχέσει με ναυπηγεία

στην Άπω Ανατολή. Θα

ήταν ιδιαίτερα χρήσιμη η

περαιτέρω εξέλιξη αυτής

της μεθόδου με την

εμπλοκή των σχεδιαστικών

γραφείων των ναυπηγείων

αλλά και άλλων φορέων με

εξειδίκευση στην

βιομηχανική παραγωγή.

Η υλοποίηση ενός τέτοιου

πλάνου, όμως, θα

απαιτήσει την συνεργασία

τραπεζών (για κεφάλαια

και εγγυητικές επιστολές),

εφοπλιστών (για

συνεννοήσεις και

τοποθέτηση παραγγελιών),

και ναυπηγείων (για την

άρτια κατασκευή, την

απρόσκοπτη διαδικασία

κατασκευής και την

έγκαιρη παράδοση). Μια

τέτοιου είδους τριμερής

συνεργασία είναι απόλυτα

εφικτή εάν δεχθεί η

πολιτική ηγεσία να την

βάλει υπό την αιγίδα της.

Αυτές οι καινοτόμες

κατασκευαστικές

διαδικασίες στα πλαίσια

του Juncker Plan θα

μπορούσαν να είχαν

επηρεάσει θετικά

ολόκληρο το ναυτιλιακό

cluster στην Ελλάδα και

ίσως να είχαν

αντιστρέψει την μέχρι

σήμερα αρνητική πορεία

αυτού του κλάδου.

Δυστυχώς όμως από τα 335

δισ. ευρώ του

προγράμματος Γιουνκέρ

δεν φαίνεται να

κατέληξαν κάποια στην

ελληνική ναυπηγική

βιομηχανία [22].

Την ίδια κατάληξη

φαίνεται ότι είχε και η

Athens Declaration (Διακήρυξη

της Αθήνας) [23] στην

οποία, παρά τις

προσπάθειες της

Ελληνικής Προεδρίας και

το γεγονός ότι γινόταν

ειδική μνεία μέτρων για

την ανανέωση των πλοίων

της Κοινοτικής ΝΜΑ,

παρέμεινε δυστυχώς ένα

ακόμα κενό γράμμα,

δείχνοντας ότι η

πραγματικότητα είναι

συχνά διαφορετική από

τις προθέσεις.

Η ΕΛΛΑΔΑ ΕΧΕΙ ΑΚΟΜΑ

ΔΥΝΑΜΕΙΣ

Συμπερασματικά, λοιπόν,

πρέπει να κωδικοποιηθούν

τα εξής:

-Η Ελληνική ναυπηγική

βιομηχανία έχει πλέον

ολοκληρώσει έναν

ολόκληρο κύκλο επτά

δεκαετιών που ξεκίνησε

με πολύ καλές προοπτικές

αλλά που στην πορεία

άλλαξαν επί τα χείρω.

-Το καθεστώς που

διαχρονικά διέπει τη

ναυπήγηση πλοίων στην ΕΕ

έχει παίξει καθοριστικό

ρόλο πράγμα που όλοι

όσοι εργάζονται σ’ αυτήν

γνωρίζουν. Παρά τις

δηλώσεις περί εξέτασης

από την Ευρωπαϊκή

Επιτροπή τρόπων να

περιοριστούν οι

αρνητικές επιπτώσεις από

τις σχετικές Οδηγίες, η

πιθανότητα για

σημαντικές αλλαγές στο

υφιστάμενο καθεστώς στο

ορατό μέλλον παραμένει

μικρή.

-Εκ των πραγμάτων το

μόνο που κινείται σήμερα

είναι οι επισκευές παρά

την σημαντική

κοστολογική διάφορα λόγω

κόστους εργασίας

συγκριτικά με την

Τουρκία.

-Η τεχνολογική πρόοδος

σε συνδυασμό με την

ανάπτυξη στην Άπω

Ανατολή έχει συρρικνώσει

την απασχόληση και έχει

επιδράσει αρνητικά πάνω

στις διαθέσιμες

δεξιότητες.

-Παρά ταύτα, πρόσφατες

ναυπηγήσεις έχουν

αποδείξει ότι η

κατασκευή ποιοτικών

πλοίων στην Ελλάδα

συνεχίζει να είναι

δυνατή, ενώ ο παράγοντας

κόστος –μεταξύ άλλων-

παραμένει το κύριο

πρόβλημα.

-Η κυβέρνηση, όπως και

οι προηγούμενες,

προσπαθεί να βοηθήσει

την κατάσταση, αλλά στην

πραγματικότητα οι

επιχειρήσεις του κλάδου

θα πρέπει να σκεφτούν

out of the box. Ήδη

έχουμε δει δείγματα με

την κατασκευή των είκοσι

αμφίπλωρων πορθμείων από

μικρότερα ναυπηγεία στην

Αττική.

-Όσον αφορά την

κατασκευή ποντοπόρων

εμπορικών πλοίων η

επιστροφή σ’ αυτές επί

του παρόντος θεωρείται

εμπορικά δύσκολη.

Αντίθετα, η κατασκευή

σειρών πλοίων

διαφορετικών τύπων για

τη Ναυτιλία Μικρών

Αποστάσεων με κοινά

τμήματα εν σειρά είναι

εφικτή και δίνει μια

διέξοδο στο υψηλό κόστος.

-Η μεγάλη ηλικία των

πλοίων ΝΜΑ στην ΕΕ δίνει

μια ευκαιρία στα

ναυπηγεία της Ελλάδας να

κάνουν μια νέα αρχή στις

νεοκατασκευές

στοχεύοντας σε κοινοτική

πελατεία αλλά και σε

ενδιαφερόμενους εκτός ΕΕ.

-Επειδή, όμως,

διαδοχικές προσπάθειες

της ΕΕ από το 2014 και

μετά για να εξασφαλίσει

τις προϋποθέσεις για

ανανέωση του στόλου

Ναυτιλίας Μικρών

Αποστάσεων (ΝΜΑ) δεν

έφεραν αποτελέσματα στην

Ελλάδα, η αρχή θα πρέπει

να γίνει από την

ελληνική πλευρά.

ΠΑΡΑΠΟΜΠΕΣ:

*Το δοκίμιο αυτό έχει

δημοσιευθεί στο τεύχος

αριθ. 63 (Απρίλιος-Μάιος

2020) του Foreign

Affairs The Hellenic

Edition.

[1] Πολλές ευχαριστίες

στην Δρ. Άννα Μπρεδήμα,

στον κ. Γιώργο Βοζίκη,

και στον καθηγητή Γιάννη

Θανόπουλο για τα σχόλιά

τους που βελτίωσαν το

αρχικό κείμενο. Για

τυχόν λάθη και

παραλείψεις παραμένω ο

αποκλειστικός υπεύθυνος.

[2] Τα Ελληνικά

Ναυπηγεία βρίσκονται

κάτω από ένα τέτοιο

ειδικό καθεστώς

διαχείρισης από τον

Μάρτιο 2018.

[3] Η προτίμηση αυτή

αποτελεί προϋπόθεση

επιβίωσης σε μια

ιδιαίτερα ανταγωνιστική

αγορά που δεν συγχωρεί

λανθασμένες αποφάσεις.

Τις συνέπειες

λανθασμένων αποφάσεων ως

προς την τοποθέτηση

ναυπηγικών παραγγελιών

κατά την χρυσή περίοδο

2003-2008 υπέστησαν κατά

ιδιαίτερα σκληρό τρόπο

οι πλοιοκτήτες κατά την

επομένη δεκαετία με

ναύλους που δεν κάλυπταν,

ή μετά βίας κάλυπταν, τα

τρέχοντα έξοδα των

πλοίων.

[4] Το Νήσος Μύκονος και

το Νήσος Χίος των οποίων

η ναυπήγηση ολοκληρώθηκε

στα Ελληνικά Ναυπηγεία

για το μεν και στα

Ναυπηγεία Ελευσίνας για

το δε.

[5] Η μείωση στο

απασχολούμενο προσωπικό

έφτασε το 85% σε μια-δυο

περιπτώσεις.

[6] Sulfur Emission

Control Areas (Βόρειος

Θάλασσα και Βαλτική).

[7] International

Maritime Organization,

Διεθνής Ναυτιλιακός

Οργανισμός υπό την

αιγίδα του ΟΗΕ.

[8] Προοδευτικά έχουν

προταθεί και άλλες

λύσεις αντί του LNG για

εφαρμογές διπλού

καυσίμου.

[9] Στην χρονοναύλωση, ο

ναυλωτής πληρώνει τα

καύσιμα και τα έξοδα

πρακτόρευσης στα λιμάνια.

Το αντίθετο ισχύει σε

ναυλώσεις ταξιδιού.

[10] Εφόσον φυσικά τα

καυσαέρια θα

φιλτράρονται πριν βγουν

στην ατμόσφαιρα.

[11] Τα έξοδα μετατροπής

για επιβατηγά και

κρουαζιερόπλοια είναι

ακόμα υψηλοτέρα.

[12] Έχει υπολογιστεί

ότι το περίπου 50% του

κόστους μετατροπής σε

πλοίο διπλού καύσιμου

αφορά στην αγορά

κατάλληλων ανταλλακτικών

για τις μηχανές, ένα

κόστος που δεν υπάρχει

στη νεοκατασκευή διότι

τοποθετούνται εξ αρχής

τα κατάλληλα εξαρτήματα

στις μηχανές για χρήση

πετρελαίου/αερίου.

[13] Παράγωγή ηλεκτρικού

ρεύματος, διυλιστήρια,

τσιμεντοβιομηχανίες,

χημικές βιομηχανίες κοκ,

ήδη προηγούνται της

ναυτιλίας.

[14] Η προ δεκαπέντε

ετών μελέτη των Winjolst

and Waals έδειξε ότι ο

στόλος αυτός των περίπου

10.000 πλοίων κάτω από

κάθε σημαία είχε ένα

ποσοστό 28% πλοία άνω

των 25 ετών. Έκτοτε η

ανανέωση του κοινοτικού

στόλου έχει προχωρήσει

αργά, οπότε το ποσοστό

πρέπει να έχει αυξηθεί

σημαντικά. (“European

Short Sea Fleet Renewal:

Opportunities for

shipowners and

shipyards” Dutch

Maritime Network, SNAME

2005)

[15] Αυτό συμβαίνει

διότι η ΕΕ δεν εμπίπτει

στην έννοια του

κυρίαρχου κράτους στο

δημόσιο διεθνές δίκαιο

και, συνεπώς, δεν έχει

πρόσβαση στο προνόμιο

του Cabotage, δηλαδή της

αποκλειστικής διεξαγωγής

εσωτερικών μεταφορών με

πλοία που φέρουν την

σημαία του κράτους. Μια

πρόταση του Επιτρόπου

Borg για τη δημιουργία

Ενιαίου Ναυτιλιακού

Χώρου στην ΕΕ προ

δεκαετίας, απορρίφθηκε

στο Συμβούλιο Υπουργών.

[16] ..με την εξαίρεση

των αμφίπλωρων φέρρυ

μικρών αποστάσεων.

[17] Στην διεθνή

βιβλιογραφία η μέθοδος

εμφανίζεται και υπό τον

τίτλο: PlatformShips.

[18] Alkis J. Corres,

Harilaoss N. Psaraftis:

“A Generic Ship for the

Short Sea Trades of the

EU”, Society of Naval

Architects and Marine

Engineers, Athens, June

2005.

[19] Διότι αυτό θα

άλλαζε τις βασικές

προδιαγραφές για την

λειτουργία της

πλατφόρμας.

[20] Οι μειώσεις αυτές

θα προέρχονται από

πραγματικές

εξοικονομήσεις στα

κατασκευαστικά (σχέδια,

εγκρίσεις, επεξεργασία

μετάλλου κτλ), στα

μηχανήματα, και στον

εξοπλισμό, όπως αυτές θα

προκύπτουν.

[21] Icepronav: Εθνικό

κέντρο ναυπηγικών

ερευνών της Ρουμανίας

επί Τσαουσέσκου, το

όποιο στην συνεχεία

ιδιωτικοποιήθηκε και

πέρασε σε βρετανικά

συμφέροντα.

[22] Το τριετές European

Commission’s Investment

Plan 2015-2017 το οποίο

ονομάστηκε Juncker Plan

είχε ως στόχο την

διοχέτευση δημόσιων και

ιδιωτικών κεφαλαίων στην

πραγματική οικονομία.

[23] …στο πλαίσιο της

«Mid Term Review of the

EU’s Transport Policy

until 2018 and Outlook

to 2020».

Ο Δρ. ΑΛΚΗΣ ΚΟΡΡΕΣ είναι

Ναυτιλιακός

Οικονομολόγος,

Εκτελεστικός Σύμβουλος

στην Ένωση Εφοπλιστών

Ναυτιλίας Μικρών

Αποστάσεων, Επισκέπτης

Καθηγητής στο CITY LAW

SCHOOL στο Λονδίνο, στο

ABAT OLIBA CEU στην

Βαρκελώνη και στο ALBA

Graduate Business School

στην Αθήνα.

Trading

σε ελληνικές μετοχές μέσω

της Πλατφόρμας Συναλλαγών Plus 500 (Κάντε Click και

Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία

οικονομική υποχρέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).