Το

νομοσχέδιο θα καθορίζει, μεταξύ άλλων, σαφές

χρονοδιάγραμμα σταδιακής υλοποίησης πολλών εκ

των υπεσχημένων κατά την προεκλογική περίοδο

θετικών φορολογικών μέτρων σε βάθος τετραετίας.

Ειδικά για το έτος 2020 το νομοσχέδιο θα

προβλέπει ρυθμίσεις συνολικού δημοσιονομικού

κόστους όχι μεγαλύτερου των 800-900 εκατ. ευρώ.

Δηλαδή οι διατάξεις του νέου νομοσχεδίου, οι

οποίες θα καθορίζουν τις φοροελαφρύνσεις που θα

ισχύσουν το 2020, θα είναι προσαρμοσμένες στα

σχετικά περιορισμένα δημοσιονομικά περιθώρια του

κρατικού προϋπολογισμού του επόμενου έτους, το

προσχέδιο του οποίου θα δημοσιοποιηθεί από την

κυβέρνηση την ερχόμενη Δευτέρα 7 Οκτωβρίου.

Οι παρεμβάσεις

Όπως αναφέρει η

Ναυτεμπορική, αναλυτικά,

το νέο φορολογικό

νομοσχέδιο θα

περιλαμβάνει τις

ακόλουθες παρεμβάσεις:

1) Αλλαγές στη φορολογία

εισοδήματος των μισθωτών,

των συνταξιούχων και των

κατ’ επάγγελμα αγροτών,

οι οποίες θα αρχίσουν να

ισχύουν από τα

εισοδήματα του έτους

2020 και θα προβλέπουν:

α) Μείωση του ελάχιστου

φορολογικού συντελεστή

από το 22% στο 9% για το

τμήμα του ετησίου

εισοδήματος μέχρι τις

10.000 ευρώ.

β) Μείωση της ετήσιας

έκπτωσης φόρου από τα

1.950 στα 777 ευρώ για

τους φορολογούμενους

χωρίς εξαρτώμενα τέκνα.

Η νέα μειωμένη έκπτωση

των 777 ευρώ,

διαιρούμενη με τον νέο

μειωμένο συντελεστή

φόρου 9% θα δίνει και

πάλι «έμμεσο» βασικό

αφορολόγητο περίπου

8.636 ευρώ, όσο και το

ισχύον σήμερα.

γ) Προσαύξηση της

έκπτωσης φόρου των 777

ευρώ κατά 33 ευρώ εφόσον

ο φορολογούμενος

βαρύνεται με ένα

εξαρτώμενο τέκνο. Δηλαδή,

η συνολική έκπτωση φόρου

για κάθε μισθωτό,

συνταξιούχο και κατ’

επάγγελμα αγρότη με ένα

εξαρτώμενο τέκνο θα

ανέρχεται σε 810 ευρώ. Η

έκπτωση αυτή,

διαιρούμενη με τον

ελάχιστο συντελεστή 9%

θα δίνει «έμμεσο»

αφορολόγητο όριο

εισοδήματος 9.000 ευρώ (ακριβώς)

σε κάθε μισθωτό,

συνταξιούχο και κατ’

επάγγελμα αγρότη με ένα

εξαρτώμενο τέκνο. Στην

ουσία, με την παρέμβαση

αυτή, το αφορολόγητο

όριο εισοδήματος για

κάθε μισθωτό,

συνταξιούχο και κατ’

επάγγελμα αγρότη με ένα

εξαρτώμενο τέκνο θα

αυξηθεί από τα 8.863

ευρώ, που ανέρχεται

σήμερα (έκπτωση φόρου

1.950 ευρώ / ελάχιστο

συντελεστή 22%), στα

9.000 ευρώ (έκπτωση

φόρου 810 ευρώ /

ελάχιστο συντελεστή

φόρου 9%).

δ) Προσαύξηση της

έκπτωσης φόρου των 777

ευρώ κατά 123 ευρώ

εφόσον ο φορολογούμενος

βαρύνεται με δύο

εξαρτώμενα τέκνα (συν 33

ευρώ για το πρώτο και

συν 90 ευρώ για το

δεύτερο τέκνο). Δηλαδή,

η συνολική έκπτωση φόρου

για κάθε μισθωτό,

συνταξιούχο και κατ’

επάγγελμα αγρότη με δύο

εξαρτώμενα τέκνα θα

ανέρχεται σε 900 ευρώ. Η

έκπτωση αυτή,

διαιρούμενη με τον

ελάχιστο συντελεστή 9%,

θα δίνει «έμμεσο»

αφορολόγητο όριο

εισοδήματος 10.000 ευρώ

(ακριβώς) σε κάθε

μισθωτό, συνταξιούχο και

κατ’ επάγγελμα αγρότη με

δύο εξαρτώμενα τέκνα.

Ουσιαστικά, με την

παρέμβαση αυτή, το

αφορολόγητο όριο

εισοδήματος για κάθε

μισθωτό, συνταξιούχο και

κατ’ επάγγελμα αγρότη με

δύο εξαρτώμενα τέκνα θα

αυξηθεί από τα 9.091

ευρώ, που ανέρχεται

σήμερα (έκπτωση φόρου

2.000 ευρώ / ελάχιστο

συντελεστή 22%), στα

10.000 ευρώ (έκπτωση

φόρου 900 ευρώ /

ελάχιστο συντελεστή

φόρου 9%).

ε) Περαιτέρω προσαύξηση

της έκπτωσης φόρου των

900 ευρώ κατά 220 ευρώ

για κάθε επιπλέον

εξαρτώμενο τέκνο μέχρι

το τέταρτο. Συνεπώς:

* Η συνολική έκπτωση

φόρου για κάθε μισθωτό,

συνταξιούχο και κατ’

επάγγελμα αγρότη με τρία

εξαρτώμενα τέκνα θα

ανέρχεται σε 1.120 ευρώ

(900 ευρώ μέχρι τα δύο

τέκνα συν 220 ευρώ για

το τρίτο τέκνο). Η

έκπτωση αυτή θα

ισοδυναμεί με «έμμεσο»

αφορολόγητο όριο

εισοδήματος 11.000 ευρώ

για κάθε μισθωτό,

συνταξιούχο και κατ’

επάγγελμα αγρότη με τρία

εξαρτώμενα τέκνα. Στην

ουσία, με την παρέμβαση

αυτή, το αφορολόγητο

όριο εισοδήματος για

κάθε μισθωτό,

συνταξιούχο και κατ’

επάγγελμα αγρότη με τρία

εξαρτώμενα τέκνα θα

αυξηθεί από τα 9.545

ευρώ, που ανέρχεται

σήμερα, στα 11.000 ευρώ.

* Η συνολική έκπτωση

φόρου για κάθε μισθωτό,

συνταξιούχο και κατ’

επάγγελμα αγρότη με

τέσσερα ή περισσότερα

εξαρτώμενα τέκνα (πέντε,

έξι επτά, οκτώ ή και

περισσότερα) θα

ανέρχεται σε 1.340 ευρώ

(900 ευρώ μέχρι τα δύο

τέκνα συν 220 ευρώ για

το τρίτο τέκνο + 220

ευρώ για το τέταρτο

τέκνο και τα επόμενα). Η

έκπτωση αυτή αντιστοιχεί

σε «έμμεσο» αφορολόγητο

όριο εισοδήματος 12.000

ευρώ (ακριβώς) για κάθε

μισθωτό, συνταξιούχο και

κατ’ επάγγελμα αγρότη με

τέσσερα ή περισσότερα

εξαρτώμενα τέκνα.

Ουσιαστικά, για κάθε

μισθωτό, συνταξιούχο και

κατ’ επάγγελμα αγρότη με

τέσσερα ή περισσότερα

εξαρτώμενα τέκνα το

συνολικό αφορολόγητο θα

αυξηθεί από τα 9.545

ευρώ στα 12.000 ευρώ.

στ) Σταδιακή

αποκλιμάκωση της

ισχύουσας κατά περίπτωση

έκπτωσης φόρου κατά 20

ευρώ για κάθε 1.000 ευρώ

εισοδήματος πάνω από το

επίπεδο των 12.000 ευρώ.

Αυτό σημαίνει π.χ. ότι

την έκπτωση φόρου των

777 ευρώ, που θα ισχύει

για κάθε μισθωτό,

συνταξιούχο και κατ’

επάγγελμα αγρότη χωρίς

εξαρτώμενα τέκνα, θα την

καρπώνονται ολόκληρη

μόνο όσοι δηλώνουν

ετήσιο εισόδημα μέχρι

12.000 ευρώ. Αντιθέτως,

για όσους δηλώνουν πάνω

από το επίπεδο αυτό, η

έκπτωση φόρου θα είναι

μικρότερη από 777 ευρώ.

Έτσι, για μισθωτό χωρίς

τέκνα με ετήσιο εισόδημα

14.000 ευρώ θα ισχύει

έκπτωση φόρου 737 ευρώ (μείον

40 ευρώ για τα 2.000

ευρώ πλέον των 12.000

ευρώ του ετησίου

εισοδήματός του).

ζ) Μείωση των

φορολογικών συντελεστών

που εφαρμόζονται στη

φορολογική κλίμακα, πάνω

από το επίπεδο ετησίου

εισοδήματος των 20.000

ευρώ, κατά μία

ποσοστιαία μονάδα.

* Ο συντελεστής φόρου

29% που εφαρμόζεται

σήμερα στο τμήμα του

ετησίου εισοδήματος από

τα 20.000,01 έως τα

30.000 ευρώ θα μειωθεί

στο 28%.

* Ο συντελεστής φόρου

37% που εφαρμόζεται

σήμερα στο τμήμα του

ετησίου εισοδήματος από

τα 30.000,01 έως τα

40.000 ευρώ θα μειωθεί

στο 36%.

* Ο συντελεστής φόρου

45% που εφαρμόζεται

σήμερα στο τμήμα του

ετησίου εισοδήματος πάνω

από τα 40.000 ευρώ θα

μειωθεί στο 44%.

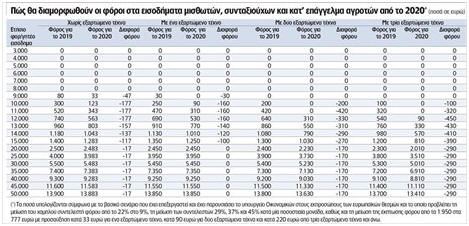

Η νέα κλίμακα

Με τις παραπάνω αλλαγές

η νέα κλίμακα φορολογίας

εισοδήματος, η οποία θα

ισχύσει από το 2020 για

μισθωτούς, συνταξιούχους

και κατ’ επάγγελμα

αγρότες, θα έχει ως εξής:

α) συντελεστής φόρου 9%

(αντί 22%) για το τμήμα

του εισοδήματος μέχρι τα

10.000 ευρώ,

β) συντελεστής φόρου 22%

(όπως και σήμερα) για το

τμήμα του εισοδήματος

από τα 10.000,01 έως τα

20.000 ευρώ,

γ) συντελεστής φόρου 28%

(αντί 29%) για το τμήμα

του εισοδήματος από τα

20.000,01 έως τα 30.000

ευρώ,

δ) συντελεστής φόρου 36%

(αντί 37%) για το τμήμα

του εισοδήματος από τα

30.000,01 έως τα 40.000

ευρώ,

ε) συντελεστής φόρου 44%

(αντί 45%) για το τμήμα

του εισοδήματος πάνω από

τα 40.000 ευρώ.

Ο φόρος που θα προκύπτει

από την παρακάτω κλίμακα

θα μειώνεται:

* κατά 777 ευρώ για κάθε

μισθωτό, συνταξιούχο και

κατ’ επάγγελμα αγρότη

χωρίς εξαρτώμενα τέκνα,

* κατά 810 ευρώ για κάθε

μισθωτό, συνταξιούχο και

κατ’ επάγγελμα αγρότη με

ένα εξαρτώμενο τέκνο,

* κατά 900 ευρώ για κάθε

μισθωτό, συνταξιούχο και

κατ’ επάγγελμα αγρότη με

δύο εξαρτώμενα τέκνα,

* κατά 1.120 ευρώ για

κάθε μισθωτό,

συνταξιούχο και κατ’

επάγγελμα αγρότη με τρία

εξαρτώμενα τέκνα,

* κατά 1.340 ευρώ για

κάθε μισθωτό,

συνταξιούχο και κατ’

επάγγελμα αγρότη με

τέσσερα ή περισσότερα

εξαρτώμενα τέκνα.

Από την εφαρμογή των

παραπάνω αλλαγών στην

κλίμακα υπολογισμού του

φόρου εισοδήματος των

μισθωτών, των

συνταξιούχων και των κατ’

επάγγελμα αγροτών θα

προκύψουν μειώσεις

φορολογικών επιβαρύνσεων:

* κατά 37 έως 177 ευρώ

για όσους δεν βαρύνονται

με τέκνα και δηλώνουν

εισοδήματα πάνω από

8.636 και μέχρι 19.000

ευρώ,

* μόλις κατά 17 ευρώ για

όλους όσοι δεν

βαρύνονται με τέκνα και

δηλώνουν εισοδήματα άνω

των 19.000 και μέχρι

50.000 ευρώ,

* κατά 20 έως 160 ευρώ

για όσους βαρύνονται με

ένα τέκνο και δηλώνουν

εισοδήματα πάνω από

8.863 και μέχρι 20.000

ευρώ,

* κατά 170 έως 420 ευρώ

για όσους βαρύνονται με

δύο τέκνα και δηλώνουν

ετήσια εισοδήματα πάνω

από 9.091 ευρώ,

* κατά 100 έως 450 ευρώ

για όσους βαρύνονται με

τρία τέκνα και δηλώνουν

ετήσια εισοδήματα πάνω

από 9.545 ευρώ.

2) Αλλαγές στην κλίμακα

φορολογίας των

εισοδημάτων των

αυτοαπασχολουμένων,

δηλαδή των

φορολογουμένων που

ασκούν ατομικά

επιχειρηματικές

δραστηριότητες. Οι

αλλαγές αυτές θα

προβλέπουν:

α) Μείωση του ελάχιστου

φορολογικού συντελεστή

από το 22% στο 9% για το

τμήμα του εισοδήματος

μέχρι τις 10.000 ευρώ.

β) Μείωση των

φορολογικών συντελεστών

που εφαρμόζονται πάνω

από το επίπεδο

εισοδήματος των 20.000

ευρώ κατά μία ποσοστιαία

μονάδα. Αυτό σημαίνει

ότι:

* Ο συντελεστής φόρου

29% που εφαρμόζεται

σήμερα στο τμήμα του

ετησίου εισοδήματος από

τα 20.000,01 έως τα

30.000 ευρώ θα μειωθεί

στο 28%.

* Ο συντελεστής φόρου

37% που εφαρμόζεται

σήμερα στο τμήμα του

ετησίου εισοδήματος από

τα 30.000,01 έως τα

40.000 ευρώ θα μειωθεί

στο 36%.

* Ο συντελεστής φόρου

45% που εφαρμόζεται

σήμερα στο τμήμα του

εισοδήματος πάνω από τα

40.000 ευρώ θα μειωθεί

στο 44%.

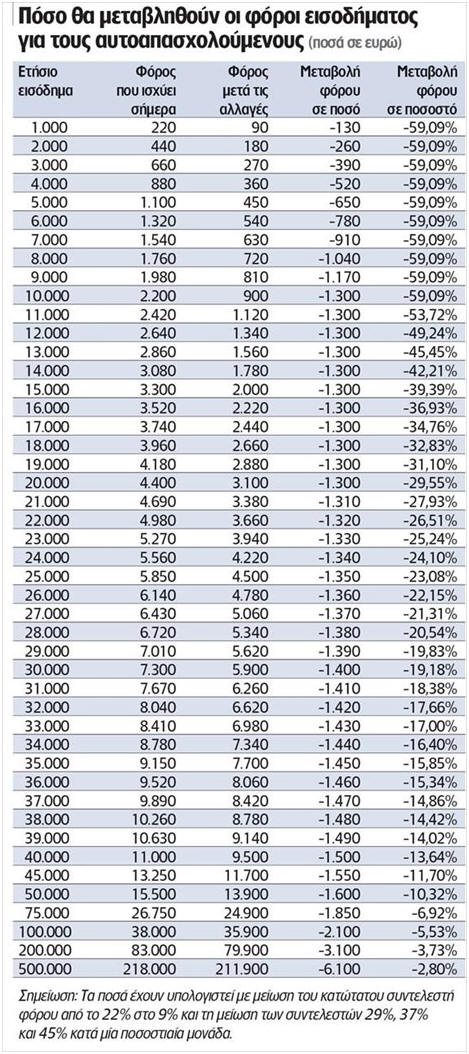

Οι ετήσιες μειώσεις

φόρου εισοδήματος που θα

προκαλέσουν οι αλλαγές

αυτές θα φθάσουν μέχρι

τα 1.300 ευρώ ετησίως

για τους

αυτοαπασχολούμενους που

δηλώνουν ετήσια καθαρά

κέρδη έως 20.000 ευρώ (συμπεριλαμβανομένων

και αυτών που δηλώνουν

ζημιές, αλλά λόγω

εφαρμογής των τεκμηρίων

διαβίωσης υποχρεούνται

να εμφανίζουν κατ’

ελάχιστον 3.000 ευρώ

ετήσιο καθαρό τεκμαρτό

κέρδος). Ειδικά για

όσους δηλώνουν ετησίως

από 3.000 μέχρι 10.000

ευρώ, που είναι και οι

περισσότεροι, οι

μειώσεις φόρου

εισοδήματος θα κυμανθούν

από 390 έως 1.300 ευρώ

ετησίως. Σε ποσοστό, η

μείωση της ετήσιας

φορολογικής επιβάρυνσης

θα διαμορφωθεί στο

59,09% σταθερά για όλους

όσοι δηλώνουν ετήσιο

καθαρό εισόδημα (κέρδος)

έως 10.000 ευρώ. Για

όσους δηλώνουν ετήσια

εισοδήματα πάνω από

20.000 ευρώ και μέχρι

500.000 ευρώ, οι

μειώσεις φόρου θα

κυμανθούν από 1.300 έως

και 6.100 ευρώ.

Όλες αυτές οι αλλαγές θα

ισχύσουν από τη χρήση

του 2020, δηλαδή θα

αποτυπωθούν στα

εκκαθαριστικά φόρου

εισοδήματος των δηλώσεων

που θα υποβληθούν το

2021.

Ακίνητη περιουσία

3)

Νέα μείωση του ΕΝΦΙΑ από

το 2020 ή το 2021.

4)

Αναστολή της επιβολής

του ΦΠΑ στις

μεταβιβάσεις νεόδμητων

οικοδομών για τρία

χρόνια, την περίοδο

2020-2022.

5) Έκπτωση φόρου ίση με

το 40% της δαπάνης για

εργασίες που αφορούν

ενεργειακή, λειτουργική

και αισθητική αναβάθμιση,

συντήρηση και αξιοποίηση

των υφιστάμενων

ακινήτων. Η έκπτωση θα

ισχύσει με τις

φορολογικές δηλώσεις που

θα υποβληθούν το 2021

και οι οποίες θα αφορούν

τα εισοδήματα του 2020.

6) Αναστολή του φόρου

υπεραξίας, δηλαδή του

φόρου επί του κέρδους

στις αγοραπωλησίες

ακινήτων, για τρία

χρόνια και επανεξέτασή

του από μηδενική βάση

τον τέταρτο χρόνο. Η

αναστολή θα ισχύσει την

περίοδο 2020-2022.

Νομικά πρόσωπα

7) Μείωση του συντελεστή

φορολογίας εισοδήματος

για τα νομικά πρόσωπα

και τις νομικές

οντότητες, δηλαδή για

τις Ανώνυμες Εταιρείες,

τις Εταιρείες

Περιορισμένης Ευθύνης,

τις Ομόρρυθμες, τις

Ετερόρρυθμες Εταιρείες

και τα λοιπά νομικά

πρόσωπα. Για τη χρήση

του 2019, για την οποία

οι δηλώσεις φορολογίας

εισοδήματος θα

υποβληθούν το 2020,

προβλέπεται μείωση του

συντελεστή φορολογίας

εισοδήματος από το 28%

στο 24%. Για τη χρήση

του 2020, για την οποία

οι δηλώσεις θα

υποβληθούν το 2021, ο

συντελεστής θα μειωθεί

περαιτέρω από το 24% στο

20%.

8) Μείωση της

φορολόγησης στα

μερίσματα από το 10% στο

5%. Το μέτρο θα ισχύσει

από τη χρήση του 2019.

Φυσικά πρόσωπα

9) Λοιπές αλλαγές στη

φορολογία των

εισοδημάτων των φυσικών

προσώπων και των

επιχειρήσεων, οι οποίες

θα προβλέπουν:

α) Σταδιακή κατάργηση

της ειδικής εισφοράς

αλληλεγγύης.

β) Σταδιακή κατάργηση

του τέλους επιτηδεύματος,

με μείωσή του κατά 50%

για το 2020 ή για το

2021 (φορολογικές

δηλώσεις έτους 2021 ή

2022) και πλήρη

κατάργησή του για το

2021 ή το 2022 (φορολογικές

δηλώσεις έτους 2022 ή

2023).

γ) Σταδιακή κατάργηση

των τεκμηρίων διαβίωσης

(των αντικειμενικών

δαπανών του άρθρου 31

του Κώδικα Φορολογίας

Εισοδήματος) το αργότερο

έως το 2023, όταν πλέον

θα έχει τεθεί σε πλήρη

λειτουργία από την

Ανεξάρτητη Αρχή Δημοσίων

Εσόδων (ΑΑΔΕ) το

ηλεκτρονικό

περιουσιολόγιο και θα

είναι πλέον εφικτός ο

έλεγχος της περιουσιακής

κατάστασης όλων των

Ελλήνων φορολογουμένων.

Έμμεση φορολογία

10) Βελτίωση της

διάταξης που προβλέπει

τη μείωση του συντελεστή

ΦΠΑ από το 24% στο 13%

στα είδη διατροφής και

την εστίαση, ώστε για

όλες ανεξαιρέτως τις

περιπτώσεις τροφίμων και

ποτών να ισχύει ο

μειωμένος συντελεστής

13% (να μην προβλέπεται

π.χ. συντελεστής 24% για

τον σερβιριζόμενο καφέ

και 13% για τον

πωλούμενο καφέ από τα

σούπερ μάρκετ).

11) Σταδιακή μείωση των

συντελεστών ΦΠΑ από το

24% και το 13% στο 22%

και στο 11% το αργότερο

έως το 2023.

Μέτρα για την ενίσχυση

των e-συναλλαγών

Στο νομοσχέδιο θα

περιλαμβάνονται και

μέτρα για την εκ νέου

αύξηση των ηλεκτρονικών

συναλλαγών, καθώς επίσης

και για τη δραστική

αντιμετώπιση της

φοροδιαφυγής και της

παραοικονομίας. Στόχος

των μέτρων, τα οποία

εξετάζεται να ισχύσουν

από την 1η Ιανουαρίου

2020, είναι να

περιοριστεί δραστικά η

χρήση μετρητών στις

καθημερινές οικονομικές

συναλλαγές των

φορολογουμένων και οι

επιχειρήσεις να «περνούν»

μεγαλύτερο μέρος του

ημερήσιου τζίρου τους

μέσα από τα μηχανήματα

POS ή από άλλα μέσα

ηλεκτρονικής πληρωμής,

ώστε να υποχρεώνονται να

εμφανίζουν μεγαλύτερα

ποσά φορολογητέας ύλης

στις υποβαλλόμενες

δηλώσεις φορολογίας

εισοδήματος και ΦΠΑ.

Τα μέτρα που εξετάζονται

προβλέπουν:

α) Αύξηση του ύψους των

ετησίων δαπανών που θα

πρέπει να εξοφλούν οι

μισθωτοί, οι

συνταξιούχοι και οι κατ’

επάγγελμα αγρότες με

ηλεκτρονικά μέσα

πληρωμής (μέσω e-banking

ή με κάρτες χρεωστικές ή

πιστωτικές ή

προπληρωμένες ή με τη

χρήση ηλεκτρονικού

πορτοφολιού κ.λπ.)

προκειμένου να

κατοχυρώνουν το βασικό

αφορολόγητο όριο των

8.636 ευρώ.

β) Σημαντική μείωση του

ορίου μέχρι το οποίο

επιτρέπεται η χρήση

μετρητών για την

πραγματοποίηση μιας

οικονομικής συναλλαγής

που αφορά αγορά

προϊόντων ή παροχή

υπηρεσιών. Το όριο αυτό

αναμένεται να μειωθεί

από τα 500 στα 400 ή στα

300 ευρώ ή ακόμη και στα

200 ευρώ ανά συναλλαγή.

Με την τροποποίηση που

θα επέλθει, τα

φορολογικά στοιχεία

αξίας 400 ή 300 ή 200

ευρώ και άνω που

εκδίδονται για πώληση

αγαθών ή παροχή

υπηρεσιών σε ιδιώτες, θα

πρέπει να εξοφλούνται

από τους λήπτες τους,

αγοραστές των αγαθών ή

των υπηρεσιών,

αποκλειστικώς με τη

χρήση μέσων πληρωμής με

κάρτα ή άλλου

ηλεκτρονικού μέσου

πληρωμής, όπως

ενδεικτικά -άλλα όχι

περιοριστικά- τραπεζικό

έμβασμα, πληρωμή μέσω

λογαριασμού πληρωμών,

χρήση ηλεκτρονικού

πορτοφολιού.

Φορο-κίνητρα για

επενδύσεις

Στο φορολογικό

νομοσχέδιο θα

ενσωματωθούν και

ρυθμίσεις με τις οποίες

θα επιδιώκονται οι

ακόλουθοι στόχοι:

* απλούστευση και

απλοποίηση του

φορολογικού κώδικα,

* συγκέντρωση των

διάσπαρτων επενδυτικών

κινήτρων,

συμπεριλαμβανομένων και

αυτών της αγοράς

ακινήτων,

* δημιουργία συνθηκών

ώστε η Ελλάδα να γίνει

έδρα μεγάλων πολυεθνικών

εταιρειών,

* αποσαφήνιση της

έννοιας της φορολογικής

κατοικίας για προσέλκυση

αλλοδαπών και αγορά

κατοικίας,

* παροχή κινήτρων σε

επιχειρήσεις ώστε να

ενισχύουν τους

εργαζόμενους με αποδοχές

σε είδος,

* καθιέρωση

υπεραποσβέσεων με στόχο

να αυξηθούν

εμπροσθοβαρώς οι

επενδύσεις και η

απασχόληση.

Πηγή:

Ναυτεμπορική

Greek Finance Forum

Σχόλια Χρηστών

Trading

σε ελληνικές μετοχές μέσω

της Πλατφόρμας Συναλλαγών Plus 500 (Κάντε Click και

Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία

οικονομική υποχρέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).