|

00:01 -

19/03/26 |

|

|

|

|

|

ΓΔ

Η ακραία

μεταβλητότητα αποτέλεσε το βασικό χαρακτηριστικό της χθεσινής

συνεδρίασης, με την αγορά να κινείται στο μεγαλύτερο μέρος της

ημέρας σε θετικό έδαφος, φτάνοντας μάλιστα έως και σχεδόν +2%,

με την εικόνα να αλλάζει ριζικά μετά περίπου τις 14:30 – 15:00

λόγω των εξελίξεων στη Μέση Ανατολή, για να κλείσει ουσιαστικά

στο χαμηλό ημέρας. Ειδικότερα, στις 2.129,82 μονάδες ο ΓΔ,

-0,62%, με τις τράπεζες από το περίπου +3,5% να κλείνουν και

αυτές στο -0,62%. Διαγραμματικά και σε ό,τι αφορά τον ΓΔ, κλειδί

για την αγορά είναι να διατηρήσει την επαφή με τις 2.140 – 2.150

μονάδες και, ει δυνατόν, να επιστρέψει υψηλότερα αυτών των

επιπέδων, κάτι που προς στιγμήν φάνηκε πως θα μπορούσε να

επιτευχθεί στη χθεσινή συνεδρίαση. Σε διαφορετική περίπτωση, η

απώλεια και των 2.100 μονάδων περιπλέκει σημαντικά την

κατάσταση.

|

|

|

|

|

|

|

|

Τράπεζα Πειραιώς

Σε παρόμοιο

σκηνικό με τις υπόλοιπες τραπεζικές μετοχές κινείται και η

Πειραιώς. Κατά τη διάρκεια της τελευταίας μεγάλης αναταραχής, οι

πλέον κρίσιμες στηρίξεις για τη μακροπρόθεσμη τάση, στα 7,00 –

6,80 ευρώ (απώλεια τους μπορεί να στείλει τη μετοχή 1 ευρώ

χαμηλότερα…), δοκιμάστηκαν δύο φορές, με τη μετοχή να δείχνει

αμέσως αντανακλαστικά, χωρίς ωστόσο να καταφέρνει να

απομακρυνθεί ουσιαστικά από αυτά τα επίπεδα.

Με υψηλό

ημέρας τα 7,596 ευρώ, η μετοχή έκλεισε χθες ουσιαστικά κοντά στο

χαμηλό ημέρας, στα 7,316 ευρώ (-0,68%), επιβεβαιώνοντας τη

νευρικότητα που επικρατεί.

Με δεδομένη

την παραμονή πάνω από τις προαναφερθείσες στηρίξεις, ο βασικός

στόχος είναι η προσέγγιση των αντιστάσεων στα 7,70 – 7,80 ευρώ.

Πρόκειται για ιδιαίτερα σημαντικά επίπεδα, των οποίων ενδεχόμενη

διάσπαση θα σηματοδοτούσε την έναρξη ενός νέου ανοδικού κύκλου

και την πλήρη αποκατάσταση της θετικής τάσης. Σε ένα τέτοιο

σενάριο, η μετοχή θα μπορούσε να κινηθεί προς τα 8,90 – 9,00

ευρώ, με ενδιάμεσο σημείο αντίστασης τη ζώνη των 8,40 – 8,50

ευρώ.

|

|

|

|

|

|

|

|

|

|

Εθνική Τράπεζα – Συνεργασία με

Allianz

Ελλάδος: Εκκρεμότητες και προοπτικές

Η

συνεργασία της

Εθνικής Τράπεζας

με την

Allianz

Ελλάδος

συνεχίζει να βρίσκεται υπό διαπραγμάτευση, παρά το γεγονός ότι

θεωρείται «καταδικασμένη» να καταλήξει σε συμφωνία. Το

αποτέλεσμα της συμφωνίας αναμένεται να δώσει σημαντικό σήμα στην

αγορά, ενώ η μορφή και η δυναμική της θα καθορίσουν και την

απόδοση του deal.

Σενάριο και

καθυστερήσεις

Η καθυστέρηση αφορά κυρίως την επίλυση εκκρεμοτήτων

μεταξύ της Εθνικής και της

Allianz

Ελλάδος, με στόχο να ολοκληρωθούν μέσα σε περίπου

ένα μήνα.

Η ανάγκη

της Εθνικής Τράπεζας να εξασφαλίσει συνεργασία με νέο εταίρο για

ασφαλίσεις ζωής και ζημιών είναι επιτακτική, καθώς η προηγούμενη

συνεργασία με την

Εθνική Ασφαλιστική

δεν συνεχίζεται.

Το

deal

θα υλοποιηθεί μέσω

υβριδικού μοντέλου,

όπου το πελατολόγιο της Εθνικής θα διαχειρίζεται το δίκτυο της

Allianz,

αξιοποιώντας την εμπειρία από τη συγχωνευμένη

Ευρωπαϊκή Πίστη.

Προκλήσεις

στην υλοποίηση

Εθνική Τράπεζα:

Το δίκτυο

της τράπεζας δεν είχε μέχρι τώρα διακινήσει

bancassurance

προϊόντα, τα οποία πωλούνταν κυρίως μέσω της Εθνικής

Ασφαλιστικής. Θα απαιτηθεί εκπαίδευση του προσωπικού για την

επίτευξη υψηλής απόδοσης.

Allianz:

Η εταιρία δεν έχει ολοκληρώσει πλήρως την ενσωμάτωση της

Ευρωπαϊκής Πίστης,

με εκκρεμότητες στη συγχώνευση συστημάτων και άλλα θέματα, παρά

την ολοκλήρωση της νομικής συμφωνίας το 2023.

Παρά τις

δυσκολίες, πηγές αναφέρουν ότι η συμφωνία είναι στρατηγικά

σημαντική και για τις δύο πλευρές, διατηρώντας ζωντανή τη

διαπραγμάτευση.

Στρατηγική

και κεφάλαια της Εθνικής Τράπεζας

Η τράπεζα

διαθέτει αποθεματικό για στρατηγικές επενδύσεις και συνεργασίες,

το οποίο μπορεί να αξιοποιηθεί σε:

Κοινοπραξίες με χρηματοοικονομικές ή άλλες εταιρείες

Μικρότερες

εξαγορές που ενισχύουν την υπάρχουσα δραστηριότητα

Συμφωνίες

που εξασφαλίζουν σημαντική θέση σε συγκεκριμένη αγορά ή

γεωγραφική περιοχή

Αυτό αφήνει

ανοιχτά όλα τα ενδεχόμενα, τόσο μετοχικής όσο και μη μετοχικής

συνεργασίας.

Επόμενα

ορόσημα για την αγορά

22ο Χρηματοοικονομικό Συνέδριο

Morgan

Stanley

στο Λονδίνο: 17–19 Μαρτίου

Χρηματοοικονομικό Συνέδριο

Wood

στη Νέα Υόρκη: 31 Μαρτίου – 1 Απριλίου

Αντίκτυπος

στις τιμές μετοχών

Η χθεσινή

αντίδραση της αγοράς, λαμβάνοντας υπόψη και την αρνητική

αναθεώρηση της

Moody’s,

είχε ως αποτέλεσμα:

Τραπεζικός

δείκτης: 2.337,64 μονάδες (-4,58%)

Εθνική

Τράπεζα: 12,905 ευρώ (-5,21%)

Η αγορά παρακολουθεί στενά

την εξέλιξη των συζητήσεων, με την ολοκλήρωση της συμφωνίας να

παραμένει κρίσιμη για τη στρατηγική και τις επιδόσεις της

Εθνικής Τράπεζας.

|

|

|

|

|

|

|

|

Στα 80 δισ. ευρώ τα υπό

διαχείριση δάνεια των

servicers

το δ’ τρίμηνο 2025 – Άνοδος σε επιχειρηματικά, πτώση στα

στεγαστικά

Αύξηση κατά 604 εκατ. ευρώ κατέγραψε το δ’ τρίμηνο του

2025 η ονομαστική αξία των δανείων του ιδιωτικού τομέα που έχουν

μεταβιβαστεί σε ξένα χρηματοπιστωτικά ιδρύματα και

διαχειρίζονται οι ελληνικές Εταιρίες Διαχείρισης Απαιτήσεων (servicers).

Το συνολικό υπόλοιπο διαμορφώθηκε στα 80,02 δισ. ευρώ, έναντι

79,42 δισ. ευρώ το προηγούμενο τρίμηνο, ανακάμπτοντας μετά τη

μείωση των 298 εκατ. ευρώ που είχε καταγραφεί στο γ’ τρίμηνο.

Άνοδος στα

επιχειρηματικά δάνεια

Η

μεγαλύτερη αύξηση προήλθε από τα επιχειρηματικά δάνεια, των

οποίων η αξία ανήλθε στα 28,18 δισ. ευρώ από 27,58 δισ. ευρώ.

Ειδικότερα, τα δάνεια προς μη χρηματοπιστωτικές επιχειρήσεις

ενισχύθηκαν κατά 593 εκατ. ευρώ, φτάνοντας τα 28,15 δισ. ευρώ.

Από αυτά, τα 10,14 δισ. ευρώ αφορούν μικρομεσαίες επιχειρήσεις.

Αντίθετα,

τα δάνεια προς λοιπά χρηματοπιστωτικά ιδρύματα παρέμειναν

ουσιαστικά αμετάβλητα, στα 31 εκατ. ευρώ.

Ενίσχυση

για επαγγελματίες και μικρές δραστηριότητες

Τα δάνεια

προς ελεύθερους επαγγελματίες, αγρότες και ατομικές επιχειρήσεις

παρουσίασαν αύξηση κατά 68 εκατ. ευρώ σε τριμηνιαία βάση,

διαμορφούμενα στα 10,54 δισ. ευρώ.

Μεικτή

εικόνα στα δάνεια ιδιωτών

Στον τομέα

των ιδιωτών και των μη κερδοσκοπικών ιδρυμάτων καταγράφηκε

οριακή μείωση κατά 57 εκατ. ευρώ, με το συνολικό υπόλοιπο να

διαμορφώνεται στα 41,31 δισ. ευρώ.

Η εικόνα

ανά κατηγορία είναι διαφοροποιημένη:

Τα

καταναλωτικά δάνεια αυξήθηκαν ελαφρώς κατά 28 εκατ. ευρώ,

φτάνοντας τα 15,79 δισ. ευρώ.

Τα

στεγαστικά δάνεια υποχώρησαν κατά 72 εκατ. ευρώ, στα 25,18 δισ.

ευρώ.

Συνολικά,

τα στοιχεία δείχνουν ότι η αύξηση των υπό διαχείριση δανείων

προήλθε κυρίως από την ενίσχυση της επιχειρηματικής

χρηματοδότησης, ενώ στον τομέα των νοικοκυριών η τάση παραμένει

πιο συγκρατημένη, με ήπια υποχώρηση στα στεγαστικά δάνεια.

|

|

|

|

|

|

|

|

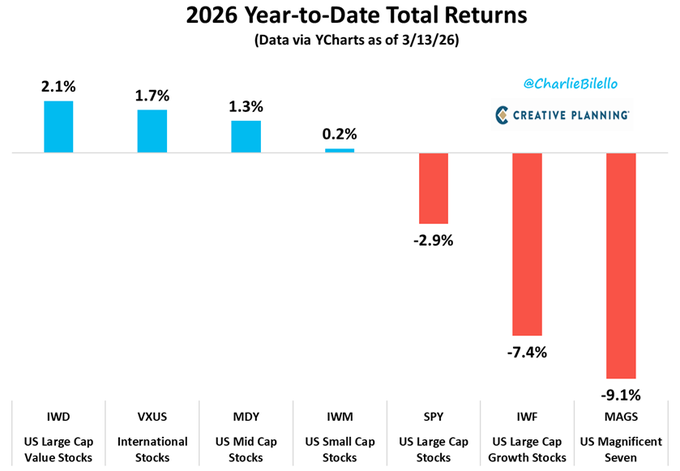

Διεθνείς Αγορές

Με βάση το

παρακάτω διάγραμμα των συνολικών αποδόσεων από την αρχή του

έτους (έως τις 13/3/2026), παρατηρούμε μια έντονη απόκλιση στις

επιδόσεις των διαφόρων κατηγοριών μετοχών, με την αγορά να

κινείται σε «δύο ταχύτητες».

Ακολουθεί

μια αναλυτική προσέγγιση των δεδομένων:

1. Η Πτώση των «Γιγάντων» (Growth

& Tech)

Το πιο εντυπωσιακό στοιχείο είναι η σημαντική υποχώρηση

των μετοχών ανάπτυξης (Growth)

και των μεγάλων τεχνολογικών εταιρειών:

Magnificent

Seven

(MAGS): Καταγράφουν

τις χειρότερες επιδόσεις με απώλειες -9,1%. Αυτό υποδηλώνει μια ισχυρή διόρθωση στον κλάδο που κυριάρχησε

τα προηγούμενα έτη.

US

Large Cap

Growth

(IWF): Ακολουθούν

με πτώση -7,4%,

επιβεβαιώνοντας ότι το αρνητικό κλίμα επηρεάζει συνολικά τις

εταιρείες υψηλής ανάπτυξης.

S&P

500 (SPY): Ο

δείκτης αναφοράς για τις μεγάλες αμερικανικές εταιρείες

βρίσκεται επίσης σε αρνητικό έδαφος (-2,9%), παρασυρόμενος

προφανώς από το μεγάλο βάρος των τεχνολογικών μετοχών στη

σύνθεσή του.

2. Η Ανθεκτικότητα των Μετοχών Αξίας (Value)

Σε πλήρη

αντίθεση με την τεχνολογία, οι μετοχές αξίας και οι διεθνείς

αγορές παρουσιάζουν θετικό πρόσημο:

US

Large Cap

Value

(IWD): Ηγούνται

της αγοράς με απόδοση +2,1%.

Φαίνεται πως οι επενδυτές στρέφονται σε πιο «παραδοσιακούς»

κλάδους και σε μετοχές με χαμηλότερες αποτιμήσεις.

International

Stocks

(VXUS): Οι διεθνείς αγορές (εκτός ΗΠΑ) δείχνουν αξιοσημείωτη αντοχή με κέρδη +1,7%,

υπεραποδίδοντας έναντι του αμερικανικού S&P

500.

3. Μεσαία

και Μικρή Κεφαλαιοποίηση

Οι μετοχές μεσαίας κεφαλαιοποίησης (MDY)

διατηρούνται σε θετικό έδαφος (+1,3%).

Οι μετοχές μικρής κεφαλαιοποίησης (IWM)

βρίσκονται οριακά πάνω από το μηδέν (+0,2%), δείχνοντας ότι η

αβεβαιότητα επηρεάζει και τις μικρότερες εταιρείες, αν και όχι

στον βαθμό των τεχνολογικών κολοσσών.

Το

διάγραμμα αποτυπώνει μια ισχυρή

εναλλαγή (rotation) των

κεφαλαίων. Οι επενδυτές φαίνεται να απομακρύνονται από τις

υπερτιμημένες μετοχές ανάπτυξης (Growth)

και τους τεχνολογικούς ηγέτες (Magnificent

Seven), αναζητώντας ασφάλεια και καλύτερες αποτιμήσεις στις μετοχές

αξίας (Value) και στις διεθνείς

αγορές.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Χρηματιστηριακό Ημερολόγιο |

|

|

|

Ημερομηνία |

Εταιρεία |

Γεγονός |

|

19.03.2026 |

ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΗΛΕΚΤΡΙΣΜΟΥ ΑΕ |

Ανακοίνωση Ετήσιων Αποτελεσμάτων |

|

19.03.2026 |

ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΗΛΕΚΤΡΙΣΜΟΥ ΑΕ |

Δημοσίευση Ετήσιας Οικονομικής Έκθεσης |

|

19.03.2026 |

TITAN S.A. |

Ανακοίνωση Ετήσιων Αποτελεσμάτων |

|

19.03.2026 |

ΕΜΠΟΡΙΚΗ ΕΙΣΑΓΩΓΙΚΗ ΑΥΤΟΚΙΝΗΤΩΝ ΔΙΤΡΟΧΩΝ ΚΑΙ ΜΗΧΑΝΩΝ

ΘΑΛΑΣΣΗΣ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ |

Δημοσίευση Ετήσιας Οικονομικής Έκθεσης |

|

19.03.2026 |

ΕΜΠΟΡΙΚΗ ΕΙΣΑΓΩΓΙΚΗ ΑΥΤΟΚΙΝΗΤΩΝ ΔΙΤΡΟΧΩΝ ΚΑΙ ΜΗΧΑΝΩΝ

ΘΑΛΑΣΣΗΣ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ |

Ανακοίνωση Ετήσιων Αποτελεσμάτων |

|

19.03.2026 |

LAVIPHARM Α.Ε. |

Ανακοίνωση Ετήσιων Αποτελεσμάτων |

|

20.03.2026 |

TRASTOR Α.Ε.Ε. ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ |

Ετήσια Τακτική Γενική Συνέλευση των Μετόχων |

|

20.03.2026 |

TRASTOR Α.Ε.Ε. ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ |

Γενική Συνέλευση |

|

|

|

|

|

|

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

|

Γνωστοποιήσεις συναλλαγών |

|

|

|

16-17/03/26 |

|

|

|

Καμία συναλλαγή |

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

|

|

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|