|

00:01 -

24/03/26 |

|

|

|

|

|

|

|

|

X.A.

Ίσως την πιο νευρική συνεδρίαση του τελευταίου έτους και

μία από τις πιο νευρικές των τελευταίων ετών είχε χθες το Χ.Α.,

με το ΓΔ να βρίσκεται στο ξεκίνημα στο -3%, χάνοντας προς

στιγμήν τις 2.000 μονάδες. Εν συνεχεία και στον απόηχο των

δηλώσεων

Trump

η αγορά ανέκαμψε

εντυπωσιακά, κρατώντας καλά κέρδη μέχρι το κλείσιμο.

Συγκεκριμένα, ο ΓΔ έκλεισε στις 2.101,57 μονάδες, +1,78%,

παραμένοντας υψηλότερα των πλέον κρίσιμων στηρίξεων στις 2.050 –

2.040 μονάδες, αλλά και έστω οριακά επιστρέφοντας υψηλότερα των

2.100 μονάδων. Και αυτές τις παραμονές θα συνεχίσουμε να θέτουμε

ως βασικό στόχο. Να αποφευχθούν τα χειρότερα και μια πτώση

πιθανόν και αισθητά χαμηλότερα των 2.000 μονάδων. Και από εκεί

και πέρα να κυνηγήσει η αγορά μια ουσιαστική βελτίωση της τάσης,

κάτι το οποίο έχει να κάνει με τις διαδοχικές αντιστάσεις στα

επίπεδα των 2.140 – 2.150 μονάδων και εν συνεχεία των 2.200

μονάδων και αν προέχει η αποφυγή της πτώσης μέχρι τουλάχιστον να

ξεκαθαρίσουνε τα δεδομένα.

|

|

|

|

|

|

|

|

|

|

Η διόρθωση έφερε τις ελληνικές τράπεζες σε ακόμη πιο

ελκυστικές αποτιμήσεις

Η έντονη υποχώρηση των τραπεζικών μετοχών έχει

επαναφέρει τις αποτιμήσεις τους σε επίπεδα που εμφανίζονται

ιδιαίτερα ελκυστικά. Την ώρα που η ΕΚΤ αναθεωρεί προς τα πάνω

τις προβλέψεις της για τον υποκείμενο πληθωρισμό, εκτιμώντας ότι

θα κινηθεί κατά μέσο όρο στο 2,3% φέτος και στο 2,2% το 2027, η

αγορά έχει ήδη αντιδράσει πιο άμεσα και επιθετικά, ασκώντας

σημαντικές πιέσεις στις τραπεζικές μετοχές.

Με βάση τα πρόσφατα στοιχεία της

Citigroup

για τις τέσσερις συστημικές ελληνικές τράπεζες, πριν μάλιστα ένα

μέρους της μεγάλης τελευταίας πτώσης, η αποτίμηση ήταν ήδη από

τις πιο χαμηλές και ελκυστικές στην Ευρώπη. Ο μέσος δείκτης

P/E

για τις ελληνικές τράπεζες βρισκόταν στο 9,1, επίπεδο χαμηλότερο

από εκείνο πολλών άλλων ευρωπαϊκών αγορών, όπως των τραπεζών των

Κάτω Χωρών με 11,1, της Κεντρικής και Ανατολικής Ευρώπης με

10,1, της Ιρλανδίας με 9,9, της Ιταλίας με 10,2, της Πορτογαλίας

με 10,5, της Ισπανίας με 10 και της Ελβετίας με 12,9. Μόνο οι

γαλλικές και οι γερμανικές τράπεζες εμφανίζονταν φθηνότερες, με

P/E

7,5 και 8,2 αντίστοιχα, αλλά με αισθητά χαμηλότερες προοπτικές

ανάπτυξης.

Σε επιμέρους επίπεδο, η

Citi

αποτιμούσε την Alpha

Bank

με δείκτη κερδών 8,4, την Eurobank

με 8,9, την Εθνική Τράπεζα με 10 και την Τράπεζα Πειραιώς με

8,3. Δεδομένου ότι οι τιμές των μετοχών υποχώρησαν περαιτέρω

μετά την Παρασκευή, υπό το βάρος των εξελίξεων στη Μέση Ανατολή,

οι αποτιμήσεις αυτές έχουν γίνει ακόμη πιο απαιτητικές υπέρ των

επενδυτών.

Ήδη η χρηματιστηριακή της Εθνικής Τράπεζας είχε

επισημάνει σε ανάλυσή της στις 17 Μαρτίου ότι οι ελληνικές

τραπεζικές μετοχές διαπραγματεύονταν με

discount

15% έναντι των ευρωπαϊκών ομίλων με βάση τα κέρδη του 2025 και

με έκπτωση 10% ως προς τα αναμενόμενα κέρδη του 2026.

Αντίστοιχα ελκυστική είναι και η εικόνα με βάση τον

δείκτη τιμής προς λογιστική αξία. Κατά μέσο όρο, οι ελληνικές

τράπεζες διαπραγματεύονταν στο 1,11 φορές τα εκτιμώμενα ίδια

κεφάλαια του 2026. Το επίπεδο αυτό υπολείπεται πολλών άλλων

αγορών της Ευρώπης, όπως των τραπεζών των Κάτω Χωρών στο 1,31,

της Αυστρίας στο 1,35, της Κεντρικής και Ανατολικής Ευρώπης στο

1,69, της Ιταλίας στο 1,46, της Ελβετίας στο 1,38, της

Σκανδιναβίας στο 1,56, της Βρετανίας στο 1,26, της Ισπανίας στο

1,53 και της Πορτογαλίας στο 1,54. Και εδώ, μόνο οι γαλλικές και

γερμανικές τράπεζες βρίσκονταν χαμηλότερα, με 0,77 και 0,82

αντίστοιχα, αλλά με πιο υποτονική αναπτυξιακή δυναμική.

Σε επίπεδο επιμέρους μετοχών, η

Alpha

Bank

διαπραγματευόταν κάτω από τη λογιστική της αξία, στο 0,86, η

Πειραιώς σχεδόν πάνω σε αυτήν, στο 1,03, ενώ

Eurobank

και Εθνική Τράπεζα κινούνταν στο 1,21.

Εξίσου σημαντικό είναι ότι οι μερισματικές αποδόσεις των

ελληνικών τραπεζών έχουν πλέον συγκλίνει ή και ξεπεράσει εκείνες

των μεγάλων ευρωπαϊκών τραπεζών. Η μέση μερισματική απόδοση των

τεσσάρων συστημικών βρισκόταν στο 5,4%, έναντι 5,7% για τις

μεγάλες γαλλικές τράπεζες, 5,1% για τις βρετανικές και 5% για

τις ισπανικές.

Συνολικά, η πρόσφατη διόρθωση όχι μόνο δεν έχει

αναιρέσει το επενδυτικό ενδιαφέρον για τον ελληνικό τραπεζικό

κλάδο, αλλά έχει ενισχύσει το επιχείρημα ότι οι εγχώριες

τράπεζες εξακολουθούν να προσφέρουν συνδυασμό χαμηλών

αποτιμήσεων, καλύτερων προοπτικών ανάπτυξης και ισχυρών

μερισματικών αποδόσεων σε σύγκριση με πολλές ευρωπαϊκές

ομοειδείς τους.

|

|

|

|

|

|

|

|

|

|

|

|

Διυλιστήρια: Σε ιστορικά υψηλά τα ασφάλιστρα για

εναλλακτικά φορτία αργού

Τα

διυλιστήρια σε όλο τον κόσμο καταβάλλουν πλέον αισθητά υψηλότερα

ασφάλιστρα προκειμένου να εξασφαλίσουν συγκεκριμένες ποιότητες

αργού, καθώς προσπαθούν να καλύψουν το κενό που αφήνουν οι

μειωμένες ροές από τη Μέση Ανατολή. Η εξέλιξη αυτή αποτυπώνει τη

νέα πίεση που προκαλεί ο πόλεμος στην παγκόσμια αγορά

πετρελαίου.

Πέρα από τους γνωστούς δείκτες αναφοράς, όπως το

Brent και το West

Texas

Intermediate,

στην αγορά διακινούνται εκατοντάδες διαφορετικοί τύποι αργού, οι

οποίοι υπό κανονικές συνθήκες τιμολογούνται μόλις ένα ή δύο

δολάρια πάνω ή κάτω από τα βασικά

benchmarks.

Στην

παρούσα συγκυρία, όμως, αυτές οι διαφορές έχουν εκτοξευθεί. Σε

αρκετές περιπτώσεις, τα ασφάλιστρα ξεπερνούν πλέον τα 10 δολάρια

ανά βαρέλι, καθώς τα διυλιστήρια – κυρίως στην Ασία – αναζητούν

επειγόντως εναλλακτικές πηγές προμήθειας.

Η σημασία

αυτών των ασφαλίστρων είναι ιδιαίτερη, καθώς αποτυπώνουν άμεσα

τη σχέση προσφοράς και ζήτησης, επηρεάζουν τη στρατηγική

προμηθειών των διυλιστηρίων και ανακατευθύνουν τις εμπορικές

ροές πετρελαίου διεθνώς.

Οι πιέσεις

αυτές συνδέονται με το ουσιαστικό κλείσιμο των Στενών του

Ορμούζ, της σημαντικότερης αρτηρίας μεταφοράς πετρελαίου

παγκοσμίως, αλλά και με τις επιθέσεις του Ιράν σε ενεργειακές

υποδομές γειτονικών χωρών.

Στη Νοτιοανατολική Ασία, μικρότερες αλλά κρίσιμες

ποικιλίες αργού – όπως το

Labuan

της Μαλαισίας, το Minas

της Ινδονησίας και το Bach

Ho του Βιετνάμ – διαπραγματεύονται πλέον με ασφάλιστρα άνω των 10

δολαρίων ανά βαρέλι έναντι του Dated

Brent,

σύμφωνα με traders.

Υπό φυσιολογικές συνθήκες, οι τιμές τους βρίσκονται μόλις λίγα

δολάρια μακριά από το benchmark.

Την ίδια στιγμή, το αμερικανικό αργό που κατευθύνεται

προς την Ασία τιμολογείται πλέον με

premium

12 έως 15 δολάρια ανά βαρέλι έναντι του

Dated

Brent σε όρους παράδοσης, επίπεδα που δεν έχουν εμφανιστεί εδώ και

χρόνια. Καθώς οι τιμές των καυσίμων κινούνται ακόμη υψηλότερα,

τα διυλιστήρια εξακολουθούν να διατηρούν ισχυρά περιθώρια

διύλισης, αρκεί να καταφέρουν να εξασφαλίσουν πρώτες ύλες.

Ο

Neil

Crosby, επικεφαλής έρευνας της Sparta

Commodities,

σημείωσε ότι το προηγούμενο διάστημα υπήρχε κάποια

επιφυλακτικότητα στον κλάδο της διύλισης, όσο η κατάσταση

παρέμενε ρευστή. Πλέον όμως, όπως ανέφερε, γίνεται ολοένα και

πιο σαφές ότι τα Στενά του Ορμούζ δεν πρόκειται να επανέλθουν

άμεσα σε πλήρη λειτουργία, ενώ τα υψηλά περιθώρια διύλισης

επιτρέπουν στα διυλιστήρια να πληρώνουν πολύ ακριβότερα για να

εξασφαλίσουν αργό.

Στις τελευταίες συνεδριάσεις, τα ασιατικά διυλιστήρια

προχώρησαν στις μεγαλύτερες αγορές αμερικανικού αργού των

τελευταίων τριών ετών, εξασφαλίζοντας περίπου 60 εκατ. βαρέλια

για φόρτωση τον Απρίλιο. Αυτή η έντονη στροφή προς δυτικές

προμήθειες επηρέασε και την αγορά ναύλων, με το κόστος για

δεξαμενόπλοια τύπου

Aframax

να αυξάνεται σημαντικά, καθώς οι traders

προσπαθούν να διοχετεύσουν περισσότερα φορτία προς Ασία και

Ευρώπη.

Ιδιαίτερα εντυπωσιακή είναι η περίπτωση του νορβηγικού

Johan

Sverdrup, το οποίο θεωρείται από τις καλύτερες εναλλακτικές της Βόρειας

Θάλασσας έναντι του αργού της Μέσης Ανατολής. Την Πέμπτη

προσφέρθηκε με ιστορικό premium

11,30 δολαρίων ανά βαρέλι πάνω από το

Dated

Brent, ενώ στο παρελθόν κινούνταν περίπου στα ίδια επίπεδα με το

benchmark

ή ακόμη και με μικρή έκπτωση.

Ανάλογη είναι και η εικόνα για το αμερικανικό

Mars, ένα ακόμη αργό που θεωρείται κατάλληλο υποκατάστατο. Στις αρχές

Μαρτίου έφτασε σε ιστορικό υψηλό premium 11 δολαρίων ανά βαρέλι έναντι των τιμών αναφοράς και την Πέμπτη

παρέμενε κοντά στα 6 δολάρια, σύμφωνα με τη

Link Data

Services.

Μόλις έναν μήνα πριν, διαπραγματευόταν με μικρή έκπτωση.

Μπροστά σε

αυτή

την ανατροπή, τα διυλιστήρια σε Κίνα, Νότια Κορέα, Ινδία και

Νοτιοανατολική Ασία διευρύνουν το πεδίο αναζήτησής τους,

στρεφόμενα πλέον σε φορτία από τη Δυτική Αφρική, τη Βόρεια

Θάλασσα και την περιοχή της Κασπίας.

Παρά τη στροφή

αυτή, η αντικατάσταση των ποσοτήτων από τη Μέση Ανατολή

παραμένει εξαιρετικά δύσκολη. Πολλά ασιατικά διυλιστήρια είναι

τεχνικά σχεδιασμένα να επεξεργάζονται βαριά και όξινα αργά από

τον Περσικό Κόλπο, γεγονός που περιορίζει τη δυνατότητα γρήγορης

μετάβασης σε ελαφρύτερες και γλυκές ποικιλίες που προέρχονται

συχνότερα από τον Ατλαντικό.

Αυτή ακριβώς η τεχνική δυσκαμψία ενισχύει περαιτέρω τα

ασφάλιστρα σε ποιοτικά συμβατά αργά, όπως το

Johan

Sverdrup και

το Mars ,

τα οποία λειτουργούν ως πιο κοντινά υποκατάστατα και, συνεπώς,

συγκεντρώνουν ιδιαίτερα αυξημένη ζήτηση.

|

|

|

|

|

|

|

|

|

|

Τζόγος

Σημαντική αλλαγή στο φορολογικό καθεστώς των εταιρειών

διαδικτυακών τυχερών παιχνιδιών στην Ελλάδα ανακοίνωσε ο

Πρωθυπουργός Κυριάκος Μητσοτάκης. Σύμφωνα με τις νέες

εξαγγελίες, οι φόροι στα κέρδη των παικτών σε

online

παιχνίδια «τύπου καζίνο» αναπροσαρμόζονται με στόχο τη

δημιουργία πρόσθετων εσόδων ύψους 100 εκατομμυρίων ευρώ, στο

πλαίσιο των μέτρων αντιμετώπισης των οικονομικών επιπτώσεων από

τη σύγκρουση στη Μέση Ανατολή.

Πληροφορίες

αναφέρουν ότι η νέα επιβολή φόρου δεν θα είναι προσωρινή, αλλά

μόνιμη, με προοπτική ετήσιας εισροής 100 εκατ. ευρώ. Για φέτος,

που σηματοδοτεί την πρώτη εφαρμογή του νέου καθεστώτος,

αναμένεται να αποδώσει περίπου 70-80 εκατομμύρια ευρώ. Από το

2027 και έπειτα, με πλήρη ετήσια εφαρμογή, οι προσδοκίες φτάνουν

τα 100 εκατ. ευρώ.

Ο κ.

Μητσοτάκης τόνισε πως «το κόστος αυτής της πρωτοβουλίας πρέπει

να καλυφθεί όχι μόνο από τον κρατικό προϋπολογισμό, αλλά και από

κλάδους με υψηλή κερδοφορία και μικρό κοινωνικό αντίκτυπο. Για

τον λόγο αυτό, αναπροσαρμόζεται η φορολόγηση των κερδών στα

διαδικτυακά παιχνίδια καζίνο, ώστε να διασφαλιστούν τα 100 εκατ.

ευρώ».

Η ακριβής

κλίμακα φορολόγησης και οι λεπτομέρειες εφαρμογής θα

ανακοινωθούν εντός της ημέρας από τους αρμόδιους υπουργούς κατά

την εξειδίκευση των μέτρων.

Σύμφωνα με τα επίσημα στοιχεία της Επιτροπής Εποπτείας

και Ελέγχου Παιγνίων (ΕΕΕΠ), η αγορά διαδικτυακών παιχνιδιών

καζίνο παρουσίασε ισχυρή ανάπτυξη το 2025, καταγράφοντας τη

μεγαλύτερη ποσοστιαία αύξηση στο σύνολο του έτους. Ειδικότερα,

από τον Ιανουάριο έως τον Σεπτέμβριο του 2025, τα συνολικά

πονταρίσματα στο νόμιμο δίκτυο τυχερών παιχνιδιών ανήλθαν στα

12,025 δισ. ευρώ, αυξημένα κατά 5,7% σε σχέση με το αντίστοιχο

9μηνο του 2024 (11,37 δισ. ευρώ). Ο πραγματικός τζίρος (GGR),

δηλαδή τα κέρδη των παρόχων μετά την αφαίρεση των κερδών των

παικτών, διαμορφώθηκε στα 2,22 δισ. ευρώ, παρουσιάζοντας άνοδο

7,8% σε ετήσια βάση.

|

|

|

|

|

|

|

|

Ομόλογα

Το φάσμα

του στασιμοπληθωρισμού που πυροδοτεί η σύγκρουση με το Ιράν έχει

προκαλέσει απώλειες άνω των 2,5 τρισεκατομμυρίων δολαρίων στην

αξία των ομολόγων παγκοσμίως τον Μάρτιο, θέτοντας τις αγορές σε

πορεία για τη μεγαλύτερη μηνιαία υποχώρηση των τελευταίων τριών

και πλέον ετών.

Όπως μεταδίδει το

Bloomberg,

η πτώση αυτή αφορά ομόλογα, καθώς η εκτίναξη των τιμών του

πετρελαίου τροφοδοτεί τον πληθωρισμό, υποσκάπτοντας την αξία των

σταθερών αποδόσεων. Αν και η απώλεια είναι μικρότερη σε σχέση με

τα περίπου 11,5 τρισεκατομμύρια δολάρια που «σβήστηκαν» από τις

παγκόσμιες μετοχές, θεωρείται πιο απρόσμενη, αφού το χρέος

συνήθως ενισχύεται σε περιόδους γεωπολιτικής έντασης.

«Οι αγορές φαίνεται να προεξοφλούν μια επερχόμενη ώθηση

στασιμοπληθωρισμού», ανέφερε η Κάθριν Ρούνεϊ Βέρα, επικεφαλής

στρατηγικής αγορών στη

StoneX Group,

σε συνέντευξή της στο Bloomberg.

«Όσο παρατείνεται αυτή η κατάσταση, τόσο μεγαλύτερη είναι η

πιθανότητα για περαιτέρω αύξηση των τιμών του πετρελαίου».

Σύμφωνα με τον δείκτη της

Bloomberg,

η συνολική αγοραία αξία του δημόσιου, εταιρικού και

τιτλοποιημένου χρέους έχει μειωθεί στα 74,4 τρισεκατομμύρια

δολάρια, από περίπου 77 τρισεκατομμύρια στα τέλη Φεβρουαρίου. Σε

ποσοστιαία βάση, η μείωση φτάνει το 3,1% για τον Μάρτιο,

καθιστώντας την πτώση τη μεγαλύτερη από τον Σεπτέμβριο του 2022,

όταν η Ομοσπονδιακή Τράπεζα των ΗΠΑ υλοποιούσε έναν επιθετικό

κύκλο αυξήσεων επιτοκίων.

Οι

αποδόσεις των 10ετών ευρωπαϊκών κρατικών ομολόγων στις σημερινές

συναλλαγές καταγράφονται ως εξής:

Γερμανία:

3,06% (+34 μονάδες τον μήνα)

Ηνωμένο Βασίλειο:

5,06% (+73 μονάδες τον μήνα)

Γαλλία:

3,80% (+51 μονάδες τον μήνα)

Ιταλία:

4,02% (+70 μονάδες τον μήνα)

Ισπανία:

3,61% (+49 μονάδες τον μήνα)

Ολλανδία:

3,20% (+42 μονάδες τον μήνα)

Πορτογαλία:

3,55% (+49 μονάδες τον μήνα)

Ελλάδα:

3,98% (+68 μονάδες τον μήνα)

Ελβετία:

0,37% (+18 μονάδες τον μήνα)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Χρηματιστηριακό Ημερολόγιο |

|

|

|

24.03.2026

ΔΙΕΘΝΗΣ ΑΕΡΟΛΙΜΕΝΑΣ ΑΘΗΝΩΝ Α.Ε.

Δημοσίευση Ετήσιας Οικονομικής έκθεσης

24.03.2026

JUMBO

ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ

Ειδικού Τύπου Μέρισμα - Δικαιούχοι

24.03.2026

ΔΙΕΘΝΗΣ ΑΕΡΟΛΙΜΕΝΑΣ ΑΘΗΝΩΝ Α.Ε.

Ανακοίνωση Ετήσιων Αποτελεσμάτων

26.03.2026

TRASTOR

Α.Ε.Ε. ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Αποκοπή Μερίσματος

27.03.2026

TRASTOR

Α.Ε.Ε. ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Δικαιούχοι Μερίσματος

27.03.2026

TITAN

S.A.

Δημοσίευση Ετήσιας Οικονομικής έκθεσης

27.03.2026

ΓΕΝ. ΕΜΠΟΡΙΟΥ & ΒΙΟΜΗΧΑΝΙΑΣ

Ανακοίνωση Ετήσιων Αποτελεσμάτων

27.03.2026

CrediaBank

Ανώνυμη Τραπεζική Εταιρεία

Επαναληπτική/Εξ αναβολής/συνέχιση Γενικής Συνέλευσης

27.03.2026

ΓΕΝ. ΕΜΠΟΡΙΟΥ & ΒΙΟΜΗΧΑΝΙΑΣ

Δημοσίευση Ετήσιας Οικονομικής έκθεσης

|

|

|

|

|

|

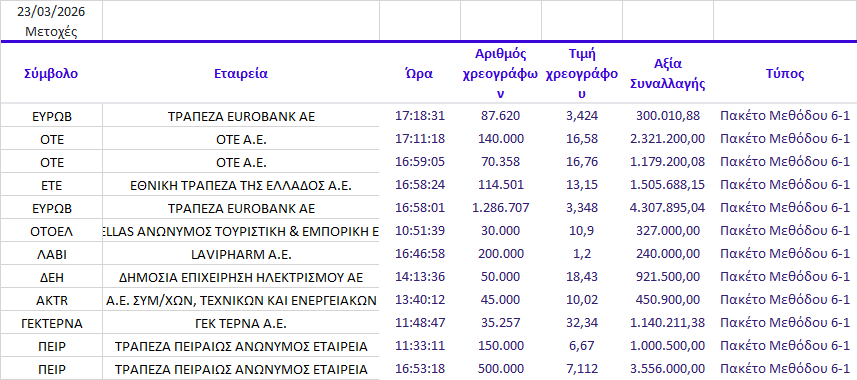

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

|

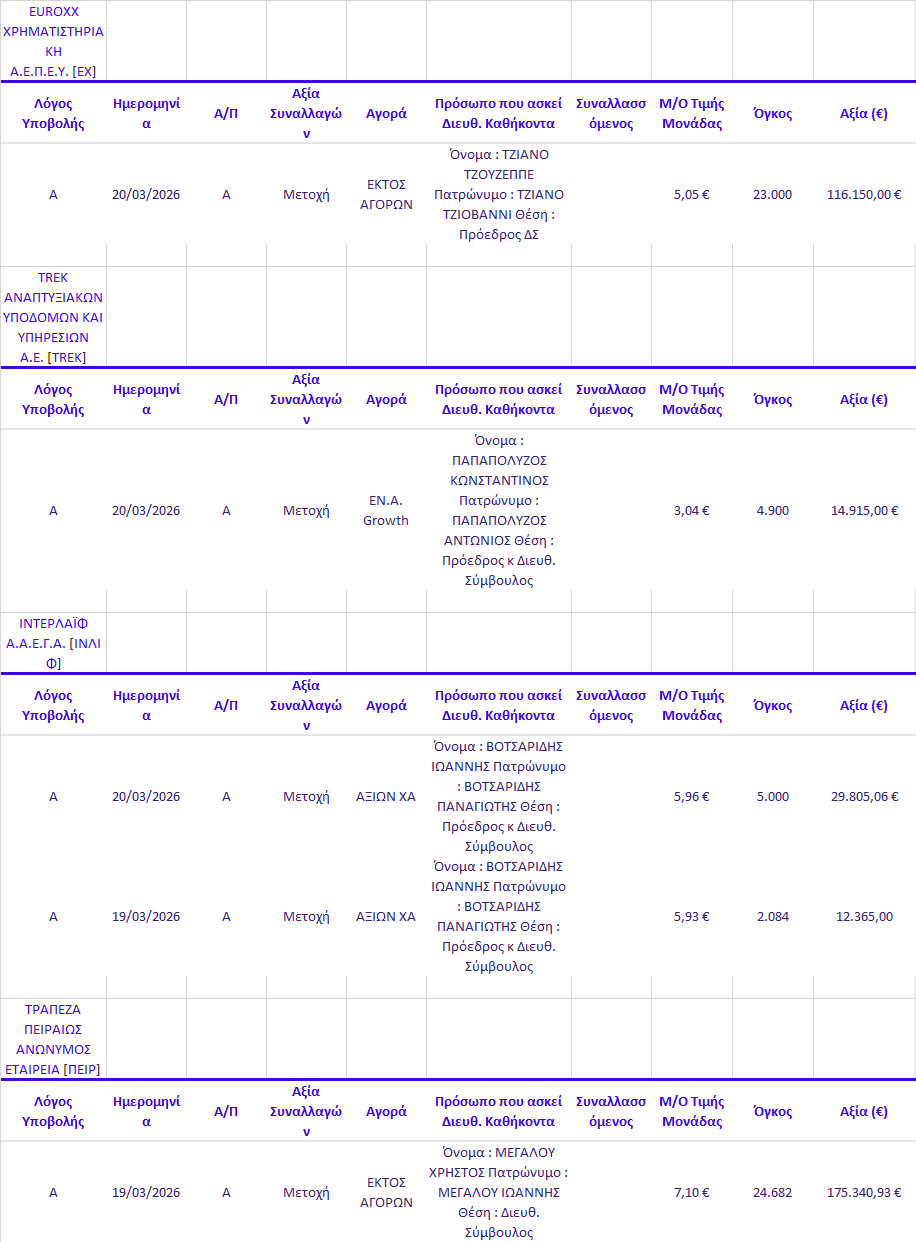

Γνωστοποιήσεις συναλλαγών |

|

|

|

19-20/03/26 |

|

|

|

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

|

|

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|