Στα 172,19

εκατ. ευρώ ανήλθαν οι ενοποιημένες πωλήσεις του ομίλου «Γρ.

Σαράντης ΑΒΕΕ», κατά το πρώτο εξάμηνο του 2019, συγκριτικά

με 160,27 εκατ. ευρώ, την αντίστοιχη περίοδο του

προηγούμενου έτους, σημειώνοντας αύξηση κατά 7,43%.

Όπως

αναφέρεται σε σχετική ανακοίνωση, «οι πωλήσεις στην Ελλάδα,

όπως ήταν αναμενόμενο, παρά τo αδύναμο ξεκίνημα του έτους,

παρουσίασαν σημαντική ανάκαμψη κατά το Β’ τρίμηνο του 2019,

περιορίζοντας την πτώση στο 0,82% και διαμορφώθηκαν στα

59,50 εκατ. ευρώ από 59,99 εκατ. ευρώ, κατά το πρώτο εξάμηνο

του 2018. Σημειώνεται ότι η ανοδική τάση στις πωλήσεις

συνεχίζεται και μετά το τέλος του πρώτου εξαμήνου, θετικά

επηρεασμένη από πωλήσεις εποχιακών προϊόντων». Οι ξένες

χώρες, που αντιπροσωπεύουν 65,45% του συνόλου των πωλήσεων

του ομίλου, σημείωσαν άνοδο κατά 12,37%, στα 112,69 εκατ.

ευρώ από 100,28 εκατ. ευρώ, το πρώτο εξάμηνο του 2018.

Αναλυτικότερα:

Τα κέρδη

προ φόρων, τόκων και αποσβέσεων, (EBITDA) αυξήθηκαν κατά

17,67%, στα 21,04 εκατ. ευρώ από 17,88 εκατ. ευρώ, το πρώτο

εξάμηνο του 2018 και το περιθώριο EBIΤDA διαμορφώθηκε στο

12,22% από 11,15%, το περυσινό πρώτο εξάμηνο.

Τα κέρδη

προ φόρων και τόκων (ΕΒΙΤ) ανήλθαν στα 15,66 εκατ. ευρώ από

14,84 εκατ. ευρώ, το περυσινό πρώτο εξάμηνο, αυξημένα κατά

5,57% και το περιθώριο ΕΒΙΤ διαμορφώθηκε στο 9,10% από

9,26%, το πρώτο εξάμηνο του 2018.

Τα κέρδη

προ φόρων (ΕΒΤ) διαμορφώθηκαν στα 16,54 εκατ. ευρώ, το πρώτο

εξάμηνο του 2019, από 14,39 εκατ. ευρώ, το πρώτο εξάμηνο του

2018, αυξημένα κατά 14,90% και το περιθώριο EBT ανήλθε στο

9,61% από 8,98%, το πρώτο εξάμηνο του 2018.

Τα καθαρά

κέρδη διαμορφώθηκαν στα 13,65 εκατ. ευρώ, κατά το πρώτο

εξάμηνο του 2019, από 11,84 εκατ. ευρώ, το πρώτο εξάμηνο του

2018, αυξημένα κατά 15,33% και το περιθώριο καθαρού κέρδους

ανήλθε στο 7,93% από 7,39%, το αντίστοιχο περυσινό εξάμηνο.

Ο καθαρός

δανεισμός του ομίλου, στο τέλος του πρώτου εξαμήνου του

2019, ανήλθε στα 26,28 εκατ. ευρώ από 11,53 εκατ. ευρώ, στο

τέλος του 2018.

Σύμφωνα με

την ανακοίνωση, η αύξηση αυτή οφείλεται τόσο στην αύξηση του

συνολικού δανεισμού του ομίλου κατά περίπου 11 εκατ. ευρώ,

όσο και σε ταμειακές εκροές που σχετίζονται με το επενδυτικό

πλάνο του ομίλου.

Το

λειτουργικό κεφάλαιο κίνησης ως προς τις πωλήσεις

διαμορφώθηκε στο 39,91%, το πρώτο εξάμηνο του 2019, από

37,70%, το πρώτο εξάμηνο του 2018.

Όπως

επισημαίνεται στην ανακοίνωση, «η αύξηση στο λειτουργικό

κεφάλαιο κίνησης είναι χαρακτηριστικό του πρώτου εξαμήνου

και επηρεάζεται από τις πωλήσεις εποχιακών προϊόντων. Εκτός

από την αύξηση των απαιτήσεων που σχετίζεται με την

εποχικότητα, το επίπεδο των αποθεμάτων είναι υψηλότερο κατά

τη διάρκεια του 2019, λόγω της προσθήκης νέων σημάτων και

επαναλανσαρισμάτων, καθώς και των αυξημένων αναγκών

αποθεματοποίησης προϊόντων, λόγω των εργασιών επέκτασης της

μονάδας παραγωγής Οινοφύτων».

Μυτιληναίος ΑΕ: Άνοδος τζίρου 38,2% το Α' εξάμηνο

Αύξηση

38,2%, στο ποσόν των € 990,8 εκατ. έναντι € 717,1 εκατ. την

αντίστοιχη περίοδο του 2018 κατέγραψε ο κύκλος εργασιών της

ΜΥΤΙΛΗΝΑΙΟΣ Α.Ε. κατά το Α' εξάμηνο του 2019.

Όπως

ανακοινώθηκε, τα λειτουργικά κέρδη προ φόρων, τόκων και

αποσβέσεων (EBITDA) διαμορφώθηκαν σε € 175,3 εκατ. έναντι €

145,2 εκατ. την αντίστοιχη περίοδο του 2018

Τα καθαρά

κέρδη μετά από φόρους και δικαιώματα μειοψηφίας

διαμορφώθηκαν σε € 81,6 εκατ. έναντι € 83,9 εκατ. την

αντίστοιχη περίοδο του 2018. Τα κέρδη ανά μετοχή (EPS),

διαμορφώθηκαν σε € 0,571 έναντι € 0,587 το Α’ Εξάμηνο του

2018

Σχολιάζοντας τα oικονομικά αποτελέσματα, ο Πρόεδρος και

Διευθύνων Σύμβουλος Ευάγγελος Μυτιληναίος ανέφερε:

«Η Εταιρεία στο Α’ Εξάμηνο του 2019 επανέρχεται σε υψηλούς

ρυθμούς ανάπτυξης με τον κύκλο εργασιών για πρώτη φορά να

προσεγγίζει το € 1 δισ. σε επίπεδο εξαμήνου. Η MYTILINEOS

στηριζόμενη στις θετικές επιδόσεις και τις συνέργειες που

δημιουργούνται μεταξύ των τριών τομέων δραστηριότητας

κατέγραψε ισχυρές λειτουργικές ταμειακές ροές που

ενδυναμώνουν τον ισολογισμό και εγγυώνται την επιτυχή

υλοποίηση των επενδύσεων που προγραμματίζει με το χαμηλότερο

δυνατό κόστος. »

Σε "πράσινο" πρόγραμμα ΕΤΕπ η Τράπεζα Πειραιώς

Η Τράπεζα

Πειραιώς θα συμμετάσχει στο Ταμείο Υποδομών (Infrastructure

Fund of Funds - InfraFoF), το οποίο δημιουργήθηκε από το

Υπουργείο Ανάπτυξης και Επενδύσεων σε συνεργασία με την

Ευρωπαϊκή Τράπεζα Επενδύσεων με σκοπό να κινητοποιήσει

επενδύσεις σε υποδομές συνολικού ύψους 650 εκατ. ευρώ. Η

Τράπεζα Πειραιώς είναι η δεύτερη Ελληνική τράπεζα που θα

συμμετάσχει στην πρωτοβουλία αυτή.

Όπως

αναφέρεται σε σχετική ανακοίνωση, στις επόμενες εβδομάδες θα

μπορούν να κατατεθούν αιτήσεις χρηματοδότησης από

ενδιαφερόμενους φορείς για τη χρηματοδότηση των έργων τους

μέσω αυτής της πρωτοβουλίας.

Ο Xρήστος

Μεγάλου, διευθύνων σύμβουλος της Τράπεζας Πειραιώς, δήλωσε

σχετικά: «Η Τράπεζα Πειραιώς, η μεγαλύτερη τράπεζα στην

Ελλάδα, επιδεικνύει έμπρακτα το ενδιαφέρον της για την

υποστήριξη της βιώσιμης και αειφόρου ανάπτυξης,

χρηματοδοτώντας σημαντικό αριθμό έργων για την προστασία του

φυσικού περιβάλλοντος, την ανάπλαση των ελληνικών πόλεων και

τη στήριξη της Ελληνικής κοινωνίας. Επεκτείνοντας την

επιτυχημένη συνεργασία μας με τον Όμιλο της Ευρωπαϊκής

Τράπεζας Επενδύσεων, προχωρήσαμε στη σύναψη της νέας

συμφωνίας, για τη συμμετοχή της Τράπεζας Πειραιώς στο νέο

Ταμείο Υποδομών, με σκοπό την χρηματοδότηση έργων στους

τομείς των Ανανεώσιμων Πηγών Ενέργειας, της ενεργειακής

απόδοσης και της αστικής ανάπτυξης. Με τη συμμετοχή της αυτή,

η Τράπεζα Πειραιώς, επιβεβαιώνει τη σταθερή της θέση στην

υποστήριξη της περιβαλλοντικά και κοινωνικά υπεύθυνης

επιχειρηματικότητας και διευρύνει τις δυνατότητές της για

την προώθηση επενδύσεων που συμβάλουν στη δημιουργία

υποδομών με στόχο την αναβάθμιση του αστικού περιβάλλοντος».

Ο Andrew

McDowell, αντιπρόεδρος της Ευρωπαϊκής Τράπεζας Επενδύσεων

αρμόδιος για την Ελλάδα, δήλωσε: «Η Ευρωπαϊκή Τράπεζα

Επενδύσεων χαιρετίζει τη νέα αυτή συνεργασία με την Τράπεζα

Πειραιώς, της οποίας η εγχώρια και κλαδική εξειδίκευση θα

βοηθήσει σημαντικά στην υλοποίηση έργων στο πλαίσιο του

Ταμείου Υποδομών σε όλη την Ελλάδα. Το Ταμείο θα επιταχύνει

την υλοποίηση επενδύσεων στους τομείς της «καθαρής»

ενέργειας και της βελτίωσης της ενεργειακής απόδοσης, και

κυρίως θα επιτρέψει να υλοποιηθούν έργα που η έναρξή τους

έχει καθυστερήσει τα τελευταία χρόνια. Προσβλέπουμε τις

προσεχείς εβδομάδες στην πραγματοποίηση της πρώτης επένδυσης

στο πλαίσιο αυτής της τόσο σημαντικής πρωτοβουλίας σε

συνεργασία με έναν ισχυρό τοπικό συνεργάτη».

Ο

υφυπουργός Ανάπτυξης και Επενδύσεων Ιωάννης Τσακίρης δήλωσε:

«Η Ελληνική Κυβέρνηση σε συνεργασία με την Ευρωπαϊκή Τράπεζα

Επενδύσεων και τις συμμετέχουσες ελληνικές τράπεζες προωθεί

και με δημόσιους πόρους έμπρακτα ενισχύει χρηματοδοτικούς

μηχανισμούς που παρέχουν τη δυνατότητα περαιτέρω στήριξης

επενδυτικών δράσεων στην ελληνική οικονομία. Το Ταμείο

Υποδομών έρχεται να ενισχύσει τις ανάγκες χρηματοδότησης

έργων σε τομείς όπως οι ανανεώσιμες πηγές, η ενεργειακή

απόδοση και η αστική ανάπτυξη. Είμαστε εδώ για να στηρίξουμε

τις συμμετέχουσες επιχειρήσεις και τους δημόσιους φορείς με

κάθε δυνατό τρόπο».

Αρχικά, η

Τράπεζα Πειραιώς θα χρησιμοποιήσει 32 εκατ. ευρώ από το νέο

Ταμείο για να στηρίξει επενδύσεις σε έργα που θα υλοποιηθούν

σε όλη την Ελλάδα. Οι τράπεζες που θα συμμετέχουν στην

πρωτοβουλία θα παρέχουν χρηματοδότηση στα έργα και από

ίδιους πόρους. Η Τράπεζα Πειραιώς θα εντοπίσει και θα

επενδύσει πόρους του προγράμματος σε νέα έργα καθαρής

ενέργειας, όπως αιολικά πάρκα, φωτοβολταϊκούς σταθμούς,

εγκαταστάσεις βιοαερίου και βιομάζας και υδροηλεκτρικούς

σταθμούς. Επίσης, θα εξεταστούν νέες επενδύσεις για τη

βελτίωση της ενεργειακής απόδοσης σε δημόσια και ιδιωτικά

κτίρια.

H νέα

πρωτοβουλία θα κινητοποιήσει επενδύσεις που αναμένεται να

έχουν σημαντικό αντίκτυπο στην κοινωνικοοικονομική ανάπτυξη,

όπως βιομηχανικά και βιοτεχνικά πάρκα, εγκαταστάσεις για

εκπαιδευτική ή πολιτιστική χρήση, κατασκευή, επέκταση,

αναβάθμιση ή ανακαίνιση ξενοδοχείων και άλλων τουριστικών

καταλυμάτων και εγκαταστάσεων (π.χ. ιαματικές πηγές, μαρίνες,

συνεδριακοί χώροι). 'Αλλα έργα αναμένεται να συμβάλλουν στην

επαναχρησιμοποίηση εγκαταλειμμένων εγκαταστάσεων για

εμπορική και επιχειρηματική χρήση.

Καινοτόμα

πρωτοβουλία η οποία συνδυάζει ευρωπαϊκή και εθνική

χρηματοδότηση για ελληνικές επενδύσεις

Το

υπουργείο Ανάπτυξης και Επενδύσεων συνέστησε το Ταμείο

Υποδομών σε συνεργασία με την ΕΤΕπ, με στόχο τη

μεγιστοποίηση του αντίκτυπου των Ευρωπαϊκών Διαρθρωτικών και

Επενδυτικών Ταμείων σε συνδυασμό με κεφάλαια του Δημοσίου

προερχόμενα από δάνειο της ΕΤΕπ και με επιστροφές από

επενδύσεις σε έργα αστικής ανάπτυξης που ολοκληρώθηκαν στο

πλαίσιο της πρωτοβουλίας JESSICA.

Όταν τεθεί

πλήρως σε λειτουργία, το νέο πρόγραμμα υποδομών θα προσφέρει

χρηματοδοτικούς πόρους ύψους 450 εκατ. ευρώ κινητοποιώντας

επενδύσεις συνολικού ύψους τουλάχιστον 650 εκατ. ευρώ στους

τομείς προτεραιότητας. Τα κονδύλια των Ευρωπαϊκών

Διαρθρωτικών και Επενδυτικών Ταμείων προέρχονται από το

Επιχειρησιακό Πρόγραμμα «Ανταγωνιστικότητα,

Επιχειρηματικότητα, Καινοτομία 2014-2020».

11/09/19

Καθαρά κέρδη 37,2 εκατ. η Lamda Development το πρώτο εξάμηνο

Ενοποιημένα καθαρά κέρδη ύψους 37,2 εκατ. ευρώ κατέγραψε

κατά το φετινό πρώτο εξάμηνο η Lamda Development, αυξημένα

κατά 48,2% σε σχέση με το αντίστοιχο περυσινό διάστημα.

Σύμφωνα με

τη διοίκηση της εταιρείας, σημαντικό ρόλο στην εξέλιξη αυτή

διαδραμάτισε η εμφάνιση κερδών ύψους 49,68 εκατ. ευρώ από

την αναπροσαρμογή των ακινήτων στην εύλογη αξία. Κατά το

περυσινό εξάμηνο, τα σχετικά κέρδη είχαν διαμορφωθεί σε 45,5

εκατ. ευρώ, επομένως φέτος προέκυψε πρόσθετο όφελος της

τάξεως του 9%.

Πάντως,

χωρίς τα κέρδη από την αποτίμηση το λειτουργικό αποτέλεσμα

της Lamda διαμορφώθηκε σε 27 εκατ. ευρώ, από 25 εκατ. ευρώ

κατά το περυσινό πρώτο εξάμηνο.

Αντιστοίχως, μικρή βελτίωση σημείωσε και ο ενοποιημένος

κύκλος εργασιών της εταιρείας, που διαμορφώθηκε σε 39,51

εκατ. ευρώ, από 38,48 εκατ. ευρώ κατά το πρώτο εξάμηνο του

2018.

Σε ό,τι

αφορά την πορεία των εμπορικών κέντρων του ομίλου, ο κύκλος

εργασιών ενισχύθηκε κατά 1,1% σε 260 εκατ. ευρώ. Αντιστοίχως,

τα συνολικά λειτουργικά κέρδη (EBITDA) αυξήθηκε κατά 6% σε

32 εκατ. ευρώ. Ειδικότερα, το εμπορικό κέντρο The Mall

Athens εμφάνισε οριακή βελτίωση της λειτουργικής κερδοφορίας

κατά 0,7%, σε 14,4 εκατ. ευρώ.

Αισθητά

υψηλότερη ήταν η επίδοση του εμπορικού κέντρου Mediterranean

Cosmos στην Πυλαία Θεσσαλονίκης, καθώς τα λειτουργικά κέρδη

ανήλθαν σε 9 εκατ. ευρώ, αυξημένα κατά 23,3%, ως αποτέλεσμα

της εφαρμογή του νέου λογιστικού προτύπου IFRS 16. Σύμφωνα

με το νέο αυτό πρότυπο, μέρος του μισθώματος της τρέχουσας

περιόδου λογίζεται εφεξής ως χρηματοοικονομικό έξοδο, το

ύψος του οποίου ανήλθε στο πόσο του 1,7 εκατ. ευρώ.

Αντιστοίχως, στο εμπορικό κέντρο Golden Hall, τα λειτουργικά

κέρδη παρέμειναν σταθερά κατά το φετινό πρώτο εξάμηνο σε 8,6

εκατ. ευρώ.

Οπως

προκύπτει πάντως, κατά το φετινό πρώτο εξάμηνο του έτους

καταγράφηκε μείωση της επισκεψιμότητας στα εν λόγω εμπορικά

κέντρα κατά 2,4% σε ετήσια βάση. Στον αντίποδα, οι πωλήσεις

των καταστημάτων σημείωσαν ενίσχυση της τάξεως του 1,1%.

Μάλιστα, τον Ιούλιο, οι πωλήσεις αυξήθηκαν κατά 7,3% σε

σχέση με τον αντίστοιχο μήνα του 2018, ενώ σημαντικά

ενισχυμένος σε ποσοστό 5,4% ήταν και ο δείκτης

επισκεψιμότητας.

Επιπλέον,

σύμφωνα με τη διοίκηση της Lamda Development, η επένδυση για

την αξιοποίηση του όμορου του Golden Hall κτιρίου του πρώην

Διεθνούς Κέντρου Ραδιοτηλεόρασης εξελίσσεται ομαλά.

Πρόκειται για έργο προϋπολογισμού 25 εκατ. ευρώ, το οποίο

εκτελείται βάσει χρονοδιαγράμματος και θα είναι έτοιμο να

λειτουργήσει πριν από το τέλος του 2019.

Παπουτσάνης ΑΒΕΕ: Αύξηση πωλήσεων 20% το Α' εξάμηνο 2019

Αύξηση

πωλήσεων 20% παρουσίασε η Παπουτσάνης ΑΒΕΕ το πρώτο εξάμηνο

του 2019.

Συγκεκριμένα, ο ενοποιημένος κύκλος εργασιών ανήλθε σε 14,4

εκατ. ευρώ, έναντι 12 εκατ. ευρώ την αντίστοιχη περίοδο του

2018.

Σύμφωνα με

σχετική ανακοίνωση, η ανάπτυξη αυτή οφείλεται, κατά κύριο

λόγο, στην αύξηση πωλήσεων σε όλες τις κατηγορίες στις

οποίες δραστηριοποιείται η Παπουτσάνης. Ιδιαίτερη αύξηση

κατέγραψαν η κατηγορία παραγωγής προϊόντων τρίτων στο

εξωτερικό και η κατηγορία ξενοδοχειακών προϊόντων, τόσο στην

Ελλάδα, όσο και στο εξωτερικό.

Η

εξαγωγική δραστηριότητα της εταιρίας ενισχύθηκε στο εξάμηνο

κατά 37% σε σχέση με το 2018, με το σύνολο των εξαγωγών να

ανέρχονται σε 6,7 εκατ. ευρώ, αντιπροσωπεύοντας το 47% του

συνολικού κύκλου εργασιών.

Τα μικτά

κέρδη επηρεάστηκαν θετικά από την ανάπτυξη πωλήσεων και

διαμορφώθηκαν σε 4,1 εκατ. ευρώ, έναντι 3,3 εκατ. την

αντίστοιχη περίοδο του 2018, καταγράφοντας αύξηση 24%.

Το μικτό

περιθώριο κέρδους βελτιώθηκε και ανήλθε σε 29%, έναντι 28%

στο πρώτο εξάμηνο του 2018.

Τα

ενοποιημένα κέρδη προ τόκων, φόρων και αποσβέσεων (EBITDA)

άγγιξαν τα 1,71 εκατ. ευρώ, έναντι 1,32 εκατ. ευρώ το 2018,

αυξημένα κατά 29%.

Τα

ενοποιημένα κέρδη προ φόρων ανήλθαν σε 0,79 εκατ. ευρώ,

έναντι κερδών 0,52 εκατ. ευρώ το α' εξάμηνο του 2018, ενώ τα

κέρδη μετά φόρων διαμορφώθηκαν σε 0,6 εκατ. ευρώ, έναντι

κερδών 0,38 εκατ. ευρώ πέρυσι.

Οι φόροι

που βάρυναν το αποτέλεσμα, ύψους 182 χιλ. ευρώ, αφορούν

αποκλειστικά αναβαλλόμενο φόρο, που δεν θα καταβληθεί εντός

της επόμενης χρήσης 2019 και άρα δεν θα επιβαρύνει ταμειακά

την εταιρία.

10/09/19

Lamda Development: Αύξηση κεφαλαίου και δάνειο-μαμούθ για το

Ελληνικό

Κοντά στην

ολοκλήρωση συμφωνίας για την παροχή πιστωτικής

γραμμής-μαμούθ με ξένες και ελληνικές τράπεζες, η οποία θα

χρησιμοποιηθεί για τη χρηματοδότηση της πρώτης φάσης

ανάπτυξης του Ελληνικού βρίσκεται η Lamda Development,

σύμφωνα με την Καθημερινή.

Παράλληλα, συναξιολογείται και

αύξηση μετοχικού κεφαλαίου, το ακριβές ύψος, ο χρόνος

υλοποίησης αλλά και ο τρόπος κάλυψης της οποίας δεν έχουν

οριστικοποιηθεί.

Οι σχετικές ανακοινώσεις

αναμένονται, εκτός απροόπτου, προς τα τέλη του μήνα και

πιθανότατα θα περιλάβουν τη σύγκληση έκτακτης γενικής

συνέλευσης για την έγκριση τόσο της σύναψης ομολογιακού

δανείου (πιστωτική γραμμή) όσο και της εξεταζόμενης αύξησης

κεφαλαίου. Οι κινήσεις κεφαλαιακής ενίσχυσης που συζητεί η

Lamda Development με τις ελληνικές και ξένες τράπεζες αλλά

και τους συνεταίρους της στο project του Ελληνικού έρχονται

σε μια φάση κατά την οποία η διαδικασία ωρίμανσης της

παραχώρησης ολοκληρώνεται με ταχύτατους ρυθμούς μετά την

αλλαγή κυβέρνησης και το οικονομικό κλείσιμο της συναλλαγής

έχει προγραμματιστεί να γίνει εντός του 2019.

Σύμφωνα με το σχέδιο

ολοκληρωμένης ανάπτυξης του Ελληνικού και τη σύμβαση

παραχώρησης, ο παραχωρησιούχος έχει δεσμευθεί πως κατά την

πρώτη πενταετία θα επενδυθεί 1,07 δισ. ευρώ, ενώ για την

έναρξη της παραχώρησης θα καταβληθεί η πρώτη από τις τρεις

δόσεις του εφάπαξ ανταλλάγματος, η οποία ανέρχεται στα 300

εκατ. ευρώ.

Σε αύξηση κεφαλαίου έως και 50 εκατ. ευρώ προχωρεί η Briq

Properties

Κτίρια γραφείων στο κέντρο της Αθήνας και σε βασικούς

οδικούς άξονες, logistics και ξενοδοχεία θα αποτελέσουν τους

επόμενους επενδυτικούς στόχους της Briq Properties ΑΕΕΑΠ του

ομίλου Infoquest. Για τον σκοπό αυτό αναμένεται να

πραγματοποιηθεί αύξηση του μετοχικού κεφαλαίου της

εισηγμένης μέχρι του ποσού των 50 εκατ. ευρώ, δείγμα των

φιλοδοξιών της διοίκησης να διπλασιάσει την αξία του

επενδυτικού χαρτοφυλακίου της Briq Properties κατά τη

διάρκεια των προσεχών μηνών. Σήμερα η εταιρεία διαχειρίζεται

16 ακίνητα συνολικής αξίας 43 εκατ. ευρώ.

Σύμφωνα με την έκθεση του διοικητικού συμβουλίου, με αφορμή

την αύξηση κεφαλαίου, «η εταιρεία έχει εντατικοποιήσει τις

ενέργειές της για τον εμπλουτισμό του χαρτοφυλακίου της και

διερευνά την αγορά των ακινήτων για τον έγκαιρο εντοπισμό

των κατάλληλων ακινήτων που θα ικανοποιούν τα ποιοτικά

κριτήρια που έχει θέσει η επενδυτική της στρατηγική και

πολιτική». Στόχος θα είναι κατ’ αρχάς τα κτίρια γραφείων,

κυρίως στην Αττική, τα εμπορευματικά κέντρα (logistics) και

οι αποθηκευτικοί χώροι σε τοποθεσίες που παρουσιάζουν

αυξημένη ζήτηση για υπηρεσίες διακίνησης εμπορευμάτων, όπως

π.χ. ο Ασπρόπυργος. Επίσης, στο στόχαστρο της Briq

Properties θα βρεθούν και τα μεσαίου μεγέθους ξενοδοχεία σε

τουριστικές κυρίως περιοχές, χωρίς να αποκλείεται επένδυση

σε ξενοδοχεία στις μεγάλες πόλεις ή/και σε μεγαλύτερου

μεγέθους ξενοδοχειακές μονάδες, εφόσον προσφέρουν ελκυστικές

αποδόσεις. Επίσης, η εταιρεία θα εξετάσει και επενδύσεις σε

εμπορικά ακίνητα (καταστήματα) εφόσον παρουσιάζουν

ελκυστικές αποδόσεις ή υπάρχει δυνατότητα υπεραπόδοσης λόγω

χαμηλότερου τρέχοντος ενοικίου από το αγοραίο.

Ηδη, η διαδικασία της αύξησης κεφαλαίου έχει ξεκινήσει,

καθώς την προηγούμενη Παρασκευή οι μέτοχοι της έκτακτης

γενικής συνέλευσης έδωσαν την έγκρισή τους. Πέραν των ποσών

που θα αντληθούν από την αύξηση κεφαλαίου, η εταιρεία έλαβε

κι ένα κοινό ομολογιακό δάνειο ύψους 20 εκατ. ευρώ, στα μέσα

του περασμένου Ιουνίου, με αποτέλεσμα να διαθέτει πλέον

επαρκή ρευστότητα για σημαντικές κινήσεις στην αγορά

ακινήτων.

Υπενθυμίζεται ότι η πιο πρόσφατη επενδυτική κίνηση της Briq

Properties αφορά την απόκτηση, τον Απρίλιο, του ξενοδοχείου

Mr & Mrs White Tinos, στην Τήνο. Η επένδυση για το ακίνητο

των 7.877 τ.μ. και των 60 δωματίων ανήλθε σε 2,96 εκατ. ευρώ.

Το ξενοδοχείο μισθώνεται από τη Hotel Brain, η οποία και το

διαχειρίζεται.

Εν τω μεταξύ, χθες, η διοίκηση της εταιρείας ανακοίνωσε

αύξηση των εσόδων από μισθώματα σε 1,3 εκατ. ευρώ, από 1

εκατ. ευρώ για την περίοδο του φετινού πρώτου εξαμήνου.

Αντίστοιχα, τα καθαρά κέρδη μετά από φόρους ανήλθαν σε 1,1

εκατ. ευρώ, έναντι κερδών 779.000 ευρώ κατά το αντίστοιχο

περυσινό διάστημα. Παράλληλα, η εταιρεία κατέγραψε και κέρδη

901.000 ευρώ από την αναπροσαρμογή των ακινήτων στην εύλογη

αξία, αυξημένα κατά 42% σε ετήσια βάση.

BriQ Properties: Αύξηση εσόδων το Α' εξάμηνο 2019

Σε 1.317 χιλ. ευρώ αυξήθηκαν τα έσοδα από μισθώματα της BriQ

Properties ΑΕΕΑΠ το πρώτο εξάμηνο 2019 από 1.003 χιλ. ευρώ

για το αντίστοιχο περυσινό εξάμηνο, λόγω της ενσωμάτωσης των

εσόδων από τις νέες επενδύσεις σε ακίνητα της εταιρείας.

Τα προσαρμοσμένα κέρδη προ φόρων τόκων και αποσβέσεων

(EBITDA), μη συμπεριλαμβανομένων των κερδών από

αναπροσαρμογή ακινήτων, αυξήθηκαν κατά 42,1% και ανήλθαν σε

901.000 ευρώ έναντι 634.000 ευρώ της αντίστοιχης περυσινής

περιόδου.

Τα κέρδη προ φόρων, μη συμπεριλαμβανομένων των κερδών από

αναπροσαρμογή ακινήτων, παρουσίασαν αύξηση 6,9% και ανήλθαν

σε 586.000 ευρώ έναντι 548.000 ευρώ της αντίστοιχης

περυσινής περιόδου.

Τα καθαρά κέρδη μετά φόρων της εταιρείας για το πρώτο

εξάμηνο του 2019, ανήλθαν σε 1.104 χιλ. ευρώ έναντι κερδών

779.000 ευρώ της αντίστοιχης περυσινής περιόδου.

Η BriQ Properties ΑΕΕΑΠ πραγματοποίησε επενδύσεις ύψους

3.257 χιλ. ευρώ κατά τη διάρκεια του πρώτου εξαμήνου του

2019, προσθέτοντας δύο νέα ακίνητα στο χαρτοφυλάκιό της και

συγκεκριμένα ένα ξενοδοχείο 60 δωματίων στην Τήνο και ένα

οικόπεδο 640,24 τ.μ. στην Λ. Κηφισού 117.

Την 30η Ιουνίου, το χαρτοφυλάκιο ακινήτων της εταιρείας

περιλάμβανε 16 ακίνητα συνολικής αξίας 43.842 χιλ. ευρώ,

παρουσιάζοντας αύξηση 10,1% σε σχέση με την 31η Δεκεμβρίου

2018. Η πληρότητα των ακινήτων σήμερα ανέρχεται στο 98,75%.

09/09/19

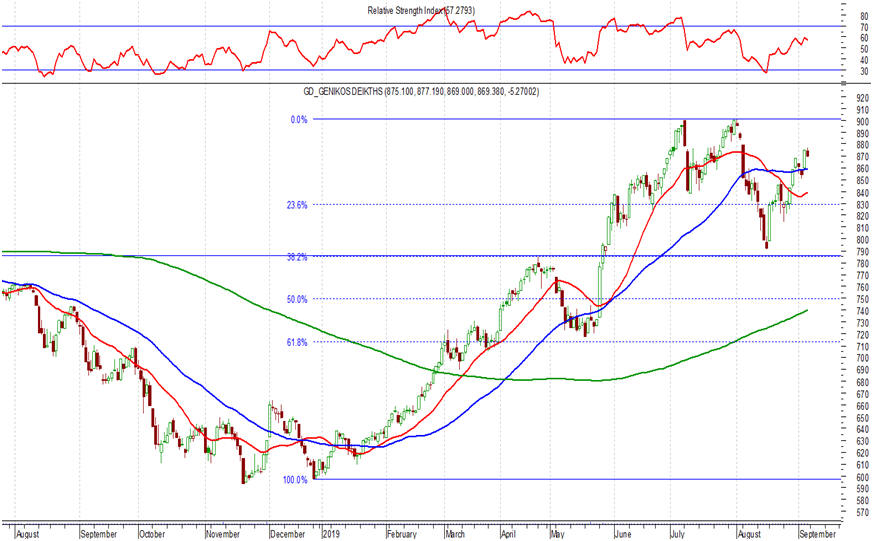

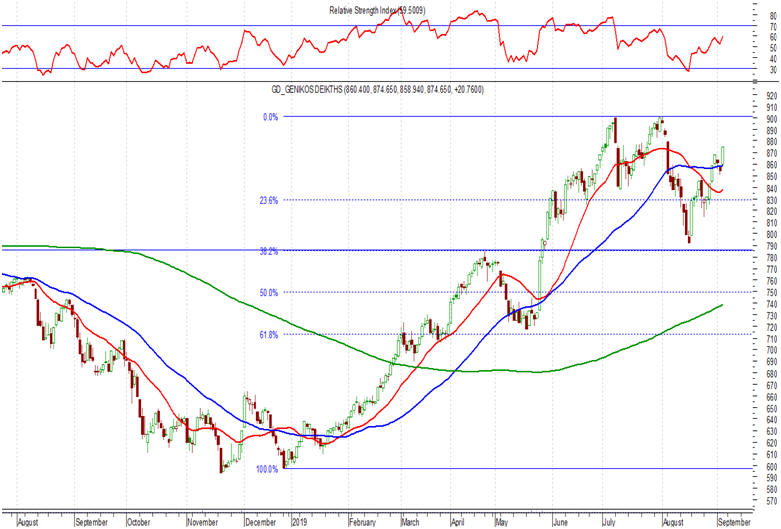

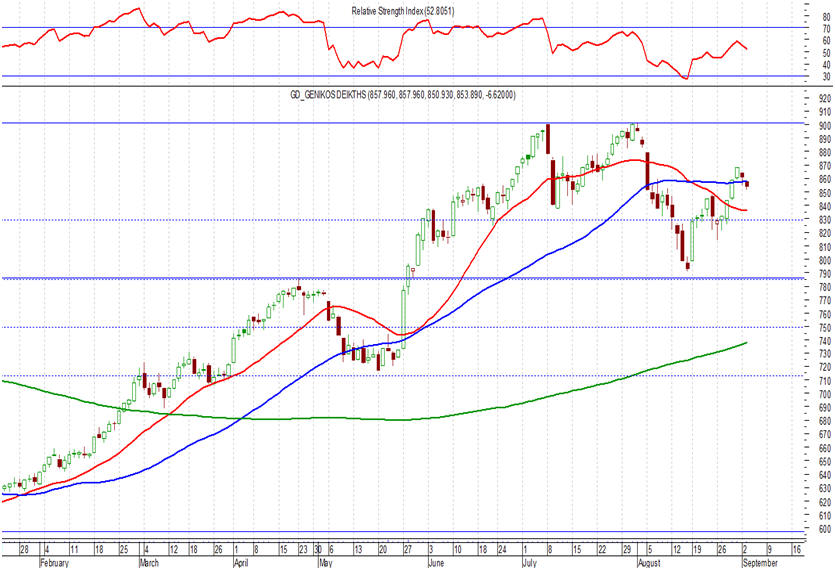

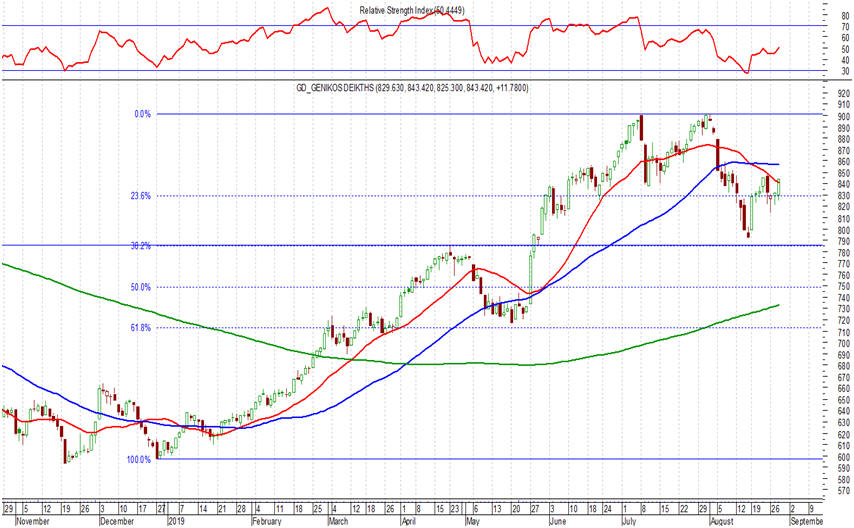

Πιέσεις στο Χ.Α. με γνωστό το στόχο ….

Απώλειες

καταγράφονται τη Δευτέρα στο Χ.Α., από το ξεκίνημα της

ημέρας, με το ΓΔ στις 859,29 μονάδες, -1,17%, με χαμηλό

τζίρο, όπως και τις προηγούμενες ημέρες, 13εκ ευρώ. Και σε

άμεση σχέση με τα επιμέρους σχόλια του

www.greekfinanceforum.com,

το ζητούμενο δεν είναι άλλο από το να μη χαθούνε οι

στηρίξεις στα επίπεδα των 860 μονάδων. Σε κάθε περίπτωση, το

μεγάλο ζητούμενο για το προσεχές διάστημα θα είναι η

παραμονή υψηλότερα των 860 και κυρίως των 840 - 850 μονάδων.

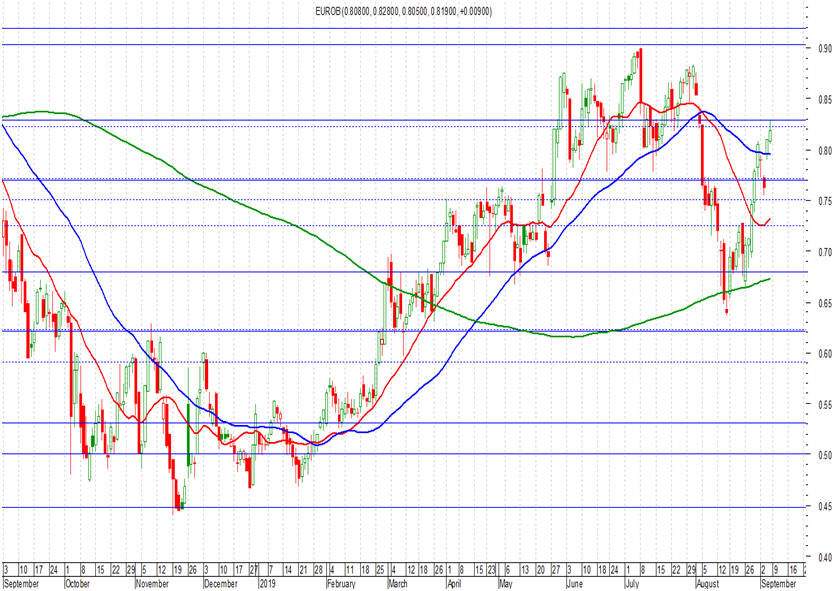

Eurobank: Στόχος η παραμονή υψηλότερα των 0,79 – 0,80 ευρώ…

Στα

0,795 ευρώ, με απώλειες 2,93% η μετοχή της

Eurobank το πρωί της Δευτέρας. Και

αν υπάρχει ένα στοίχημα αυτό δεν είναι άλλο από την παραμονή

υψηλότερα των 0,79 – 0,80 ευρώ, στα όρια των οποίων κινείται

η μετοχή αυτή τη στιγμή.

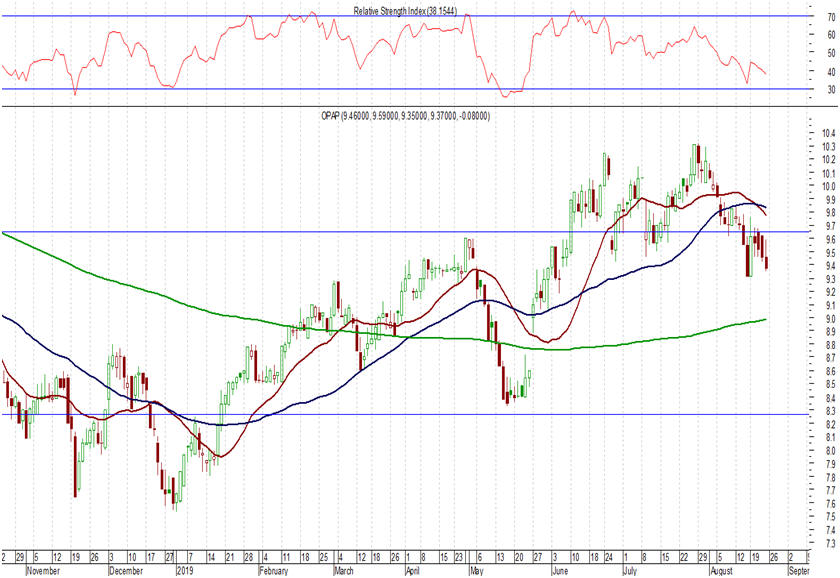

Αντοχές δείχνει η μετοχή του ΟΠΑΠ …. Εν μέσω σεναρίων για

προμέρισμα…

Για τη

συνεδρίαση και τις απώλειες που καταγράφονται. Αντοχές

δείχνει η μετοχή του ΟΠΑΠ, το πρωί της Δευτέρας (στα 9,86

ευρώ, αμετάβλητη). Και όλα αυτά εν όψει της ανακοίνωσης του

6μηνου την Πέμπτη. Και με προσδοκίες για ένα προμέρισμα,

όπως συνηθίζει να ανακοινώνει η εταιρεία. Τεχνικά

πλέον ο στόχος στρέφεται στις αντιστάσεις στα επίπεδα των

9,90 - 10,00 ευρώ, με τη διάσπαση τους να μπορεί να φέρει τη

μετοχή αισθητά υψηλότερα (ανάλογα φυσικά και με το κλίμα στο

Χ.Α.).

06/09/19

Σε ανοδική τροχιά η Profile Software το Α' εξάμηνο

Σε 7,6

εκατ. ευρώ ανήλθε ο κύκλος εργασιών του Ομίλου Profile

Software έναντι 6,3 εκατ. ευρώ το αντίστοιχο διάστημα του

2018, σημειώνοντας αύξηση κατά 20%.

Τα κέρδη

προ αποσβέσεων, τόκων και φόρων (EBITDA) αυξήθηκαν κατά 20%

σε σχέση με την προηγούμενη περίοδο, ανερχόμενα σε 2,1 εκατ.

ευρώ έναντι 1,7 εκατ. ευρώ το 2018, ενώ το περιθώριο EBITDA

διατηρήθηκε στα ικανοποιητικά επίπεδα του 28%.

Τα κέρδη

προ φόρων αυξήθηκαν κατά 81% και διαμορφώθηκαν σε 1,2 εκατ.

ευρώ έναντι 0,7 εκατ. ευρώ το προηγούμενο έτος, αυξανόμενα

κατά 0,5 εκατ. ευρώ λόγω του μεγαλύτερου κύκλου εργασιών

του Ομίλου και των θετικών χρηματοοικονομικών αποτελεσμάτων.

Κατ΄ επέκταση, τα κέρδη μετά φόρων και δικαιωμάτων

μειοψηφίας διπλασιάστηκαν ανερχόμενα σε 1,0 εκατ. ευρώ από

0,5 εκατ. ευρώ το 2018, ενώ τα κέρδη ανά μετοχή

διαμορφώθηκαν σε 0,0894 ευρώ έναντι 0,0417 ευρώ.

Ο Όμιλος

Profile ενίσχυσε την εξωστρέφειά του με νέες αναλήψεις έργων

σε Ευρώπη, Μέση Ανατολή, Ασία και Αμερική παρουσιάζοντας και

νέες καινοτομίες στις λύσεις του για Investment Management,

Banking και Treasury ώστε να προσφέρει ολοκληρωμένη κάλυψη

σε απαιτήσεις για αυτοματοποίηση, reporting καθώς και PSD2

και Open Banking με δυνατότητες Cloud και SaaS. Επιπλέον,

διεύρυνε τις διεθνείς δραστηριότητες του αυξάνοντας κατά

περισσότερο από 30% το ανθρώπινο δυναμικό του και

υποστηρίζοντας προγράμματα τεχνολογίας και εκπαίδευσης όπως

το Stackforce.

Παράλληλα,

συνέχισε την ενεργό συμμετοχή και υποστήριξη σε τοπικές και

διεθνείς εξειδικευμένες εκδηλώσεις για την παρουσίαση των

νέων λύσεων και την εδραίωση της κατά τόπους παρουσίας του,

σε διεθνές επίπεδο.

Ο Όμιλος

και οι λύσεις του διακρίνονται συστηματικά σε διεθνείς

μελέτες των Gartner, Celent, Forrester, Aite group, κτλ

αποσπώντας βραβεύσεις από εξειδικευμένους οργανισμούς του

κλάδου, για την καινοτομία και τις τεχνολογίες που

ενσωματώνουν.

Με βάση τα μέχρι τώρα αποτελέσματα και με επίκεντρο την

περαιτέρω διείσδυση στις διεθνείς αγορές, η διοίκηση του

Ομίλου αναμένει επίτευξη των στόχων της και κατά το σύνολο

του τρέχοντος έτους.

Όσο μένει υψηλότερα των 860 μονάδων όλα καλά …. «Μάχη» του

τραπεζικού δείκτη….

Εξαιρετικά ήρεμη, με οριακά κέρδη 0,15% και μικρό σχετικά

τζίρο 15,7εκ ευρώ είναι η συνεδρίαση της Παρασκευής, σε

συνέχεια της χθεσινής πολύ καλής συνεδρίασης (+2.3%). Όπως

πάντως σημειώνεται σε επιμέρους σχόλια του GFF. Αν υπάρχει

ένας στόχος αυτός είναι η παραμονή του ΓΔ υψηλότερα των 860

μονάδων, κάτι το οποίο προς στιγμήν επιτυγχάνεται, μετά και

τη χθεσινή άνοδο (ο ΓΔ βρίσκεται στις 12:28 στο +0,14%, στις

875,64 μονάδες). Παράλληλα και ίσως το πιο σημαντικό σε αυτή

τη φάση. Είναι η «μάχη» του τραπεζικού δείκτη με τα επίπεδα

των 780 – 790 μονάδων, με το δείκτη να βρίσκεται στις 12:29

στο +0,56%.

Το σχόλιο χρηματιστή….

Και ποιό είναι το σχόλιο χρηματιστήριο, για τη συνεδρίαση

μέχρι στιγμής; « Ότι αυτή είναι μια κλασσική συνεδρίαση του

Χ.Α., που μάλλον ότι γίνει θα γίνει

στο τέλος και μετά τις 16:00

και τις δημοπρασίες».

Τι κάνει το Χ.Α. την πρώτη εβδομάδα του Σεπτεμβρίου ….

Και να σημειωθεί πως στο τέλος της φτάνει σήμερα η πρώτη

εβδομάδα του Σεπτεμβρίου. Και ας ρίξουμε μια ματιά τι

κάνουνε οι βασικοί δείκτες, με βάση τις τιμές των 3 βασικών

δεικτών στις 12:23.

H απόδοση λοιπόν των 3 βασικών δεικτών, σε σχέση με το

κλείσιμο της προηγούμενης Παρασκευής είναι:

ΓΔ: +0,89%

FTSE 25: +1,40%

Τραπεζικός Δείκτης: +1,42%

Κέρδη 24,2 εκατ. ευρώ κατέγραψε το α΄ εξάμηνο η Eurobank

Cyprus

Επαναλαμβανόμενα κέρδη μετά από φόρους 24,2 εκατ. ευρώ

παρουσίασε κατά το α΄ εξάμηνο του έτους η Eurobank Cyprus, η

οποία, έχοντας ως βάση το πελατοκεντρικό μοντέλο λειτουργίας

της και την ορθολογιστική διαχείριση των κινδύνων, συνεχίζει

την αναπτυξιακή της πορεία. Η Eurobank Κύπρου διαθέτει

ισχυρή κεφαλαιακή θέση, με τον δείκτη κεφαλαιακής επάρκειας

(Capital Adequacy Ratio) όπως και τον δείκτη κοινών μετοχών

(CET1) να ανέρχονται στο 23,1%. Η τράπεζα διαθέτει επίσης

ισχυρή πλεονάζουσα ρευστότητα, καθώς το ύψος των δανείων

διαμορφώθηκε στα 2 δισ. ευρώ και των καταθέσεων στα 5,2 δισ.

ευρώ, με συνέπεια ο δείκτης «δάνεια προς καταθέσεις» (εξαιρουμένων

των δανείων που εξασφαλίζονται με καταθέσεις) να

διαμορφώνεται στο 31%. Ο δείκτης μη εξυπηρετούμενων δανείων

(NPE) παραμένει ιδιαίτερα χαμηλός, στο 4,55%, ενώ

αποτελεσματική είναι και η διαχείριση του κόστους

λειτουργίας της τράπεζας, με τον δείκτη «κόστος προς έσοδα»

να διαμορφώνεται στο 33%.

Η ισχυρή χρηματοοικονομική θέση της τράπεζας, όπως

καταδεικνύεται και από τα διαδοχικά θετικά αποτελέσματα,

έχει εδραιώσει την ηγετική της παρουσία στην Κύπρο στους

τομείς του Wealth Management, Corporate and Investment

Banking, International Business Banking, και Capital

Markets. Η τράπεζα, με γνώμονα την ισχυρή χρηματοοικονομική

της θέση, την εμπιστοσύνη που εμπνέει στους πελάτες της,

καθώς και την προσήλωσή της για συνεχή βελτίωση της

ποιότητας των υπηρεσιών της επεκτείνει τις προσφερόμενες

υπηρεσίες της και σε άλλους τομείς που ταιριάζουν στο ήδη

επιτυχημένο μοντέλο λειτουργίας της, όπως στους τομείς της

ναυτιλίας και του Affluent Banking. Σε θέματα τεχνολογίας, η

τράπεζα συνεχίζει τον ψηφιακό μετασχηματισμό της με την

υλοποίηση μεγάλων αλλαγών σε μηχανογραφικές υποδομές, με

στόχο την τοποθέτηση των προτιμήσεων του πελάτη στο

επίκεντρο, την ανάλυση μεγάλων δεδομένων και την προσφορά

νέων και προσωποποιημένων ψηφιακών προϊόντων και υπηρεσιών.

05/09/19

Το σχόλιο χρηματιστή

Ενδιαφέρον πάντως παρουσιάζει

το σχόλιο χρηματιστή για τη σημερινή συνεδρίαση. Τι είπε

λοιπόν: «Χθες που όλοι ήτανε αισιόδοξοι. Η αγορά δεν

κατάφερε να ανέβει. Σήμερα που κανείς δεν ασχολείται.

Καθίστε μη δούμε το Χ.Α. να κλείνει υψηλό ημέρας.

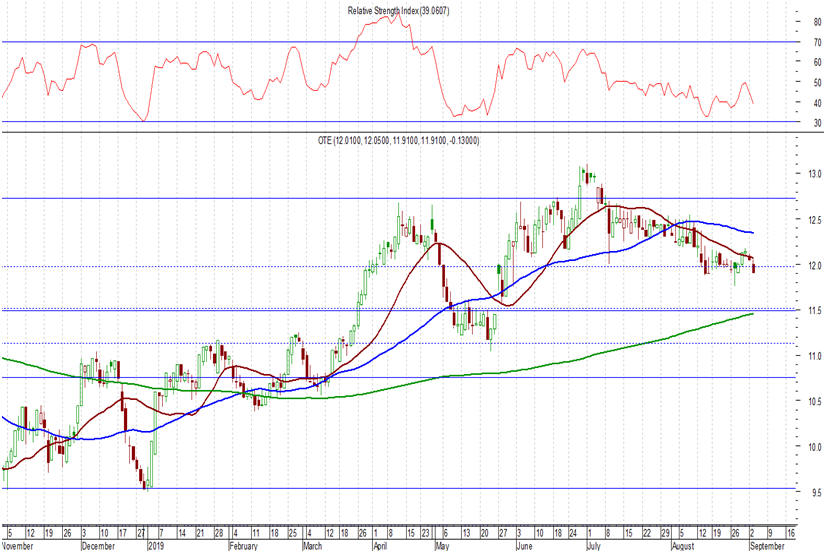

ΟΤΕ: Να παραμείνει υψηλότερα

των 12,05 – 12,10 ευρώ….

Στα 12,20 ευρώ βρίσκεται η

μετοχή του ΟΤΕ το πρωί της Πέμπτης. Και μετά από 2 πτωτικές

συνεδριάσεις. Ένα είναι το ζητούμενο, Να μείνει η μετοχή

υψηλότερα των 12,05 – 12,10 ευρώ. Αποτυχία παραμονής

υψηλότερα τους (χθες η μετοχή είχε κλείσει στα 12 ευρώ),

μπορεί να οδηγήσει τη μετοχή αισθητά χαμηλότερα, με τις

επόμενες ισχυρές στηρίξεις στα 11,40 – 11,50 ευρώ.

Κέρδη, με μέτριο τζίρο και γνωστό στόχο ….

Ανοδικά κινείται το πρωί της Πέμπτης το Χ.Α., με το ΓΔ να

βρίσκεται στις 13:24 στο +1,18%, στις 864,54 μονάδες. Αυτό

που προβληματίζει είναι ότι ο τζίρος είναι μέτριος, κάτι το

οποίο παρατηρείται γενικά τις τελευταίες ημέρες. Και φυσικά

σε σχέση με τα επιμέρους σχόλια του Greek

Finance Forum (www.greekfinanceforum.com).

Το ζητούμενο δεν είναι άλλο από το να μείνει ο ΓΔ υψηλότερα

των 860 μονάδων. Μια παραμονή κλειδί. Μια παραμονή η οποία

μαζί με την παραμονή υψηλότερα των 840 – 850 μονάδων, θα

ανοίξει το δρόμο για μια κίνηση προς αισθητά υψηλότερα

επίπεδα.

Ευκαιρίες για επενδύσεις στα ελληνικά λιμάνια παρουσίασε στο

Λονδίνο ο Γ. Πλακιωτάκης

Το

ενδεχόμενο προσέλκυσης Βρετανών επενδυτών σε ότι αφορά τα

σχέδια της κυβέρνησης για την αξιοποίηση των δέκα μεγάλων

περιφερειακών λιμανιών της Ελλάδας, όπως και την αλλαγή του

θεσμικού πλαισίου που θα άρει περιορισμούς στα πλοία με

βρετανική σημαία, στη

μετά το Brexit περίοδο,

συζήτησε μεταξύ άλλων ο υπουργός Ναυτιλίας και Νησιωτικής

Πολιτικής, Γιάννης

Πλακιωτάκης, σε

συνάντηση που πραγματοποίησε στο Λονδίνο με την υφυπουργό

Μεταφορών του Ηνωμένου Βασιλείου, υπεύθυνη για ναυτιλιακά

θέματα, Νουσράτ

Γκανί.

Κατά τη

διήμερη επίσκεψή του ο υπουργός συναντήθηκε αρχικά με τον

γενικό γραμματέα του Διεθνούς Ναυτιλιακού Οργανισμού (IMO), Κίτακ

Λιμ,

στον οποίο κατέθεσε τις ελληνικές προτάσεις για τις

επικείμενες αλλαγές σχετικά με την εφαρμογή των νέων

περιβαλλοντικών κανόνων και κυρίως για την χρήση καυσίμων

χαμηλής περιεκτικότητας σε θείο (0,5%) στα πλοία, που θα

τεθούν σε ισχύ στην παγκόσμια ναυτιλιακή κοινότητα σε

περίπου τέσσερις μήνες (1/1/2020).

Ο υπουργός

διαβεβαίωσε τον γ.γ. του IMO ότι η Ελλάδα θα προωθήσει

σύντομα σχετική νομοθεσία για την εφαρμογή αυστηρών κανόνων

που θα εγγυώνται την ασφάλεια των καυσίμων, έναντι των

εταιριών πετρελαίου. Ταυτόχρονα ζήτησε από τον γ.γ. την

ανάληψη πρωτοβουλιών για την αντιμετώπιση προβλημάτων στη

μεταβατική περίοδο εφαρμογής του νόμου νέων καυσίμων στα

πλοία.

Σε

ενημέρωση των δημοσιογράφων στο Λονδίνο, ο κ. Πλακιωτάκης

διαβεβαίωσε ότι οι ελληνικές ακτοπλοϊκές εταιρίες δεν θα

αντιμετωπίσουν προβλήματα στην επάρκεια του καυσίμου, ωστόσο,

υπάρχει προβληματισμός σε ότι αφορά το κόστος με το οποίο θα

επιβαρυνθούν οι πλοιοκτήτριες εταιρίες από τις μετατροπές

που θα κληθούν να δρομολογήσουν στα πλοία τους. Η επιβάρυνση

αυτή υπολογίζεται σε επιπλέον κόστος 200 ευρώ ανά τόνο, που

ενδεχομένως να επηρεάσει τα ναύλα των επιβατών. «Το

εισιτήριο, αν δεν λάβουμε επιπλέον μέτρο ή αντιστάθμισμα, θα

αυξηθεί. Βρισκόμαστε σε συζητήσεις αυτή την περίοδο» για το

θέμα, είπε ο υπουργός.

Σε ότι

αφορά την ποντοπόρο ναυτιλία, υποστήριξε ότι το υπουργείο

είναι απολύτως σύμφωνο με τους προβληματισμούς και τις

επιφυλάξεις που έχει διατυπώσει η Ένωση Ελλήνων Εφοπλιστών

(ΕΕΕ) και η παγκόσμια κοινότητα για την ασφάλεια, την

επάρκεια και την ποιότητα του μειωμένου σε θείο καυσίμου των

πλοίων. «Ο IMO μας διαβεβαίωσε ότι έχει λάβει όλα τα μέτρα

για να είναι έτοιμη η διεθνής ναυτιλιακή κοινότητα για την

εφαρμογή του μέτρου, αλλά δεν υπάρχουν απόλυτες εγγυήσεις

για την ασφαλή εφαρμογή του από την 1η Ιανουαρίου του 2020»

διευκρίνισε και πρόσθεσε ότι η ελληνική πλευρά θέλει ο IMO

να έχει τον πρώτο λόγο, ιδιαίτερα στα περιβαλλοντικά

ζητήματα, απομονώνοντας τις περιφερειακές πολιτικές.

Ανέφερε,

εξάλλου, ότι η Ελλάδα προετοιμάζεται για να δεχθεί την πρώτη

επιθεώρηση από τον Διεθνή Ναυτιλιακό Οργανισμό, για την

πιστή εφαρμογή των κανονισμών της, το Δεκέμβριο του 2020.

Το Brexit μπορεί να δημιουργήσει νέες ευκαιρίες επενδύσεων

Η

Βρετανίδα υφυπουργός ζήτησε τη συνέχιση της συνεργασίας με

την Ελλάδα και στην μετά το Brexit περίοδο σε θέματα όπως η

αναγνώριση πιστοποιητικών ναυτικής ικανότητας και σχετικά με

τον Διεθνή Οργανισμό για την Ασφάλεια. Σε ότι αφορά τους

περιορισμούς που θα τεθούν στα πλοία με βρετανική σημαία –

καθώς μετά το Brexit η χώρα θα αντιμετωπίζεται ως τρίτη προς

την Ευρωπαϊκή Ένωση- ο κ.Πλακιωτάκης είπε ότι η Ελλάδα

σκοπεύει να αναμορφώσει το θεσμικό της πλαίσιο στο χώρο του

yachting, πριν την έναρξη της επόμενης τουριστικής περιόδου,

ώστε να αποτελεί φιλικό προορισμό για σκάφη με σημαία τόσο

από χώρες της ΕΕ όσο και από τρίτες.

Παρουσίασε

δε στην Βρετανίδα ομόλογό του, το πλάνο του υπουργείου για

την επόμενη περίοδο που αφορά την αξιοποίηση των λιμανιών,

ως πύλες ανάπτυξης και ενίσχυσης της ελληνικής οικονομίας,

επισημαίνοντας ότι υπάρχει μεγάλο επενδυτικό ενδιαφέρον, και

κάλεσε την υφυπουργό να εξετάσει τις βρετανικές επενδύσεις

στον τομέα αυτό.

Σύμφωνα με

τον υπουργό Ναυτιλίας, τους επόμενους δύο μήνες θα παραλάβει

το πρώτο σχέδιο από τις μελέτες βιωσιμότητας που έχει

εκπονήσει το ΤΑΙΠΕΔ για κάθε ένα από τα δέκα μεγάλα

περιφερειακά λιμάνια της Ελλάδας, με στόχο να διασφαλίζονται

οι επενδύσεις, έσοδα και θέσεις απασχόλησης και να γίνουν

γνωστά τα πιθανά πεδία αξιοποίησής τους. «Είμαστε ανοιχτοί

σε οποιοδήποτε σχέδιο για ολική ή μερική πώληση,

πλειοψηφικού ή μειοψηφικού πακέτου, διασφαλίζοντας όμως

πρώτα το δημόσιο συμφέρον. Το μοντέλο αξιοποίησης της

προηγούμενης κυβέρνησης περιλάμβανε μόνο υποπαραχωρήσεις

δραστηριοτήτων. Εμείς είμαστε ανοιχτοί σε οποιαδήποτε

αξιοποίηση των υποδομών της χώρας αρκεί να γίνονται με

συγκεκριμένες προϋποθέσεις» τόνισε.

Για το

λιμάνι του Πειραιά, ανέφερε ότι στις 25 του τρέχοντος μήνα

θα συζητηθεί το αναθεωρημένο masterplan για την αξιοποίησή

του, που περιλαμβάνει επενδύσεις άνω των 800 εκατομμυρίων

ευρώ, αυξάνοντας τη χωρητικότητά του σε 10,5 εκατομμύρια

κοντέινερς την επόμενη πενταετία.

Παράλληλα,

εκτίμησε ότι το Brexit δεν θα επηρεάσει το ελληνικό

ναυτιλιακό περιβάλλον, αντίθετα μπορεί να δημιουργήσει

ευκαιρίες. «Σκοπός μας είναι να δημιουργήσουμε ένα ακόμη

φιλικότερο περιβάλλον προς την προσέλκυση επενδύσεων. Ήδη

προχωρήσαμε στη μείωση φορολογικών συντελεστών, στους

άμεσους στόχους μας είναι η προσέλκυση νέων επενδύσεων που

αφορούν όλη την αλυσίδα του ναυτιλιακού πλέγματος. Θεωρώ ότι

το Brexit δεν θα επηρεάσει την ελληνική ναυτιλία, μπορεί να

δημιουργήσει περισσότερες ευκαιρίες προσέλκυσης περισσότερων

εταιριών» δήλωσε.

Ο

υπουργός Ναυτιλίας θα ξαναβρεθεί στο Λονδίνο στις 25

Νοεμβρίου,

όπου θα συμμετέχει ως ένας από τους ομιλητές στην έναρξη της

συνέλευσης του Διεθνούς Ναυτιλιακού Οργανισμού και

αναμένεται να καταθέσει τις προτάσεις του για το θέμα του

ελέγχου των νέων καυσίμων χαμηλής περιεκτικότητας θείου στα

πλοία και της ασφάλειάς τους.

Προχωρά η επέκταση του 6ου προβλήτα του Λιμένα Θεσσαλονίκης

Η Υπεγράφη σήμερα μεταξύ της ΟΛΘ Α.Ε.

και της κοινοπραξίας “HILL INTERNATIONAL N.V. – ΡΟΓΚΑΝ ΚΑΙ

ΣΥΝΕΡΓΑΤΕΣ Α.Ε.” η σύμβαση με αντικείμενο την «Επικαιροποίηση

Μελέτης και Διαχείριση Έργου (Project Management) της

Επέκτασης της Λιμενικής Υποδομής του 6ου Προβλήτα».

Το έργο, το οποίο αποτελεί μέρος των

υποχρεωτικών επενδύσεων, συνολικού ύψους 180 εκατομμυρίων

ευρώ, που έχει αναλάβει η ΟΛΘ Α.Ε. και περιλαμβάνει την

κατασκευή:

-Πρόσθετης χερσαίας ζώνης, πλάτους

τουλάχιστον 300 μέτρων, κατά μήκος του παραπάνω νέου

κρηπιδώματος.

-Όλων των συμπληρωματικών έργων

υποδομής που είναι αναγκαία για τη διασφάλιση της πλήρους

λειτουργικότητας του νέου κρηπιδώματος και της αντίστοιχης

χερσαίας ζώνης.

Σύμφωνα με τη σύμβαση, η διάρκεια του

έργου είναι 46 μήνες και η κοινοπραξία θα παρέχει, υπό την

εποπτεία και τελική έγκριση της ΟΛΘ Α.Ε., τις ακόλουθες

υπηρεσίες:

-Προετοιμασία και εκπόνηση του Σχεδίου

Οριστικής Μελέτης για την «Επέκταση της Λιμενικής Υποδομής

του 6ου Προβλήτα», συμπεριλαμβανομένων των τευχών

δημοπράτησης για την ανάθεση της κατασκευής του έργου.

-Διαχείριση Έργου (Project Management)

και επίβλεψη της κατασκευής του παραπάνω έργου.

“Η ΟΛΘ Α.Ε. προχωρά με γρήγορους

ρυθμούς στην υλοποίηση του Προγράμματος Υποχρεωτικών

Επενδύσεων με έργο αιχμής την επέκταση του 6ου Προβλήτα.

Στόχος μας είναι η έναρξη της κατασκευής του έργου το

συντομότερο δυνατό προκειμένου το λιμάνι της Θεσσαλονίκης να

διαθέτει τις απαραίτητες υποδομές ώστε να εξελιχθεί σε

μεταφορικό κόμβο διεθνούς εμβέλειας για τη Νοτιοανατολική

Ευρώπη και τη Βαλκανική, συμβάλλοντας καθοριστικά στην

ανάπτυξη της οικονομίας της Θεσσαλονίκης και της ευρύτερης

περιοχής”, δήλωσε ο πρόεδρος της Εταιρείας, Σωτήρης Θεοφάνης.

“Παράλληλα υλοποιείται το πρόγραμμα αναβάθμισης του

εξοπλισμού της εταιρείας, καθώς η βελτίωση των παρεχόμενων

υπηρεσιών και του επιπέδου εξυπηρέτησης αποτελεί στρατηγικό

στόχο για την ΟΛΘ Α.Ε”, πρόσθεσε.

Από την πλευρά του, ο αντιπρόεδρος της

Hill και διευθύνων σύμβουλος Νότιας Ευρώπης, Μανώλης Σιγάλας,

υπογράμμισε ότι η αναβάθμιση των υποδομών του λιμανιού

“είναι μία άμεση επένδυση ιδιαίτερης σπουδαιότητας για την

πόλη της Θεσσαλονίκης που συγχρόνως προωθεί τις

διασυνοριακές συνέργειες στην περιοχή της Νοτιοανατολικής

Ευρώπης, ενισχύοντας ουσιαστικά την προοπτική ανάπτυξης στην

ευρύτερη περιοχή”.

“Αποτελεί ιδιαίτερη τιμή για όλους εμάς

στην Hill International η συμμετοχή μας σε ένα έργο τέτοιας

δυναμικής και μαζί με τα υπόλοιπα μέλη της κοινοπραξίας

είμαστε έτοιμοι να εργαστούμε σκληρά, σε συνεργασία με τα

στελέχη της ΟΛΘ Α.Ε. και όλους τους εμπλεκόμενους φορείς,

για την επιτυχή υλοποίηση του έργου”, σημείωσε.

04/09/19

Μακριά από το υψηλό ημέρας … Με στόχο την επιστροφή

υψηλότερα των 860 μονάδων ….

Με φόντο και

την καλή πορεία των διεθνών αγορών (μετά τις τελευταίες

εξελίξεις στην Βρετανία. Αλλά και τις προσδοκίες για έναν

νέο κύκλο νομισματικής χαλάρωσης από την ECB). Άνοδος

καταγράφεται το πρωί της Τετάρτης στο Χ.Α., με το ΓΔ να

βρίσκεται στις 12:24 στο +0,65%, στις 859,45 μονάδες (στο

ξεκίνημα πάντως το Χ.Α. είχε βρεθεί και +1%). Και αν υπάρχει

ένας μεγάλος στόχος για το Χ.Α. Αυτός είναι η επιστροφή του

ΓΔ υψηλότερα των 860 μονάδων!!! Μια επιστροφή η οποία μπορεί

να βάλει το Χ.Α. μέχρι και σε ένα νέο ανοδικό

trend.

Aegean Airlines – Στα 560εκ ευρώ η

κεφαλαιοποίηση….

Αν και σίγουρα

υπάρχει σε μερίδα κάποιων θεσμικών επενδυτών ερωτηματικά για

το μεγάλο επενδυτικό πλάνο της εταιρείας. Η εταιρεία

βρίσκεται σε μια κεφαλαιοποίηση 560εκ ευρώ. Και

διαπραγματεύεται με μια σχετικά ελκυστική αποτίμηση.

Συγκεκριμένα ένα P/E

Ratio 11,03x και μια

μερισματική απόδοση στο περίπου 7% (καθαρό μετά το φόρο).

03/09/19

Όμιλος FOURLIS: Αύξηση πωλήσεων 2,6% στο α’ εξάμηνο του 2019

..Αλλά και ζημίες

Σύμφωνα με τα

όσα αναφέρει η εταιρεία στην ανακοίνωση της .... O Όμιλος

FOURLIS το πρώτο εξάμηνο του 2019 παρουσίασε πωλήσεις €

207,3 εκατ., έναντι € 202,1 εκατ. το πρώτο εξάμηνο του 2018

αυξημένες κατά 2,6%. Τα ενοποιημένα κέρδη προ φόρων, τόκων

και αποσβέσεων (EBITDA) ανήλθαν σε € 23,2 εκατ., μετά την

εφαρμογή του προτύπου IFRS 16. Το συγκρίσιμο EBITDA ανήλθε

σε € 13,1 εκατ. έναντι € 12,8 εκατ. το πρώτο εξάμηνο του

2018. Οι ζημίες προ φόρων ανήλθαν σε € 1,0 εκατ. ενώ σε

συγκρίσιμη βάση, τα κέρδη προ φόρων ανήλθαν σε € 0,6 εκατ.

έναντι κερδών € 0,3 εκατ. το πρώτο εξάμηνο του 2018. Οι

ζημίες μετά από φόρους ήταν € 1,1 εκατ. Η λιανική οικιακού

εξοπλισμού και επίπλων (ΙΚΕΑ), παρουσίασε πωλήσεις € 132,9

εκατ. το πρώτο εξάμηνο του 2019 αυξημένες κατά 1,6% σε σχέση

με το αντίστοιχο διάστημα του 2018 (€ 130,8 εκατ.). Oι

πωλήσεις στην Ελλάδα μειώθηκαν κατά 0,3%, ενώ στις υπόλοιπες

χώρες οι πωλήσεις αυξήθηκαν κατά 4,9% συγκρινόμενες με το

πρώτο εξάμηνο του 2018. Το EBITDA το πρώτο εξάμηνο του 2019

ανήλθε στα € 12,4 εκατ. Το συγκρίσιμο EBITDA, ανήλθε σε €

8,9 εκατ. έναντι € 8,8 εκατ. το πρώτο εξάμηνο του 2018. Τα

κέρδη προ φόρων ανήλθαν σε € 0,7 εκατ. Σήμερα, λειτουργούν

συνολικά 7 καταστήματα ΙΚΕΑ, 5 από αυτά στην Ελλάδα, ένα

στην Κύπρο, και ένα στη Σόφια Βουλγαρίας. Επίσης λειτουργούν

10 σημεία παραγγελιοληψίας (Pick-up-Point) προϊόντων ΙΚΕΑ.

Έξι από αυτά στην Ελλάδα, τρία στην Βουλγαρία και ένα στην

Κύπρο, με τα Pick-up-Point στην Καλαμάτα και στη Λεμεσό να

έχουν λειτουργήσει πιο πρόσφατα. Τέλος το ηλεκτρονικό

κατάστημα της ΙΚΕΑ (e-commerce) συνεχίζει να αναπτύσσεται με

σημαντικό ρυθμό και στις τρείς χώρες Ελλάδα, Βουλγαρία και

Κύπρο. Στη λιανική αθλητικών ειδών (INTERSPORT & THE

ATHLETE’S FOOT), οι πωλήσεις το πρώτο εξάμηνο του 2019

ανήλθαν στα € 74,4 εκατ. παρουσιάζοντας αύξηση 4,4% σε σχέση

με το αντίστοιχο διάστημα του 2018 (€ 71,2 εκατ.) Στην

Ελλάδα οι πωλήσεις αυξήθηκαν κατά 3,6%. Στις υπόλοιπες χώρες

παρουσιάστηκε μεσοσταθμική αύξηση 5,4%, με όλες τις χώρες

Ρουμανία, Κύπρο, Βουλγαρία και Τουρκία να παρουσιάζουν

υψηλούς ρυθμούς ανάπτυξης σε τοπικό νόμισμα. Η δραστηριότητα

αθλητικών ειδών παρουσίασε EBITDA € 11,5 εκατ. Το συγκρίσιμο

EBITDA, ανήλθε σε € 4,9 εκατ. έναντι € 4,5 εκατ. το πρώτο

εξάμηνο του 2018. Οι ζημίες προ φόρων ανήλθαν στις € 0,9

εκατ. Ο Όμιλος FOURLIS αριθμεί σήμερα 134 καταστήματα στη

λιανική αθλητικών ειδών. Το δίκτυο καταστημάτων Intersport

αποτελείται από 50 καταστήματα στην Ελλάδα, 31 στη Ρουμανία,

23 στην Τουρκία, 8 στη Βουλγαρία και 6 στην Κύπρο.

Αντιστοίχως λειτουργούν 13 καταστήματα The Athlete’s Foot

στην Ελλάδα και 3 στην Τουρκία. Το ηλεκτρονικό κατάστημα

(e-commerce) της INTERSPORT παρουσιάζει σημαντική ανάπτυξη

στην Ελλάδα. Εντός του 2019, το e-commerce θα λειτουργεί σε

όλες τις χώρες δραστηριότητας του Ομίλου.

Νέες πιέσεις στο Χ.Α., με τα βλέμματα στις στηρίξεις …

Δε διαφέρει σε

πολλά η συνεδρίαση της Τρίτης σε σχέση με τη χθεσινή ημέρα.

Ο ΓΔ βρίσκεται από το ξεκίνημα της ημέρας σε αρνητικό

πρόσημο, στις 855,78 μονάδες, -0,55%, στις 12:06, ενώ είχε

βρεθεί και -1% πριν από λίγο. Οι τραπεζικές μετοχές

βρίσκονται στο -2,63%. Και όλα αυτά με σχετικά χαμηλό τζίρο,

13,9εκ ευρώ.

Και σε σχέση με

τα επιμέρους σχόλια του GFF, τα

βλέμματα στρέφονται στις ισχυρές στηρίξεις στα επίπεδα των

850 – 840 μονάδων, οι οποίες δεν πρέπει να χαθούνε κατά το

προσεχές διάστημα. Παράλληλα ζητείται αντίδραση και

επιστροφή του ΓΔ υψηλότερα των 860 μονάδων.

Sell – off

για τη βρετανική λίρα

Στην αγορά

συναλλάγματος η στερλίνα έναντι του δολαρίου σημειώνει

ισχυρή πτώση 0,82% και υποχωρεί κάτω από τα 1,2 δολάρια.

Υποχωρεί στα 1,1966 δολάρια, στα χαμηλότερα επίπεδα από τον

Οκτώβριο του 2016, υπό το βάρος των πολιτικών εξελίξεων στη

Βρετανία.

Tο ευρώ έναντι του δολαρίου σημειώνει πτώση σε ποσοστό 0,28%

και διαμορφώνεται στα 1,0938 δολάρια. Το ευρώ βρίσκεται στα

115,987 γεν, στο 0,9141 με τη στερλίνα και στο 1,0844 με το

ελβετικό φράγκο.Η ισοτιμία του δολαρίου υποχωρεί σε ποσοστό

0,15% έναντι του γεν και διαμορφώνεται στα 106,033 γεν.

ΕΚΤΕΡ: Ανάληψη έργου

Την υπογραφή σύμβασης

εκτέλεσης έργου, αναλαμβάνοντας την κατασκευή της πρώτης

φάσης έργου, η οποία συνίσταται στην κατεδάφιση μέρους των

υφιστάμενων κτιριακών εγκαταστάσεων επαγγελματικής χρήσης

στον Ταύρο Αττικής επί της οδού Δωρίδος 18-20 και στην

ανέγερση νέων κτιριακών εγκαταστάσεων, ανακοίνωσε η ΕΚΤΕΡ Α.Ε.

Οι

εγκαταστάσεις αυτές ανήκουν σε φυσικά πρόσωπα, ο συνολικός

προϋπολογισμός της πρώτης φάσης του έργου ανέρχεται στο ποσό

των € 1.548.00,00 συμπεριλαμβανομένου Φ.Π.Α., ενώ η

προθεσμία ολοκλήρωσης του έργου ορίστηκε σε χρονικό διάστημα

οκτώ (8) μηνών.

02/09/19

Πιέσεις στο

Χ.Α., με κλειδί την παραμονή υψηλότερα καθοριστικών

στηρίξεων ….

Με χαμηλό τζίρο

12εκ ευρώ (αυτό ας το κρατήσουμε για τη συνέχεια της ημέρας),

απώλειες καταγράφονται στο Χ.Α. από το ξεκίνημα της

συνεδρίασης, με το ΓΔ στις 12:52 να βρίσκεται στο -1,40%,

στις 855,99 μονάδες. Πιέσεις καταγράφονται ειδικά στην

περίπτωση των τραπεζικών μετοχών, με το δείκτη στο -3,19%,

στις 757,21 μονάδες.

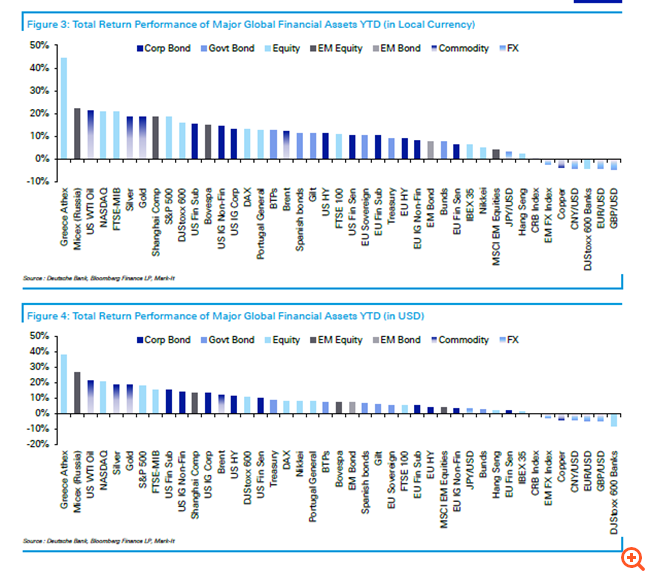

Χ.Α.:

Πρώτο σε αποδόσεις παγκοσμίως

Πρώτο σε αποδόσεις

παγκοσμίως από τις αρχές του έτους αλλά και σε ό,τι αφορά

τις αποδόσεις β' τριμήνου ήρθε το Χρηματιστήριο

Αθηνών, όπως αναφέρει η Deutsche

Bank στη μηνιαία ανάλυσή της για την πορεία των

αγορών. Να σημειωθεί πως αύριο θα έχουμε αναλυτικά στοιχεία

στη στήλη Κυνηγός, με βάση τα στοιχεία που κάθε μήνα

παρουσιάζει το GFF,

την δεύτερη εργάσιμη του μήνα (την πρώτη εργάσιμη στη

συγκεκριμένη στήλη παρουσιάζονται οι αποδόσεις των μετοχών

του FTSE

25 – όπως για παράδειγμα σήμερα που παρουσιάζονται οι

αποδόσεις τον Αύγουστο).

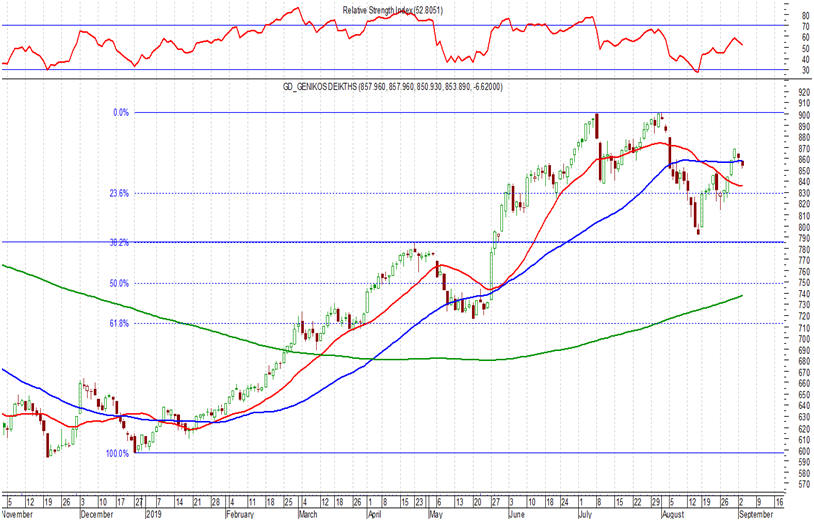

Τραπεζικός Δείκτης

Και με αφορμή

τα όσα γράψαμε παραπάνω. Να θυμίσουμε πως μετά την άνοδο των

προηγούμενων ημερών, η σημερινή διόρθωση στον τραπεζικό

δείκτη (πάντα μέχρι τη στιγμή που γράφεται το σχόλιο),

έρχεται με το που ο τραπεζικός δείκτης βρέθηκε στα όρια των

καθοριστικών αντιστάσεων των 780 – 790 μονάδων. Και αν

υπάρχει ένα μεγάλο ζητούμενο, αυτό είναι ο δείκτης να

κρατήσει την επαφή με τα επίπεδα αυτά. Ή τουλάχιστον να μη

χάσει τις στηρίξεις στις 740 – 750 μονάδες.

Η METKA EGN θα τροφοδοτεί με

ηλιακή ενέργεια μία από τις μεγαλύτερες αλυσίδες super market της

Αυστραλίας

Η MYTILINEOS (RIC:

MYTr.AT, Bloomberg: MYTIL.GA) ανακοινώνει πως η θυγατρική

της METKA EGN υπέγραψε πρόσφατα 10ετή σύμβαση με την Coles,

την δεύτερη μεγαλύτερη αλυσίδα super market της Αυστραλίας

για την προμήθεια ηλεκτρικής ενέργειας (PPA) που θα

προέρχεται αποκλειστικά από ανανεώσιμες πηγές.

Συγκεκριμένα, μέσω τριών ιδιόκτητων φωτοβολταϊκών πάρκων της

METKA EGN στην Περιφέρεια της Νέας Νότιας Ουαλίας, θα

παράγονται ετησίως 220 GW/h, που θα τροφοδοτούν το ηλεκτρικό

σύστημα της Αυστραλίας. Με τη χρήση της ηλιακής ενέργειας,

οι εκπομπές διοξειδίου του άνθρακα θα περιοριστούν κατά

180.000 τόνους ετησίως.

Το ευρύ δίκτυο καταστημάτων της Coles θα καλύπτει το 10% των

ενεργειακών αναγκών του, με την αγορά του 70% της

παραγόμενης ισχύος από τα τρία έργα της METKA EGN, ισχύος

120MW.

Η κατασκευή των φωτοβολταϊκών πάρκων (ως τμήμα του πρώτου

επενδυτικού χαρτοφυλακίου αδειών / “Build, Operate &

Transfer” συνολικής ισχύος 250MW που απέκτησε η METKA EGN το

2019) προβλέπεται να ξεκινήσει άμεσα, με τις εγκαταστάσεις

να αναμένεται να αρχίσουν να τροφοδοτούν την Coles και το

δίκτυο τον Ιούλιο του 2020.

Η Coles είναι σήμερα μία από τις κορυφαίες αλυσίδες λιανικής

της Αυστραλίας, με περισσότερα από 2.500 καταστήματα σε

εθνικό επίπεδο. Με αυτήν την συνεργασία, η METKA EGN

σηματοδοτεί την δυναμική της είσοδο στην αγορά της

Αυστραλίας, ενώ πλέον διαθέτει παρουσία και στις πέντε

ηπείρους.

Η METKA EGN εδραιώνεται

διεθνώς ως πάροχος λύσεων καθαρής ενέργειας, σε ένα

οικονομικό και επιχειρηματικό περιβάλλον που αναζητά

διεξόδους για τη μείωση των εκπομπών άνθρακα, εξαιτίας των

επιβαλλόμενων πολιτικών και της πίεσης της κοινής γνώμης.

Πάγια δέσμευση άλλωστε της MYTILINEOS, είναι η βιώσιμη

ανάπτυξη, μέσα από την προστασία του περιβάλλοντος και την

αξιοποίηση των ανανεώσιμων πηγών ενέργειας.

Η αξία της σύμβασης για τη

ΜΕΤΚΑ EGN ανέρχεται σε AU$91εκ. (€55.5 εκ. περίπου).

Σύμφωνα με τα όσα αναφέρει η εταιρεία σε ανακοίνωση της,

η εταιρεία με την επωνυμία «Folli-Follie

Ανώνυμη Εμπορική Βιοτεχνική και Τεχνική Εταιρεία» και τον

διακριτικό τίτλο “FF Group” (εφεξής η «Εταιρεία») παρέχει

στο επενδυτικό κοινό την ακόλουθη ενημέρωση H Eταιρεία

ανακοινώνει ότι δημοσίευσε σήμερα στην επίσημη ιστοσελίδα

της λίστα ερωταπαντήσεων σχετικά με την από 15-7-2019

αναθεωρημένη πρότασή της για την χρηματοοικονομική

αναδιάρθρωση του Ομίλου. Η παρούσα ανακοίνωση δημοσιεύεται

από την Folli Follie Ανώνυμη Εμπορική Βιοτεχνική και Τεχνική

Εταιρεία σύμφωνα με τον Κανονισμό για την Κατάχρηση της

Αγοράς (EΕ) 596/2014 (MAR) και τον Κανονισμό του

Χρηματιστηρίου Αθηνών. Περιέχει πληροφόρηση που εμπίπτει

στην έννοια της προνομιακής πληροφορίας για τους σκοπούς του

άρθρου 7 του MAR. Για τους σκοπούς του MAR και του άρθρου 2

του Εκτελεστικού Κανονισμού (ΕΕ) 2016/1055 της Επιτροπής, το

υπεύθυνο πρόσωπο για την δημοσίευση της παρούσας ανακοίνωσης

για λογαριασμό της Εταιρείας είναι η κ. Μανταλένα

Κασιδιαροπούλου, του Τμήματος Επενδυτικών Σχέσεων.

Μυτιληναίος: Αλλαγή ονομασίας

Η

ΜΥΤΙΛΗΝΑΙΟΣ Α.Ε. (η «Εταιρεία») ανακοινώνει ότι η Ετήσια

Τακτική Γενική Συνέλευση των Μετόχων της Εταιρείας, που

πραγματοποιήθηκε την 24η Ιουνίου 2019, αποφάσισε μεταξύ

άλλων, τη μεταβολή της επωνυμίας της από «ΜΥΤΙΛΗΝΑΙΟΣ

ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ – ΟΜΙΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ» σε «ΜΥΤΙΛΗΝΑΙΟΣ Α.Ε.»

με διακριτικό τίτλο «MYTILINEOS».

Την

17.07.2019, το Υπουργείο Οικονομίας και Ανάπτυξης με απόφασή

του, η οποία καταχωρίσθηκε αυθημερόν στο Γενικό Εμπορικό

Μητρώο (Γ.Ε.ΜΗ.) ενέκρινε τη σχετική τροποποίηση του άρθρου

1 του καταστατικού της Εταιρείας.

H Επιτροπή

Εταιρικών Πράξεων του Χρηματιστηρίου Αθηνών κατά την

συνεδρίαση της 29 Αυγούστου 2019 ενημερώθηκε για την ανωτέρω

απόφαση.

Κατόπιν

των ανωτέρω, με απόφαση της Εταιρείας ορίζεται ότι από την

Τρίτη 3 Σεπτεμβρίου 2019, η επωνυμία της Εταιρείας στο

Χρηματιστήριο Αθηνών αλλάζει σε «ΜΥΤΙΛΗΝΑΙΟΣ Α.Ε.» με

διακριτικό τίτλο «MYTILINEOS».

30/08/19

Alpha Bank & Ο επόμενος στόχος

Στα 1,629 ευρώ βρίσκεται το πρωί της Παρασκευής η μετοχής

της ΑΛΦΑ, με οριακά κέρδη 0,62%. Και στην αναζήτηση της

πλήρους βελτίωσης της διαγραμματικής εικόνας, όπως συμβαίνει

και στις υπόλοιπες τράπεζες. Ο μεγάλος στόχος είναι η

παραμονή υψηλότερα των 1,60 – 1,61 ευρώ. Και με βάση αυτήν

την παραμονή. Επόμενοι στόχοι οι αντιστάσεις στα επίπεδα των

1,73 και 1,78 – 1,79 ευρώ, όπου υπάρχει ανοιχτά και ένα gap

από την πρόσφατη πτώση…

Gap

Και μια που αναφερθήκαμε στο gap της Alpha Bank. Αν και το

κλίμα στις διεθνείς αγορές παραμένει αρκετά ευμετάβλητο. Θα

μπορούσε κανείς να θέσει ως στόχο, για το προσεχές διάστημα.

Τα 2 gap που είχανε ανοίξει στο ΓΔ, στα τέλη Ιουλίου και

όταν ξεκίνησε η πτώση. Θυμίζουμε πως αυτά τα gap είναι στα

επίπεδα των 882 και 895 μονάδων !!!!!

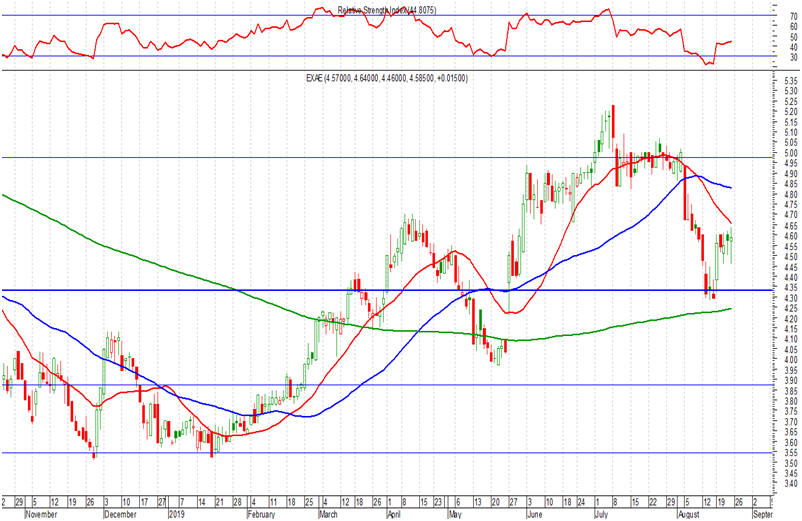

EXAE:

To προσπαθεί και αυτή να βελτιωθεί…

Μετά την αντίδραση των τελευταίων ημερών, στα πλαίσια της

συνολικής αντίδρασης στο Χ.Α. Στα 4,675 ευρώ βρίσκεται το

πρωί της Παρασκευής η μετοχή της ΕΧΑΕ, -0,32%. Και ο στόχος

για να βελτιωθεί η εικόνα είναι διπλός. Η παραμονή υψηλότερα

των 4,55 – 4,60 ευρώ, με επόμενο στόχο την ισχυρή αντίδραση

στα 4,80 ευρώ.

Πειραιάς: Έτοιμο το νέο master plan του ΟΛΠ

Την Παρασκευή

εκτός απροόπτου θα κατατεθεί τελικά το master plan του ΟΛΠ

έπειτα από αναβολή μίας εβδομάδας.

Το θέμα της

δημιουργίας ή όχι ναυπηγείου ήταν αυτό που καθυστέρησε την

κατάθεση του master plan, καθώς η Cosco επέμενε σε μια

διατύπωση περί χρήσεων γης που θα έδινε τη δυνατότητα να

προχωρήσει στη δημιουργία ναυπηγείου εφόσον δικαιωθεί στο

ΣτΕ. Η κυβέρνηση και ειδικότερα το υπουργείο Ναυτιλίας στην

παρούσα φάση δεν θα ήθελε να περιληφθεί οποιαδήποτε

διατύπωση που θα προκαλούσε αντιδράσεις από τους

ναυπηγοεπισκευαστές και φαίνεται ότι τελικά τα δύο μέρη

βρήκαν τη χρυσή τομή.

Πάντως

θεωρείται σίγουρο ότι αν το ΣτΕ δικαιώσει της Cosco αυτή θα

επανέλθει, όμως τότε η κατάσταση θα είναι διαφορετική για

όλους, καθώς θα υπάρχει και μια δικαστική απόφαση.

Σύμφωνα με

πληροφορίες ο υπουργός Ναυτιλίας, Γιάννης Πλακιωτάκης,

σχεδιάζει να το εισαγάγει στην ΕΣΑΛ για συζήτηση μετά τη ΔΕΘ,

αφού θέλει να δώσει χρόνο στα νέα μέλη της Επιτροπής να το

μελετήσουν.

Σημειώνεται ότι

το master plan του ΟΛΠ είναι αυξημένο κατά 200 εκατ. ευρώ

περίπου, καθώς οι επενδύσεις που προβλέπει εκτινάσσονται

σύμφωνα με τις πληροφορίες από τα 612 εκατ. ευρώ του αρχικού

σχεδιασμού στα 800 εκατ. ευρώ. Οι επιπλέον επενδύσεις

οφείλονται στο γεγονός ότι οι Κινέζοι αποφάσισαν να

προσθέσουν στο master plan την κατασκευή ενός ακόμη προβλήτα

(του τέταρτου που θα διαθέτει στο σύνολό του ο Πειραιάς)

αυξάνοντας τη δυναμικότητα του λιμανιού. Οι νέες επενδύσεις

σημαίνουν αύξηση της απασχόλησης και ενδυνάμωση του

στρατηγικού ρόλου του Πειραιά στο ευρωπαϊκό λιμενικό σύστημα

και στις πανευρωπαϊκές συνδυασμένες εμπορικές μεταφορές.

29/08/19

Αύξηση πωλήσεων και κερδοφορίας για την ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ στο

πρώτο εξάμηνο του 2019

Αύξηση της

καθαρής κερδοφορίας σημείωσε ο όμιλος της ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ,

κατά το πρώτο εξάμηνο του 2019, σε σχέση με την αντίστοιχη

περυσινή χρονική περίοδο.

Συγκεκριμένα, τα ενοποιημένα αποτελέσματα του πρώτου

εξαμήνου 2019 της ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ διαμορφώθηκαν, ως εξής:

Οι ενοποιημένες πωλήσεις ανήλθαν στα 141,6 εκατ. ευρώ έναντι

138,7 εκατ. ευρώ το περυσινό πρώτο εξάμηνο, αυξημένες κατά

2,1%.

Αναλυτικά:

Τα έσοδα

από τον τομέα της ηλεκτροπαραγωγής ανήλθαν στα 111,9 εκατ.

ευρώ έναντι 104,3 εκατ. ευρώ το πρώτο εξάμηνο του

προηγούμενου έτους, αυξημένα κατά 7,3%. Τα έσοδα από τον

τομέα της εμπορίας ηλεκτρικής ενέργειας ανήλθαν στα 18,6

εκατ. ευρώ έναντι 3,8 εκατ. ευρώ, την αντίστοιχη περυσινή

περίοδο. Οι πωλήσεις του κατασκευαστικού τομέα της εταιρείας

προς τρίτους διαμορφώθηκαν στα 1,8 εκατ. ευρώ έναντι 11,2

εκατ. ευρώ, το πρώτο εξάμηνο 2018. Τα έσοδα από τον τομέα

της διαχείρισης αποβλήτων ανήλθαν στα 5 εκατ. ευρώ έναντι

13,9 εκατ. ευρώ, την αντίστοιχη περυσινή περίοδο.

Η συνολική

λειτουργική κερδοφορία προ αποσβέσεων, τόκων, φόρων και

επενδυτικών αποτελεσμάτων, (EBITDA) ανήλθε στα 88,7 εκατ.

ευρώ έναντι 81,8 εκατ. ευρώ, το πρώτο εξάμηνο του 2018,

αυξημένη κατά 8,3%. Τα συνολικά λειτουργικά κέρδη προ φόρων

και τόκων (ΕΒΙΤ) ανήλθαν στα 62,4 εκατ. ευρώ έναντι 58,3

εκατ. ευρώ, το 2018, αυξημένα κατά 7%. Τα κέρδη προ φόρων

διαμορφώθηκαν στα 39,8 εκατ. ευρώ έναντι 29,4 εκατ. ευρώ, το

2018, αυξημένα κατά 35,6%. Τα καθαρά κέρδη μετά από τα

δικαιώματα μειοψηφίας διαμορφώθηκαν στα 29,9 εκατ. ευρώ

έναντι 18,4 εκατ. ευρώ, το πρώτο εξάμηνο του 2018, αυξημένα

κατά 63,2%, κυρίως λόγω της απόδοσης των έργων ΑΠΕ σε

διεθνές επίπεδο και άλλων κερδών από συναλλαγματικές

διαφορές και από παράγωγα χρηματοοικονομικά μέσα. Η καθαρή

δανειακή θέση του ομίλου (δανεισμός μείον ταμειακά διαθέσιμα),

στο τέλος του β΄ τριμήνου, διαμορφώθηκε στα 689 εκατ. ευρώ

έναντι 679 εκατ. ευρώ στο προηγούμενο τρίμηνο, αυξημένη κατά

10 εκατ. ευρώ.

Η συνολική

εγκατεστημένη ισχύς του ομίλου ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ ανέρχεται

σήμερα σε 1232 MW. Ο όμιλος έχει εγκαταστήσει και λειτουργεί

607 MW στην Ελλάδα, 493 MW στις ΗΠΑ και 132 MW στη Ν.Α.

Ευρώπη.

Ο όμιλος

διαθέτει υπό κατασκευή ή έτοιμες προς κατασκευή

εγκαταστάσεις ΑΠΕ ισχύος 280 MW στην Ελλάδα και στο

εξωτερικό. Συνολικά, η εταιρεία λειτουργεί, κατασκευάζει ή

έχει πλήρως αδειοδοτήσει, 1.512 MW εγκαταστάσεων ΑΠΕ στην

Ευρώπη και την Αμερική. Επόμενος στόχος της εταιρείας είναι

να προσεγγίσει το μέγεθος των 2.000 MW έργων ΑΠΕ σε

λειτουργία.

ΕΛΠΕ: Ισχυρή κερδοφορία με θετικές ταμειακές ροές και

βελτίωση ισολογισμού, παρά τα χαμηλότερα διεθνή περιθώρια

διύλισης της τελευταίας πενταετίας

Ο Όμιλος ΕΛΛΗΝΙΚΑ

ΠΕΤΡΕΛΑΙΑ δημοσίευσε τα οικονομικά αποτελέσματα Β’ Τριμήνου

σύμφωνα με ΔΠΧΑ, με τα Συγκρίσιμα Κέρδη EBITDA να

διαμορφώνονται στα €130 εκατ. και τα αντίστοιχα Καθαρά Κέρδη

στα €33 εκατ., καταγράφοντας θετικές επιδόσεις για ακόμη ένα

τρίμηνο. Παρά τα χαμηλότερα διεθνή περιθώρια διύλισης και

μια σειρά από άλλους εξωγενείς παράγοντες που επιδείνωσαν το

επιχειρησιακό περιβάλλον σε σχέση με την τελευταία πενταετία,

η καλή λειτουργία των διυλιστηρίων, η ιστορικά υψηλότερη

επίδοση του κλάδου των Πετροχημικών, καθώς και η

συνεχιζόμενη μείωση του κόστους δανεισμού, οδήγησαν σε

θετικά αποτελέσματα και ταμειακές ροές για τον Όμιλο. Τα

διεθνή περιθώρια σύνθετων διυλιστηρίων Μεσογείου

διαμορφώθηκαν στα χαμηλότερα επίπεδα των τελευταίων ετών, με

σημαντικά προβλήματα στον εφοδιασμό αργού πετρελαίου από τη

Ρωσία προς την Ευρώπη και τα περισσότερα προϊόντα να

καταγράφουν μειωμένα περιθώρια σε σύγκριση με την αντίστοιχη

περίοδο του 2018. Σε αυτό το περιβάλλον, η ευελιξία των

διυλιστηρίων του Ομίλου για κατεργασία διαφόρων τύπων αργού

πετρελαίου, καθώς και η αξιοποίηση ευκαιριών στην αγορά

ελαφρύτερων τύπων αργού επέτρεψαν για άλλη μία φορά τον

απρόσκοπτο εφοδιασμό των μονάδων και τη λειτουργία τους με

τον πλέον συμφέροντα τρόπο, διατηρώντας αμετάβλητα, σε σχέση

με πέρυσι, τα υψηλά επίπεδα παραγωγής (3,7 εκατ. τόνοι) και

πωλήσεων, που ανήλθαν στους 4,1 εκατ. τόνους. Υψηλά

παραμένει το ποσοστό εξαγωγών για τον Όμιλο, με 57% των

πωλήσεων να κατευθύνονται σε αγορές του εξωτερικού,

επιβεβαιώνοντας την ανταγωνιστικότητα των Ελληνικών

διυλιστηρίων. Αυξημένη ήταν και η συνεισφορά των κλάδων

Εμπορίας και Πετροχημικών στα λειτουργικά αποτελέσματα του

Ομίλου, με τα Πετροχημικά να σημειώνουν ιστορικό υψηλό

Συγκρίσιμων EBITDA στα €28 εκατ.. Οι επιδόσεις των εμπορικών

εταιρειών παρουσίασαν επίσης βελτίωση, ενώ συνεχίστηκε και η

μείωση του κόστους δανεισμού (-17%) καθώς υλοποιούνται οι

ενέργειες αναχρηματοδότησης. Σε ό,τι αφορά τα δημοσιευμένα

καθαρά αποτελέσματα, σύμφωνα με τα ΔΠΧA, ανήλθαν σε €75 εκατ.,

επηρεασμένα κατά €59 εκατ. και από τα λογιστικά κέρδη λόγω

της επίπτωσης των αυξημένων τιμών πετρελαίου στην αποτίμηση

αποθεμάτων. Θα πρέπει να επισημανθεί ότι τα αποτελέσματα το

2019 ενσωματώνουν, όπως προβλέπεται από την 1/1/2019, τις

επιπτώσεις του νέου προτύπου ΔΠΧA 16 που αφορά στις

μισθώσεις πρατηρίων κυρίως, αλλά και λοιπών παγίων και

εξοπλισμού που χρησιμοποιούνται από τις εταιρείες του Ομίλου.

Αναφορικά με τις επικείμενες αλλαγές στις προδιαγραφές των

ναυτιλιακών καυσίμων από 1ης Ιανουαρίου 2020 (ΙΜΟ 2020),

εξέλιξη που αποτελεί μια από τις μεγαλύτερες προκλήσεις για

την παγκόσμια βιομηχανία διύλισης τα τελευταία χρόνια, το

σύστημα διύλισης ΕΛΠΕ είναι σε ετοιμότητα να καλύψει τις

ανάγκες της Ελληνικής ναυτιλιακής αγοράς με υψηλής ποιότητας

καύσιμα, προγραμματίζοντας τη σταδιακή μετάβαση σε ένα νέο

μοντέλο λειτουργίας 2 εντός του Δ’ Τριμήνου 2019. Είναι

ενδεικτικό ότι το τελευταίο χρονικό διάστημα διεξήχθησαν

εκτεταμένες δοκιμές νέων μιγμάτων αργών πετρελαίων στον

Ασπρόπυργο, με ιδιαίτερα ικανοποιητικά αποτελέσματα, τόσον

αναφορικά με την ποιότητα και τις προδιαγραφές του νέου

προϊόντος μαζούτ 0,5%, όσο και τη διακίνησή του. Σύνθετα

περιθώρια διύλισης στα χαμηλότερα επίπεδα πενταετίας Οι

διεθνείς τιμές αργού κινήθηκαν ανοδικά από τα $64/bbl κατά

μέσο όρο το Α’ Τρίμηνο 2019, στα $69/bbl στο Β’ Τρίμηνο, με

διακυμάνσεις κατά τη διάρκεια της περιόδου, αντανακλώντας

τις παγκόσμιες μακροοικονομικές και γεωπολιτικές εξελίξεις.

Σε ό,τι αφορά την ευρύτερη γεωγραφική περιοχή, η μόλυνση

μεγάλων ποσοτήτων ρωσικού αργού στον αγωγό Druzhba, που

τροφοδοτεί χώρες της Ανατολικής και Κεντρικής Ευρώπης,

διατάραξε τον εφοδιασμό ρωσικού αργού για μεγάλο διάστημα

στο Β’ Τρίμηνο. Σαν αποτέλεσμα, επηρεάστηκαν σημαντικά, όχι

μόνο η διαθεσιμότητα και οι τιμές αργών Urals, αλλά και

αυτές άλλων τύπων αργού (κυρίως υψηλού θείου) που χρειάστηκε

να συμπληρώσουν τον εφοδιασμό πολλών διυλιστηρίων στην

περιοχή. Τα παραπάνω, σε συνδυασμό με τα αδύναμα περιθώρια

στα περισσότερα προϊόντα, οδήγησαν τα περιθώρια σύνθετων

διυλιστηρίων σε ιδιαίτερα χαμηλά επίπεδα. Συγκεκριμένα, τα

περιθώρια τύπου FCC στη Μεσόγειο κατέγραψαν πτώση 40% και

διαμορφώθηκαν στα $3,2/bbl. Ταυτόχρονα, η υποχώρηση των

περιθωρίων νάφθας στα χαμηλότερα επίπεδα της τελευταίας

επταετίας οδήγησαν τα περιθώρια Hydrocracking στα $1,3/bbl,

ωφελώντας με σημαντικές αποδόσεις τα διυλιστήρια Ασπροπύργου

και Θεσσαλονίκης που χρησιμοποιούν τη νάφθα σαν πρώτη ύλη

για παραγωγή βενζίνης, εξέλιξη που αναδεικνύει την ικανότητα

του συστήματος διύλισης ΕΛΠΕ να εκμεταλλεύεται τις

μεταβαλλόμενες συνθήκες της αγοράς. Μετά την αποκατάσταση

των υποδομών εφοδιασμού ρωσικού αργού στην ανατολική Ευρώπη,

η αγορά φαίνεται να οδηγείται σταδιακά σε εξομάλυνση και ήδη

από το τέλος του Β’ Τριμήνου καταγράφεται βελτίωση των

περιθωρίων. Η ισοτιμία ευρώ/δολαρίου διατηρήθηκε στα 1,12

ευρώ κατά μέσο όρο, με το δολάριο να συνεχίζει να ενισχύεται,

στα υψηλότερα επίπεδα των τελευταίων δυο ετών. Σημειώνεται

ότι, το ισχυρό δολάριο έναντι του ευρώ ευνοεί εταιρείες με

διεθνοποιημένο επιχειρηματικό μοντέλο και έντονο εξαγωγικό

προσανατολισμό, σε κλάδους όπως αυτόν της διύλισης που οι

τιμές πρώτης ύλης και προϊόντων εκφράζονται σε δολάρια.

Αύξηση ζήτησης καυσίμων εσωτερικής αγοράς Η ζήτηση στην

εσωτερική αγορά καυσίμων το Β’ Τρίμηνο 2019 ανήλθε στα 1,6

εκατ. τόνους (+4%), κυρίως λόγω αυξημένης κατανάλωσης

πετρελαίου θέρμανσης τον Απρίλιο, ενώ η ζήτηση καυσίμων

κίνησης κυμάνθηκε στα ίδια επίπεδα με τα περσινά. Η ζήτηση

αεροπορικών και ναυτιλιακών καυσίμων κατέγραψε νέα αύξηση

9%, στους 1,2 εκατ. τόνους, κυρίως λόγω αυξημένης

κατανάλωσης πελατών διεθνούς εμπορικής ναυτιλίας, με όλες

τις επιμέρους κατηγορίες να σημειώνουν άνοδο. Ισχυρός

ισολογισμός, εξέταση επιλογών για βελτίωση κεφαλαιακής δομής

Ο Καθαρός Δανεισμός διαμορφώθηκε στα €1,4 δισ., μειωμένος

κατά περίπου €500 εκατ. σε σχέση με πέρυσι, ενώ και ο

Συντελεστής Μόχλευσης περιορίστηκε στο 37%, σημειώνοντας

επιπλέον πτώση σε σχέση με το Α’ Τρίμηνο, με τον ισολογισμό

του Ομίλου να ενδυναμώνεται περαιτέρω. Σημειώνεται ότι μετά

το τέλος του Β’ τριμήνου, ο Όμιλος προχώρησε σε αποπληρωμή

διεθνούς ομολόγου €325 εκατ., έκδοσης 2014 με κουπόνι 5,25%,

3 αξιοποιώντας ίδια ταμειακά διαθέσιμα, κίνηση που θα

οδηγήσει σε ακόμη μεγαλύτερη μείωση του χρηματοοικονομικού

κόστους. Ο Όμιλος, στο πλαίσιο του χρηματοοικονομικού του

σχεδιασμού για αριστοποίηση της κεφαλαιακής του δομής και

δεδομένης της βελτίωσης των συνθηκών στις κεφαλαιαγορές και

της απόδοσης των υφιστάμενων ομολογιών του, εξετάζει το

ενδεχόμενο νέας ομολογιακής έκδοσης εντός του 2019, αναλόγως

συνθηκών αγοράς. Σημαντικές εξελίξεις Όσον αφορά τον κλάδο

Έρευνας και Παραγωγής υδρογονανθράκων, στις 27 Ιουνίου 2019

υπεγράφησαν οι Συμβάσεις Μίσθωσης για τις δύο θαλάσσιες

περιοχές ‘Δυτικά Κρήτης’ και ‘Νοτιοδυτικά Κρήτης’ (Total 40%

- Operator, ExxonMobil 40%, ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ Α.Ε. 20%) και

αναμένεται η κύρωσή τους από το ελληνικό Κοινοβούλιο για την

έναρξη των ερευνητικών εργασιών. Παράλληλα, κατά το Β’

Τρίμηνο συνεχίστηκαν οι προγραμματισμένες περιβαλλοντικές

μελέτες και ερευνητικές εργασίες σε άλλες παραχωρήσεις στη

Δ. Ελλάδα. Επιπλέον στις 26 Ιουλίου 2019, η ELPEDISON BV,

στην οποία ο Όμιλος ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ συμμετέχει με ποσοστό

50%, ολοκλήρωσε την εξαγορά ποσοστού 24,22% στην ELPEDISON

Α.Ε. από τους ομίλους ΕΛΛΑΚΤΩΡ και ΕΛΒΑΛ-ΧΑΛΚΟΡ, έναντι

τιμήματος €20 εκατ. σε μετρητά. Πλέον, η ELPEDISON BV

κατέχει το 100% του μετοχικού κεφαλαίου της ELPEDISON Α.Ε..

Τέλος, στις 7 Αυγούστου 2019, συγκροτήθηκε σε σώμα το νέο

Διοικητικό Συμβούλιο της ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ ΑΕ και εξέλεξε

τους κ.κ. Ιωάννη Παπαθανασίου ως Μη Εκτελεστικό Πρόεδρο και

τον Ανδρέα Σιάμισιη ως Διευθύνοντα Σύμβουλο. Κύρια σημεία

των αποτελεσμάτων Β’ Τριμ. 2019 για τις επιμέρους

επιχειρηματικές δραστηριότητες αναφέρονται πιο κάτω: ΔΙΥΛΙΣΗ,

ΕΦΟΔΙΑΣΜΟΣ & ΠΩΛΗΣΕΙΣ Το Β’ Τρίμηνο 2019, τα Συγκρίσιμα

Κέρδη EBITDA του κλάδου Διύλισης, Εφοδιασμού και Πωλήσεων

ανήλθαν στα €69 εκατ. (-50%), λόγω κυρίως της σημαντικής

υποχώρησης των διεθνών περιθωρίων. Η απόδοση λευκών

προϊόντων διατηρήθηκε στα επίπεδα του 84%. Οι πωλήσεις

κυμάνθηκαν στα ίδια επίπεδα με την αντίστοιχη περίοδο του

2018, διαμορφώνοντας τις συνολικές πωλήσεις Β’ Τρίμηνου 2019

στα 4,1 εκατ. ΜΤ (-1%). ΠΕΤΡΟΧΗΜΙΚΑ Η αύξηση πωλήσεων

Πολυπροπυλενίου διαμόρφωσε σε ιστορικό υψηλό τα Συγκρίσιμα

EBITDA του Β’ Τριμήνου στα €28 εκατ. (+3%). ΕΜΠΟΡΙΑ Τα

EBITDA της Εμπορίας για το Β’ Τρίμηνο 2019 ανήλθαν σε €36

εκατ. (+44%), επηρεασμένα από την 4 εφαρμογή του ΔΠΧΑ 16, με

τη συγκρίσιμη κερδοφορία να βελτιώνεται σε σχέση με πέρυσι.

Στην Εγχώρια Εμπορία, οι όγκοι πωλήσεων παρέμειναν

σταθεροί, με τα EBITDA Β’ τριμήνου να διαμορφώνονται στα €21

εκατ. (+81%). Στη Διεθνή Εμπορία σημειώθηκε αύξηση όγκων

πωλήσεων κατά 3%, με τα EBITDA στα €15 εκατ. (+12%).

ΣΥΜΜΕΤΟΧΕΣ Η συμμετοχή της ΔΕΠΑ και των θυγατρικών της

εταιρειών στα ενοποιημένα Καθαρά Κέρδη του Ομίλου ήταν

μειωμένη (€0 εκατ. έναντι €4 εκατ. το Β’ Τρίμηνο 2018),

καθώς δεν περιλαμβάνονται πλέον τα αποτελέσματα της ΔΕΣΦΑ

μετά την πώληση. Η μείωση παραγωγής λόγω διακοπής

λειτουργίας συντήρησης στο εργοστάσιο της Θίσβης, αλλά και η

απουσία μηχανισμού αποζημίωσης ευελιξίας, οδήγησαν το EBITDA

Β’ Τριμήνου της Elpedison σε αρνητικά επίπεδα (€- 4 εκατ.).

XA – Κέρδη με γνωστό το στόχο …..

Νέα, καλά κέρδη καταγράφονται στο πρωί της Πέμπτης στο Χ.Α.,

με το ΓΔ στις 13:13 να βρίσκεται στις 852,28 μονάδες, με

γνωστό το μεγάλο στόχο. Και αυτός δεν είναι άλλος από το να

καταφέρει ο δείκτης να μείνει υψηλότερα των 850 μονάδων.

Επόμενος στόχος σε αυτό το θετικό σενάριο; Οι αντιστάσεις

στις 860 μονάδες ……

Motor Oil - Η αποτίμηση

Όπως αναφέρουμε και παρακάτω, αποτελέσματα 6μηνου ανακοίνωσε

η Motor Oil. Και με βάση αυτά τα αποτελέσματα και στην

τρέχουσα κεφαλαιοποίηση των 2,37δις ευρώ. Η εταιρεία

διαπραγματεύεται με ένα P/E Ratio 9,5χ, ένα P/BV 2,14χ, και

μια εκτιμώμενη μερισματική απόδοση στο 5 με 5,5% (καθαρό

μετά το φόρο).

Creta Farms: Εξώδικο του Δ.Σ. στον Κωνσταντίνο Δομαζάκη …

Στα όρια της χρεοκοπίας πλέον η εταιρεία

Τα μέλη

του ΔΣ και της Επιτροπής Ελέγχου της Creta Farms ΑΒΕΕ

απέστειλαν απαντητικό εξώδικο προς τον Κωνσταντίνο Δομαζάκη.

Σε αυτό,

όπως τονίζει η εταιρεία, καταγράφεται η σειρά ενεργειών και

δηλώσεων του τελευταίου, οι οποίες οδήγησαν στην αναστολή

της διαπραγμάτευσης της μετοχής της εταιρείας για πρώτη φορά

στην ιστορία της και έπληξαν καθοριστικά τη φήμη, την

αξιοπιστία και το εμπορικό μέλλον της.

Τέλος,

όπως τονίζεται, καταδεικνύεται ότι σκοπός του Κ. Δομαζάκη

ήταν να καταστρέψει οικονομικά την εταιρεία με συκοφαντίες

για την επάρκεια των οργάνων της και της διοίκησής της.

Καθαρά κέρδη 147,4 εκατ. για Motor Oil το α΄ εξάμηνο του

έτους

Αυξημένος

κατά 137 εκατ. ευρώ ή 3,09% σε σχέση με το α΄ εξάμηνο του

2018 είναι ο κύκλος εργασιών του ομίλου Motor Oil, που

διαμορφώθηκε στο τέλος του α΄ εξαμήνου του 2019 σε 4,55 δισ.

ευρώ. Στην άνοδο, σύμφωνα με την οικονομική έκθεση,

συνέβαλαν η οριακή αύξηση του όγκου των πωλήσεων κατά 0,29 %

(από ΜΤ 7.491.875 σε ΜΤ 7.513.946) και η ενδυνάμωση του

δολαρίου ΗΠΑ έναντι του ευρώ κατά 6,7%.

Το α΄

εξάμηνο του 2018 ο όμιλος είχε έσοδα από παροχή υπηρεσιών,

το μεγαλύτερο μέρος των οποίων προήλθε από την «OFC

Υπηρεσίες Αεροπορικού Καυσίμου». Η μεγάλη αύξηση των εσόδων

οφείλεται στο γεγονός ότι, επιπροσθέτως των προερχόμενων από

την «OFC Υπηρεσίες Αεροπορικού Καυσίμου» εσόδων,

περιλαμβάνονται τα έσοδα των δραστηριοτήτων της NRG Trading

House Ενεργειακή, το 90% της οποίας αποκτήθηκε από τη

μητρική ΜΟΤΟΡ ΟΪΛ (ΕΛΛΑΣ) τον Σεπτέμβριο 2018.

Από την

ανάλυση των στοιχείων όγκου των ενοποιημένων πωλήσεων

προκύπτει ο έντονα εξαγωγικός χαρακτήρας του ομίλου,

δεδομένου ότι οι πωλήσεις εξωτερικού και ναυτιλίας ανήλθαν

το α΄ εξάμηνο 2019 σε 77,65% επί του συνολικού όγκου των

πωλήσεων έναντι 78% την αντίστοιχη περίοδο του 2018, καθώς

και η σημαντική συμμετοχή της βιομηχανικής δραστηριότητας

διαμορφώθηκε σε 80,28% το α΄ εξάμηνο 2019 έναντι 85,97% το

α΄ εξάμηνο 2018.

Το μεικτό

κέρδος (προ αποσβέσεων) του ομίλου διαμορφώθηκε το α΄

εξάμηνο 2019 στο ποσό των 401,1 εκατ. ευρώ έναντι 404,8 εκατ.

ευρώ το α΄ εξάμηνο 2018 (μειωμένο κατά 0,93%), ενώ το μεικτό

κέρδος της εταιρείας διαμορφώθηκε στο ποσό των 248,8 εκατ.

ευρώ έναντι 262,4 εκατ. ευρώ (μειωμένο κατά 5,17%).

Τα EBITDA

διαμορφώθηκαν το α΄ εξάμηνο 2019 για τον όμιλο σε 291,8 εκατ.

ευρώ έναντι 287 εκατ. ευρώ την αντίστοιχη περίοδο του 2018

και για την εταιρεία σε 236,4 εκατ. ευρώ έναντι 242,7 εκατ.

ευρώ το α΄ εξάμηνο 2018. Σε επίπεδο ομίλου τα κέρδη προ

φόρων διαμορφώθηκαν το α΄ εξάμηνο 2019 σε 207,8 εκατ. ευρώ

έναντι κερδών 213,7 εκατ. ευρώ την αντίστοιχη ενδιάμεση

περίοδο 2018 και τα κέρδη μετά από φόρους σε 147,4 εκατ.

ευρώ έναντι κερδών 147,9 εκατ. ευρώ την αντίστοιχη ενδιάμεση

περίοδο 2018. Σε επίπεδο εταιρείας τα κέρδη προ φόρων

διαμορφώθηκαν το α΄ εξάμηνο 2019 σε 193,1 εκατ. ευρώ έναντι

κερδών 195,7 εκατ. ευρώ την αντίστοιχη ενδιάμεση περίοδο

2018 και τα κέρδη μετά από φόρους διαμορφώθηκαν σε 139,5

εκατ. ευρώ έναντι κερδών 137,3 εκατ. ευρώ την αντίστοιχη

ενδιάμεση περίοδο 2018.

Το σύνολο

των επενδύσεων που πραγματοποιήθηκαν στο εξάμηνο ανήλθε σε

39,7 εκατ. και το μεγαλύτερο μέρος τους (39,4 εκατ.) διετέθη

σε έργα του διυλιστηρίου.

28/08/19

Χ.Α: Τα βλέμματα και πάλι στις ισχυρές αντιστάσεις

Με το χρηματιστήριο να ανεβάζει στροφές μετά τις 12:00,

κέρδη 0,85% καταγράφονται για το ΓΔ στις 13:48. Και με το

δείκτη να είναι στις 838,97 μονάδες, τα βλέμματα στρέφονται

στις καθοριστικές αντιστάσεις. Στις γνωστές 840 – 850

μονάδες, υψηλότερα των οποίων θα πρέπει να επιστρέψει ο

δείκτης για να μιλήσουμε και πάλι για πλήρη βελτίωση της

διαγραμματικής εικόνας.

Τραπεζικός Δείκτης: Και εδώ υπάρχει στόχος …..

Άνοδος 0,70%

καταγράφεται και στον τραπεζικό δείκτη, ο οποίος βρίσκεται

στις 705,69 μονάδες. Και εδώ αν υπάρχει ένας στόχος αυτός

είναι να επιστρέψει ο δείκτης υψηλότερα των 708 – 710

μονάδων. Όσο παραμένει χαμηλότερα η κατάσταση είναι πολύ

οριακή.

ΟΠΑΠ: Αντίδραση μετά από 6 πτωτικές συνεδριάσεις…

Στα 9,37 ευρώ

βρίσκεται το μεσημέρι της Τετάρτης το Χ.Α., με άνοδο 1,85%,

μετά από 6 συνεχόμενα πτωτικές συνεδριάσεις, στη σκιά και

των πρόσφατων αλλαγών στους δείκτες της Morgan Stanley (MSCI).

Θυμίζουμε πως η μετοχή την Τρίτη έκλεισε στα 9,20 ευρώ,

επίπεδα τιμών που αγοράζει ο βασικός μέτοχος!! Στόχος φυσικά

η αντίδραση να γίνει ακόμα μεγαλύτερη, με στόχο τις

αντιστάσεις στα επίπεδα των 9,60 – 9,70 ευρώ. .

27/08/19

Cenergy: Η Energinet αναθέτει τον υποθαλάσσιο αγωγό Baltic

Pipe στη Σωληνουργεία Κορίνθου

Η Cenergy

Holdings ανακοινώνει ότι η θυγατρική της, Σωληνουργεία

Κορίνθου, ανέλαβε τη σύμβαση προμήθειας για έργο

υποθαλάσσιου αγωγού από την Energinet, που περιλαμβάνει 114

χλμ. σωλήνων χάλυβα (SAWL) διαμέτρων 32 και 36 ιντσών με

εξωτερική αντιδιαβρωτική επένδυση πολυαιθυλενίου, εσωτερική

εποξειδική επένδυση, καθώς επίσης και εξωτερική επένδυση

τσιμέντου με ανόδια και καμπύλες. Η σύμβαση προμήθειας που

ανατέθηκε στη Σωληνουργεία Κορίνθου αφορά στο υποθαλάσσιο

τμήμα (Energinet LOT1) του αγωγού Baltic Pipe και

περιλαμβάνει 43.000 τόνους σωλήνων χάλυβα. Η υποβληθείσα από

τη Σωληνουργεία Κορίνθου προσφορά αξιολογήθηκε και κατέλαβε

την πρώτη θέση μεταξύ άλλων διεθνών κατασκευαστών σωλήνων,

ως η πλέον συμφέρουσα από πλευράς τιμής, ποιοτικών

χαρακτηριστικών, χρονοδιαγράμματος παραδόσεων και συμβατικών

όρων. Η κατασκευή και επένδυση των σωλήνων θα

πραγματοποιηθεί στις εγκαταστάσεις της Σωληνουργεία Κορίνθου

στην Ελλάδα. Οι παραδόσεις προγραμματίζονται να ξεκινήσουν

στα τέλη του 2019 και να ολοκληρωθούν έως το 2021, οπότε και

αναμένεται να ξεκινήσει η φάση της εγκατάστασης του

υποθαλάσσιου αγωγού. Ο αγωγός Baltic Pipe είναι ένα

σημαντικό Ευρωπαϊκό έργο υποδομής που στοχεύει στη

δημιουργία ενός νέου διαδρόμου μεταφοράς φυσικού αερίου στην

ευρωπαϊκή αγορά φυσικού αερίου. Ο νέος αγωγός θα συνδέσει το

υφιστάμενο δίκτυο φυσικού αερίου της Νορβηγίας στη Βόρεια

Θάλασσα με αυτά της Δανίας και της Πολωνίας. Η Energinet

είναι ο διαχειριστής συστήματος μεταφοράς φυσικού αερίου και

ηλεκτρικής ενέργειας της Δανίας. Πρόκειται για μια

ανεξάρτητη δημόσια επιχείρηση που υπάγεται στο Υπουργείο

Κλιματικής Αλλαγής και Ενέργειας της Δανίας.

Τενεργ – Στα 827 εκ ευρώ η κεφαλαιοποίηση

Στα 7,26 ευρώ βρίσκεται το πρωί της Τρίτης η μετοχή της

Τενεργ, με οριακές απώλειες 0,55%. Και με την κεφαλαιοποίηση

τα 827εκ ευρώ, η μετοχή διαπραγματεύεται με ένα P/E Ratio

περίπου στο 15 με 16χ. Ένα P/BV στο 2,2χ και μια μερισματική

απόδοση στο 3,6% (καθαρή μετά φόρου).

Ελλάδος – Στόχος η επιστροφή υψηλότερα των 14,10 – 14,20

ευρώ….

Στα 14,18 ευρώ βρίσκεται το πρωί της Τρίτης η μετοχή της

Ελλάδος, με άνοδο 1,14%. Και αν υπάρχει ένα στοίχημα για τη

μετοχή, αυτό είναι η επιστροφή υψηλότερα των 14,15 – 14,25

ευρώ, στα όρια δηλαδή των οποίων βρίσκεται η μετοχή.

ΟΤΕ: Οι αποδόσεις από 01/01/19 και 52W….

Στα

11,92 ευρώ βρίσκεται η μετοχή του ΟΤΕ το πρωί της Τρίτης, με

οριακές απώλειες 0,08%. Και από 01/01/19, η μετοχή βρίσκεται

στο +25,21%, με την απόδοση 52W να είναι 5,67%.

Σήμερα εγκρίνονται οι δύο ΚΥΑ για το Ελληνικό

Σήμερα, Τρίτη,

αναμένεται να εγκριθούν από το Κεντρικό Συμβούλιο Διοίκησης

της κυβέρνησης οι δύο Κοινές Υπουργικές αποφάσεις (ΚΥΑ),

ώστε να προχωρήσει ο διαγωνισμός για την άδεια του καζίνο

στο Ελληνικό.

Πρόκειται για

την αναθεωρημένη μερικώς ΚΥΑ για το Πάρκο και τη δεύτερη για

τις ζώνες Ανάπτυξης. Σημειώνεται ότι παραμένει σε

εκκρεμότητα η ΚΥΑ για τις ζώνες Πολεοδόμησης, ενώ χρειάζεται

ακόμη η ιδιοκτησιακή και δικαστική ωρίμανση του ακινήτου.

Σημειώνεται ότι

οι ΚΥΑ είναι απαραίτητες για να προχωρήσει ο διαγωνισμός,

προκειμένου να γνωρίζουν οι επενδυτές τους ακριβείς όρους με

τους οποίους θα πραγματοποιήσουν την επένδυση για το

Ολοκληρωμένο Τουριστικό Συγκρότημα με καζίνο (IRC).

Η προθεσμία για

την κατάθεση δεσμευτικών προσφορών για τον διαγωνισμό για το

καζίνο στο Ελληνικό είναι μέχρι τις 30 Σεπτεμβρίου. Ο

υπουργός Ανάπτυξης Άδωνις Γεωργιάδης έχει ξεκαθαρίσει ότι

δεν τίθεται θέμα παράτασης του διαγωνισμού και εξέφρασε την

πεποίθηση ότι αυτός θα έχει επιτυχία.

26/08/19

ΕΤΕ:

Στα 2,30 – 2,32 ευρώ κόλλησε προσφάτως η μετοχή ….

Όπως συνέβη

προσφάτως με όλη την αγορά (840 – 850), αλλά και τον

τραπεζικό δείκτη. Το ίδιο έγινε και με τη μετοχή της ΕΤΕ, η

οποία κόλλησε στα τέλη της προηγούμενης εβδομάδας, στις

ισχυρές αντιστάσεις στα επίπεδα των 2,30 – 2,32 (βρίσκεται

το πρωί της Δευτέρας στα 2,25 ευρώ, -1,49%). Και η μετοχή θα

πρέπει να επιστρέψει κατά το προσεχές διάστημα υψηλότερα.

Διαφορετικά, μπορεί να έχουμε μια κίνηση, τουλάχιστον μέχρι

τα πρόσφατα χαμηλά, στα 1,89 – 1,90 ευρώ.

ΟΠΑΠ

– Τα 9,00 – 9,10 ευρώ κλειδί για τις επόμενες εβδομάδες…

Σε ένα

σύντομο τεχνικό σχόλιο για τον ΟΠΑΠ. Θα λέγαμε πως το μεγάλο

στοίχημα για τη μετοχή κατά το προσεχές διάστημα θα είναι η

παραμονή υψηλότερα των κομβικών στηρίξεων, στα 9,00 – 9,10

ευρώ.

ΕΧΑΕ

– Στο +23,8% από 01/01/19

Στα 4,48

ευρώ, -2,29% βρίσκεται η μετοχή της ΕΧΑΕ το πρωί της Δευτέρα,

με την απόδοση από 01/01/19 να είναι 23,80%. Σε επίπεδο 52

εβδομάδων η μετοχή είναι ουσιαστικά αμετάβλητη (+1,5%), με