|

Τράπεζες &

Τελευταία στοιχεία |

|

|

| |

|

|

| |

4 συνεδριάσεις πριν το τέλος του 2019. Και πιστεύοντας πως

αν όχι θα επιστρέψει. Η αγορά θα καταφέρει να κρατήσει την

επαφή με τα τόσο κρίσιμα επίπεδα των 890 – 900 μονάδων. Στα

οποία εδώ και μήνες η αγορά αντιμετωπίζει σοβαρά προβλήματα.

Και κολλάει ένας νέο κύκλος ανόδου (αν και είμαστε

αισιόδοξοι πως αυτή τη φορά και μέσα στους επόμενους μήνες

θα έχουμε την πολυπόθητη διάσπαση, με την αγορά να μπαίνει

σε ένα νέο ανοδικό trend).

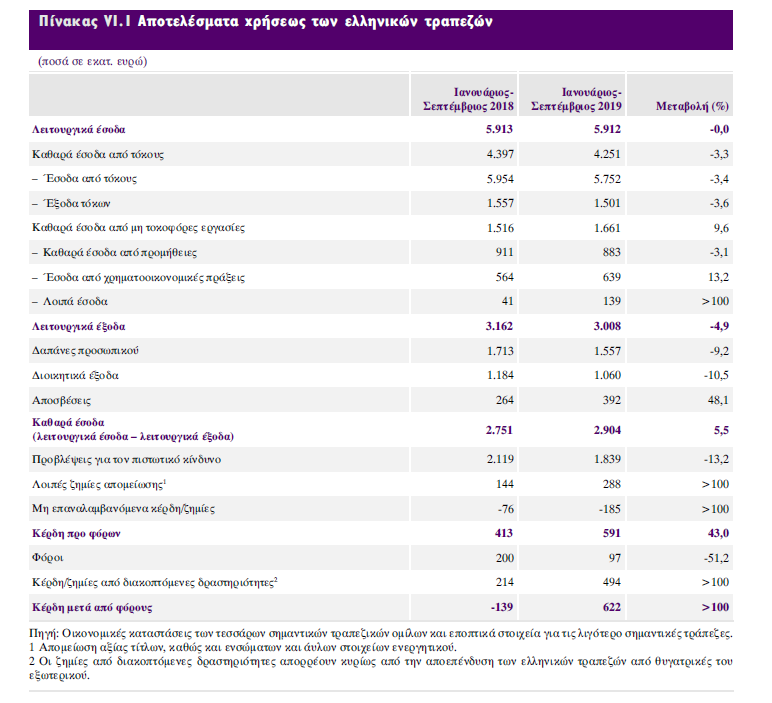

Θα σταθούμε σήμερα, στα όσα αναφέρει η Τράπεζα της Ελλάδας

για τις ελληνικές τράπεζες, στην τελευταία της έκθεση.

Τα

κύρια χαρακτηριστικά λοιπόν των εξελίξεων την περίοδο

Ιανουαρίου-Σεπτεμβρίου 2019 ήταν (α) η αυξημένη λειτουργική

κερδοφορία σε σύγκριση με την αντίστοιχη περίοδο του 2018, η

οποία στηρίχθηκε, ωστόσο, σε σημαντικό βαθμό σε μη

επαναλαμβανόμενα κέρδη από χρηματοοικονομικές πράξεις, (β) η

διατήρηση της κεφαλαιακής επάρκειας σε ικανοποιητικά επίπεδα,

(γ) η διαφοροποίηση των πηγών χρηματοδότησης των τραπεζών

και (δ) η περαιτέρω αποκλιμάκωση του αποθέματος των μη

εξυπηρετούμενων δανείων (ΜΕΔ), το οποίο ωστόσο

παραμένει ιδιαίτερα υψηλό.

Σημειώνεται πως θετική εξέλιξη στην αντιμετώπιση του

προβλήματος των ΜΕΔ αποτελεί η έγκριση από την Ευρωπαϊκή

Επιτροπή του σχεδίου της Πολιτείας για την αντιμετώπιση των

ΜΕΔ με το όνομα “Ηρακλής”. Δεδομένου όμως του μεγέθους του

προβλήματος, το βήμα αυτό δεν είναι αρκετό και πρέπει σε

αμέσως επόμενο στάδιο να συμπληρωθεί και από άλλες λύσεις

που θα αντιμετωπίζουν συνολικά το πρόβλημα, μαζί με τα

ζητήματα που θέτει η αναβαλλόμενη φορολογία. Την περίοδο

Ιανουαρίου-Σεπτεμβρίου 2019 τα καθαρά έσοδα (λειτουργικά

έσοδα μείον λειτουργικά έξοδα) εμφάνισαν άνοδο και τα κέρδη

προ φόρων αυξήθηκαν σημαντικά, εξελίξεις που οφείλονται

ωστόσο σε σημαντικό βαθμό στην αύξηση των κερδών από

χρηματοοικονομικές πράξεις και άλλων μη επαναλαμβανόμενων

εσόδων καθώς και στην περαιτέρω συγκράτηση των εξόδων.

|

| |

|

|

| |

Είναι χαρακτηριστικό ότι τα έσοδα από τοκοφόρες εργασίες, τα

οποία αποτελούν τα 3/4 περίπου των λειτουργικών εσόδων (έναντι

58% περίπου κατά μέσο όρο στην ΕΕ), συνέχισαν να μειώνονται,

κυρίως εξαιτίας της συρρίκνωσης του δανειακού χαρτοφυλακίου

των τραπεζών. Επίσης, τα καθαρά έσοδα από προμήθειες

εμφάνισαν μικρή μείωση σε ετήσια βάση και αποτελούν περίπου

το 15% των εσόδων των ελληνικών τραπεζών (τρίτο χαμηλότερο

ποσοστό στην ΕΕ, όπου ο μέσος όρος είναι διπλάσιος του

ελληνικού). Όσον αφορά τα έξοδα, συνεχίζεται η προσπάθεια

για περαιτέρω μείωση του λειτουργικού κόστους μέσω

εξορθολογισμού του δικτύου καταστημάτων και περιστολής των

γενικών διοικητικών εξόδων, με αποτέλεσμα ο λόγος εξόδων

προς έσοδα των ελληνικών τραπεζών να διαμορφώνεται στο

50,9%, επίπεδο σημαντικά χαμηλότερο (καλύτερο) του μέσου

ευρωπαϊκού (64%). Μειωμένες εμφανίστηκαν οι προβλέψεις που

σχηματίστηκαν κατά τη διάρκεια της υπό επισκόπηση περιόδου

για τον πιστωτικό κίνδυνο, δεδομένης της προόδου αναφορικά

με τη διαχείριση των μη εξυπηρετούμενων δανείων και της

βελτίωσης του μακροοικονομικού περιβάλλοντος και της

χρηματοοικονομικής κατάστασης νοικοκυριών και επιχειρήσεων.

Αντίθετα, αυξημένες ήταν οι λοιπές ζημίες απομείωσης. Ο

δείκτης αποδοτικότητας ιδίων κεφαλαίων ανήλθε σε περίπου 2%

(δεύτερο χαμηλότερο ποσοστό στην ΕΕ, όπου ο μέσος όρος

ανέρχεται σε 7%). Πάντως, η κερδοφορία είναι ένα γενικότερο

πρόβλημα για τις ευρωπαϊκές τράπεζες, εκ των οποίων περίπου

το 1/3 εμφανίζει δείκτη αποδοτικότητας ιδίων κεφαλαίων κάτω

από 5% και το 90% εμφανίζει δείκτη κάτω από 10%.

Αναφορικά με την κεφαλαιακή επάρκεια, τόσο ο Δείκτης

Κεφαλαίου Κοινών Μετοχών (Common Equity Tier 1 – CET1) όσο

και ο Δείκτης Κεφαλαιακής Επάρκειας σε ενοποιημένη βάση

παρέμειναν στο τέλος Σεπτεμβρίου 2019 σε ικανοποιητικό

επίπεδο (15,9% και 16,9% αντίστοιχα).Σημειώνεται πως η

εξέλιξη αυτή οφείλεται στην αύξηση των εποπτικών ιδίων

κεφαλαίων των ελληνικών τραπεζικών ομίλων κατά 8,6% το

εννεάμηνο του 2019, λόγω (α) της συγχώνευσης της Grivalia

Properties Ανώνυμης Εταιρείας Επενδύσεων σε Ακίνητη

Περιουσία με την τράπεζα Eurobank-Ergasias Α.Ε., (β) της

έκδοσης ομολογιών μειωμένης εξασφάλισης που προσμετρούνται

στα ίδια κεφάλαια κατηγορίας 2 (Tier 2), (γ) της καταγραφής

κερδών μετά από φόρους, και (δ) του υψηλότερου αποθέματος

ομολόγων που αποτιμώνται στην εύλογη αξία μέσω των λοιπών

συνολικών εσόδων και καταχωρούνται στην καθαρή θέση (FVTOCI).

Είναι αξιοσημείωτο ότι πάνω από το ήμισυ των κεφαλαίων των

τραπεζών αποτελείται από κεφάλαια από αναβαλλόμενο φόρο,

γεγονός που χρήζει αντιμετώπισης, ενδεχομένως και σε

συνδυασμό με την αντιμετώπιση του προβλήματος των ΜΕΔ.

Επίσης, προκλήσεις για τα επόμενα έτη αποτελούν - μεταξύ

άλλων - η σταδιακή επίπτωση από την πρώτη εφαρμογή του

Διεθνούς Προτύπου Χρηματοοικονομικής Πληροφόρησης (IFRS 9),

η κεφαλαιακή επίπτωση από τη στρατηγική μείωσης των ΜΕΔ και

η σταδιακή δημιουργία κεφαλαιακού αποθέματος που αντιστοιχεί

στην Ελάχιστη Απαίτηση Ιδίων Κεφαλαίων και Επιλέξιμων

Υποχρεώσεων (MREL).

Αναφορικά με την ποιότητα του εγχώριου χαρτοφυλακίου δανείων,

τα ΜΕΔ ανήλθαν στο τέλος Σεπτεμβρίου 2019 σε 71,2 δισεκ.

ευρώ, μειωμένα κατά 10,6 δισεκ. ευρώ συγκριτικά με το τέλος

Δεκεμβρίου 2018 και κατά περίπου 36 δισεκ. ευρώ έναντι του

Μαρτίου 2016, οπότε είχε καταγραφεί και το υψηλότερο επίπεδο

ΜΕΔ. Η υποχώρηση του αποθέματος των ΜΕΔ κατά τη διάρκεια του

2019 οφείλεται κυρίως σε πωλήσεις δανείων ύψους 7,1 δισεκ.

ευρώ και σε διαγραφές ύψους 3,1 δισεκ. ευρώ.

Γενικά, ανησυχητικό είναι το γεγονός ότι, παρά τις

βελτιώσεις στο οικονομικό και θεσμικό περιβάλλον, οι

εισπράξεις μέσω ενεργητικής διαχείρισης (δηλαδή μέσω

αναδιαρθρώσεων δανείων, είσπραξης καθυστερούμενων οφειλών,

ρευστοποίησης εξασφαλίσεων κ.λπ.) παραμένουν περιορισμένες.

Ο λόγος των ΜΕΔ προς το σύνολο των δανείων παρέμεινε το

Σεπτέμβριο του 2019 σε υψηλό επίπεδο (42,1%). Ως προς τις

επιμέρους κατηγορίες χαρτοφυλακίων, ο δείκτης ΜΕΔ

διαμορφώθηκε σε 43,0% για το στεγαστικό, 49,7% για το

καταναλωτικό και 40,4% για το επιχειρηματικό χαρτοφυλάκιο.

Εντός του επιχειρηματικού χαρτοφυλακίου, ο δείκτης για το

χαρτοφυλάκιο τόσο των ελεύθερων επαγγελματιών και πολύ

μικρών επιχειρήσεων όσο και των μικρών και μεσαίων

επιχειρήσεων παραμένει ιδιαίτερα υψηλός (64,2% και 55,3%

αντίστοιχα). Καλύτερες επιδόσεις παρατηρούνται στο

χαρτοφυλάκιο των μεγάλων επιχειρήσεων (22,4%) και στο

χαρτοφυλάκιο των ναυτιλιακών δανείων (17,4%). Όσον αφορά τη

διάρθρωση των ΜΕΔ, το 48,9% του υπολοίπου αφορά δανειακές

συμβάσεις που έχουν ήδη καταγγελθεί από τις τράπεζες, το

30,8% δάνεια αβέβαιης είσπραξης (“unlikely to pay”) και το

20,3% δάνεια σε καθυστέρηση μεγαλύτερη των 90 ημερών τα

οποία δεν έχουν ακόμη καταγγελθεί. Επίσης, υψηλό παραμένει

το ποσοστό των δανειοληπτών (14,4% του συνόλου των μη

εξυπηρετούμενων δανείων) που έχουν αιτηθεί νομική προστασία.

Όσον αφορά την κάλυψη των ΜΕΔ από συσσωρευμένες προβλέψεις,

ο σχετικός δείκτης ανήλθε σε 44,2%. Στο τέλος Σεπτεμβρίου

2019 το υπόλοιπο των ΜΕΔ που συνδέονταν με ρυθμίσεις

ανερχόταν σε 26,4 δισεκ. ευρώ (δηλ. 37% του συνόλου των ΜΕΔ).

Θετική εξέλιξη αποτελεί το γεγονός ότι τα τελευταία έτη οι

τράπεζες συνομολογούν κυρίως λύσεις ρύθμισης μακροπρόθεσμου

χαρακτήρα για τα ΜΕΔ (53,8% του συνόλου των ρυθμίσεων το

εννεάμηνο του 2019), σε αντιδιαστολή με ρυθμίσεις

βραχυπρόθεσμου χαρακτήρα. Βεβαίως, δεν πρέπει να

παραβλέπεται ότι στην πλειονότητα των περιπτώσεων επιλέγεται

η λύση της επιμήκυνσης του χρόνου αποπληρωμής και σπανιότερα

της μείωσης του επιτοκίου και του διαχωρισμού του υπολοίπου

οφειλής (split balance).

Ανησυχητικά υψηλό, ωστόσο. Και ας το κρατήσουμε, παραμένει

το ποσοστό των δανείων που είχαν τεθεί σε καθεστώς ρύθμισης,

αλλά εμφάνισαν και πάλι καθυστέρηση μετά τη συνομολόγηση της

ρύθμισης. Μάλιστα, στο 27,3% των μακροχρόνιων ρυθμίσεων και

το 61,9% των βραχυχρόνιων ρυθμίσεων, η καθυστέρηση

εμφανίζεται μόλις ένα τρίμηνο μετά την εφαρμογή της ρύθμισης.

Τα εν λόγω ποσοστά αυξάνονται σε 40,4% και 83,2% αντίστοιχα

σε χρονικό ορίζοντα ενός έτους από την εφαρμογή της ρύθμισης.

Όσον αφορά τους επιχειρησιακούς στόχους για τη μείωση των

ΜΕΔ, η στόχευση είναι ο δείκτης ΜΕΔ να έχει διαμορφωθεί σε

επίπεδα κάτω του 20% στο τέλος του 2021. Ο ρυθμός μείωσης

των ΜΕΔ μπορεί να επιταχυνθεί περαιτέρω αν εφαρμοστούν

γρήγορα και λύσεις συστημικού χαρακτήρα όπως το σχέδιο “Ηρακλής”,

το οποίο σε επόμενο στάδιο θα μπορούσε να συνεπικουρηθεί από

τη λύση που έχει προτείνει η Τράπεζα της Ελλάδος, η οποία

προβλέπει τη μεταβίβαση σημαντικού μέρους των ΜΕΔ μαζί με

μέρος της αναβαλλόμενης φορολογικής απαίτησης (DTCs) που

είναι εγγεγραμμένη στους ισολογισμούς των τραπεζών, σε

Εταιρίες Ειδικού Σκοπού (NPL & DTC carve-out). Η λύση αυτή

αντιμετωπίζει με συστηματικό τρόπο δύο πολύ σημαντικά

προβλήματα ταυτόχρονα: τα ΜΕΔ και τις αναβαλλόμενες

φορολογικές απαιτήσεις, και επιτρέπει, υπό προϋποθέσεις, τη

διαμόρφωση μονοψήφιων ποσοστών ΜΕΔ εντός τριετίας.

Μια αποφασιστική και συστημική λύση στο πρόβλημα των μη

εξυπηρετούμενων δανείων κρίνεται ως υψίστης σημασίας. Έτσι,

οι τράπεζες θα μπορέσουν να επικεντρωθούν σε καίρια ζητήματα

που αφορούν το μέλλον: σύγχρονα επιχειρηματικά μοντέλα,

αναζήτηση νέων επικερδών αναπτυξιακών ευκαιριών και

δραστηριοτήτων, νέες ψηφιακές και άλλες τεχνολογίες και,

πάνω απ’ όλα, πιστοδότηση της πραγματικής οικονομίας.

|

| |

|

|

| |

| |

|

|

|