|

00:01 -

02/04/26 |

|

|

|

|

|

|

|

Κατά

κεφαλή ΑΕΠ

Το 2025, το κατά κεφαλήν ΑΕΠ στην Ελλάδα, προσαρμοσμένο σε

όρους αγοραστικής δύναμης, ανήλθε στο 68% του μέσου

ευρωπαϊκού επιπέδου, σημειώνοντας πτώση κατά μία ποσοστιαία

μονάδα σε σχέση με το 2024. Με αυτή την επίδοση, η χώρα μας,

μαζί με τη Βουλγαρία, κατατάσσεται στη χαμηλότερη θέση

μεταξύ των κρατών-μελών της Ε.Ε. Η Βουλγαρία, σύμφωνα με

προσωρινά στοιχεία της

Eurostat,

βελτίωσε τη θέση της από το 66% του 2024, ενώ η Λετονία

ξεπέρασε την Ελλάδα φτάνοντας στο 71% του μέσου ευρωπαϊκού

επιπέδου.

Διευρυνόμενο

χάσμα

Σε απόλυτα

μεγέθη, το πραγματικό κατά κεφαλήν ΑΕΠ στην Ελλάδα

διαμορφώθηκε σε 28.500 ευρώ το 2025, αυξημένο από 27.400

ευρώ το 2024. Παρά την αύξηση αυτή, το μέσο κατά κεφαλήν ΑΕΠ

στην Ε.Ε. αυξήθηκε ταχύτερα, φτάνοντας τα 41.600 ευρώ από

39.900 ευρώ, με αποτέλεσμα η απόσταση της Ελλάδας από τον

ευρωπαϊκό μέσο όρο να διευρυνθεί. Επιπλέον, η υψηλότερη

συγκριτικά τιμή αγαθών και υπηρεσιών στη χώρα μειώνει την

αγοραστική δύναμη των πολιτών.

Το χαμηλότερο

επίπεδο στην Ε.Ε.

Η Ελλάδα δεν

έχει ποτέ ξεπεράσει τον ευρωπαϊκό μέσο όρο, αν και πριν την

κρίση βρισκόταν κοντά σε αυτόν, με καλύτερη επίδοση το 2006

(96%). Το 2010 υποχώρησε στο 84% και το 2015 έπεσε κάτω από

το 70%, ποσοστό που δεν έχει ξαναφτάσει από το 2014 μέχρι

σήμερα. Το ιστορικό αυτό δείχνει:

Το βάθος και

την ένταση της οικονομικής κρίσης της προηγούμενης

δεκαετίας.

Τη μη

ολοκληρωμένη σύγκλιση με την Ε.Ε.

Την επίδραση

των διαδοχικών κρίσεων από το 2020, τόσο στον ρυθμό

ανάπτυξης όσο και στην αύξηση των τιμών.

Την ταχεία

ανάπτυξη νέων χωρών-μελών, όπως οι χώρες της Βαλτικής, αλλά

και η Ρουμανία και η Βουλγαρία.

Ο ρόλος της

φοροδιαφυγής

Παρά τη μείωση

τα τελευταία χρόνια, η φοροδιαφυγή παραμένει παράγοντας που

επηρεάζει την πραγματική οικονομική εικόνα της Ελλάδας.

Πρωτοπόρες

χώρες

Στην κορυφή

της κατάταξης για το 2025 βρίσκονται το Λουξεμβούργο (139%

του μέσου όρου), η Ιρλανδία (137%) και η Ολλανδία (134%).

|

|

|

|

|

|

|

|

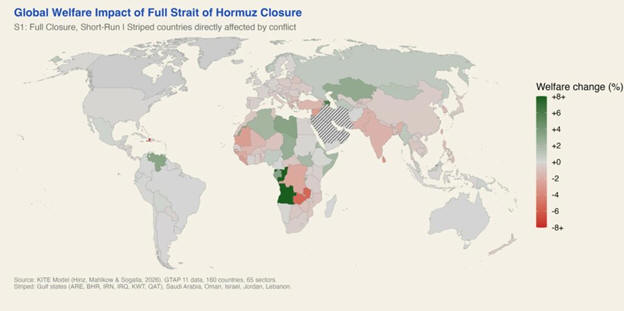

Κρίση στον Ορμούζ: Απειλή για τρόφιμα, τεχνολογία

και οικονομία – Η Ελλάδα στους πιο εκτεθειμένους κρίκους

Η κλιμάκωση

της έντασης στη Μέση Ανατολή και η διακοπή της ναυσιπλοΐας

στα Στενά του Ορμούζ εξελίσσονται σε σοβαρή παγκόσμια απειλή

για την εφοδιαστική αλυσίδα βασικών αγαθών. Η Ελλάδα

συγκαταλέγεται μάλιστα στις χώρες που πλήττονται εντονότερα

από τις επιπτώσεις.

Παρότι η προσοχή στρέφεται συνήθως στις τιμές της ενέργειας,

η ανάλυση του Kiel

Institute

for the

World

Economy

αναδεικνύει έναν ευρύτερο «μηχανισμό συμφόρησης» που

επηρεάζει καίριους τομείς όπως τα τρόφιμα, τα φάρμακα και η

τεχνολογία. Τα Στενά αποτελούν κομβικό σημείο διέλευσης,

καθώς από εκεί περνά περίπου το 21% της παγκόσμιας

κατανάλωσης πετρελαίου και το 25% του LNG.

Στον αγροτικό τομέα, το πρόβλημα εστιάζεται στα λιπάσματα.

Περίπου το ένα τρίτο της παγκόσμιας διακίνησης ουρίας,

αμμωνίας και φωσφορικών περνά από το Ορμούζ, ενώ το φυσικό

αέριο του Κόλπου αποτελεί βασική πρώτη ύλη για την παραγωγή

τους μέσω της διαδικασία

Haber-Bosch.

Η χρονική

συγκυρία επιδεινώνει την κατάσταση, καθώς η κρίση συμπίπτει

με την περίοδο σποράς στο βόρειο ημισφαίριο. Οι ελλείψεις σε

λιπάσματα αναμένεται να περιορίσουν τις αποδόσεις των

καλλιεργειών, οδηγώντας ήδη σε αυξήσεις τιμών — όπως στο

σιτάρι (+4,2%) και σε φρούτα και λαχανικά (+5,2%) διεθνώς.

Ταυτόχρονα,

ισχυρό πλήγμα δέχονται οι τομείς της τεχνολογίας και της

υγείας λόγω της διακοπής στην προμήθεια ηλίου. Περίπου το

ένα τρίτο των παγκόσμιων αποστολών προέρχεται από το Κατάρ

και διέρχεται από τα Στενά. Το ήλιο είναι κρίσιμο τόσο για

την παραγωγή ημιαγωγών όσο και για τη λειτουργία ιατρικών

μηχανημάτων όπως οι μαγνητικοί τομογράφοι.

Η διακοπή λειτουργίας του συγκροτήματος

Ras

Laffan

εκτιμάται ότι θα έχει μακροχρόνιες

συνέπειες, με αυξήσεις στις τιμές ηλεκτρονικών συσκευών και

ιατρικών υπηρεσιών. Παράλληλα, τα πετροχημικά προϊόντα του

Κόλπου —απαραίτητα για την παραγωγή φαρμάκων— επηρεάζονται

άμεσα.

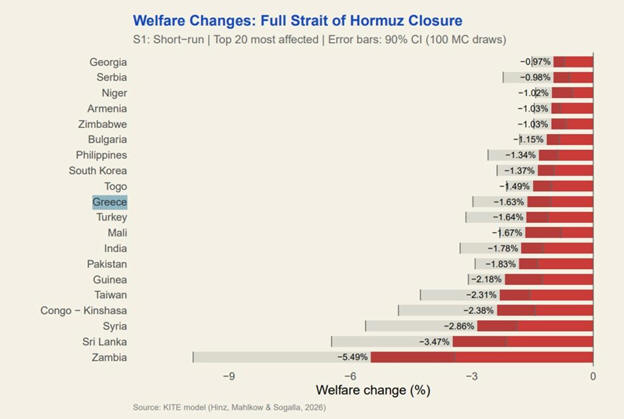

Ιδιαίτερα

ανησυχητική είναι η θέση της Ελλάδα, η οποία κατατάσσεται

στην πρώτη δεκάδα των χωρών με τις μεγαλύτερες αυξήσεις στις

τιμές τροφίμων, με εκτίμηση για άνοδο έως και 9,5%. Το

ποσοστό αυτό υπερβαίνει χώρες όπως η Βενεζουέλα και η

Τουρκία.

Η υψηλή αυτή

έκθεση οφείλεται στον συνδυασμό ενεργειακής εξάρτησης και

της δομής της αγροτικής παραγωγής. Η ελληνική οικονομία

βασίζεται σε εισαγόμενα λιπάσματα και ενέργεια, γεγονός που

καθιστά το κόστος παραγωγής ιδιαίτερα ευαίσθητο σε τέτοιες

διαταραχές.

Οι επιπτώσεις

επεκτείνονται και στη συνολική οικονομική ευημερία, η οποία

εκτιμάται ότι θα μειωθεί κατά 1,63% βραχυπρόθεσμα —

σημαντικά υψηλότερη πτώση σε σχέση με την Ευρωπαϊκή Ένωση

(-0,40%) και τις Ηνωμένες Πολιτείες (-0,07%).

Η κρίση έχει

και ευρύτερες βιομηχανικές προεκτάσεις. Περίπου το 50% του

θαλάσσιου εμπορίου θείου διέρχεται από το Ορμούζ, στοιχείο

κρίσιμο για την παραγωγή μετάλλων όπως χαλκός, νικέλιο και

λίθιο — βασικά υλικά για μπαταρίες και ηλεκτρικά οχήματα.

Παράλληλα, η

κατάρρευση της ναυσιπλοΐας —από πάνω από 100 πλοία ημερησίως

σε ελάχιστα— έχει εκτοξεύσει το κόστος μεταφορών και

δημιουργήσει σοβαρές καθυστερήσεις, επηρεάζοντας ακόμη και

τις αερομεταφορές μέσω κόμβων όπως το Ντουμπάι.

Η γεωγραφική

διάσταση της κρίσης είναι επίσης κρίσιμη, καθώς οι

φτωχότερες χώρες πλήττονται δυσανάλογα. Χώρες όπως η Ζάμπια,

η Σρι Λάνκα και το Πακιστάν αντιμετωπίζουν δραματικές

αυξήσεις τιμών και κίνδυνο επισιτιστικής κρίσης.

Σε

βραχυπρόθεσμο ορίζοντα, η αδυναμία άμεσης προσαρμογής των

βιομηχανιών εντείνει το σοκ. Μακροπρόθεσμα, η αγορά

ενδέχεται να εξισορροπήσει, αλλά το κόστος για τους

καταναλωτές θα έχει ήδη ενσωματωθεί.

Τέλος, η Ρωσία

αναδεικνύεται σε πιθανό κερδισμένο της συγκυρίας, καθώς

διαθέτει τη δυνατότητα να αυξήσει την παραγωγή λιπασμάτων —

καλύπτοντας μέρος του κενού και ενισχύοντας τη γεωπολιτική

της επιρροή.

Συνολικά, η

κρίση στον Ορμούζ δεν αφορά μόνο την ενέργεια, αλλά συνιστά

μια πολυεπίπεδη διαταραχή που απειλεί την επισιτιστική

ασφάλεια, τη βιομηχανία και το κόστος ζωής σε παγκόσμια

κλίμακα — με την Ελλάδα να βρίσκεται στην πρώτη γραμμή των

επιπτώσεων.

|

|

|

|

|

|

|

|

Στεγαστική πίεση στην Ελλάδα: Καμπανάκι από το ΔΝΤ

και ανάγκη για νέα στρατηγική

Σε μια είδηση

η οποία επί της ουσίας είχε βγει πριν από μερικές ημέρες

αλλά δεν μας είχε δοθεί η ευκαιρία να τη σχολιάσουμε. Η

επιδείνωση της στεγαστικής κατάστασης στην Ελλάδα βρίσκεται

πλέον στο επίκεντρο και των διεθνών οργανισμών, με το

Διεθνές Νομισματικό Ταμείο

να επισημαίνει ότι οι υφιστάμενες πολιτικές δεν επαρκούν για

να αντιμετωπίσουν το πρόβλημα. Στο πλαίσιο της αξιολόγησης

Article IV

για το 2026, αλλά και της ανάλυσης του χρηματοπιστωτικού

συστήματος, ο οργανισμός τονίζει την ανάγκη για πιο

στοχευμένες και αποτελεσματικές παρεμβάσεις.

Σύμφωνα με την

έκθεση, η βελτίωση της προσιτότητας στη στέγαση απαιτεί έναν

συνδυασμό πολιτικών που θα ενισχύουν τόσο την προσφορά όσο

και τη διαχείριση της ζήτησης. Ιδιαίτερη έμφαση δίνεται στην

καλύτερη αξιοποίηση του ήδη υπάρχοντος αποθέματος κατοικιών,

το οποίο παραμένει σε μεγάλο βαθμό ανεκμετάλλευτο.

Τα βασικά

προβλήματα της αγοράς κατοικίας

Η άνοδος των

τιμών συνεχίζει να ασκεί έντονες πιέσεις στα ελληνικά

νοικοκυριά. Το 2025, οι τιμές των ακινήτων αυξήθηκαν κατά

περίπου 7,85%, παρουσιάζοντας μεν επιβράδυνση σε σχέση με το

2024, αλλά παραμένοντας σε υψηλά επίπεδα. Η τάση αυτή

αποδίδεται κυρίως στην αυξημένη ζήτηση, τη χαμηλή οικοδομική

δραστηριότητα και την περιορισμένη διαθεσιμότητα ποιοτικών

κατοικιών.

Καθοριστικό

ρόλο παίζει και το μεγάλο ποσοστό κενών κατοικιών, που

προσεγγίζει το 35% του συνολικού αποθέματος. Παράλληλα, η

πλειονότητα των ακινήτων είναι παλαιά: πάνω από το 60% έχει

ηλικία άνω των 30 ετών, ενώ σημαντικό μέρος έχει

κατασκευαστεί τις δεκαετίες του 1970 και 1980 χωρίς

ουσιαστικές ανακαινίσεις.

Η περιορισμένη

ανανέωση του αποθέματος αποτυπώνεται και στα στοιχεία της

αγοράς: μόλις ένα μικρό ποσοστό των διαθέσιμων προς πώληση

κατοικιών είναι ανακαινισμένο, γεγονός που εντείνει την

ανισορροπία μεταξύ προσφοράς και ζήτησης και διατηρεί τις

τιμές σε ανοδική τροχιά.

Οι προτάσεις

για ενίσχυση της προσφοράς

Το ΔΝΤ

εισηγείται μια σαφή αλλαγή προσανατολισμού της στεγαστικής

πολιτικής, με βασικό στόχο την ενεργοποίηση του υφιστάμενου

αποθέματος. Στο πλαίσιο αυτό προτείνεται:

Επέκταση

προγραμμάτων ανακαίνισης με εισοδηματικά κριτήρια

Επιβολή

αντικινήτρων για διατήρηση κενών ακινήτων, ιδιαίτερα σε

περιοχές υψηλής ζήτησης

Επιτάχυνση της

ανάπτυξης κοινωνικής κατοικίας

Ιδιαίτερη

σημασία αποδίδεται στην κοινωνική κατοικία, όπου η Ελλάδα

υστερεί σημαντικά σε σχέση με τον ευρωπαϊκό μέσο όρο. Ήδη

προωθούνται πρωτοβουλίες για την κατασκευή χιλιάδων

κατοικιών που θα καλύψουν ανάγκες ευάλωτων ομάδων,

αξιοποιώντας και δημόσια ακίνητα μέσω συνεργασιών με

ιδιώτες.

Γραφειοκρατία

και καθυστερήσεις επιβαρύνουν την αγορά

Ένα ακόμη

κρίσιμο ζήτημα είναι η αργή ολοκλήρωση των συναλλαγών στην

αγορά ακινήτων. Σήμερα, μια αγοραπωλησία μπορεί να απαιτεί

σχεδόν 10 μήνες για να ολοκληρωθεί, με αποτέλεσμα ακίνητα να

παραμένουν εκτός αγοράς για μεγάλα χρονικά διαστήματα.

Η καθυστέρηση

αυτή έχει αλυσιδωτές επιπτώσεις: περιορίζει την προσφορά,

αυξάνει το κόστος και δημιουργεί αντικίνητρα για επενδύσεις.

Σε πολλές περιπτώσεις, ιδιοκτήτες που επιθυμούν να πουλήσουν

αναγκάζονται να αποσύρουν προσωρινά τα ακίνητα από την αγορά

ενοικίων, οδηγώντας σε περαιτέρω στενότητα διαθέσιμων

κατοικιών.

Η μεγάλη

πρόκληση

Η συνολική

εικόνα καταδεικνύει ότι το πρόβλημα της στέγασης στην Ελλάδα

δεν είναι μονοδιάστατο, αλλά αποτέλεσμα διαρθρωτικών

αδυναμιών. Η περιορισμένη προσφορά, η παλαιότητα των

ακινήτων, η χαμηλή κινητικότητα της αγοράς και οι θεσμικές

καθυστερήσεις συνθέτουν ένα σύνθετο σκηνικό.

Το μήνυμα του

ΔΝΤ είναι σαφές: χωρίς στοχευμένες μεταρρυθμίσεις και πιο

ενεργητική πολιτική αξιοποίησης των διαθέσιμων πόρων, η

στεγαστική κρίση κινδυνεύει να ενταθεί περαιτέρω,

επιβαρύνοντας τόσο τα νοικοκυριά όσο και τη συνολική

οικονομική δραστηριότητα.

|

|

|

|

|

|

|

|

H

εντυπωσιακότερη ανάκαμψη στην ευρωπαϊκή ιστορία για την

ελληνική οικονομία

Ξέρουμε πως τα παρακάτω μπορεί να

ακούγονται κάπως. Όπως όμως και αν τα δει κανείς είναι

ενδιαφέροντα.

Για «μία από τις εντυπωσιακότερες

ιστορίες ανάκαμψης στη σύγχρονη ευρωπαϊκή ιστορία», έπειτα

από «μία από τις χειρότερες οικονομικές κρίσεις», αλλά και

για προκλήσεις που παραμένουν, κάνει λόγο blog post στελεχών

της «ομάδας Αθήνας» της Ευρωπαϊκής Κεντρικής Τράπεζας, που

παρακολουθεί την ελληνική οικονομία στο

πλαίσιο της μεταπρογραμματικής εποπτείας, με επικεφαλής τον

Μάρτιν Μπάιστερμπος και αναπληρώτρια τη Δάφνη Μομφεράτου.

Οπως εξήγησαν μιλώντας στην Καθημερινή οι συγγραφείς, το

ζητούμενο τώρα είναι το επόμενο βήμα μετά την ανάκαμψη,

δηλαδή να αποκτήσει ανθεκτικότητα η ελληνική οικονομία. Το

blog

post επικεντρώνεται σε δύο βασικές προκλήσεις: 1. Τον τραπεζικό τομέα, όπου

επισημαίνεται ότι ο μεγάλος αριθμός κόκκινων δανείων στα

χέρια των servicers

αποτελεί εμπόδιο στην επέκταση της χρηματοδότησης της

οικονομίας και 2. Στην υστέρηση του βιοτικού επιπέδου των

Ελλήνων σε σχέση με το αντίστοιχο μέσο ευρωπαϊκό. «Υψηλό

δημόσιο χρέος, αδυναμίες στην ποιότητα των θεσμών, χαμηλή

συμμετοχή στην αγορά εργασίας και χαμηλή παραγωγικότητα

δείχνουν ότι η ανάκαμψη της Ελλάδας παραμένει μια εν

εξελίξει εργασία», σημειώνεται. Επίκαιρη είναι η επισήμανση

ότι «απαιτείται προσεκτική διαχείριση των εξωτερικών

κινδύνων, ειδικά στο τρέχον περιβάλλον γεωπολιτικής και

εμπορικής αβεβαιότητας».

Με την κ.

Μομφεράτου να έχει συμμετάσχει στην αντίστοιχη ομάδα της ΕΚΤ

από την αρχή της κρίσης το 2012 και τον κ. Μπάιστερμπος να

έχει αναλάβει επικεφαλής πριν από πέντε χρόνια, το άρθρο

τους έχει ιδιαίτερο ενδιαφέρον, καθώς δεν είναι απλώς μια

θεωρητική προσέγγιση, αλλά το αποτέλεσμα εμπειριών επί του

πεδίου.

Για τις

τράπεζες, το άρθρο σημειώνει ότι έχουν πραγματοποιήσει

αξιοσημείωτη ανάκαμψη, πούλησαν 57 δισ. ευρώ μη

εξυπηρετούμενων δανείων και έχουν βελτιώσει την κερδοφορία

και τις κεφαλαιακές τους θέσεις. Ετσι, είναι σε θέση να

χρηματοδοτήσουν νοικοκυριά και επιχειρήσεις.

Επικαλείται, μάλιστα, στοιχεία της Τράπεζας της Ελλάδος και

της AnaCredit

της βάσης αναλυτικών πιστωτικών δεδομένων της Ευρωζώνης,

σύμφωνα με τα οποία η πρόσβαση στον δανεισμό των

μικρομεσαίων και πολύ μικρών επιχειρήσεων έχει βελτιωθεί.

Το θέμα των δανείων που βρίσκονται στα χέρια των

servicers

είναι μια από τις μεγαλύτερες προκλήσεις, σύμφωνα με το

άρθρο. Παρά το νέο πτωχευτικό πλαίσιο και τους ηλεκτρονικούς

πλειστηριασμούς, η πρόοδος ήταν βραδύτερη από την

αναμενόμενη, με διαρθρωτικά και θεσμικά εμπόδια, κενά στο

σύστημα πλειστηριασμών και καθυστερήσεις στα δικαστήρια να

καθιστούν τη διαδικασία αργή. Το αποτέλεσμα είναι, σύμφωνα

με το άρθρο, να μένουν εκτός τραπεζικής χρηματοδότησης

νοικοκυριά και επιχειρήσεις με μη ρυθμισμένο χρέος.

Οπως εξηγούν οι

συγγραφείς στην «Κ», το θεσμικό πλαίσιο υπάρχει, αλλά πρέπει

να βελτιωθεί η αποτελεσματικότητα στον τρόπο εφαρμογής του.

Πάντως, γράφουν

ότι η ρύθμιση των δανείων που φεύγουν από το τραπεζικό

σύστημα είναι μια μακροχρόνια διαδικασία, όπως δείχνει και η

εμπειρία των άλλων χωρών που επλήγησαν από την κρίση. Για

την κάλυψη του κενού μεταξύ του βιοτικού επιπέδου της

Ελλάδας και της υπόλοιπης Ευρωζώνης, το άρθρο υποστηρίζει

ότι «απαιτούνται περαιτέρω αλλαγές στο αναπτυξιακό μοντέλο

της χώρας». Επικαλούνται στοιχεία του ΔΝΤ, σύμφωνα με τα

οποία το κατά κεφαλήν ΑΕΠ της Ελλάδας (σε μονάδες

αγοραστικής δύναμης) θα φτάσει το 2030 μόλις το 70% του

ευρωπαϊκού, περίπου όσο ήταν όταν υιοθέτησε το ευρώ. Οπως

επισημαίνουν οι συγγραφείς στην «Κ», η Ελλάδα αναπτύσσεται

μεν ταχύτερα από την Ευρωζώνη, αλλά πρέπει να επιταχύνει

ακόμη περισσότερο. Αυτό είναι σημαντικό, εξηγούν, για να

αισθανθεί και ο κάθε Ελληνας πολίτης την πρόοδο που έχει

γίνει στην οικονομία.

Σύμφωνα με το

άρθρο, έχει γίνει πρόοδος: Οι επενδύσεις σε κατοικίες έχουν

συγκριτικά μειωθεί, ενώ έχουν αυξηθεί αυτές των επιχειρήσεων

και σε έργα υποδομών. Οι εξαγωγές έχουν αυξηθεί και όχι μόνο

χάρη στον τουρισμό, αλλά και στα αγαθά. Αυτή η αλλαγή

αποφέρει καρπούς. «Το κατά πόσον η Ελλάδα θα συνεχίσει να

μειώνει το εισοδηματικό κενό εξαρτάται από το αν θα

παραμείνει σταθερή στην πορεία: διατηρώντας τις επενδύσεις

και τις εξαγωγές στο κέντρο του αναπτυξιακού της μοντέλου

και βελτιώνοντας την παραγωγικότητα για βιώσιμη σύγκλιση».

Το άρθρο

επικαλείται στοιχεία, σύμφωνα με τα οποία μετά το 2015 τα

εμπόδια στο εμπόριο μεταξύ Ελλάδας και Ε.Ε. μειώθηκαν με

διπλάσιο ρυθμό σε σύγκριση με το προηγούμενο διάστημα.

Επίσης, επισημαίνουν ότι η Ελλάδα καθιερώνεται πλέον ως

παίκτης, έστω μικρός, στις εξαγωγές υψηλής τεχνολογίας

βιομηχανικών προϊόντων. Παρ’ όλα αυτά, οι μισές περίπου

εξαγωγές αφορούν τον τουρισμό, τη ναυτιλία και την ενέργεια,

καθιστώντας τη χώρα ευάλωτη στα εξωτερικά σοκ. Απαιτείται

διαφοροποίηση, επισημαίνουν, με επίκεντρο στα προϊόντα

υψηλής τεχνολογίας.

Η ποιότητα των

θεσμών –αφορά την αποτελεσματικότητα της κυβέρνησης, την

ποιότητα του θεσμικού πλαισίου, το κράτος δικαίου και τον

έλεγχο της διαφθοράς– αναδεικνύεται επίσης ως πρόκληση, με

την επίκληση απογοητευτικών στοιχείων της Παγκόσμιας

Τράπεζας, που τοποθετούν την Ελλάδα στην τελευταία θέση στην

Ε.Ε.

«Αν η Ελλάδα

καταφέρει να αυξήσει την ποιότητα των θεσμών της στο επίπεδο

της Ευρωζώνης», σημειώνει το άρθρο, θα μπορούσε να αυξήσει

το μερίδιο των επενδύσεών της που κατευθύνονται σε κλάδους

υψηλής τεχνολογία κατά περίπου πέντε ποσοστιαίες μονάδες».

Το πρόσφατο

άρθρο συνυπογράφουν οι Ντιέγκο Μοτσέρο, Μάρτα Ροντρίγκεζ

Βίβες και Τζιάκομο Ποντζέτι, οι υπόλοιποι της «ομάδας

Αθήνας» της ΕΚΤ.

|

|

|

|

|

|

|

|

|

|

|

|

|

|