|

00:01 -

06/04/26 |

|

|

|

|

|

|

|

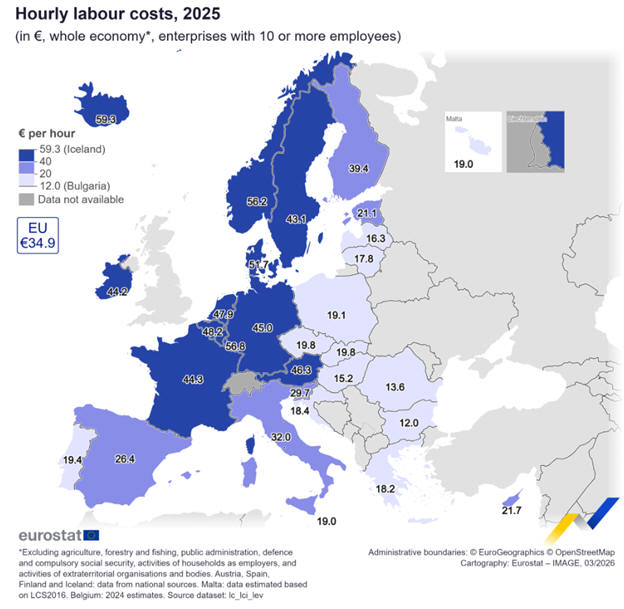

Κόστος Εργασίας

Το ωριαίο κόστος

εργασίας στην Ελλάδα κατέγραψε το 2025 σημαντική άνοδο,

αυξανόμενο κατά 8,3%, δηλαδή με ρυθμό περίπου διπλάσιο από

τον μέσο όρο της Ευρωπαϊκής Ένωσης (4,1%). Παρά την αύξηση

αυτή, σε απόλυτους όρους παραμένει χαμηλό, διαμορφούμενο στα

18,2 ευρώ, επίπεδο που αντιστοιχεί σε λίγο πάνω από το 50%

του μέσου όρου της ΕΕ (33,5 ευρώ) και της Ευρωζώνης (36,8

ευρώ).

Οι αποκλίσεις

μεταξύ των κρατών-μελών είναι ιδιαίτερα έντονες. Το

χαμηλότερο κόστος καταγράφεται στη Βουλγαρία (12 ευρώ), ενώ

στον αντίποδα βρίσκεται το Λουξεμβούργο με 56,8 ευρώ ανά

ώρα. Χαμηλότερο κόστος από την Ελλάδα εμφανίζουν επίσης η

Ρουμανία (13,6 ευρώ), η Ουγγαρία (15,2 ευρώ), η Λετονία

(16,3 ευρώ) και η Λιθουανία (17,8 ευρώ). Αντίθετα, μετά το

Λουξεμβούργο, υψηλά επίπεδα παρουσιάζουν η Δανία (51,7 ευρώ)

και η Ολλανδία (47,9 ευρώ).

Σε ό,τι αφορά τη

διάρθρωση του κόστους, το μη μισθολογικό κόστος – κυρίως οι

ασφαλιστικές εισφορές – αντιστοιχεί στο 24,8% του συνολικού

κόστους εργασίας στην ΕΕ και στο 25,6% στην Ευρωζώνη. Οι

χαμηλότερες επιβαρύνσεις καταγράφονται στη Ρουμανία (4,8%),

τη Λιθουανία (5,5%) και τη Μάλτα (5,8%), ενώ οι υψηλότερες

στη Γαλλία (32,3%), τη Σουηδία (31,7%) και τη Σλοβακία

(28,6%).

Συνολικά, η εικόνα

που προκύπτει είναι διττή: η Ελλάδα συγκλίνει σταδιακά σε

ρυθμούς αύξησης με την Ευρώπη, αλλά εξακολουθεί να

υπολείπεται σημαντικά σε επίπεδο αποδοχών, γεγονός που

συνδέεται τόσο με την παραγωγικότητα όσο και με τη δομή της

αγοράς εργασίας.

|

|

|

|

|

|

|

|

Πλειστηριασμοί ακινήτων: αυξανόμενη προσφορά,

περιορισμένη ζήτηση και νέα ισορροπία στην αγορά

Η αγορά

πλειστηριασμών στην Ελλάδα εισέρχεται σε φάση έντονης

κινητικότητας, χωρίς όμως να συνοδεύεται από αντίστοιχη

ενίσχυση της ζήτησης. Παρά τη σημαντική αύξηση των ακινήτων

που οδηγούνται σε διαδικασία ρευστοποίησης, η απορρόφηση

παραμένει χαμηλή, αναδεικνύοντας ένα διευρυνόμενο χάσμα

μεταξύ προσφοράς και αγοραστικού ενδιαφέροντος.

Σύμφωνα με μελέτη

του ΙΟΒΕ σε συνεργασία με τη CEPAL, η πραγματική εικόνα της

αγοράς αποτυπώνεται στα ποσοστά επιτυχίας: μόλις ένα στα

επτά ακίνητα καταλήγει σε πώληση. Τα ποσοστά ολοκλήρωσης

κυμαίνονται σταθερά μεταξύ 14% και 19%, ενώ το 2025

υποχωρούν περαιτέρω προς το 14%–15%, γεγονός που

υπογραμμίζει την αδυναμία της ζήτησης να απορροφήσει τον

αυξανόμενο όγκο.

Η προσφορά,

ωστόσο, αυξάνεται με ταχείς ρυθμούς. Από περίπου 20.000

πλειστηριασμούς το 2021, ο αριθμός εκτινάχθηκε στις 50.000

το 2022 και συνέχισε ανοδικά στις 60.000 το 2023. Η κορύφωση

σημειώθηκε το 2024 με σχεδόν 70.000 ακίνητα, ενώ και το 2025

κινείται σε παρόμοια επίπεδα, μεταξύ 65.000 και 70.000.

Συνολικά, την τελευταία πενταετία έχουν προγραμματιστεί πάνω

από 270.000–280.000 πλειστηριασμοί, επιβεβαιώνοντας τη

μετάβαση σε μια αγορά μαζικής προσφοράς.

Αντίστοιχη είναι η

εικόνα και σε επίπεδο αξίας. Η συνολική αξία εκκίνησης

αυξήθηκε από περίπου 3,2 δισ. ευρώ το 2021 σε 6,5–6,7 δισ.

το 2022, ξεπέρασε τα 7 δισ. το 2023 και πλησίασε τα 8 δισ.

το 2024. Το 2025 καταγράφεται μικρή υποχώρηση στα 7,5 δισ.

ευρώ, χωρίς όμως να αλλάζει η γενική εικόνα υπερπροσφοράς.

Παράλληλα, η απορρόφηση σε όρους αξίας παραμένει

περιορισμένη, στο εύρος 13%–16%.

Ιδιαίτερα

αποκαλυπτική είναι η εξέλιξη των πλειστηριασμών ανά γύρο.

Στον πρώτο γύρο, περίπου το 70% των ακινήτων δεν προσελκύει

ενδιαφέρον, ενώ λιγότερο από το 30% ολοκληρώνεται επιτυχώς.

Στον δεύτερο γύρο, η αποτυχία αγγίζει το 88%. Μόνο μετά από

μειώσεις τιμών της τάξης του 20% στους επόμενους γύρους

αρχίζει να ενεργοποιείται η ζήτηση, με τα ποσοστά επιτυχίας

να φτάνουν έως και το 22,7%, χωρίς όμως να αλλάζει

ουσιαστικά η συνολική εικόνα.

Η σύνθεση της

αγοράς δείχνει ότι οι πλειστηριασμοί επικεντρώνονται κυρίως

σε ακίνητα χαμηλότερης αξίας. Περίπου το 90% αφορά κατοικίες

κάτω των 200.000 ευρώ, οι οποίες αντιστοιχούν στο 62% της

συνολικής αξίας. Ωστόσο, ακόμη και σε αυτά τα επίπεδα τιμών,

η ζήτηση παραμένει συγκρατημένη, αντανακλώντας τόσο τους

περιορισμούς στη χρηματοδότηση όσο και την επιφυλακτικότητα

των αγοραστών.

Παρά την αύξηση

των επιτυχημένων συναλλαγών –από περίπου 10.000 το 2021 σε

35.000–36.000 την περίοδο 2024–2025– οι πλειστηριασμοί

εξακολουθούν να αποτελούν μικρό ποσοστό της συνολικής

αγοράς, καλύπτοντας περίπου το 7% των συναλλαγών. Ωστόσο, ο

ρόλος τους ενισχύεται, καθώς λειτουργούν ως βασικός

μηχανισμός διοχέτευσης ακινήτων από τα χαρτοφυλάκια των

εταιρειών διαχείρισης απαιτήσεων.

Τα πρώτα στοιχεία

για το 2026 υποδηλώνουν επιβράδυνση της δραστηριότητας. Στο

πρώτο τρίμηνο καταγράφονται περίπου 10.000–15.000

πλειστηριασμοί, ενώ η απορρόφηση υποχωρεί περαιτέρω προς το

13%–14%. Η συνολική αξία διαμορφώνεται κοντά στο 1,5 δισ.

ευρώ, δείχνοντας ότι η αγορά αρχίζει να αναζητά νέα

ισορροπία, με τη ζήτηση να παραμένει επιλεκτική και τις

συναλλαγές να εξαρτώνται περισσότερο από προσαρμογές στις

τιμές.

Ιδιαίτερη δυναμική

εμφανίζουν τα μικρότερα διαμερίσματα, τα οποία συγκεντρώνουν

αυξανόμενο ενδιαφέρον. Το 2025 καταγράφεται σαφής μετατόπιση

της ζήτησης προς ακίνητα μικρότερης επιφάνειας, τα οποία

παρουσιάζουν υψηλότερη τιμή ανά τετραγωνικό και ισχυρότερη

αύξηση τιμών σε σχέση με μεγαλύτερες κατοικίες.

Στο κέντρο της

Αθήνα, οι τιμές για μικρά διαμερίσματα φτάνουν περίπου τα

1.876 ευρώ/τ.μ., ξεπερνώντας τα μεγαλύτερα ακίνητα. Στα

νότια και βόρεια προάστια, οι τιμές κινούνται σε ακόμη

υψηλότερα επίπεδα, ενώ σε πιο προσιτές περιοχές, όπως η

Δυτική Αθήνα και ο Πειραιάς, διαμορφώνονται χαμηλότερα. Στη

Θεσσαλονίκη, οι τιμές παρουσιάζουν επίσης σημαντική

διαφοροποίηση, επιβεβαιώνοντας την ανομοιογένεια της αγοράς.

Παράλληλα, η

στεγαστική πίστη παραμένει περιορισμένη. Ενώ πριν την κρίση

οι εκταμιεύσεις στεγαστικών δανείων ξεπερνούσαν τα 6–7 δισ.

ευρώ ετησίως, σήμερα κινούνται κοντά στα 2 δισ., παρά τη

σταδιακή ανάκαμψη από το 2021 και μετά. Το συνολικό απόθεμα

δανείων έχει μειωθεί αισθητά, από επίπεδα άνω των 70–80 δισ.

ευρώ σε περίπου 30 δισ., αντανακλώντας τη συνεχιζόμενη

απομόχλευση.

Ταυτόχρονα, τα μη

εξυπηρετούμενα δάνεια έχουν μεταφερθεί σε μεγάλο βαθμό εκτός

τραπεζικών ισολογισμών, προς εταιρείες διαχείρισης

απαιτήσεων, οι οποίες πλέον διαδραματίζουν καθοριστικό ρόλο

στη ροή ακινήτων προς την αγορά.

Συνολικά, η

ελληνική αγορά ακινήτων διαμορφώνει ένα νέο μοντέλο

λειτουργίας: με υψηλή προσφορά μέσω πλειστηριασμών,

περιορισμένη τραπεζική χρηματοδότηση και αυξανόμενη εξάρτηση

από ίδια κεφάλαια. Το αποτέλεσμα είναι μια πιο «σφιχτή» και

επιλεκτική αγορά, όπου η ισορροπία θα εξαρτηθεί κυρίως από

την προσαρμογή των τιμών και την ενίσχυση της πραγματικής

ζήτησης.

|

|

|

|

|

|

|

|

Κενές θέσεις εργασίας

Η ελληνική αγορά

εργασίας εμφανίζει ταυτόχρονα θετικά στοιχεία και σημαντικές

προκλήσεις, όπως καταδεικνύει η πρόσφατη τριμηνιαία έκθεση

του Γραφείο Προϋπολογισμού.

Σύμφωνα με τα

εποχικά διορθωμένα στοιχεία της Eurostat, οι κενές θέσεις

εργασίας στο δ’ τρίμηνο του 2025 έφτασαν τις 39.918,

καταγράφοντας αύξηση 10,9% σε σχέση με το αντίστοιχο τρίμηνο

του 2024. Οι κενές θέσεις αφορούν κυρίως την εκπαίδευση

(17,2%), τη δημόσια διοίκηση και την άμυνα (10,6%), την

υγεία και κοινωνική μέριμνα (10,5%) και τη μεταποίηση

(9,2%). Οι τομείς αυτοί αντιμετωπίζουν διαχρονικά προβλήματα

στελέχωσης λόγω χαμηλών αμοιβών και ειδικών δεξιοτήτων που

δεν καλύπτονται από την προσφορά εργασίας.

Η έκθεση

αναδεικνύει τη συνεχιζόμενη αναντιστοιχία μεταξύ προσφοράς

και ζήτησης εργασίας. Παρά τη μείωση της ανεργίας στο 8,4%

από 9,6% έναν χρόνο πριν, με 56.000 λιγότερους ανέργους,

μεγάλο τμήμα του εργατικού δυναμικού είτε δεν διαθέτει τις

απαιτούμενες δεξιότητες είτε παραμένει εκτός αγοράς

εργασίας.

Η απασχόληση

αυξήθηκε κατά 73.000 άτομα, φτάνοντας τα 4,37 εκατομμύρια,

με κύριο χαρακτηριστικό τις θέσεις πλήρους απασχόλησης,

γεγονός που δείχνει ότι οι εργοδότες προτιμούν να διατηρούν

κατάλληλους εργαζόμενους. Ωστόσο, η συμμετοχή στην αγορά

εργασίας παραμένει χαμηλή στο 61,6%, κάτω από τον ευρωπαϊκό

μέσο όρο (66%). Η υστέρηση των γυναικών (54,3% έναντι 69,2%

των ανδρών) και των νέων 15-29 ετών (43,6%) αναδεικνύει

σημαντικό «χαμένο απόθεμα» εργατικού δυναμικού.

Η ανεργία

παραμένει υψηλή σε συγκεκριμένες ομάδες: 15,2% για τους

νέους και 10,7% για τις γυναίκες, έναντι 6,5% στους άνδρες.

Το υπουργείο Εργασίας, υπό τη Νίκη Κεραμέως, έχει ήδη

προχωρήσει σε στοχευμένα προγράμματα απασχόλησης και

κατάρτισης για τις ομάδες αυτές, με στόχο την αξιοποίηση του

χαμένου δυναμικού.

Στο επίπεδο των

ροών απασχόλησης, το ισοζύγιο προσλήψεων–αποχωρήσεων στο

τέλος του 2025 ήταν θετικό, με 77.074 νέες θέσεις εργασίας,

πάνω από τις μισές πλήρους απασχόλησης. Οι κλάδοι που

προέβαλαν τη μεγαλύτερη δυναμική ήταν οι υπηρεσίες

απασχόλησης, η εστίαση, η υγεία και οι διοικητικές υπηρεσίες

γραφείου.

Η εικόνα

αποτυπώνει μια αγορά εργασίας που, παρά την πρόοδο στη

μείωση της ανεργίας και την αύξηση της πλήρους απασχόλησης,

εξακολουθεί να αντιμετωπίζει σημαντικές διαρθρωτικές

ανισορροπίες, κυρίως λόγω περιορισμένης συμμετοχής

συγκεκριμένων ομάδων και ελλείψεων δεξιοτήτων σε κρίσιμους

κλάδους.

|

|

|

|

|

|

|

|

Στεγαστική κρίση

Η εκρηκτική άνοδος

των τιμών κατοικιών και ενοικίων τα τελευταία χρόνια έχει

μετατρέψει τη στέγαση σε ένα από τα μεγαλύτερα οικονομικά

βάρη για τα ελληνικά νοικοκυριά. Από το 2018 έως το 2025, οι

τιμές πώλησης αυξήθηκαν κατά περίπου 80% πανελλαδικά, ενώ τα

ενοίκια κατέγραψαν άνοδο 55%, δημιουργώντας έντονες πιέσεις

σε όλο και μεγαλύτερο μέρος του πληθυσμού.

Το πρόβλημα δεν

περιορίζεται μόνο στην καθημερινή οικονομική επιβάρυνση,

αλλά επηρεάζει άμεσα και τη δυνατότητα των νέων να

αποκτήσουν οικονομική ανεξαρτησία, καθυστερώντας τη

δημιουργία νέων νοικοκυριών και επιβαρύνοντας τις

δημογραφικές προοπτικές της χώρας.

Έρευνα των Ierax

Analytics και Blupeak Estate Analytics δείχνει ότι το

στεγαστικό ζήτημα έχει πλέον διαγενεακό χαρακτήρα,

πλήττοντας τόσο τους νέους όσο και τις μεγαλύτερες ηλικίες,

αν και με διαφορετικό τρόπο. Οι ηλικίες 25-35 ετών

αντιμετωπίζουν πιο έντονη οικονομική πίεση και περιορισμένες

επιλογές ζωής, ενώ οι ηλικίες 36-55 ετών, αν και σε

μεγαλύτερο ποσοστό ιδιοκτήτες, καλούνται να προσαρμοστούν σε

νέες ανάγκες, όπως μετακινήσεις και αναβαθμίσεις κατοικιών.

Σύμφωνα με τα

στοιχεία της έρευνας, περίπου το ένα τρίτο του εισοδήματος

κατευθύνεται στη στέγαση: 34% για τις ηλικίες 36-55 ετών και

32% για τους νεότερους. Για τους μεγαλύτερους, με μέσο

καθαρό εισόδημα 1.316 ευρώ, αυτό μεταφράζεται σε περίπου 440

ευρώ μηνιαίως για ενοίκιο, δόσεις δανείων και λοιπά έξοδα

κατοικίας.

Η κατάσταση είναι

ακόμη πιο πιεστική για τους νέους. Ένας στους πέντε δηλώνει

ότι δαπανά πάνω από το 41% του εισοδήματός του για στέγαση,

ποσοστό που αυξάνεται σημαντικά στους φοιτητές που ζουν

μακριά από την οικογένεια. Παράλληλα, σχεδόν οι μισοί νέοι

νοικιάζουν, ενώ ένα σημαντικό ποσοστό εξακολουθεί να μένει

με τους γονείς του, ιδιαίτερα εκτός μεγάλων αστικών κέντρων.

Η επιβάρυνση αυτή

αποτυπώνεται και στις αντιλήψεις: το 62% των νέων θεωρεί το

κόστος στέγασης οριακά έως μη βιώσιμο, ενώ το 81% δηλώνει

ότι επηρεάζει σημαντικά τη ζωή και τις αποφάσεις του.

Τα ευρήματα αυτά

επιβεβαιώνονται και από στοιχεία της Eurostat και του

Eurofound, σύμφωνα με τα οποία το 68% των νέων στην Ελλάδα

που αμείβονται με τον κατώτατο μισθό συνεχίζουν να διαμένουν

με τους γονείς τους έως τα 34 έτη — ένα από τα υψηλότερα

ποσοστά στην Ευρώπη.

Παρά τις αυξήσεις

στον κατώτατο μισθό, η πρόσβαση σε ανεξάρτητη κατοικία

παραμένει δύσκολη, ιδιαίτερα σε μεγάλα αστικά κέντρα όπως η

Αθήνα και η Θεσσαλονίκη, αλλά και σε περιοχές με έντονη

τουριστική δραστηριότητα.

Την ίδια στιγμή, η

πίεση δεν περιορίζεται στους νέους. Στην ηλικιακή ομάδα

36-55 ετών, το 37% δηλώνει ότι σχεδιάζει να αλλάξει κατοικία

μέσα στα επόμενα 3-5 χρόνια. Το ποσοστό αυτό αυξάνεται

σημαντικά μεταξύ των ενοικιαστών και όσων διαμένουν στην

Αθήνα.

Ο βασικός λόγος

για τη μετακίνηση είναι οικονομικός, καθώς πολλοί

δυσκολεύονται να καλύψουν το κόστος ενοικίου ή δανείου.

Άλλοι λόγοι περιλαμβάνουν την ανάγκη για μεγαλύτερο χώρο ή

αλλαγές που σχετίζονται με την εργασία και την οικογένεια.

Συνολικά, η εικόνα

που προκύπτει είναι μιας αγοράς με υψηλά ποσοστά

ιδιοκατοίκησης, αλλά ταυτόχρονα έντονη στεγαστική

ανασφάλεια. Το πρόβλημα της στέγασης δεν αφορά πλέον μόνο

όσους δεν έχουν ιδιόκτητη κατοικία, αλλά επηρεάζει ευρύτερα

τις επιλογές και τον σχεδιασμό ζωής ενός μεγάλου μέρους της

κοινωνίας.

|

|

|

|

|

|

|

|

Άνοδος στις παγκόσμιες τιμές τροφίμων – Στο

υψηλότερο επίπεδο από τον Δεκέμβριο

Σε υψηλό

τετραμήνου κινήθηκαν οι διεθνείς τιμές τροφίμων τον Μάρτιο,

καταγράφοντας δεύτερη διαδοχική μηνιαία αύξηση, σύμφωνα με

τα στοιχεία του FAO.

Ο Δείκτης Τιμών

Τροφίμων του οργανισμού, που αποτυπώνει τις μεταβολές σε

βασικά διατροφικά αγαθά παγκοσμίως, διαμορφώθηκε στις 128,5

μονάδες, αυξημένος κατά 2,4% σε σχέση με τον Φεβρουάριο.

Η άνοδος

αποδίδεται κυρίως στην αύξηση του ενεργειακού κόστους και

των μεταφορικών δαπανών, εξελίξεις που συνδέονται άμεσα με

τη σύγκρουση στη Μέση Ανατολή. Οι γεωπολιτικές εντάσεις, και

ειδικότερα ο πόλεμος στο Ιράν, επιβαρύνουν τις εφοδιαστικές

αλυσίδες και εντείνουν την αβεβαιότητα στις αγορές τροφίμων.

Οι πιέσεις αυτές

εκτιμάται ότι θα διατηρηθούν, καθώς η άνοδος των τιμών

ενέργειας και λιπασμάτων, σε συνδυασμό με τις διαταραχές

στις θαλάσσιες μεταφορές μέσω των Στενά του Ορμούζ,

επηρεάζουν άμεσα τη διακίνηση σιτηρών και βασικών αγροτικών

προϊόντων.

Σε ξεχωριστή του

έκθεση, ο FAO αναθεώρησε ελαφρώς προς τα πάνω την εκτίμησή

του για την παγκόσμια παραγωγή σιτηρών το 2025, προβλέποντας

ιστορικό υψηλό στους 3,036 δισ. μετρικούς τόνους, που

αντιστοιχεί σε ετήσια αύξηση 5,8%.

Σε επίπεδο

επιμέρους κατηγοριών, τη μεγαλύτερη άνοδο κατέγραψαν οι

τιμές των φυτικών ελαίων και της ζάχαρης, ενώ ακολούθησαν το

κρέας, τα γαλακτοκομικά και τα δημητριακά, επιβεβαιώνοντας

τη διάχυση των πιέσεων σε όλο το φάσμα των βασικών τροφίμων.

|

|

|

|

|

|