|

00:01 -

08/04/26 |

|

|

|

|

|

|

|

Ελλάδα & Μισθοί

Η Ελλάδα

καταγράφει την υψηλότερη αναλογία κατώτατου προς μέσο μισθό

στην Ευρωπαϊκή Ένωση, σύμφωνα με νέα ανάλυση του ΚΕΦΙΜ,

γεγονός που αναδεικνύει τις ιδιαιτερότητες της εγχώριας

αγοράς εργασίας και τη σύνθετη φύση της συζήτησης γύρω από

τις αμοιβές.

Όπως επισημαίνεται

στο policy brief, ο κατώτατος μισθός αποτελεί κρίσιμο

εργαλείο οικονομικής πολιτικής, καθώς επηρεάζει άμεσα το

εισόδημα των χαμηλόμισθων εργαζομένων, αλλά και ευρύτερες

μεταβλητές, όπως η απασχόληση, η παραγωγικότητα και η

ανταγωνιστικότητα της οικονομίας.

Η Ελλάδα ξεχωρίζει

στο ευρωπαϊκό πλαίσιο, καθώς η αναλογία κατώτατου προς μέσο

μισθό φτάνει το 63%, σύμφωνα με στοιχεία της Eurostat, ακόμη

και πριν από την πρόσφατη αύξηση. Το στοιχείο αυτό δείχνει

ότι το ζήτημα δεν αφορά μόνο το ύψος του κατώτατου μισθού,

αλλά και τη συνολική διάρθρωση των αμοιβών στην οικονομία.

Η διεθνής

βιβλιογραφία, πάντως, δεν καταλήγει σε σαφή συμπεράσματα για

τις επιπτώσεις του κατώτατου μισθού στην απασχόληση. Σε

αρκετές περιπτώσεις, οι αυξήσεις συνδέονται με βελτίωση των

αποδοχών και μείωση των ανισοτήτων, χωρίς όμως να

αποκλείονται αρνητικές επιδράσεις – κυρίως για νέους και

λιγότερο εξειδικευμένους εργαζομένους, αλλά και για τη

δημιουργία νέων θέσεων εργασίας, ιδίως όταν οι αυξήσεις

υπερβαίνουν την παραγωγικότητα.

Ιδιαίτερη σημασία

έχει και το γεγονός ότι η πραγματική επίδραση μιας αύξησης

δεν εξαρτάται μόνο από το ονομαστικό ύψος του μισθού, αλλά

και από παράγοντες όπως η φορολογία, οι ασφαλιστικές

εισφορές, ο πληθωρισμός και το ενεργειακό κόστος.

Σε αυτό το

πλαίσιο, η πρόσφατη αύξηση του κατώτατου μισθού από 880 σε

920 ευρώ μεικτά από την 1η Απριλίου 2026 εκτιμάται ότι

μπορεί να ενισχύσει το διαθέσιμο εισόδημα των εργαζομένων,

ταυτόχρονα όμως αυξάνει το κόστος για τις επιχειρήσεις και

τα δημόσια οικονομικά. Το τελικό της αποτύπωμα θα εξαρτηθεί

από την εξέλιξη βασικών μεγεθών, όπως η παραγωγικότητα και ο

πληθωρισμός.

Συνολικά, η

ανάλυση υπογραμμίζει ότι η συζήτηση για τον κατώτατο μισθό

απαιτεί τεκμηριωμένη προσέγγιση, καθώς πρόκειται για ένα

εργαλείο με πολλαπλές και συχνά αντικρουόμενες επιδράσεις

στην οικονομία.

|

|

|

|

|

|

|

|

Αγορά Εργασίας και ταλέντα

Στην Ελλάδα του

2026, το ζήτημα των δεξιοτήτων μετατοπίζεται από το «τι

γνωρίζει κάποιος» στο «πόσο γρήγορα μπορεί να προσαρμοστεί».

Με την πλειονότητα των επιχειρήσεων να δυσκολεύεται να

καλύψει θέσεις εργασίας, η έννοια του «ταλέντου»

επαναπροσδιορίζεται, συνδυάζοντας τεχνολογική εξειδίκευση με

ισχυρές ανθρώπινες δεξιότητες.

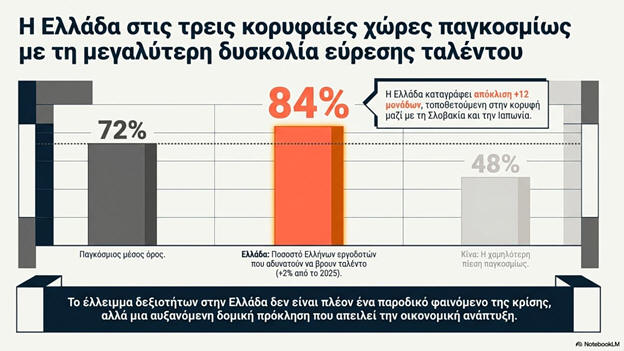

Σύμφωνα με την

έρευνα της ManpowerGroup για το 2026, το 84% των Ελλήνων

εργοδοτών δηλώνει ότι δεν μπορεί να βρει εργαζομένους με τις

κατάλληλες δεξιότητες, ποσοστό αυξημένο σε σχέση με το

προηγούμενο έτος. Η Ελλάδα καταγράφει από τα υψηλότερα

επίπεδα δυσκολίας παγκοσμίως, ξεπερνώντας αισθητά τον διεθνή

μέσο όρο του 72%.

Το φαινόμενο αυτό

δεν αποτελεί πλέον συγκυριακή συνέπεια της κρίσης, αλλά μια

βαθιά διαρθρωτική αδυναμία της αγοράς εργασίας. Παρά τη

μερική επιστροφή ανθρώπινου δυναμικού τα τελευταία χρόνια,

το κενό που δημιουργήθηκε την προηγούμενη δεκαετία δεν έχει

καλυφθεί, ενώ η ζήτηση για νέες δεξιότητες αυξάνεται

ταχύτερα από την προσφορά.

Οι αιτίες είναι

πολυπαραγοντικές. Το εκπαιδευτικό σύστημα συχνά δεν

συμβαδίζει με τις εξελίξεις στην τεχνολογία και ιδιαίτερα

στην Τεχνητή Νοημοσύνη, ενώ ταυτόχρονα η ανάπτυξη κλάδων

όπως οι κατασκευές, η βιομηχανία και τα logistics ενισχύει

τη ζήτηση για εξειδικευμένο προσωπικό. Παράλληλα, η γήρανση

του πληθυσμού περιορίζει το διαθέσιμο εργατικό δυναμικό, ενώ

οι νεότερες γενιές θέτουν υψηλότερες απαιτήσεις σε όρους

ευελιξίας, αποδοχών και εργασιακού περιβάλλοντος.

Η έλλειψη είναι

εντονότερη σε συγκεκριμένους κλάδους. Οι κατασκευές και το

real estate εμφανίζουν το υψηλότερο ποσοστό δυσκολίας

εύρεσης προσωπικού, ενώ ακολουθούν η βιομηχανία, οι

κοινωφελείς υπηρεσίες και το εμπόριο. Σημαντικές ελλείψεις

καταγράφονται επίσης σε τομείς υψηλής εξειδίκευσης, όπως η

τεχνολογία, οι τηλεπικοινωνίες και οι υπηρεσίες

πληροφορικής.

Ιδιαίτερα στον

τομέα της τεχνολογίας, η ζήτηση επικεντρώνεται σε δεξιότητες

αιχμής, όπως η ανάπτυξη εφαρμογών AI, η κυβερνοασφάλεια και

η ανάλυση δεδομένων, όπου οι επιχειρήσεις δυσκολεύονται να

εντοπίσουν κατάλληλους υποψηφίους, παρά τη σημαντική πρόθεση

για νέες προσλήψεις.

Ταυτόχρονα,

ενισχύεται η σημασία των λεγόμενων «soft skills». Η

επικοινωνία, η συνεργασία, η επαγγελματική συνέπεια και η

ικανότητα επίλυσης προβλημάτων αναδεικνύονται σε κρίσιμα

στοιχεία, καθώς η αυτοματοποίηση μετατοπίζει την αξία της

εργασίας σε πεδία όπου η ανθρώπινη κρίση και

προσαρμοστικότητα παραμένουν αναντικατάστατες.

Η εικόνα αυτή

επιβαρύνει ιδιαίτερα τις μικρότερες επιχειρήσεις, οι οποίες

διαθέτουν περιορισμένους πόρους για να προσελκύσουν ή να

εκπαιδεύσουν εξειδικευμένο προσωπικό, σε αντίθεση με

μεγαλύτερους οργανισμούς.

Συνολικά, η

ελληνική αγορά εργασίας φαίνεται να εισέρχεται σε μια νέα

φάση, όπου η πρόκληση δεν είναι μόνο η δημιουργία θέσεων

εργασίας, αλλά κυρίως η κάλυψή τους με το κατάλληλο

ανθρώπινο δυναμικό.

|

|

|

|

|

|

|

|

Ακίνητα

Το 2025 οι ξένες άμεσες επενδύσεις (FDI)

σε ελληνικά ακίνητα κατέγραψαν ισχυρή υποχώρηση κατά

-25,3%, φτάνοντας τα 2,055 δισ. ευρώ έναντι 2,75

δισ. ευρώ το 2024, σύμφωνα με στοιχεία της Τράπεζας της

Ελλάδος. Πρόκειται για την πρώτη ουσιαστική πτώση της

τελευταίας δεκαετίας, με εξαίρεση το 2020 λόγω πανδημίας.

Αναλυτές

εκτιμούν ότι η υποχώρηση δεν είναι απλώς αριθμητική

διόρθωση, αλλά σημάδι ότι το μοντέλο ανάπτυξης που βασίστηκε

κυρίως στην αγορά ακινήτων αρχίζει να χάνει δυναμική.

Παράλληλα, αποτελεί ένδειξη κόπωσης της αναπτυξιακής

πορείας, ειδικά καθώς ολοκληρώνεται ο κύκλος των επενδύσεων

που χρηματοδοτήθηκαν μέσω του Ταμείου Ανάκαμψης.

Παράγοντες

πτώσης

Golden

Visa:

Η αύξηση του ελάχιστου ορίου επένδυσης στις 800.000 ευρώ για

Αττική, Θεσσαλονίκη και μεγάλα νησιά περιόρισε τη ζήτηση από

ξένους επενδυτές.

Νομοθετικές

αλλαγές:

Αποφάσεις του Συμβουλίου της Επικρατείας (τέλη 2024 – αρχές

2025) ενίσχυσαν την αβεβαιότητα και «πάγωσαν» προσωρινά την

αγορά.

Γεωπολιτική

αβεβαιότητα:

Η έντονη αστάθεια στη Μέση Ανατολή και η ευρωπαϊκή

οικονομική αβεβαιότητα επιβάρυναν τη δυναμική των ξένων

επενδύσεων.

Η δεκαετία

2016–2024:

Η συνολική

εικόνα παραμένει θετική. Από τα 222,4 εκατ. ευρώ το 2016, οι

επενδύσεις αυξήθηκαν σχεδόν δεκαπλάσια μέχρι το 2024,

αναδεικνύοντας την σταδιακή αποκατάσταση της εμπιστοσύνης

στην ελληνική οικονομία μετά την κρίση χρέους. Μικρές

υποχωρήσεις είχαν σημειωθεί το 2015 (-36,1%) λόγω πολιτικής

αβεβαιότητας και το 2020 (-39,6%) λόγω πανδημίας, ενώ η τάση

από το 2016 και μετά ήταν έντονα ανοδική.

Ποιοι αγοράζουν

ελληνικά ακίνητα

Η Ελλάδα

διατηρεί τη θέση της ως ελκυστικός προορισμός για ξένους

επενδυτές και αγοραστές εξοχικής κατοικίας.

Αττική:

Ισραηλινοί, Τούρκοι, Λιβανέζοι, Κινέζοι και Ουκρανοί.

Θεσσαλονίκη:

Ισραηλινοί, Βούλγαροι, Γερμανοί, Τούρκοι και Αλβανοί.

Υπόλοιπη

Ελλάδα:

Κυρίως Γερμανοί, με παρουσία Βούλγαρων και Γάλλων.

Οι επενδυτές

είναι κυρίως ηλικίας 41–50 ετών, πραγματοποιούν περισσότερες

από μία επισκέψεις πριν την αγορά και χρηματοδοτούν την

επένδυση κυρίως με ίδια κεφάλαια. Η μόνιμη εγκατάσταση στην

Ελλάδα παραμένει περιορισμένη, με την αγορά να λειτουργεί

κυρίως ως επενδυτική ή εξοχική επιλογή.

Συνολικά, το

2025 σηματοδοτεί την πρώτη ουσιαστική πτώση των ξένων

επενδύσεων σε ελληνικά ακίνητα μετά από δεκαετή ανοδική

πορεία, αλλά η χώρα εξακολουθεί να παραμένει σημαντικός

επενδυτικός προορισμός στην Ανατολική Μεσόγειο.

|

|

|

|

|

|

|

|

Ακίνητα 2

Σε σχέση με μερικά πρόσφατα στοιχεία.

Διευρύνθηκε το 2025 η απόσταση μεταξύ ζητούμενων και τελικών

τιμών στην αγορά κατοικίας, με τα στοιχεία να αναδεικνύουν

έντονες διαφοροποιήσεις ανά περιοχή και να αποτυπώνουν τις

μεταβαλλόμενες ισορροπίες μεταξύ αγοραστών και πωλητών. Η

εξέλιξη αυτή έρχεται σε μια περίοδο όπου η Ελλάδα

εξακολουθεί να καταγράφει τη μεγαλύτερη επιβάρυνση στέγασης

στην Ευρωπαϊκή Ένωση.

Σύμφωνα με έκθεση

του

ΙΟΒΕ σε συνεργασία με τη

CEPAL, τα Νότια Προάστια

κατέγραψαν τις μεγαλύτερες αποκλίσεις καθ’ όλη τη διάρκεια

του έτους, επιβεβαιώνοντας ότι αποτελούν την αγορά με τα

υψηλότερα περιθώρια διαπραγμάτευσης. Η διαφορά μεταξύ

ζητούμενων και τελικών τιμών κυμάνθηκε έντονα, ξεκινώντας

από περίπου 35% στις αρχές του έτους, υποχωρώντας στο 28%,

εκτοξευόμενη στο 36% το τρίτο τρίμηνο και καταλήγοντας κοντά

στο 29% στο τέλος του 2025. Η εικόνα αυτή δείχνει ότι οι

αρχικές τιμές τοποθετούνταν συστηματικά πάνω από τα επίπεδα

στα οποία τελικά πραγματοποιούνταν οι συναλλαγές.

Στο

Κέντρο Αθήνας, η αγορά

εμφανίστηκε πιο ισορροπημένη, με την απόκλιση να

αποκλιμακώνεται σταδιακά από περίπου 30% σε 26%,

υποδηλώνοντας μεγαλύτερη σύγκλιση προσφοράς και ζήτησης.

Στα

Βόρεια Προάστια, η ψαλίδα

ξεκίνησε χαμηλότερα, ενισχύθηκε προσωρινά στο τρίτο τρίμηνο

και στη συνέχεια υποχώρησε, αποτυπώνοντας μια αγορά που

επηρεάζεται από συγκυριακές μεταβολές της ζήτησης χωρίς όμως

έντονες ανισορροπίες.

Αντίθετα, στον

Πειραιάς καταγράφηκε σαφής

διεύρυνση της απόκλισης στο δεύτερο μισό του έτους,

φτάνοντας έως και το 32% στο τέλος του 2025, ένδειξη ότι οι

προσδοκίες των πωλητών αυξάνονταν ταχύτερα από τις

πραγματικές τιμές συναλλαγών.

Στη

Θεσσαλονίκη σημειώθηκαν οι

μικρότερες αποκλίσεις, με τα ποσοστά να κινούνται σε χαμηλά

επίπεδα καθ’ όλη τη διάρκεια του έτους. Αυτό υποδηλώνει

μεγαλύτερη σύγκλιση τιμών και υψηλότερη ρευστότητα στην

αγορά.

Στη

Δυτική Αθήνα, η εικόνα

χαρακτηρίστηκε από έντονη μεταβλητότητα, με εναλλαγές στη

διαπραγματευτική ισχύ μεταξύ αγοραστών και πωλητών, γεγονός

που αντικατοπτρίζει μια αγορά σε φάση προσαρμογής.

Συνολικά, το 2025

η αγορά κατοικίας κινήθηκε με διαφορετικές ταχύτητες: τα

Νότια Προάστια εμφάνισαν τα μεγαλύτερα περιθώρια

διαπραγμάτευσης, ενώ η Θεσσαλονίκη και τα Βόρεια Προάστια

παρέμειναν πιο «σφιχτές» αγορές.

Η Ελλάδα στην

κορυφή της στεγαστικής επιβάρυνσης

Η διεύρυνση της

«ψαλίδας» τιμών εντείνει ένα ήδη επιβαρυμένο περιβάλλον

στέγασης. Η Ελλάδα εξακολουθεί να καταγράφει το υψηλότερο

ποσοστό νοικοκυριών στην Ευρωπαϊκή Ένωση που δαπανούν

υπερβολικό μέρος του εισοδήματός τους για κατοικία.

Συγκεκριμένα, το

28,9% των νοικοκυριών δαπανά πάνω από το 40% του διαθέσιμου

εισοδήματος για στεγαστικές ανάγκες, ποσοστό υπερτριπλάσιο

του ευρωπαϊκού μέσου όρου (8,2%). Η απόκλιση αυτή

καταδεικνύει το βάθος του προβλήματος.

Σε σύγκριση με

άλλες χώρες, η Ελλάδα αποτελεί σαφή εξαίρεση. Στη

Γερμανία τα αντίστοιχα

ποσοστά κινούνται γύρω στο 14%-15%, ενώ σε χώρες όπως η

Ισπανία και η

Βουλγαρία καταγράφεται μάλιστα

μείωση. Στις περισσότερες ευρωπαϊκές οικονομίες, τα επίπεδα

παραμένουν μονοψήφια ή κοντά σε αυτά.

|

|

|

|

|

|

|

|

Διαχρονική πίεση και νέα

επιδείνωση

Η επιβάρυνση

στέγασης στην Ελλάδα αυξήθηκε έντονα την περίοδο της κρίσης,

κορυφώθηκε το 2014 και στη συνέχεια αποκλιμακώθηκε σταδιακά.

Ωστόσο, τα τελευταία χρόνια η τάση αυτή αντιστρέφεται, καθώς

η άνοδος τιμών και ενοικίων επαναφέρει πιέσεις.

Ανάλογη είναι και

η εικόνα στις καθυστερήσεις πληρωμών: μετά από βελτίωση έως

το 2021, καταγράφεται εκ νέου επιδείνωση, υποδηλώνοντας ότι

το αυξημένο κόστος δεν έχει απορροφηθεί από τα εισοδήματα.

Συμπέρασμα

Η ελληνική αγορά

κατοικίας φαίνεται να βρίσκεται σε μια διαρκή κατάσταση

ανισορροπίας:

από τη μία πλευρά, οι τιμές και οι προσδοκίες των πωλητών

παραμένουν υψηλές, και από την άλλη, τα νοικοκυριά

επιβαρύνονται ήδη υπέρμετρα.

Η διεύρυνση της

ψαλίδας τιμών το 2025 δεν αποτελεί απλώς τεχνικό

χαρακτηριστικό της αγοράς, αλλά ένδειξη βαθύτερων δομικών

πιέσεων που εντείνουν το στεγαστικό πρόβλημα και καθιστούν

αναγκαίες στοχευμένες παρεμβάσεις πολιτικής.

|

|

|

|

|

|