|

00:01 -

15/01/26 |

|

|

|

|

|

|

|

Συντάξεις & Αποταμίευση

Απoλύτως

εξαρτημένη από το δημόσιο συνταξιοδοτικό σύστημα παραμένει η

συντριπτική πλειονότητα των Ελλήνων, σε μια περίοδο κατά την

οποία οι δημογραφικές εξελίξεις και οι δημοσιονομικές

πιέσεις δοκιμάζουν τη βιωσιμότητα αλλά και την επάρκεια των

συντάξεων. Τα στοιχεία που προκύπτουν από την πρόσφατη

έρευνα της

Insurance

Europe αποτυπώνουν με σαφήνεια το

μέγεθος του προβλήματος: έξι στους δέκα Ελληνες δεν

διαθέτουν κανένα συμπληρωματικό συνταξιοδοτικό ή

αποταμιευτικό πλάνο και περιορίζονται στη σύνταξη που

αναμένουν να λάβουν από το κράτος ή, στην καλύτερη

περίπτωση, από κάποιο επαγγελματικό ταμείο.

Όπως έγραφε και σε

πρόσφατο άρθρο της η Καθημερινή, το ποσοστό των Ελλήνων που

δεν αποταμιεύουν καθόλου για τη σύνταξη φθάνει στο 59%, ένα

από τα υψηλότερα ποσοστά μεταξύ των 12 ευρωπαϊκών χωρών που

συμμετείχαν στην έρευνα. Σε ευρωπαϊκό επίπεδο, ο αντίστοιχος

μέσος όρος διαμορφώνεται στο 41%, με τα ποσοστά ανά χώρα να

κυμαίνονται από 16% έως 65%. Η εικόνα αυτή αναδεικνύει το

βαθύ συνταξιοδοτικό κενό που χαρακτηρίζει την ελληνική

πραγματικότητα και επιβεβαιώνει τη χαμηλή αποταμιευτική και

ασφαλιστική κουλτούρα της χώρας.

Οι Ελληνες που

συμμετείχαν στην έρευνα κλήθηκαν να απαντήσουν για ιδιωτικά

ασφαλιστικά προγράμματα του τρίτου πυλώνα, για επαγγελματικά

ταμεία ή για άλλα επενδυτικά προϊόντα μακροπρόθεσμου

χαρακτήρα, με τις καταθέσεις να εξαιρούνται. Το 59% απάντησε

ότι δεν διαθέτει κανένα από τα παραπάνω. Ακόμη και το

περίπου 40% που δηλώνει ότι έχει κάποιο συνταξιοδοτικό

πλάνο, δημιουργεί ερωτήματα ως προς το εάν αυτό είναι

επαρκές ή αν έχει τον μακροπρόθεσμο χαρακτήρα που απαιτείται

ώστε να στηρίξει το βιοτικό επίπεδο μετά την αποχώρηση από

την εργασία.

Το βασικό εμπόδιο

στην αποταμίευση δεν φαίνεται να είναι η έλλειψη διάθεσης.

Αντιθέτως, το 76% των Ελλήνων δηλώνει ότι βλέπει θετικά την

αποταμίευση για τη σύνταξη. Ωστόσο, σχεδόν οι μισοί (44%)

αναφέρουν ότι δεν διαθέτουν την οικονομική δυνατότητα να

ξεκινήσουν, ενώ το 17% δηλώνει ότι ενδιαφέρεται, αλλά

αισθάνεται πως δεν διαθέτει επαρκείς πληροφορίες. Ενα

επιπλέον 15% δηλώνει ότι σκοπεύει να ξεκινήσει αποταμίευση

στο εγγύς μέλλον. Τα στοιχεία αυτά σκιαγραφούν μια κοινωνία

που αντιλαμβάνεται τον κίνδυνο της συνταξιοδοτικής

ανεπάρκειας, αλλά παραμένει εγκλωβισμένη στο περιορισμένο

εισόδημα, στην οικονομική αβεβαιότητα και στην απουσία

κατάλληλων μακροπρόθεσμων λύσεων.

Την ίδια στιγμή, η

εικόνα της αγοράς ιδιωτικής ασφάλισης δείχνει ότι τα

διαθέσιμα προϊόντα δεν καλύπτουν επαρκώς αυτό το κενό.

Σύμφωνα με τα στοιχεία της Ενωσης Ασφαλιστικών Εταιρειών

Ελλάδος, τα ιδιωτικά ασφαλιστήρια συμβόλαια ανέρχονται σε

περίπου 1,8 εκατομμύριο, εκ των οποίων σχεδόν 496.000

αφορούν επενδυτικά προϊόντα

unit

linked,

χωρίς εγγυήσεις. Πρόκειται κατά κανόνα για προγράμματα

εφάπαξ καταβολής και μικρής διάρκειας, συνήθως έως επτά έτη,

όταν σε ώριμες ευρωπαϊκές αγορές ο μέσος όρος διακράτησης

φθάνει στα 15 έτη. Ουσιαστικά πρόκειται για επενδύσεις που

προσομοιάζουν περισσότερο σε αμοιβαία κεφάλαια παρά σε

ολοκληρωμένα συνταξιοδοτικά πλάνα.

|

|

|

|

|

|

|

|

|

|

Συντάξεις 2

Ακόμη λιγότερο διαδεδομένα είναι τα συνθετικά

συνταξιοδοτικά προγράμματα τύπου

life

cycle,

τα οποία συνδυάζουν αποταμίευση και ασφαλιστική προστασία

και προσαρμόζονται στη διάρκεια του εργασιακού βίου. Σε

άλλες ευρωπαϊκές χώρες τέτοια προϊόντα ενισχύονται και

φορολογικά, υπό την προϋπόθεση μακροχρόνιας διακράτησης,

κάτι που στην Ελλάδα απουσιάζει. Παράλληλα, τα ασφάλιστρα

ζωής βαίνουν μειούμενα προς όφελος των

unit

linked,

τα οποία προωθούνται συχνά ως εναλλακτική στις χαμηλές

αποδόσεις των καταθέσεων.

Κι όμως, η

ανάγκη για ασφάλεια παραμένει κυρίαρχη για τους Ελληνες.

Σύμφωνα με τα στοιχεία της

Insurance

Europe,

το 81% των Ευρωπαίων προτιμάει συνταξιοδοτικά προϊόντα που

εγγυώνται τουλάχιστον την επιστροφή των εισφορών τους. Στην

Ελλάδα το ποσοστό αυτό φθάνει στο 86%, το υψηλότερο μεταξύ

των χωρών της έρευνας, επιβεβαιώνοντας την έντονη αποστροφή

προς τον κίνδυνο, ιδίως σε ό,τι αφορά τη σύνταξη.

Αντίστοιχα, μόνο το 19% των Ευρωπαίων δηλώνει διατεθειμένο

να επιλέξει προϊόντα υψηλότερου ρίσκου για δυνητικά

μεγαλύτερες αποδόσεις.

Ανάλογες

αντιφάσεις καταγράφονται και στις προτιμήσεις για τον τρόπο

καταβολής της σύνταξης. Σε ευρωπαϊκό επίπεδο η περιοδική

σύνταξη παραμένει η δημοφιλέστερη επιλογή, ενώ ακολουθούν το

εφάπαξ και οι συνδυαστικές λύσεις. Στην Ελλάδα σχεδόν οι

μισοί δηλώνουν ότι προτιμούν σύνταξη και περίπου το ένα

τέταρτο εφάπαξ. Οταν όμως τίθεται το δίλημμα μεταξύ ενός

εφάπαξ ποσού 50.000 ευρώ ή 2.500 ευρώ ετησίως για όλη τη

ζωή, το 62% επιλέγει το εφάπαξ, αποκαλύπτοντας την έντονη

ανάγκη για άμεση ρευστότητα.

Ιδιαίτερο

ενδιαφέρον παρουσιάζουν και τα κίνητρα που οδηγούν στην

έναρξη αποταμίευσης. Σε ευρωπαϊκό επίπεδο καθοριστικό ρόλο

παίζει η προσωπική συμβουλή, ενώ στην Ελλάδα η κοινωνική

επιρροή είναι ισχυρότερη: το 30% ξεκίνησε μετά από συζήτηση

με φίλους ή μέσω

social

media,

έναντι 21% στην Ε.Ε. Μόνο το 29% ξεκίνησε μετά από συζήτηση

με διαμεσολαβητή και το 19% μέσω εργοδοτικού προγράμματος.

Την ίδια ώρα, τα ταμεία επαγγελματικής ασφάλισης παραμένουν

υποτονικά. Παρά το γεγονός ότι έχουν θεσμοθετηθεί από το

2002, λιγότεροι από 250.000 εργαζόμενοι συμμετέχουν σε

κάποιο ΤΕΑ, δηλαδή μόλις έξι στους 100 εργαζομένους. Αν και

το ενεργητικό τους αυξάνεται, η συνολική βαρύτητά τους

παραμένει εξαιρετικά χαμηλή σε σχέση με την υπόλοιπη Ευρώπη.

|

|

|

|

|

|

|

|

|

|

Λιγότερο από ποτέ στους εργαζομένους: ιστορική πτώση

του μεριδίου μισθών στις ΗΠΑ

Στο

χαμηλότερο επίπεδο που έχει καταγραφεί ποτέ υποχώρησε το

μερίδιο της οικονομικής παραγωγής των Ηνωμένων Πολιτειών που

κατευθύνεται στους εργαζομένους μέσω μισθών και συνολικών

αποδοχών, κατά το τρίτο τρίμηνο του περασμένου έτους. Τα

στοιχεία προέρχονται από το Γραφείο Στατιστικής Εργασίας των

ΗΠΑ (BLS).

Ο σχετικός

δείκτης, γνωστός ως «αναλογία της εργασίας», διαμορφώθηκε

στο 53,8%, μειωμένος από το 54,6% του προηγούμενου τριμήνου

και αισθητά χαμηλότερα από τον μέσο όρο 55,6% που έχει

καταγραφεί από τις αρχές της δεκαετίας του 2020 έως σήμερα,

σύμφωνα με την τελευταία έκθεση του

BLS

για την παραγωγικότητα και το κόστος εργασίας.

Η αναλογία

της εργασίας, η οποία παρακολουθείται συστηματικά από το

1947, βρίσκεται σε καθοδική τροχιά μετά το υψηλό που

σημείωσε το 2020, στην κορύφωση της πανδημικής κρίσης. Την

ίδια περίοδο, τα εταιρικά περιθώρια κέρδους κινούνται σε

ιστορικά υψηλά επίπεδα, εξέλιξη που αναζωπυρώνει τις

ανησυχίες για τη διεύρυνση των οικονομικών ανισοτήτων στις

Ηνωμένες Πολιτείες.

Παράλληλα,

η ίδια έκθεση καταγράφει ότι η παραγωγικότητα της εργασίας

αυξήθηκε στο τρίτο τρίμηνο με τον ταχύτερο ρυθμό των

τελευταίων δύο ετών. Η εξέλιξη αυτή αποδίδεται εν μέρει στη

διευρυνόμενη υιοθέτηση τεχνολογιών τεχνητής νοημοσύνης από

τις επιχειρήσεις.

Οι

οικονομολόγοι επισημαίνουν ότι απαιτείται περισσότερος

χρόνος και πληρέστερη εικόνα δεδομένων ώστε να αξιολογηθεί

με ακρίβεια ο πραγματικός αντίκτυπος της τεχνητής νοημοσύνης

στην οικονομία. Ωστόσο, ο συνδυασμός της αύξησης της

παραγωγικότητας με τη μείωση του μεριδίου της εργασίας

εξηγεί γιατί η συγκεκριμένη τεχνολογία προκαλεί ταυτόχρονα

υψηλές προσδοκίες αλλά και έντονους φόβους.

Από τη μία

πλευρά, η ενίσχυση της παραγωγικότητας θα μπορούσε να

στηρίξει ταχύτερους ρυθμούς οικονομικής ανάπτυξης,

επιτρέποντας τόσο στους εργαζομένους όσο και στις

επιχειρήσεις να αυξήσουν τα εισοδήματά τους χωρίς να

εντείνεται ο πληθωρισμός. Από την άλλη, αν οι επιχειρήσεις

επιλέξουν να βελτιώσουν την κερδοφορία τους αντικαθιστώντας

εργαζομένους με αυτοματοποιημένα συστήματα, υπάρχει ο

κίνδυνος συρρίκνωσης των θέσεων εργασίας και πίεσης στις

αμοιβές.

Σύμφωνα με

τον ορισμό του

BLS,

το μερίδιο της εργασίας αντιστοιχεί στο ποσοστό της

συνολικής οικονομικής παραγωγής που αποδίδεται στους

εργαζομένους ως αποζημίωση. Στην έννοια αυτή

περιλαμβάνονται, πέραν των βασικών μισθών, και πρόσθετες

παροχές, όπως μπόνους και εργοδοτικές συνεισφορές σε

συνταξιοδοτικά προγράμματα.

|

|

|

|

|

|

|

|

|

|

Εξωτερική ανάθεση: βαριές απώλειες θέσεων εργασίας

για την ΕΕ, με πρώτη τη Γερμανία

Η μεγάλη

πλειονότητα των επιχειρήσεων που δραστηριοποιούνται στην

Ευρωπαϊκή Ένωση έχει μεταφέρει μέρος των δραστηριοτήτων και

των θέσεων εργασίας της εκτός των ευρωπαϊκών συνόρων, με την

Ινδία να αναδεικνύεται στον δημοφιλέστερο προορισμό εκτός

ΕΕ. Για δεκάδες χιλιάδες επιχειρηματίες, η εξωτερική ανάθεση

αποτελεί εργαλείο μείωσης κόστους και, σε αρκετές

περιπτώσεις, ζήτημα επιβίωσης.

Ωστόσο,

αυτή η πρακτική συνοδεύεται από απώλειες θέσεων εργασίας στο

εσωτερικό της Ένωσης, οι οποίες τις περισσότερες φορές δεν

αναπληρώνονται. Το συνολικό ισοζύγιο είναι αρνητικό: σύμφωνα

με πρόσφατη έκθεση της

Eurostat,

την περίοδο 2021-2023 οι χώρες της ΕΕ έχασαν περίπου 150.000

θέσεις εργασίας λόγω

outsourcing,

αριθμός σχεδόν τριπλάσιος από τις θέσεις που δημιουργήθηκαν

μέσω της ίδιας διαδικασίας.

Οι

μεγαλύτερες καθαρές απώλειες καταγράφονται κυρίως στην

Κεντρική Ευρώπη. Στην Πολωνία και την Ουγγαρία, οι θέσεις

εργασίας που χάθηκαν μέσω εξωτερικής ανάθεσης ήταν περίπου

δεκαπλάσιες σε σχέση με εκείνες που δημιουργήθηκαν, σύμφωνα

με ανάλυση της

Eurostat

που παρουσίασε το

Europe

in

Motion.

Εξαιρουμένης της Μάλτας, ακόμη χειρότερη αναλογία εμφανίζει

μόνο η Φινλανδία, όπου οι απώλειες ήταν δεκαπέντε φορές

περισσότερες από τις νέες θέσεις.

Σε

απόλυτους αριθμούς, η Γερμανία εμφανίζει τη μεγαλύτερη

καθαρή απώλεια, με περίπου 50.000 θέσεις εργασίας,

ξεπερνώντας κατά πολύ άλλες μεγάλες οικονομίες όπως η

Γαλλία, όπου οι απώλειες υπολογίζονται γύρω στις 5.000, και

η Ιταλία με λίγο πάνω από 1.000.

Μόλις

τρεις χώρες της ΕΕ αποτελούν εξαίρεση,

καθώς δημιούργησαν περισσότερες θέσεις εργασίας μέσω

μετεγκατάστασης από όσες έχασαν. Πρώτη με διαφορά είναι η

Ιρλανδία, με καθαρό θετικό ισοζύγιο σχεδόν 5.000 θέσεων, ενώ

ακολουθούν η Τσεχία με λίγο πάνω από 800 και η Ισπανία με

περίπου 300. Παράλληλα, η Ιρλανδία συγκαταλέγεται στις χώρες

με τα υψηλότερα ποσοστά επιχειρήσεων που αναθέτουν

δραστηριότητες στο εξωτερικό.

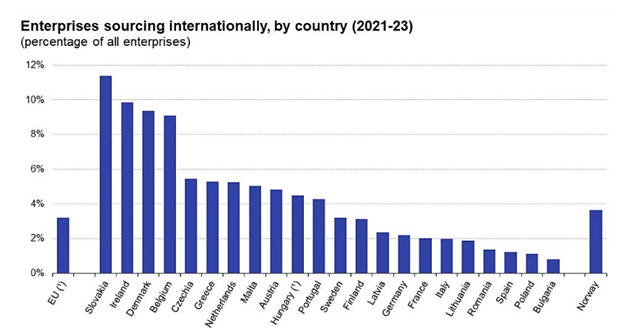

Όπως επισημαίνει η

Eurostat,

τα υψηλότερα ποσοστά

outsourcing

εντοπίζονται κυρίως σε μικρές, ανοιχτές οικονομίες με υψηλό

κόστος εργασίας. Στην κορυφή της σχετικής κατάταξης

βρίσκεται η Σλοβακία με 11%, ακολουθούμενη από την Ιρλανδία

με 10% και τη Δανία με 9%.

|

|

|

|

|

|

|

|

|

Ελλάδα &

Εξωτερική

ανάθεση

Η Ελλάδα

περιλαμβάνεται επίσης στις χώρες που επηρεάζονται αισθητά

από τη μετεγκατάσταση θέσεων εργασίας, καταλαμβάνοντας

περίπου την πέμπτη θέση στις καθαρές απώλειες. Παρότι δεν

διαθέτει το μέγεθος των μεγάλων οικονομιών της Ευρώπης, η

εξωτερική ανάθεση έχει επιβαρύνει την εγχώρια απασχόληση,

κυρίως σε κλάδους υπηρεσιών και διοικητικής υποστήριξης.

Σε επίπεδο τομέων

δραστηριότητας, η μεταποίηση έχει δεχθεί το ισχυρότερο

πλήγμα, με περισσότερες από 53.000 θέσεις εργασίας να

χάνονται την περίοδο 2021-2023. Ακολουθούν οι διοικητικές

και διαχειριστικές υπηρεσίες, με απώλειες σχεδόν 34.000

θέσεων. Αναλογικά, όμως, ο κλάδος της πληροφορικής εμφανίζει

τη μεγαλύτερη επίπτωση, με απώλεια άνω των 15.000 θέσεων,

που αντιστοιχούν περίπου στο 0,5% της συνολικής απασχόλησης.

Σημαντικές είναι και οι απώλειες στον τομέα της έρευνας και

ανάπτυξης, που αντιστοιχούν στο 0,4% της απασχόλησης.

Κύριος λόγος για την

εξωτερική ανάθεση παραμένει η μείωση του κόστους εργασίας,

που αναφέρεται από το 34% των επιχειρήσεων. Ακολουθούν η

περικοπή άλλων λειτουργικών δαπανών με 28% και η δυνατότητα

εστίασης στις βασικές δραστηριότητες με 20%.

Όσον αφορά τους

προορισμούς, η Ινδία αποτελεί τον βασικό πόλο υποδοχής

θέσεων εργασίας εκτός ΕΕ. Έπονται το Ηνωμένο Βασίλειο, ο

Καναδάς και οι Ηνωμένες Πολιτείες συνολικά, καθώς και η

Κίνα, σύμφωνα με τα στοιχεία της

Eurostat.

|

|

|

|

|

|