|

Άλλη μια θετική είδηση

Και σε μια ακόμη θετική είδηση για την ελληνική οικονομία,

σε σχέση με τα όσα έχουμε αναφέρει το τελευταίο διάστημα. Σε

ανοδική αναθεώρηση της εκτίμησής της για την ετήσια αύξηση

του ΑΕΠ το 2021 στο 7,5%, έναντι της προηγούμενης εκτίμησής

της για 5,7%, προχώρησε η Εθνική Τράπεζα σε ανάλυσή της για

την ελληνική οικονομία.

Όπως σημειώνει η ΕΤΕ, η αύξηση του ελληνικού ΑΕΠ το 2ο

τρίμηνο του 2021 (16,2% ετησίως και 3,4% σε σύγκριση με το

1ο τρίμηνο του 2021) υπερέβη τις προσδοκίες, με το ΑΕΠ σε

απόλυτους όρους να επιστρέφει στα επίπεδα του 2ου τριμήνου

του 2019 τόσο σε σταθερές όσο και σε ονομαστικές τιμές. «Αν

και η επίδοση αυτή δε θα πρέπει να εκληφθεί ως πλήρης

αναστροφή του πλήγματος από την πανδημία, ωστόσο, συνιστά

ένα πολύ αισιόδοξο μήνυμα για την ανθεκτικότητα του

επιχειρηματικού τομέα και την αποτελεσματικότητα των μέτρων

δημοσιονομικής στήριξης που προηγήθηκαν» τονίζει η τράπεζα,

η οποία «βλέπει» ανάκαμψη τύπου V.

Όπως σημειώνει μεταξύ άλλων η Εθνική Τράπεζα, η κατανάλωση

και οι επενδύσεις πρωταγωνίστησαν όσον αφορά τη συνεισφορά

τους στην αύξηση του ΑΕΠ του 2ου τριμήνου. Η ιδιωτική

κατανάλωση αυξήθηκε κατά 13,2% ετησίως, συνεισφέροντας 9

ποσοστιαίες μονάδες στην ετήσια αύξηση του ΑΕΠ, και

προσεγγίζει τα επίπεδα του αντίστοιχου τριμήνου του 2019,

περιλαμβάνοντας, ωστόσο, δαπάνες που είχαν αναβληθεί κατά

την πανδημία.

Οι επενδύσεις παγίου κεφαλαίου σημείωσαν επιταχυνόμενη άνοδο

(12,9% ετησίως και 4,3% σε τριμηνιαία βάση) και υπερέβησαν

κατά 0,8 δισ.ευρώ την αξία των επενδύσεων του 2ου τριμήνου

του 2019, μειώνοντας την απόσταση από τον ευρωπαϊκό μέσο όρο.

Η επιχειρηματική κερδοφορία, όπως προσεγγίζεται από το

ακαθάριστο λειτουργικό πλεόνασμα και μεικτό εισόδημα, το 1ο

και 2ο τρίμηνο του 2021 υπερέβη αυτή των αντίστοιχων

τριμήνων του 2019 κατά 0,7 δισ. (3,4%) και 1,8 δισ. ευρώ

(8,4%), αντίστοιχα, εν μέσω ταχείας ανόδου του κύκλου

εργασιών και αύξησης εξαγωγών.

Οι εξαγωγές αγαθών επιταχύνθηκαν περαιτέρω στο 17% ετησίως

το 2ο τρίμηνο, ωθούμενες κυρίως από τα αγαθά εκτός ενέργειας,

και ανήλθαν σε νέο ιστορικό υψηλό επίπεδο σε απόλυτες τιμές,

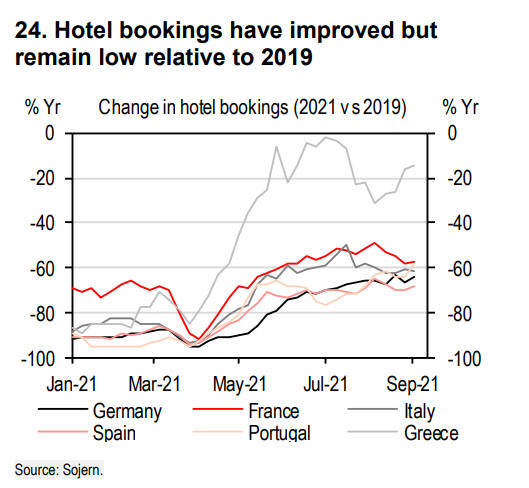

ενώ οι εξαγωγές υπηρεσιών αυξήθηκαν κατά 29% ετησίως εν μέσω

ταχείας ανάκαμψης του τουρισμού από πολύ χαμηλή βάση (αύξηση

τουριστικών αφίξεων κατά 320% ετησίως το 2ο τρίμηνο).

Ωστόσο, όπως σημειώνει η ΕΤΕ, οι καθαρές εξαγωγές (εξαγωγές

μείον εισαγωγές), είχαν αρνητική συνεισφορά της τάξης των

1,2 ποσοστιαίων μονάδων στη μεταβολή του ΑΕΠ 2ου τριμήνου

λόγω της σημαντικής αύξησης των εισαγωγών – κυρίως για

παραγωγικές εισροές, μη-βασικά καταναλωτικά και διαρκή

καταναλωτικά αγαθά, καθώς και κεφαλαιουχικά αγαθά – η οποία,

εν μέρει, αντανακλάται και στην αύξηση των αποθεμάτων.

Οι παραπάνω εξελίξεις «μας οδηγούν σε σημαντική ανοδική

αναθεώρηση της εκτίμησής μας για την ετήσια αύξηση του ΑΕΠ

το 2021 στο 7,5%, από προηγούμενη εκτίμηση 5,7%, με το ΑΕΠ

να ενισχύεται κατά 12% ετησίως το 3ο τρίμηνο και κατά 5,5%

το 4ο» επισημαίνεται στην ανάλυση. |