|

00:01 -

20/04/26 |

|

|

|

|

|

Ακίνητα

Με ετήσια αύξηση

που αγγίζει το 6,5% κινήθηκαν οι ζητούμενες τιμές για αγορά

κατοικίας στην Αττική το πρώτο τρίμηνο του 2026, καθώς το

έντονο επενδυτικό ενδιαφέρον συνδυάζεται με τη διαρκώς

περιορισμένη προσφορά ποιοτικών ακινήτων.

Ιδιαίτερο

χαρακτηριστικό της περιόδου είναι η μετατόπιση της ζήτησης

προς λιγότερο προβεβλημένες περιοχές, οι οποίες μέχρι

πρόσφατα παρέμεναν πιο προσιτές. Σε αρκετές από αυτές

καταγράφονται αυξήσεις που φτάνουν έως και 36,4%, αποτέλεσμα

της αυξημένης πίεσης από αγοραστές και επενδυτές.

Σύμφωνα με τα

στοιχεία του SPI του Spitogatos, η άνοδος των ζητούμενων

τιμών πώλησης επιταχύνεται ταχύτερα από τα ενοίκια,

επιβεβαιώνοντας ότι η αγορά κατοικίας κινείται σε περιβάλλον

έντονης ανισορροπίας μεταξύ προσφοράς και ζήτησης. Η

επενδυτική δραστηριότητα, τόσο εγχώρια όσο και διεθνής,

ενισχύει περαιτέρω αυτή την τάση, περιορίζοντας τις

διαθέσιμες προσιτές επιλογές για τα νοικοκυριά.

Στην ίδια

κατεύθυνση, η άνοδος των τιμών επηρεάζεται και από

κυβερνητικές παρεμβάσεις που ενισχύουν τη ζήτηση, όπως η

επιστροφή ενός ενοικίου και το πρόγραμμα «Σπίτι μου ΙΙ».

Σύμφωνα με το ΙΟΒΕ, τα μέτρα αυτά ενισχύουν την αγοραστική

δύναμη και, βραχυπρόθεσμα, αυξάνουν το ενδιαφέρον για αγορά

και μίσθωση κατοικιών, διευρύνοντας το χάσμα με την

προσφορά.

Αντίθετα, οι

παρεμβάσεις που στοχεύουν στην αύξηση της προσφοράς – όπως η

φοροαπαλλαγή για κενά ακίνητα, τα προγράμματα ανακαινίσεων

και η κοινωνική αντιπαροχή – εκτιμάται ότι θα χρειαστούν

χρόνο για να αποδώσουν, με αποτέλεσμα η αποκλιμάκωση των

τιμών να μην είναι άμεση.

Σημαντικές

αυξήσεις καταγράφονται σε επιμέρους περιοχές της Αττικής ήδη

από το πρώτο τρίμηνο του 2026. Στην κορυφή βρίσκεται ο

Υμηττός με άνοδο 36,4%, ενώ ακολουθούν η Δροσιά, ο Ταύρος, η

Δάφνη και η Αγία Βαρβάρα, με αυξήσεις που ξεπερνούν σε

πολλές περιπτώσεις το 30%.

Αντίστοιχη εικόνα

εμφανίζεται και στην αγορά ενοικίων, όπου περιοχές όπως ο

Υμηττός, το Πέραμα, τα Μελίσσια, οι Αχαρνές και το Χαϊδάρι

καταγράφουν τις μεγαλύτερες αυξήσεις, επιβεβαιώνοντας τη

γενικευμένη μετατόπιση του ενδιαφέροντος προς πιο προσιτές

ζώνες κατοικίας.

Την ίδια στιγμή, η

αγορά στεγαστικών δανείων εμφανίζει ισχυρή δραστηριότητα.

Σύμφωνα με την IMS-FC, η πλειονότητα των δανειοληπτών

λαμβάνει το πλήρες ποσό που αιτείται, με υψηλά ποσοστά

έγκρισης κυρίως στις χαμηλότερες και μεσαίες κατηγορίες

δανείων. Σε ορισμένα εύρη ποσών, ωστόσο, παρατηρούνται

μεγαλύτερες αποκλίσεις μεταξύ αιτήσεων και εγκρίσεων.

Συνολικά, τα

δεδομένα δείχνουν ότι η ελληνική αγορά κατοικίας εξακολουθεί

να χαρακτηρίζεται από έντονη ζήτηση, περιορισμένη προσφορά

και αυξημένο ρόλο της χρηματοδότησης, συνθέτοντας ένα

περιβάλλον που διατηρεί τις τιμές σε ανοδική τροχιά, παρά

τις προσπάθειες εξισορρόπησης.

|

|

|

|

|

|

|

|

Απίστευτα νούμερα …

Κάθε φορά που θα

παρουσιάζουμε αντίστοιχα νούμερα κάνουμε το ίδιο σχόλιο.

Ότι, όσο κι αν έχουμε συνηθίσει τέτοια μεγέθη, παραμένει

σοκαριστικό για μια χώρα κάτω των 10 εκατ. Κατοίκων (μαζί με

παιδιά κτλ) να βλέπουμε 500.000 κατασχέσεις και περίπου 4

εκατ. πολίτες να εμφανίζονται με οφειλές προς την εφορία,

έστω και μικρών ποσών σε αρκετές περιπτώσεις.

Μια εικόνα που, σε

κάθε περίπτωση, δεν συμβαδίζει πλήρως με την αφήγηση της

ανάπτυξης που όντως καταγράφεται στην ελληνική οικονομία,

κάτι που αποτυπώνεται και στην πορεία των ελληνικών assets

και των χρηματιστηριακών αποτιμήσεων.

Σε ιστορικά λοιπόν

υψηλά επίπεδα κινήθηκαν το 2025 τα αναγκαστικά μέτρα

είσπραξης της ΑΑΔΕ, καθώς το φράγμα των 500.000 περιπτώσεων

ξεπεράστηκε σε κατασχέσεις καταθέσεων, πλειστηριασμούς και

ποινικές διώξεις κατά φορολογουμένων με ληξιπρόθεσμες

οφειλές προς την εφορία.

Σύμφωνα με τα

στοιχεία της Αρχής, η ενεργοποίηση μέτρων είσπραξης αφορά

συνολικά 528.999 οφειλέτες, καταγράφοντας αύξηση 6,4% σε

σχέση με το 2024, γεγονός που αποτυπώνει την εντατικοποίηση

των ελεγκτικών και εισπρακτικών μηχανισμών.

Η κυρίαρχη

μορφή αναγκαστικών μέτρων παραμένει οι κατασχέσεις εις

χείρας τρίτων, που περιλαμβάνουν τραπεζικούς λογαριασμούς,

ενοίκια και αμοιβές, και αντιστοιχούν σχεδόν στο 95% του

συνόλου. Οι κατασχέσεις αυτού του τύπου ξεπέρασαν τις

500.000, αυξημένες κατά 7,2% σε ετήσια βάση.

Παράλληλα, τα

προγράμματα πλειστηριασμών και οι ποινικές διώξεις

παρουσίασαν μικτή εικόνα, με τους πλειστηριασμούς να

μειώνονται, αλλά τις παραγγελίες κατάσχεσης να αυξάνονται.

Αντίθετα, πτωτικά κινήθηκαν οι υποθήκες και οι φάκελοι

κατάσχεσης, ενώ μικρή άνοδος καταγράφεται στις παραπομπές

για διερεύνηση πιθανών αδικημάτων ξεπλύματος χρήματος.

Το συνολικό

ληξιπρόθεσμο υπόλοιπο προς το Δημόσιο ανήλθε στα 113,86 δισ.

ευρώ στο τέλος του 2025, με τον αριθμό των οφειλετών να

ξεπερνά τα 3,7 εκατομμύρια ΑΦΜ. Από αυτούς, πάνω από 2,3

εκατομμύρια βρίσκονται ήδη στο πεδίο πιθανών αναγκαστικών

μέτρων, ενώ σε 1,66 εκατομμύρια έχουν ήδη επιβληθεί μέτρα

είσπραξης.

Παρά την

ένταση των μέτρων, τα χρέη συνεχίζουν να αυξάνονται, καθώς

το νέο ληξιπρόθεσμο υπόλοιπο το 2025 διαμορφώθηκε στα 9,86

δισ. ευρώ, αυξημένο κατά 16,6% σε σχέση με το προηγούμενο

έτος. Η εξέλιξη αυτή αποδίδεται τόσο στη δημιουργία νέων

οφειλετών όσο και στη διόγκωση παλαιών χρεών λόγω

προσαυξήσεων.

Σημαντικό

μέρος των νέων οφειλών προέρχεται από ΦΠΑ και φόρο

εισοδήματος, ενώ μικρότερο ποσοστό αφορά φόρους περιουσίας

και λοιπά έσοδα. Παράλληλα, περίπου 5 δισ. ευρώ βρίσκονται

σε ρυθμίσεις, ενώ πάνω από 35 δισ. ευρώ έχουν χαρακτηριστεί

ως ανεπίδεκτα είσπραξης.

Η εικόνα που

διαμορφώνεται είναι αυτή μιας αγοράς όπου η φορολογική πίεση

εντείνεται, αλλά η δημοσιονομική βάση εξακολουθεί να

επιβαρύνεται από τη συσσώρευση νέων και παλαιών οφειλών,

καθιστώντας την είσπραξη έναν διαρκή και δύσκολο αγώνα.

|

|

|

|

|

|

|

|

Στασιμοπληθωρισμός ..

αλλά

και «μίνι-μπουμ» έως το 2028

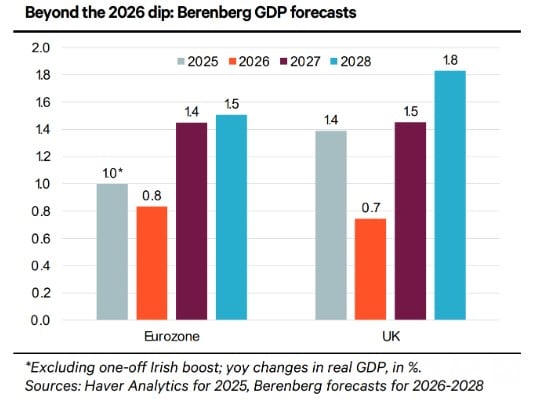

Πάμε

τώρα και σε μια αρκετά ενδιαφέρουσα ανάλυση. Μια περίοδο

στασιμοπληθωρισμού για την ευρωπαϊκή οικονομία προβλέπει η

Berenberg Bank, ως αποτέλεσμα των γεωπολιτικών εξελίξεων.

Ωστόσο, εκτιμά ότι τα χειρότερα στο μέτωπο του πολέμου στο

Ιράν θα έχουν τελειώσει έως τα τέλη Απριλίου και ότι η

Ευρώπη στη συνέχεια θα κινηθεί προς ένα «μίνι-μπουμ», ενώ

αναμένεται να καλύψει το αναπτυξιακό χάσμα με τις ΗΠΑ τα

επόμενα χρόνια.

Οι

δασμοί του Αμερικανού προέδρου Donald Trump, η επιδοτούμενη

εξαγωγική στρατηγική της Κίνας και οι επιπτώσεις του πολέμου

στη Μέση Ανατολή διαταράσσουν την ανοδική πορεία της

ευρωπαϊκής οικονομίας και την οδηγούν σε ένα επεισόδιο

στασιμοπληθωρισμού. «Ακόμη και αν τα χειρότερα του πολέμου

τελειώσουν έως τα τέλη Απριλίου, όπως υποθέτει το βασικό μας

σενάριο, η ανάπτυξη στην Ευρώπη θα είναι φέτος χαμηλότερη

από τον περσινό ρυθμό», σημειώνει η Berenberg.

Ωστόσο,

ο οίκος τονίζει ότι η ευρωπαϊκή οικονομία κινούνταν με

ικανοποιητικούς ρυθμούς το 2025 και εμφάνιζε τάσεις

ενίσχυσης της δυναμικής της για το 2026, υποστηριζόμενη και

από τα χαμηλά επιτόκια της Ευρωπαϊκής Κεντρικής Τράπεζας

(ΕΚΤ).

Για τον

λόγο αυτό, τα θεμελιώδη μεγέθη αναμένεται να επανέλθουν στο

προσκήνιο μόλις υποχωρήσουν οι γεωπολιτικές πιέσεις. Η

Γερμανία, σύμφωνα με την έκθεση, θα αντιδράσει στον

στασιμοπληθωρισμό επιταχύνοντας διαρθρωτικές μεταρρυθμίσεις

και συνεχίζοντας τις δημοσιονομικές δαπάνες.

Στο

πρώτο στάδιο της μεταπολεμικής ανάκαμψης, η Berenberg εκτιμά

ότι οι περισσότερες χώρες της Ευρωζώνης θα επιστρέψουν έως

το 2027 σε ρυθμούς ανάπτυξης αντίστοιχους με εκείνους του

2025.

Στο

δεύτερο στάδιο, θα αναπτυχθεί μια αυτοτροφοδοτούμενη κυκλική

δυναμική, καθώς η ισχυρότερη ανάπτυξη και η βελτίωση της

αγοράς εργασίας συνήθως ενισχύουν τις επιχειρηματικές

επενδύσεις και την ιδιωτική κατανάλωση.

Έτσι, το

αργότερο έως το 2028, η Ευρωζώνη αναμένεται να φτάσει σε

ρυθμούς ανάπτυξης περίπου 1,5%, επίπεδο που για τα δεδομένα

της περιοχής χαρακτηρίζεται από τη Berenberg ως

«μίνι-μπουμ».

Η εικόνα

είναι διαφορετική στις Ηνωμένες Πολιτείες, όπου η ισχυρή

δημοσιονομική στήριξη και η περιορισμένη έκθεση στους

κινδύνους του Ιράν αναμένεται να διατηρήσουν την ανάπτυξη

γύρω στο 2% για φέτος. Ωστόσο, μεσοπρόθεσμα, η κακή κατανομή

κεφαλαίων λόγω των δασμών, η παρατεταμένη πολιτική

αβεβαιότητα γύρω από τις πολιτικές Trump και κυρίως η

αυστηροποίηση της μεταναστευτικής πολιτικής, αναμένεται να

επιβαρύνουν την οικονομία.

«Ενώ η

Ευρώπη οδεύει προς ένα μίνι-μπουμ, η αμερικανική ανάπτυξη

πιθανότατα θα επιβραδύνει κοντά στον δυνητικό ρυθμό του 1,5%

τα επόμενα χρόνια», αναφέρουν οι αναλυτές.

Ο κίνδυνος της ΕΚΤ

Η

Berenberg θεωρεί ότι ο σημαντικότερος κίνδυνος για το

σενάριο αυτό είναι ένα πιο παρατεταμένο κλείσιμο των Στενών

του Ορμούζ. Πέρα από αυτό, οι προοπτικές εξαρτώνται σε

μεγάλο βαθμό από την πολιτική της ΕΚΤ.

Ο οίκος

εκτιμά ότι ο πληθωριστικός κίνδυνος είναι σημαντικά

ηπιότερος σε σχέση με το 2022, ωστόσο εάν η ΕΚΤ προχωρήσει

σε αύξηση επιτοκίων ως αντίδραση σε μια προσωρινή άνοδο του

πληθωρισμού, τότε η Ευρωζώνη θα μπορούσε να εισέλθει σε μια

«μίνι-ύφεση» στα τέλη του 2026 ή στις αρχές του 2027, την

οποία χαρακτηρίζει ως περιττή, πριν η οικονομία επανέλθει σε

τροχιά ανάκαμψης.

Συνεπώς,

οι αναλυτές εκφράζουν την ελπίδα ότι η ΕΚΤ δεν θα αλλάξει

στάση στα επιτόκια, κάτι που αποτελεί και το βασικό τους

σενάριο.

|

|

|

|

|

|

|

|

Το στρατηγικό δίλημμα της Ευρώπης απέναντι στις

κινεζικές επενδύσεις

Σε μια περίοδο που

η Ευρωπαϊκή Ένωση επιδιώκει να ενισχύσει την αυτάρκειά της

σε κρίσιμες πρώτες ύλες και βιομηχανικούς τομείς, με τελικό

στόχο τη μείωση της εξάρτησής της από τις μεγάλες παγκόσμιες

οικονομίες, η Κίνα εμφανίζεται ως πρόθυμος επενδυτής που

μπορεί να διευκολύνει αυτή τη δύσκολη και κοστοβόρα

μετάβαση. Ωστόσο, αυτή η προοπτική δημιουργεί ένα έντονο

δίλημμα: αποδοχή των κινεζικών κεφαλαίων με άμεσο όφελος σε

θέσεις εργασίας και βιομηχανική ανάπτυξη ή αποφυγή τους,

ώστε να μην δημιουργηθεί μια νέα μορφή εξάρτησης.

Το ενδιαφέρον του

Πεκίνου για την Ευρώπη ενισχύθηκε ιδιαίτερα μετά τις αλλαγές

στην αμερικανική βιομηχανική πολιτική από τον Ντόναλντ

Τραμπ, ο οποίος περιόρισε σημαντικά το πρόγραμμα κινήτρων

IRA που είχε θεσπιστεί επί Τζο Μπάιντεν. Το πρόγραμμα αυτό

ενθάρρυνε επενδύσεις εντός των Ηνωμένων Πολιτειών μέσω

επιδοτήσεων και δανείων, γεγονός που προηγουμένως

λειτουργούσε ως πόλος έλξης για τις βιομηχανίες.

Έκτοτε, κινεζικές

εταιρείες στρέφονται δυναμικά προς την Ευρώπη, επιδιώκοντας

αφενός να παρακάμψουν τους ευρωπαϊκούς δασμούς και αφετέρου

να ενισχύσουν τις εφοδιαστικές τους αλυσίδες. Οι επενδύσεις

τους έχουν αυξηθεί σημαντικά τα τελευταία χρόνια, φτάνοντας

περίπου τα 12 δισ. δολάρια ετησίως, κυρίως σε τομείς όπου η

Κίνα έχει ισχυρό ανταγωνιστικό πλεονέκτημα, όπως η καθαρή

ενέργεια, τα ηλεκτρικά οχήματα και οι μπαταρίες.

Η Ευρωπαϊκή

Επιτροπή επιχειρεί να αξιοποιήσει αυτή τη δυναμική,

προωθώντας ένα μοντέλο συνεργασίας όπου οι κινεζικές

επενδύσεις θα πραγματοποιούνται μέσω θυγατρικών σε σύμπραξη

με ευρωπαϊκές εταιρείες, με στόχο τη μεταφορά τεχνογνωσίας

και την απασχόληση τοπικού εργατικού δυναμικού. Πρόκειται

ουσιαστικά για μια προσπάθεια αντιγραφής της στρατηγικής που

ακολούθησε η ίδια η Κίνα τις προηγούμενες δεκαετίες για να

αναπτύξει τη βιομηχανική της βάση.

Παρά ταύτα,

παραμένει αμφίβολο κατά πόσο η Ευρώπη μπορεί να εφαρμόσει

επιτυχώς αυτή τη συνταγή ή αν τελικά θα ενισχύσει την

εξάρτησή της από τη δεύτερη μεγαλύτερη οικονομία παγκοσμίως.

Χαρακτηριστικό

παράδειγμα αποτελεί η περιοχή της Ναβάρα στην Ισπανία. Εκεί,

η παύση λειτουργίας μονάδας της Bosch, που οδήγησε στην

απώλεια εκατοντάδων θέσεων εργασίας λόγω ανταγωνισμού από

φθηνά κινεζικά προϊόντα, έδωσε τη θέση της σε νέο επενδυτικό

ενδιαφέρον από την κινεζική Hithium. Η τελευταία σχεδιάζει

μονάδα παραγωγής μπαταριών ύψους 400 εκατ. ευρώ, η οποία

εκτιμάται ότι θα δημιουργήσει περίπου 700 θέσεις εργασίας.

Η ισπανική πλευρά

βλέπει τέτοιες επενδύσεις ως ευκαιρία για αναβίωση της

βιομηχανίας και απόκτηση τεχνογνωσίας, ιδιαίτερα σε τομείς

όπου η Ευρώπη υστερεί. Ωστόσο, δεν συμμερίζονται όλα τα

κράτη-μέλη αυτή την αισιοδοξία. Πολλές ευρωπαϊκές

κυβερνήσεις ανησυχούν ότι η αυξανόμενη παρουσία κινεζικών

επιχειρήσεων ενδέχεται να υπονομεύσει τη στρατηγική

αυτονομία της ηπείρου.

Οι ανησυχίες αυτές

εκφράζονται και σε πολιτικό επίπεδο. Ο Μαρκ Κάρνεϊ έχει

προειδοποιήσει ότι η εξάπλωση κινεζικών εταιρειών στην

Ευρώπη μπορεί να δημιουργήσει νέες εξαρτήσεις, ενώ ο

Εμανουέλ Μακρόν έχει ταχθεί υπέρ αυστηρότερων ελέγχων στις

ξένες επενδύσεις, ώστε να διασφαλιστεί ότι εξυπηρετούν τα

ευρωπαϊκά συμφέροντα.

Επιπλέον, υπάρχουν

επιφυλάξεις σχετικά με τη διάθεση των κινεζικών ομίλων να

μεταφέρουν πραγματικά τεχνογνωσία. Για παράδειγμα, η CATL,

που υλοποιεί επένδυση δισεκατομμυρίων σε συνεργασία με τη

Stellantis στην Ισπανία, έχει δεσμευτεί για εκπαίδευση

προσωπικού, ωστόσο τα συνδικάτα εκφράζουν αμφιβολίες για το

εύρος αυτής της μεταφοράς γνώσης.

Συνολικά, η Ευρώπη

βρίσκεται αντιμέτωπη με μια κρίσιμη στρατηγική επιλογή: να

αξιοποιήσει τα άμεσα οφέλη των κινεζικών επενδύσεων ή να

επενδύσει περισσότερο χρόνο και πόρους για να οικοδομήσει

μια πραγματικά αυτόνομη βιομηχανική βάση, με μικρότερη

εξάρτηση από εξωτερικούς παράγοντες.

|

|

|

|

|

|

|

|

Μισθολογικές ανισότητες στις ΗΠΑ: Ενισχύεται το

«σχήμα Κ» στην αύξηση των αποδοχών

Η αύξηση των μισθών στα νοικοκυριά υψηλού εισοδήματος στις

Ηνωμένες Πολιτείες ξεπερνά πλέον αισθητά εκείνη των

χαμηλότερων εισοδηματικών ομάδων, καταγράφοντας τη

μεγαλύτερη απόκλιση της τελευταίας δεκαετίας, σύμφωνα με

ανάλυση του Bank

of America

Institute.

Συγκεκριμένα, οι μισθοί και οι αποδοχές μετά από φόρους για

τα υψηλά εισοδήματα αυξήθηκαν κατά 5,6% τον Μάρτιο σε ετήσια

βάση, με βάση στοιχεία καταθέσεων της

Bank

of America.

Αντίθετα, τα νοικοκυριά μεσαίου εισοδήματος κατέγραψαν

αύξηση χαμηλότερη κατά περίπου 2 ποσοστιαίες μονάδες, ενώ

για τα χαμηλά εισοδήματα η άνοδος περιορίστηκε μόλις στο 1%.

Το χάσμα αυτό

αποτελεί το μεγαλύτερο από το 2015, όταν ξεκίνησε η

συγκεκριμένη σειρά δεδομένων.

Το «σχήμα Κ»

στους μισθούς

Η εικόνα αυτή

αντανακλά το λεγόμενο μοτίβο «σχήματος Κ», όπου διαφορετικές

εισοδηματικές ομάδες ακολουθούν αποκλίνουσες πορείες. Το

ίδιο μοτίβο έχει παρατηρηθεί και στην καταναλωτική

συμπεριφορά, όπως καταγράφεται από επιχειρήσεις λιανικής,

εστίασης και υπηρεσιών.

Παρά τις

διαφωνίες μεταξύ οικονομολόγων για το κατά πόσο οι εύποροι

Αμερικανοί στηρίζουν καθοριστικά τη συνολική κατανάλωση, η

ισχυρή αύξηση των μισθών τους σε συνδυασμό με τα κέρδη από

τις χρηματιστηριακές αγορές ενισχύει σημαντικά την

αγοραστική τους δύναμη.

Ο David

Tinsley, ανώτερος οικονομολόγος του οργανισμού, επισημαίνει ότι σημαντικό ρόλο στη

διεύρυνση του χάσματος παίζουν τα μπόνους.

Κατά το πρώτο

τρίμηνο του έτους, τα μπόνους αυξήθηκαν αισθητά για τα υψηλά

εισοδήματα, ενώ για τα μεσαία και χαμηλά εισοδηματικά

στρώματα ήταν χαμηλότερα ή ακόμη και αρνητικά σε σύγκριση με

την προηγούμενη χρονιά.

Ωστόσο, ακόμη

και αν αυτή η επίδραση εξασθενήσει μέσα στο έτος, η συνολική

τάση παραμένει: η δυναμική της αγοράς εργασίας φαίνεται να

ευνοεί διαρκώς τα υψηλότερα εισοδήματα.

Όπως επισημαίνει ο

Tinsley,

η επιμονή του «σχήματος Κ» υποδηλώνει ότι οι μισθολογικές

ανισότητες ενδέχεται να συνεχίσουν να διευρύνονται, με τις

υψηλότερες εισοδηματικές ομάδες να διατηρούν το πλεονέκτημα.

|

|

|

|

|

|