|

00:01 -

24/03/26 |

|

|

|

|

|

|

Ελληνική Οικονομία

Η Ελλάδα

συγκαταλέγεται πλέον στις πιο χαρακτηριστικές περιπτώσεις

οικονομικής ανάκαμψης στην Ευρώπη, χωρίς όμως αυτό να

σημαίνει ότι έχει αφήσει οριστικά πίσω της τις αδυναμίες που

άφησε η κρίση. Παρά τη θεαματική βελτίωση σε τράπεζες,

δημόσια οικονομικά και ρυθμούς ανάπτυξης, τα εισοδήματα

εξακολουθούν να παραμένουν χαμηλά, ενώ η ποιότητα των θεσμών

συνεχίζει να αποτελεί αδύναμο σημείο.

Σε ανάλυσή τους στο blog

της Ευρωπαϊκής Κεντρικής Τράπεζας, οι οικονομολόγοι Μάρτιν

Μπίστερμπος, Ντιέγκο Μοτσέρο, Δάφνη Μομφεράτου, Μάρτα

Ροντρίγκες Βίβες και Τζάκομο Ποντζέτι περιγράφουν την

ελληνική περίπτωση ως μια ακραία μετάβαση: από μία από τις

βαθύτερες κρίσεις που γνώρισε η σύγχρονη Ευρώπη σε μια

περίοδο αξιοσημείωτης ανάκαμψης. Η κατάρρευση που ακολούθησε

μετά το 2010, με βαθιά ύφεση, εκτόξευση της ανεργίας και

δημοσιονομική αποσταθεροποίηση, οδήγησε σε πολυετή

προσαρμογή, με αυστηρή δημοσιονομική πολιτική και ευρείας

κλίμακας μεταρρυθμίσεις. Σήμερα, η οικονομία εμφανίζεται

σαφώς πιο ανθεκτική, όμως παραμένει ανοικτό το ερώτημα αν

αυτή η νέα πορεία στηρίζεται σε επαρκώς σταθερές βάσεις.

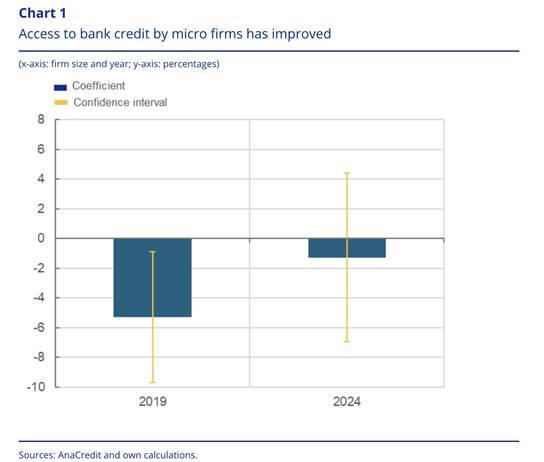

Ένα από τα πιο

ουσιαστικά σημεία βελτίωσης αφορά το τραπεζικό σύστημα. Από

την περίοδο των μη εξυπηρετούμενων δανείων, της αβεβαιότητας

και των εκροών καταθέσεων, οι ελληνικές τράπεζες έχουν

επανέλθει σε πιο κανονικό ρόλο χρηματοδότησης της

οικονομίας. Κομβική ήταν η συμβολή του σχήματος «Ηρακλής»,

μέσω του οποίου τιτλοποιήθηκαν και μεταφέρθηκαν περίπου 57

δισ. ευρώ προβληματικών δανείων έως το 2025. Παράλληλα, η

κεφαλαιακή ενίσχυση, η αποκατάσταση της εμπιστοσύνης και οι

αναδιαρθρώσεις του κλάδου άλλαξαν αισθητά την εικόνα. Η

χρηματοδότηση προς τις επιχειρήσεις αυξάνεται ξανά, η

στεγαστική πίστη δείχνει σταδιακά σημάδια ανάκαμψης και η

πρόσβαση των μικρότερων επιχειρήσεων σε τραπεζικό δανεισμό

έχει βελτιωθεί.

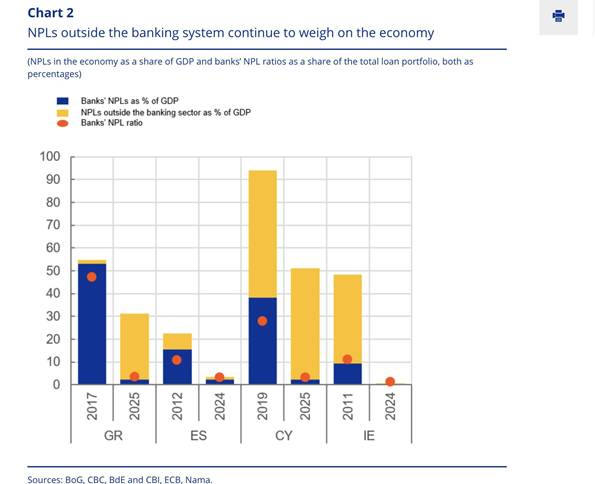

Παρά την πρόοδο αυτή, η εικόνα δεν είναι χωρίς προβλήματα.

Μεγάλο μέρος του ιδιωτικού χρέους δεν βρίσκεται πλέον στους

ισολογισμούς των τραπεζών, αλλά έχει μεταφερθεί σε

funds

και εταιρείες διαχείρισης απαιτήσεων. Το απόθεμα αυτό

αντιστοιχεί περίπου στο ένα τρίτο του ΑΕΠ και η διαχείρισή

του εξελίσσεται αργά, εξαιτίας θεσμικών δυσλειτουργιών και

καθυστερήσεων στη δικαιοσύνη. Όσο αυτά τα χρέη παραμένουν

ουσιαστικά εγκλωβισμένα, περιορίζεται η δυνατότητα

νοικοκυριών και επιχειρήσεων να επιστρέψουν σε συνθήκες

ομαλής χρηματοδότησης και οικονομικής επανεκκίνησης.

Το πιο

κρίσιμο, όμως, ζήτημα παραμένει το επίπεδο των εισοδημάτων.

Παρά τη σαφή βελτίωση των μακροοικονομικών δεικτών, η Ελλάδα

εξακολουθεί να απέχει σημαντικά από τον μέσο όρο της

Ευρωζώνης. Όπως σημειώνεται στην ανάλυση, με βάση εκτιμήσεις

του ΔΝΤ, το κατά κεφαλήν ΑΕΠ της χώρας αναμένεται να

παραμείνει κάτω από το 70% του μέσου όρου της Ευρωζώνης έως

το 2030. Αυτό δείχνει ότι η πραγματική σύγκλιση δεν έχει

ακόμη επιτευχθεί. Στον πυρήνα του προβλήματος βρίσκεται το

παλαιό αναπτυξιακό μοντέλο, που στηριζόταν κυρίως στην

κατανάλωση και στις κατασκευές, χωρίς αντίστοιχη άνοδο της

παραγωγικότητας.

|

|

|

|

|

|

|

|

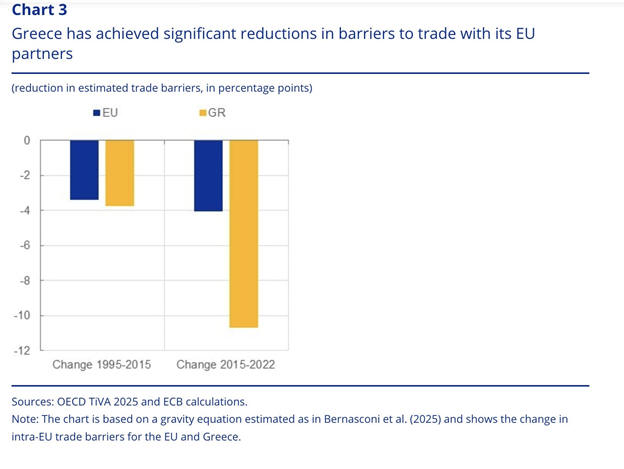

Ένα διαφορετικό μοντέλο

Τα τελευταία

χρόνια διαμορφώνεται σταδιακά ένα διαφορετικό μοντέλο. Οι

επενδύσεις και οι εξαγωγές έχουν αποκτήσει μεγαλύτερο βάρος

στην οικονομία, με τις εξαγωγές να υπερβαίνουν πλέον το 35%

του ΑΕΠ, έναντι περίπου 21% πριν από την κρίση. Ταυτόχρονα,

έχουν περιοριστεί ορισμένα εμπόδια στο εμπόριο, το

επιχειρηματικό περιβάλλον έχει βελτιωθεί και η Ελλάδα

αρχίζει να αποκτά έναν, έστω μικρό, ρόλο σε τομείς

υψηλότερης τεχνολογικής έντασης. Παρ’ όλα αυτά, η δομή της

οικονομίας παραμένει ευάλωτη, καθώς σημαντικό μέρος των

εξαγωγών εξακολουθεί να συνδέεται με τον τουρισμό, τη

ναυτιλία και την ενέργεια, δηλαδή με κλάδους που

επηρεάζονται έντονα από διεθνείς αναταράξεις.

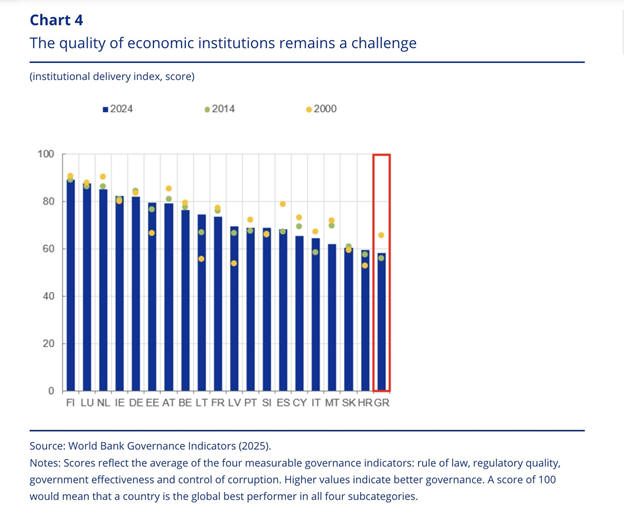

Ιδιαίτερο

βάρος δίνεται και στην ποιότητα των θεσμών. Σύμφωνα με τους

οικονομολόγους της ΕΚΤ, παρότι έχουν σημειωθεί βήματα

προόδου, η Ελλάδα συνεχίζει να υστερεί σε κρίσιμους τομείς

όπως η αποτελεσματικότητα της δημόσιας διοίκησης, η ποιότητα

της ρύθμισης και η λειτουργία του κράτους δικαίου. Για την

επόμενη φάση της ανάπτυξης, κρίσιμες προϋποθέσεις θεωρούνται

η περαιτέρω ενίσχυση των θεσμών, η επένδυση στην καινοτομία,

η αναβάθμιση δεξιοτήτων του εργατικού δυναμικού και η αύξηση

της συμμετοχής των γυναικών στην αγορά εργασίας.

Στο πεδίο των

δημόσιων οικονομικών, η εικόνα έχει βελτιωθεί αισθητά, αλλά

όχι οριστικά. Το δημόσιο χρέος έχει υποχωρήσει τα τελευταία

χρόνια και εξυπηρετείται με ευνοϊκούς όρους, κυρίως λόγω της

δομής των δανείων που προήλθαν από τα ευρωπαϊκά προγράμματα

στήριξης. Παρ’ όλα αυτά, παραμένει σε πολύ υψηλό επίπεδο, με

τις υποχρεώσεις προς τους ευρωπαϊκούς θεσμούς να

αντιστοιχούν περίπου στο 90% του ΑΕΠ. Αυτό σημαίνει ότι η

διαδικασία δημοσιονομικής εξυγίανσης δεν μπορεί να θεωρηθεί

πλήρως ολοκληρωμένη.

Η συνολική

εικόνα που προκύπτει είναι σαφής: η Ελλάδα έχει κάνει μεγάλη

διαδρομή από τα χρόνια της κρίσης και έχει πετύχει μια

ουσιαστική ανάκαμψη, όμως δεν έχει ακόμη ολοκληρώσει τη

μετάβασή της σε ένα πλήρως σταθερό και συγκλίνον οικονομικό

μοντέλο. Η πρόοδος είναι υπαρκτή, αλλά οι αδυναμίες δεν

έχουν εξαφανιστεί. Για να κλείσει πραγματικά η απόσταση από

την υπόλοιπη Ευρώπη, θα χρειαστούν επιμονή στις

μεταρρυθμίσεις, θεσμική αναβάθμιση και ανθεκτικότητα

απέναντι σε ένα διεθνές περιβάλλον που παραμένει αβέβαιο.

|

|

|

|

|

|

|

|

|

|

|

Ακίνητα: Διεύρυνση της ψαλίδας εμπορικών τιμών και

αντικειμενικών αξιών αυξάνει το φορολογικό ρίσκο

Την τελευταία

πενταετία καταγράφεται σημαντική απόκλιση μεταξύ των

αγοραίων τιμών και των αντικειμενικών αξιών των ακινήτων, η

οποία υπερβαίνει το 60%, σύμφωνα με τα στοιχεία της Τράπεζας

της Ελλάδος. Οι εμπορικές τιμές κατοικιών από το 2021 έως το

2025 έχουν σημειώσει αλματώδη αύξηση, γεγονός που προμηνύει

σημαντική αναπροσαρμογή των αντικειμενικών αξιών όταν η

κυβέρνηση αποφασίσει να τις επικαιροποιήσει, κάτι που έχει

μετατεθεί για το 2027, πιθανώς μετά τις εκλογές λόγω

πολιτικού κόστους.

Η νομοθεσία

προβλέπει ότι οι αντικειμενικές αξίες πρέπει να

προσαρμόζονται στα επίπεδα των τιμών αγοράς, κάτι που

αναμένεται να επηρεάσει δραματικά τους φόρους και τέλη που

επιβαρύνουν τα ακίνητα. Η τελευταία αναπροσαρμογή έγινε το

2021 με βάση τις τιμές των ιδιωτών εκτιμητών στα τέλη του

2020, ενώ από τις αρχές του 2021 έως το τέλος του 2025 οι

εμπορικές τιμές αυξήθηκαν πάνω από 60%:

Στην Ελλάδα ο

δείκτης τιμών διαμερισμάτων ανέβηκε από 67,3 μονάδες (2020)

σε 108,6 μονάδες (2025), +61,4%.

Νέα

διαμερίσματα έως 5 ετών: από 70,0 σε 113,8 μονάδες (+62,6%).

Παλιές

κατοικίες άνω των 5 ετών: από 65,6 σε 105,4 μονάδες

(+60,7%).

Στην Αθήνα:

από 68,9 σε 113,1 μονάδες (+64,2%).

Στη

Θεσσαλονίκη: από 61,8 σε 106,9 μονάδες (+73%).

Η επικείμενη

αναπροσαρμογή θα επηρεάσει άμεσα το φορολογικό βάρος των

ακινήτων, συμπεριλαμβανομένου του ΕΝΦΙΑ, των φόρων

μεταβίβασης και των δημοτικών τελών, εκτός αν μειωθούν

παράλληλα οι συντελεστές για περιορισμό των επιβαρύνσεων,

κάτι που εξετάζει το οικονομικό επιτελείο.

Η Τράπεζα της

Ελλάδος καταρτίζει τους δείκτες της με βάση στοιχεία από όλα

τα πιστωτικά ιδρύματα και περιλαμβάνει τόσο εκτιμήσεις

εμπορικής αξίας όσο και ποιοτικά χαρακτηριστικά των

ακινήτων. Μέχρι το τέλος Δεκεμβρίου 2025 έχουν υποβληθεί

957.800 εκτιμήσεις, εκ των οποίων 65,3% αφορά διαμερίσματα,

18,4% μονοκατοικίες, 6,3% μεζονέτες, 6,0% οικόπεδα και 4,0%

λοιπά ακίνητα.

Η απόκλιση

μεταξύ εμπορικών τιμών και αντικειμενικών αξιών ευνοεί τη

φοροδιαφυγή και τη διακίνηση μαύρου χρήματος, καθώς μεγάλα

τμήματα των αγοραπωλησιών εξακολουθούν να εξοφλούνται με

μετρητά πέραν της αντικειμενικής αξίας, παρά την υποχρεωτική

τραπεζική συναλλαγή που ισχύει από τον Δεκέμβριο του 2023. Η

εφορία έχει περιορισμένη δυνατότητα εντοπισμού αυτών των

συναλλαγών, ειδικά στις ακριβές περιοχές, εάν το επιπλέον

τίμημα καταβάλλεται μετρητοίς.

Η τάση αυτή

υπογραμμίζει την ανάγκη επικαιροποίησης των αντικειμενικών

αξιών για να ευθυγραμμιστούν με τις πραγματικές τιμές αγοράς

και να περιοριστούν στρεβλώσεις και κίνδυνοι φοροδιαφυγής.

|

|

|

|

|

|

|

|

Η ελληνική αγορά ακινήτων διατηρεί τη δυναμική της

παρά τις διεθνείς εντάσεις

Συνεχίζοντας

…. Η ελληνική αγορά

ακινήτων εξακολουθεί να προβάλλει ως μια ελκυστική και

σχετικά ασφαλής επιλογή για Έλληνες και ξένους επενδυτές που

αναζητούν σταθερές αποδόσεις, με τις προοπτικές της να

παραμένουν θετικές και για τα επόμενα χρόνια, παρά την

αβεβαιότητα που προκαλούν οι γεωπολιτικές εντάσεις στη Μέση

Ανατολή.

Όπως ανέφερε ο διευθύνων σύμβουλος της

Lux

& Easy,

Πάνος Λειβαδάς, στο 3ο Real

Estate

Round Table,

η αγορά ακινήτων συνδέεται άμεσα με τη συνολική πορεία της

οικονομίας και, στην περίπτωση της Ελλάδας, η αναπτυξιακή

τροχιά της χώρας ενισχύει την ελκυστικότητα της

κτηματαγοράς. Σύμφωνα με τον ίδιο, όσο η ελληνική οικονομία

διατηρεί θετικούς ρυθμούς ανάπτυξης, η τοποθέτηση στην

εγχώρια αγορά ακινήτων παραμένει μια ασφαλής και

ενδιαφέρουσα επενδυτική επιλογή.

Την εικόνα αυτή ενισχύουν και τα ευρήματα έρευνας της

Focus

Bari,

που παρουσιάστηκαν στο ίδιο συνέδριο, σύμφωνα με τα οποία

τρεις στους πέντε Έλληνες θεωρούν τα ακίνητα ασφαλή μορφή

επένδυσης. Μόλις το 11% διαφωνεί με αυτή την άποψη, ενώ ένα

ποσοστό 31% δηλώνει ότι δεν έχει σαφή θέση.

Καθοριστικός

παράγοντας για τη θετική πορεία της αγοράς θεωρείται και η

βελτίωση του τραπεζικού συστήματος. Η αυξημένη ρευστότητα

και οι ευνοϊκότεροι όροι χρηματοδότησης δημιουργούν ένα πιο

υποστηρικτικό περιβάλλον για την αγορά κατοικίας και τις

επενδύσεις σε ακίνητα. Ιδιαίτερη σημασία έχει το γεγονός ότι

οι ελληνικές τράπεζες προσφέρουν από τα χαμηλότερα σταθερά

επιτόκια στεγαστικών δανείων στην Ευρωζώνη.

Σύμφωνα με

στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας, τον Δεκέμβριο

του 2025 τα σταθερά επιτόκια στεγαστικών δανείων έως πέντε

έτη στην Ελλάδα διαμορφώθηκαν στο 2,98%, από 3,04% έναν μήνα

νωρίτερα. Την ίδια περίοδο, ο μέσος όρος στην Ευρωζώνη

αυξήθηκε στο 3,37% από 3,35%. Με βάση αυτά τα επίπεδα, η

Ελλάδα κατατάσσεται στην τέταρτη θέση μεταξύ των χωρών της

Ευρωζώνης με τα πιο προσιτά σταθερά επιτόκια έως πέντε έτη,

πίσω από την Κροατία, την Πορτογαλία και τη Μάλτα.

Σε ό,τι αφορά

την πορεία των τιμών, η αγορά συνεχίζει να κινείται ανοδικά,

αν και εμφανίζονται ενδείξεις ήπιας επιβράδυνσης σε σχέση με

την προηγούμενη χρονιά. Όπως ανέφερε η Βάσια Σπηλιοπούλου,

υποδιευθύντρια πωλήσεων μέσω διαμεσολαβητών στην Εθνική

Τράπεζα, παρατηρούνται ορισμένες διορθωτικές κινήσεις, χωρίς

όμως να ανατρέπεται η συνολική ανοδική τάση. Όσο η ζήτηση

παραμένει ισχυρή, οι τιμές εξακολουθούν να δέχονται ανοδικές

πιέσεις.

Η ίδια υπογράμμισε ότι η Ελλάδα διαθέτει σημαντικό περιθώριο

προσέλκυσης ξένων επενδυτών, καθώς σε πολλές αγορές του

εξωτερικού οι τιμές είναι σαφώς υψηλότερες. Αυτό δημιουργεί

συνθήκες ώστε το ελληνικό

real

estate

να αποτελεί ανταγωνιστική επιλογή για επενδυτές που

επιδιώκουν παρουσία στην ευρωπαϊκή αγορά ακινήτων.

Σύμφωνα με τα

προσωρινά στοιχεία της Τράπεζας της Ελλάδος, οι τιμές των

ακινήτων συνέχισαν να ενισχύονται και το 2025, με τη μέση

ετήσια αύξηση να διαμορφώνεται στο 7,85%, έναντι 9,1% το

2024. Στα νέα διαμερίσματα, ηλικίας έως πέντε ετών, η μέση

ετήσια άνοδος έφτασε το 7,4%, χαμηλότερα από το 10,2% του

2024, ενώ στα παλαιά διαμερίσματα διαμορφώθηκε στο 8,1% από

8,4% ένα χρόνο πριν.

Σε επίπεδο

τέταρτου τριμήνου, οι τιμές των διαμερισμάτων αυξήθηκαν κατά

μέσο όρο 7,6% σε σύγκριση με το αντίστοιχο διάστημα του

2024. Τα νέα διαμερίσματα σημείωσαν άνοδο 7,4%, ενώ τα

παλαιότερα 7,8%.

Οι μεγαλύτερες

αυξήσεις εξακολουθούν να καταγράφονται στις μεγάλες αστικές

περιοχές της χώρας. Το τέταρτο τρίμηνο του 2025 οι τιμές

αυξήθηκαν κατά 5,9% στην Αθήνα, 8,0% στη Θεσσαλονίκη, 10,5%

στις άλλες μεγάλες πόλεις και 8,6% στις λοιπές περιοχές της

χώρας. Σε επίπεδο συνόλου έτους, η αύξηση διαμορφώθηκε στο

6,2% για την Αθήνα, 9,6% για τη Θεσσαλονίκη, 9,8% για τις

άλλες μεγάλες πόλεις και 8,8% για τις υπόλοιπες περιοχές.

Για το σύνολο

των αστικών περιοχών, η Τράπεζα της Ελλάδος καταγράφει

ετήσια αύξηση 7,5% το 2025, ενώ στο τέταρτο τρίμηνο η άνοδος

διαμορφώθηκε στο 7,3% σε σύγκριση με το αντίστοιχο τρίμηνο

του 2024.

Η συνολική εικόνα δείχνει ότι η ελληνική αγορά ακινήτων

εξακολουθεί να στηρίζεται σε ισχυρή ζήτηση, θετικές

μακροοικονομικές προοπτικές και ευνοϊκότερες συνθήκες

χρηματοδότησης. Παρά τα πρώτα σημάδια επιβράδυνσης στον

ρυθμό ανόδου των τιμών, το

real

estate

στην Ελλάδα συνεχίζει να θεωρείται ασφαλές επενδυτικό πεδίο,

με σημαντικές προοπτικές τόσο για την εγχώρια όσο και για τη

διεθνή επενδυτική κοινότητα.

|

|

|

|

|

|

|

|

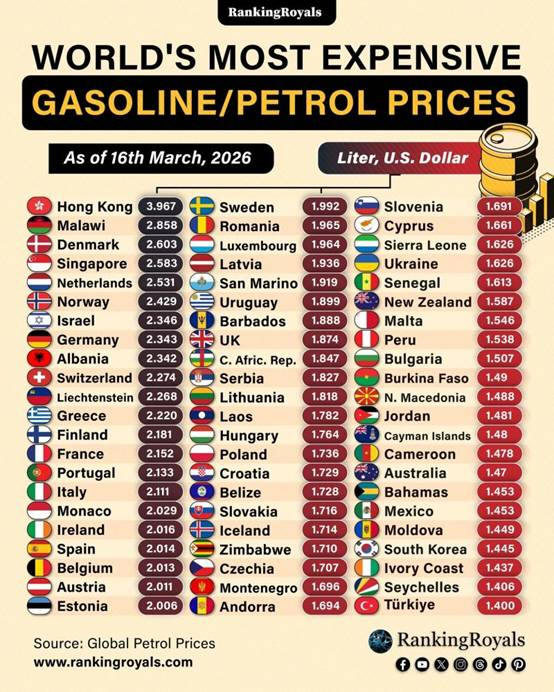

Οι χώρες με

την ακριβότερη βενζίνη στον κόσμο

|

|

|

|

|

|