|

Ενεργειακά γερασμένα τα ελληνικά κτίρια: υψηλό

κόστος, χαμηλές ανακαινίσεις

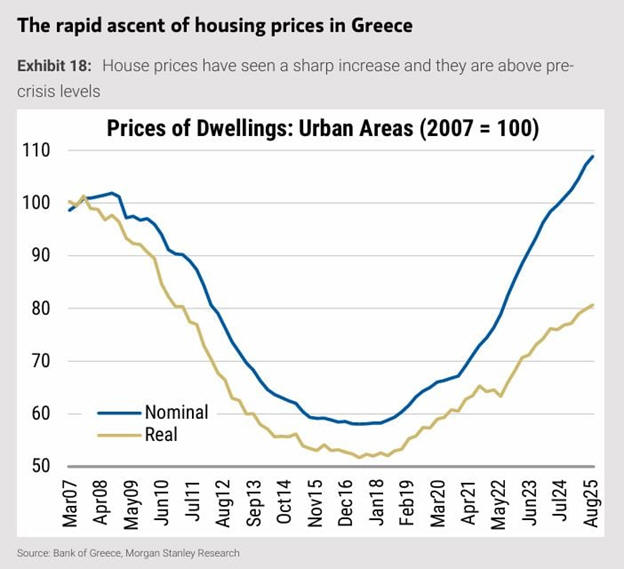

Μια που πιάσαμε

την αγορά ακινήτων. Το μεγαλύτερο μέρος του ελληνικού

κτιριακού αποθέματος εξακολουθεί να χαρακτηρίζεται από

μεγάλη ηλικία, χαμηλή ενεργειακή απόδοση και υψηλό κόστος

χρήσης, την ώρα που η ενεργειακή κρίση και οι επιπτώσεις της

κλιματικής αλλαγής εντείνουν τις πιέσεις σε νοικοκυριά και

επιχειρήσεις.

Περισσότερα από τα

μισά κτίρια της χώρας έχουν ανεγερθεί πριν από το 1980,

χωρίς θερμομόνωση και χωρίς να πληρούν σύγχρονες ενεργειακές

απαιτήσεις. Το γεγονός αυτό εξηγεί σε μεγάλο βαθμό γιατί ο

κτιριακός τομέας ευθύνεται για περίπου το 40% της τελικής

κατανάλωσης ενέργειας στην Ελλάδα.

Την ίδια στιγμή, η

νέα οικοδομική δραστηριότητα παραμένει υποτονική, ενώ οι

ανακαινίσεις προχωρούν με αργούς και συχνά αποσπασματικούς

ρυθμούς. Ως αποτέλεσμα, σχεδόν έξι στα δέκα ακίνητα

εξακολουθούν να κατατάσσονται στις χαμηλότερες ενεργειακές

κατηγορίες (Ε έως Η).

Παρά το γεγονός

ότι έχουν δεσμευθεί σημαντικοί ευρωπαϊκοί και εθνικοί πόροι

για προγράμματα ενεργειακής αναβάθμισης, η εικόνα στην πράξη

αποκαλύπτει χρόνιες καθυστερήσεις, έντονη γραφειοκρατία και

μεγάλες ανισότητες στην πρόσβαση. Οι παρεμβάσεις παραμένουν

υπόθεση λίγων, καθώς πάνω από το 50% των ιδιοκτητών δηλώνει

ότι δεν έχει πραγματοποιήσει καμία αναβάθμιση τα τελευταία

πέντε χρόνια, ενώ σχεδόν τρεις στους δέκα επισημαίνουν ότι

απαιτείται τραπεζικός δανεισμός για να μπορέσουν να

προχωρήσουν.

Μικρές

παρεμβάσεις, περιορισμένο αποτύπωμα

Σύμφωνα με έρευνα

της Focus Bari, την οποία επικαλείται η πρόσφατη Έκθεση

Μακροπρόθεσμης Στρατηγικής του ΥΠΕΝ, το μέσο κόστος μιας

ανακαίνισης στην Ελλάδα ανέρχεται σε περίπου 10.075 ευρώ.

Η κατανομή των

δαπανών δείχνει ότι οι περισσότερες παρεμβάσεις κινούνται σε

μεσαία επίπεδα κόστους, ενώ οι ολοκληρωμένες και βαθιές

ανακαινίσεις αποτελούν την εξαίρεση. Ένας στους τρεις

ιδιοκτήτες επενδύει από 10.000 έως 20.000 ευρώ, ενώ σχεδόν

το 30% περιορίζεται σε δαπάνες μεταξύ 5.001 και 10.000 ευρώ.

Στον αντίποδα, μόλις το 4% προχωρά σε έργα άνω των 50.000

ευρώ.

Παράλληλα, ένα 12%

των ιδιοκτητών περιορίζεται σε παρεμβάσεις χαμηλού κόστους,

κάτω των 2.000 ευρώ, επιλέγοντας λύσεις συντήρησης και όχι

ουσιαστικής αναβάθμισης. Οι πιο διαδεδομένες παρεμβάσεις

αφορούν την τοποθέτηση τεντών, σκιάστρων και ηλιακών

θερμοσιφώνων. Ακολουθούν η αντικατάσταση συστημάτων

θέρμανσης, κουφωμάτων και μονώσεων, ενώ η εγκατάσταση

συστημάτων ψύξης και ΑΠΕ (φωτοβολταϊκά, γεωθερμία κ.ά.)

παραμένει περιορισμένη.

Τα στοιχεία αυτά

αποτυπώνουν έντονες κοινωνικοοικονομικές ανισότητες. Στα

χαμηλότερα εισοδήματα (έως 9.999 ευρώ ετησίως), κυριαρχούν

μικρές και μεσαίες δαπάνες, με μόλις το 6% να ξεπερνά τις

20.000 ευρώ. Αντίθετα, στα υψηλότερα εισοδηματικά στρώματα

παρατηρείται σαφής στροφή προς εκτενέστερες ανακαινίσεις.

Γραφειοκρατία και

καθυστερήσεις

Η πρόσφατη απόφαση

του ΥΠΕΝ να παρατείνει τη διάρκεια 13 προγραμμάτων

ενεργειακής αναβάθμισης, συνολικού προϋπολογισμού άνω των

2,5 δισ. ευρώ, αποσκοπούσε στη διασφάλιση της απορρόφησης

ευρωπαϊκών κονδυλίων. Ωστόσο, στην πράξη ανέδειξε τις

δομικές αδυναμίες του μηχανισμού υλοποίησης.

Οι διαδικασίες

παραμένουν πολύπλοκες, με πολλαπλά διοικητικά στάδια από την

αίτηση έως την έναρξη των έργων. Οι καθυστερήσεις στην

έκδοση κανονιστικών πράξεων και η εμπλοκή του τραπεζικού

συστήματος επιμηκύνουν ακόμη περισσότερο τα

χρονοδιαγράμματα. Έτσι, χιλιάδες εγκεκριμένες αιτήσεις

παραμένουν ανενεργές, ενώ παλαιότερα προγράμματα συνεχίζουν

να εμφανίζουν σοβαρές εκκρεμότητες.

Πληθωρισμός και

υπερβάσεις κόστους

Οι χρονικές

καθυστερήσεις έχουν άμεση επίπτωση και στο κόστος των έργων.

Ο πληθωρισμός αυξάνει τις τιμές υλικών και εξοπλισμού,

οδηγώντας σε οικονομική πίεση τους ωφελούμενους και

ενισχύοντας φαινόμενα υπερτιμολόγησης. Δεν είναι τυχαίο ότι

σημαντικό ποσοστό δικαιούχων εγκαταλείπει τη διαδικασία πριν

την ολοκλήρωση.

Εκτιμάται ότι λίγο

πάνω από το 50% των εγκεκριμένων αιτήσεων καταλήγει τελικά

σε ολοκληρωμένες παρεμβάσεις, γεγονός που υπονομεύει την

αποτελεσματικότητα των προγραμμάτων. Οι μακρές περίοδοι

απόσβεσης και η περιορισμένη πρόσβαση σε χρηματοδότηση

αποτελούν επιπλέον εμπόδια, ιδιαίτερα στα μισθωμένα ακίνητα,

όπου το κόστος βαρύνει τον ιδιοκτήτη, αλλά το όφελος

απολαμβάνει ο ενοικιαστής.

Οδικός χάρτης έως

το 2050

Για να αλλάξει

ουσιαστικά η εικόνα, απαιτείται στοχευμένη πολιτική στήριξης

με έμφαση στη χρηματοδότηση, στη μείωση του αρχικού κόστους

μέσω επιδοτήσεων και στην παροχή τεχνικής υποστήριξης.

Παράλληλα, απαιτείται αλλαγή νοοτροπίας, με μετάβαση από

αποσπασματικές παρεμβάσεις σε ολοκληρωμένες ανακαινίσεις με

μακροπρόθεσμο όφελος.

Η Έκθεση

Μακροπρόθεσμης Στρατηγικής για την Ανακαίνιση του Κτιριακού

Αποθέματος, στο πλαίσιο του ΕΣΕΚ, επιχειρεί να μετατρέψει

αυτή την ανάγκη σε συγκεκριμένο σχέδιο πολιτικών και

επενδύσεων έως το 2050.

Η στρατηγική

μετατοπίζεται από τις καθαρές επιδοτήσεις σε ένα μεικτό

χρηματοδοτικό μοντέλο που συνδυάζει επιχορηγήσεις, τραπεζική

συμμετοχή, φορολογικά κίνητρα, εγγυήσεις και ιδιωτικά

κεφάλαια. Έμφαση δίνεται σε συνδυαστικές παρεμβάσεις, όπως η

αναβάθμιση του κελύφους, ο εξηλεκτρισμός της θέρμανσης και η

ενσωμάτωση ΑΠΕ, καθώς και στις Συμβάσεις Ενεργειακής

Απόδοσης.

Στο χρηματοδοτικό

σχήμα εντάσσονται και οι πάροχοι ενέργειας, οι οποίοι

αναπτύσσουν προϊόντα που συνδέουν την κατανάλωση με

παρεμβάσεις εξοικονόμησης και ενεργειακές τεχνολογίες, με

αποπληρωμή μέσω των λογαριασμών.

Ενεργειακή

κατανάλωση και ανακαινίσεις

Σύμφωνα με τον

ενεργειακό σχεδιασμό, η τελική κατανάλωση ενέργειας στον

οικιακό τομέα προβλέπεται να μειωθεί κατά 2% έως το 2030 και

κατά 12% έως το 2050 σε σχέση με το 2022. Το πετρέλαιο

υποχωρεί σταδιακά έως την πλήρη κατάργησή του, ενώ η

ηλεκτρική ενέργεια αυξάνει το μερίδιό της στο 61% το 2050,

με τις αντλίες θερμότητας να παίζουν καθοριστικό ρόλο.

Ο ετήσιος ρυθμός

ανακαίνισης κατοικιών εκτιμάται ότι θα κινηθεί μεταξύ 64.000

και 83.000 κατοικιών τις επόμενες δεκαετίες, με

προτεραιότητα σε κτίρια προ του 1981 και διαφοροποίηση ανά

κλιματική ζώνη.

Η σημερινή

ενεργειακή εικόνα

Τα Πιστοποιητικά

Ενεργειακής Απόδοσης δείχνουν ότι η πλειονότητα των κτιρίων

παραμένει στις χαμηλές κατηγορίες. Την περίοδο 2011-2023,

σχεδόν το 62% των κτιρίων κατατάσσεται στις κατηγορίες Ε-Η,

ενώ μόλις το 4,7% στις υψηλές Α-Β.

Οι μονοκατοικίες

εμφανίζουν τις υψηλότερες καταναλώσεις ενέργειας, ιδιαίτερα

στις ψυχρότερες κλιματικές ζώνες, ενώ στον τριτογενή τομέα

οι μεγαλύτερες ενεργειακές απαιτήσεις εντοπίζονται σε κτίρια

συνάθροισης κοινού, σωφρονιστικά καταστήματα και δημόσια

κτίρια φιλοξενίας.

|