|

00:01 -

30/03/26 |

|

|

|

|

|

|

|

Μισθοί και παραγωγικότητα

Η αύξηση του

κατώτατου μισθού στα 920 ευρώ μικτά από την 1η Απριλίου

αποτυπώνει μια προσπάθεια ενίσχυσης των εισοδημάτων, η οποία

όμως στην πράξη παραμένει περιορισμένη. Σε καθαρούς όρους, ο

μισθός διαμορφώνεται περίπου μεταξύ 772 και 797 ευρώ, πράγμα

που σημαίνει ότι η πραγματική ενίσχυση για τον εργαζόμενο

δεν ξεπερνά τα 30 ευρώ τον μήνα. Το γεγονός αυτό αποκτά

ιδιαίτερη σημασία αν ληφθεί υπόψη το περιβάλλον έντονων

πληθωριστικών πιέσεων, ιδίως σε βασικές κατηγορίες δαπανών

όπως η διατροφή, η στέγαση και η ενέργεια, όπου οι αυξήσεις

των τελευταίων ετών έχουν διαβρώσει σημαντικά την αγοραστική

δύναμη των χαμηλόμισθων.

Παρά τις

διαδοχικές αυξήσεις των τελευταίων ετών, η απόσταση από το

επίπεδο ενός «αξιοπρεπούς» κατώτατου μισθού παραμένει

αισθητή. Σύμφωνα με τα στοιχεία που βασίζονται στη

μεθοδολογία του ΟΟΣΑ, το σχετικό κατώφλι προσδιορίζεται

περίπου στα 1.052 ευρώ μικτά για το 2026, δηλαδή περίπου 130

ευρώ υψηλότερα από το νέο επίπεδο. Η προσέγγιση αυτή, που

ορίζει τον κατώτατο μισθό στο 60% του διάμεσου μισθού,

χρησιμοποιείται ευρέως στη διεθνή βιβλιογραφία ως όριο

προστασίας από τη σχετική φτώχεια, αναδεικνύοντας ότι η

ελληνική περίπτωση εξακολουθεί να υπολείπεται αυτού του

σημείου αναφοράς.

Το βασικό

δίλημμα που ανακύπτει είναι κατά πόσο η οικονομία μπορεί να

στηρίξει υψηλότερες αυξήσεις χωρίς να επηρεαστεί αρνητικά η

ανταγωνιστικότητα των επιχειρήσεων ή να ενισχυθούν οι

πληθωριστικές πιέσεις. Από τη μία πλευρά, φορείς όπως το

ΙΟΒΕ και η Τράπεζα της Ελλάδος υποστηρίζουν ότι η αύξηση των

μισθών θα πρέπει να συμβαδίζει με την παραγωγικότητα, η

οποία στην Ελλάδα παραμένει χαμηλότερη σε σχέση με τον

ευρωπαϊκό μέσο όρο. Από την άλλη, οικονομικές αναλύσεις

επισημαίνουν ότι οι μισθοί αποτελούν βασικό στοιχείο της

συνολικής ζήτησης και της προστιθέμενης αξίας της

οικονομίας, ενώ οι χαμηλόμισθοι εμφανίζουν υψηλή ροπή προς

κατανάλωση, γεγονός που σημαίνει ότι κάθε αύξηση επιστρέφει

άμεσα στην πραγματική οικονομία.

Ιδιαίτερο

ενδιαφέρον παρουσιάζει και η εξέλιξη της κερδοφορίας των

επιχειρήσεων, η οποία τα τελευταία χρόνια διατηρείται σε

υψηλά επίπεδα. Σύμφωνα με στοιχεία της Τράπεζας της Ελλάδος,

το μερίδιο καθαρού κέρδους παραμένει πάνω από τα προ

πανδημίας επίπεδα, ενώ σε αρκετούς κλάδους καταγράφηκαν

σημαντικές αυξήσεις περιθωρίων κατά την περίοδο της

ενεργειακής και πληθωριστικής κρίσης. Η εικόνα αυτή ενισχύει

το επιχείρημα ότι υπάρχουν περιθώρια για μεγαλύτερη ενίσχυση

των μισθών, χωρίς απαραίτητα να διαταραχθεί η οικονομική

ισορροπία.

Συνολικά, η

πρόσφατη αύξηση του κατώτατου μισθού κινείται σε μια λογική

ισορροπίας μεταξύ δημοσιονομικών περιορισμών και κοινωνικών

αναγκών, χωρίς ωστόσο να ανατρέπει ουσιαστικά την πίεση που

δέχονται τα χαμηλά εισοδήματα. Σε ένα περιβάλλον αυξημένης

αβεβαιότητας λόγω διεθνών εξελίξεων και ενεργειακών

ανατιμήσεων, η πραγματική πρόκληση δεν είναι μόνο το ύψος

του κατώτατου μισθού, αλλά η διατήρηση της αγοραστικής του

δύναμης και η σύγκλιση με τα ευρωπαϊκά επίπεδα διαβίωσης.

|

|

|

|

|

|

|

|

|

|

Αρκετά θετικό

Η Ελλάδα συγκαταλέγεται ανάμεσα στις 15 χώρες παγκοσμίως που

προσφέρουν τις καλύτερες ευκαιρίες σε ξένους επενδυτές και

φοιτητές υψηλού επιπέδου, σύμφωνα με τον δείκτη

Henley

Opportunity

Index

2026 της

Henley

&

Partners.

Ο δείκτης αξιολογεί χώρες που παρέχουν άδειες διαμονής ή

υπηκοότητα μέσω επενδύσεων ή αξιοκρατικών κριτηρίων,

συνδυάζοντας παράλληλα ισχυρές προοπτικές εκπαίδευσης,

καριέρας και διεθνούς κινητικότητας.

Σύμφωνα με την

ανάλυση, η πρόσβαση σε προηγμένες οικονομίες μπορεί να

ενισχύσει καθοριστικά την αξία μιας υψηλού επιπέδου

εκπαίδευσης, καθώς το επαγγελματικό αποτέλεσμα εξαρτάται όχι

μόνο από τα προσόντα, αλλά και από το περιβάλλον στο οποίο

αυτά αξιοποιούνται — από τα πανεπιστήμια και τις αγορές

εργασίας μέχρι τα δίκτυα καινοτομίας.

Στην κορυφή

της κατάταξης βρίσκεται η

Ελβετία,

η οποία συγκεντρώνει 86 βαθμούς, χάρη στον συνδυασμό

σταθερού οικονομικού περιβάλλοντος, υψηλού επιπέδου

εκπαίδευσης και ισχυρών επαγγελματικών οικοσυστημάτων,

ιδιαίτερα σε πόλεις όπως η

Ζυρίχη

και η

Γενεύη.

Την πρώτη πεντάδα συμπληρώνουν η

Σιγκαπούρη,

η

Αυστραλία,

το

Ηνωμένο Βασίλειο

και οι

Ηνωμένες Πολιτείες.

Στο Top

15 περιλαμβάνονται επίσης χώρες όπως ο

Καναδάς,

η

Αυστρία,

τα

Ηνωμένα Αραβικά Εμιράτα,

η

Νέα Ζηλανδία,

το

Χονγκ Κονγκ,

η

Ιταλία,

η

Λετονία,

η

Μάλτα,

η

Πορτογαλία

και φυσικά η

Ελλάδα.

Η Ελλάδα

ξεχωρίζει κυρίως για το υψηλό επίπεδο ζωής που προσφέρει σε

άτομα με υψηλά εισοδήματα, με ισχυρές επιδόσεις σε τομείς

όπως η ιδιωτική υγεία, η ασφάλεια και η συνολική ποιότητα

ζωής. Παράλληλα, διαθέτει σημαντική διεθνή κινητικότητα,

καθώς το ελληνικό διαβατήριο επιτρέπει ταξίδια χωρίς βίζα σε

χώρες που αντιπροσωπεύουν το 92% του παγκόσμιου ΑΕΠ.

Ωστόσο, η

εικόνα είναι πιο μεικτή σε ό,τι αφορά τις επαγγελματικές

προοπτικές. Στους δείκτες απολαβών και επαγγελματικής

ανέλιξης, η Ελλάδα καταγράφει τις χαμηλότερες επιδόσεις

μεταξύ των 15 χωρών, γεγονός που αποδίδεται στους σχετικά

χαμηλότερους μισθούς για υψηλής εξειδίκευσης στελέχη και στη

μικρότερη παρουσία μεγάλων πολυεθνικών. Αντίστοιχα, στις

προοπτικές απασχόλησης και στην ποιότητα της εκπαίδευσης, οι

επιδόσεις είναι μέτριες, αν και σε ορισμένες περιπτώσεις

υπερτερούν έναντι άλλων χωρών της λίστας.

Συνολικά, η Ελλάδα παρουσιάζεται ως ένας ελκυστικός

προορισμός για διαμονή και επενδύσεις, κυρίως λόγω της

ποιότητας ζωής και της γεωγραφικής και οικονομικής της

θέσης. Ωστόσο, για να ενισχύσει περαιτέρω τη θέση της, θα

πρέπει να βελτιώσει τις προοπτικές καριέρας, τις απολαβές

και το επιχειρηματικό της περιβάλλον, ώστε να ανταγωνιστεί

πιο ισότιμα τις κορυφαίες χώρες του δείκτη.

|

|

|

|

|

|

|

|

|

Από σοκ σε σοκ η ελληνική οικονομία

Τέτοιες ημέρες πριν από έξι χρόνια, στην Ελλάδα και σε

πολλές χώρες της υφηλίου, εφαρμόζονταν τα πρώτα αυστηρά

μέτρα κοινωνικής αποστασιοποίησης για την αντιμετώπιση της

πανδημίας του κορωνοϊού

COVID-19. Όπως

σημειώνει η Eurobank

στο τελευταίο τεύχος της έκδοσης

7 Ημέρες Οικονομία, το πρώτο lockdown

της πανδημίας «εγκαινίασε» μια περίοδο διαδοχικών έντονων

διαταραχών για την οικονομία, άλλες παροδικές και άλλες

επίμονες, τόσο από την πλευρά της προσφοράς (supply

shocks)

όσο και της ζήτησης (demand

shocks).

Η επίδοση της ελληνικής οικονομίας σε όρους ανάπτυξης και

άλλων μακροοικονομικών μεγεθών αξιολογείται ως ικανοποιητική

από επίσημους διεθνείς και εγχώριους οργανισμούς, τονίζει η

τράπεζα.

Την πανδημία

διαδέχθηκαν: πρώτον, ο πόλεμος στην Ουκρανία και η

συνακόλουθη ενεργειακή κρίση το 2022· δεύτερον, οι

εχθροπραξίες στη Μέση Ανατολή το 2023· τρίτον, η ενίσχυση

των πολιτικών προστατευτισμού το 2025· και, τέταρτον, η

τρέχουσα σύρραξη στην ιδιαιτέρως ευαίσθητη για τις

παγκόσμιες ενεργειακές ροές περιοχή του Περσικού Κόλπου.

Παράλληλα, η εν λόγω περίοδος σημαδεύτηκε από ισχυρές

παρεμβάσεις σε επίπεδο δημοσιονομικής και νομισματικής

πολιτικής, με στόχο την εξομάλυνση των διακυμάνσεων του

οικονομικού κύκλου, από τη δημιουργία του Ταμείου Ανάκαμψης

και Ανθεκτικότητας (ΤΑΑ) σε επίπεδο Ευρωπαϊκής Ένωσης και

από τη ραγδαία τεχνολογική πρόοδο στο πεδίο του ψηφιακού

μετασχηματισμού των οικονομιών-κοινωνιών.

Μετά την ατμομηχανή και το σιδηρόδρομο στην πρώτη

βιομηχανική επανάσταση, το πετρέλαιο, τη μηχανή εσωτερικής

καύσης, τον ηλεκτρισμό και τις χημικές συνθέσεις στη δεύτερη

βιομηχανική επανάσταση, τους ηλεκτρικούς υπολογιστές, την

επιστήμη της πληροφορικής και το διαδίκτυο στην τρίτη

βιομηχανική επανάσταση, σήμερα βρίσκεται σε πλήρη εξέλιξη η

τέταρτη βιομηχανική επανάσταση. Τα κύρια εργαλεία της είναι

η τεχνητή νοημοσύνη, τα μεγάλα κέντρα δεδομένων και τα

«έξυπνα» ρομπότ. Η τεχνολογική πρόοδος (technological

progress),

η βελτίωση της ποιότητας των θεσμών (quality

of

institutions)

και η αύξηση του ανθρώπινου κεφαλαίου (human

capital)

επηρεάζουν θετικά την αθροιστική προσφορά και αποτελούν τους

βασικούς πυλώνες για τη μακροπρόθεσμη μεγέθυνση των

οικονομιών.

2026: ανοδικοί κίνδυνοι για τον πληθωρισμό και καθοδικοί

κίνδυνοι για την ανάπτυξη λόγω των πολεμικών επιχειρήσεων

στην περιοχή του Περσικού Κόλπου

Τα τρία

τελευταία χρόνια στις εκθέσεις επίσημων οργανισμών

(Ευρωπαϊκή Επιτροπή, Διεθνές Νομισματικό Ταμείο και

Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης) για τις

αναπτυξιακές προοπτικές της Ελλάδας και άλλων πολλών

οικονομιών, υπογραμμιζόταν η ύπαρξη καθοδικών κινδύνων για

τον πραγματικό ρυθμό μεγέθυνσης και ανοδικών κινδύνων για

τον πληθωρισμό, δηλαδή σεναρίων που θα μπορούσαν να

οδηγήσουν σε χαμηλότερη ανάπτυξη και σε υψηλότερο πληθωρισμό

σε σύγκριση με το βασικό σενάριο των εκτιμήσεων. Τα σενάρια

αυτά, πέραν των κινδύνων που απορρέουν από την κλιματική

κρίση, συνδέονταν κυρίως με ενδεχόμενη όξυνση των

γεωπολιτικών εντάσεων και των εχθροπραξιών στα ενεργά

μέτωπα. Τις τέσσερις τελευταίες εβδομάδες, λόγω των

πολεμικών επιχειρήσεων ανάμεσα σε Ηνωμένες Πολιτείες της

Αμερικής-Ισραήλ και Ιράν, οι εν λόγω κίνδυνοι οξύνθηκαν.

Οι εν εξελίξει πολεμικές επιχειρήσεις στην περιοχή του

Περσικού Κόλπου και το «κλείσιμο» των Στενών του Ορμούζ,

ενός από τα σημαντικότερα σημεία συμφόρησης (chokepoints)

της παγκόσμιας ναυτιλίας, συνοδεύτηκαν από μεγάλη αύξηση των

διεθνών τιμών του πετρελαίου και του φυσικού αερίου, καθώς

και προϊόντων όπως τα λιπάσματα, τα οποία αποτελούν βασική

εισροή στην αγροτική παραγωγή. Συνεπώς, συνιστούν μια

διαταραχή κυρίως από την πλευρά της προσφοράς και, σε

μικρότερο βαθμό, της ζήτησης. Στο διαχρονικό οικονομικό

πρόβλημα του «τι θα παραχθεί», «πώς θα παραχθεί» και «για

ποιον θα παραχθεί», πρόβλημα το οποίο λύνουν οι οικονομίες

μέσω του κυρίαρχου μηχανισμού της αγοράς σε συνδυασμό με

αναγκαίες κρατικές παρεμβάσεις, η τρέχουσα κρίση επηρεάζει

άμεσα το «πώς» καθότι επιδρά στο κόστος παραγωγής.

Δεδομένης της υψηλής εξάρτησης της ελληνικής οικονομίας από

εισαγόμενα ορυκτά καύσιμα, η αύξηση των τιμών της ενέργειας

-στην περίπτωση που δεν αποδειχθεί βραχύβια- δύναται να

δημιουργήσει δυνάμεις επιβράδυνσης του ρυθμού μεγέθυνσης,

επιτάχυνσης του πληθωρισμού και επιδείνωσης του ελλείμματος

τρεχουσών συναλλαγών, τονίζει η

Eurobank.

Ήδη η

Τράπεζα της Ελλάδος (ΤτΕ), στην πρόσφατη έκδοσή της “Note on the Greek Economy”,

αναθεώρησε προς τα κάτω την πρόβλεψή της για την ανάπτυξη

στην Ελλάδα το 2026 στο 1,9%, από 2,1% στην Ενδιάμεση Έκθεση

Νομισματικής Πολιτικής του Δεκ-25, ενώ αναθεώρησε προς τα

πάνω τον πληθωρισμό στο 3,1%, από 2,1% προηγουμένως.

Παράλληλα, το Διεθνές Νομισματικό Ταμείο (ΔΝΤ), στο πλαίσιο

του άρθρου ΙV

για την αξιολόγηση της ελληνικής οικονομίας, μείωσε την

εκτίμησή του για τον ρυθμό μεγέθυνσης στο 1,8%, από 2,0%

στην τακτική έκδοσή του “World Economic Outlook” του

Οκτ-25.

Το μέγεθος των

επιδράσεων της τρέχουσας διαταραχής στην οικονομία, πέραν

των αντιδράσεων σε επίπεδο οικονομικής πολιτικής, θα

εξαρτηθεί από τη διάρκεια, την ένταση και τη γεωγραφική

έκταση των συγκρούσεων, αλλά και από τον χρόνο που θα

απαιτηθεί για την επαναφορά των παγκόσμιων ροών ενέργειας

και προϊόντων που διέρχονται από τα Στενά του Ορμούζ σε

καθεστώς status quo ante.

Πρώτα στοιχεία του 2026 (προτού ξεσπάσουν οι εχθροπραξίες

στον Περσικό Κόλπο): Θετικές προσδοκίες από τις επιχειρήσεις

αλλά και επίμονος πληθωρισμός

Μετά τη θετική

επίδοση της ελληνικής οικονομία το δ’ τρίμηνο του 2025, τα

πρώτα διαθέσιμα στοιχεία του 2026 καταδεικνύουν βελτίωση των

επιχειρηματικών προσδοκιών, αλλά και επίμονο πληθωρισμό.

Σημειώνεται ότι τα στοιχεία αυτά αφορούν το δίμηνο

Ιαν-Φεβ-26, δηλαδή την περίοδο πριν την έναρξη των

εχθροπραξιών στην περιοχή του Περσικού Κόλπου.

Στο πεδίο των δεικτών οικονομικής συγκυρίας, ο δείκτης

οικονομικού κλίματος, υποστηριζόμενος από τους δείκτες

εμπιστοσύνης στη βιομηχανία και τις κατασκευές, ενισχύθηκε

σε υψηλό εξαμήνου τον Φεβ-26 (107,7 μονάδες, άνω του

μακροχρόνιου μέσου όρου των 100 μονάδων). Παράλληλα, ο

δείκτης PMI

μεταποίησης αυξήθηκε στις 54,4 μονάδες (επίσης σε υψηλό

εξαμήνου), παραμένοντας σταθερά άνω του ορίου

βελτίωσης/επιδείνωσης των λειτουργικών συνθηκών τα τελευταία

τρία έτη.

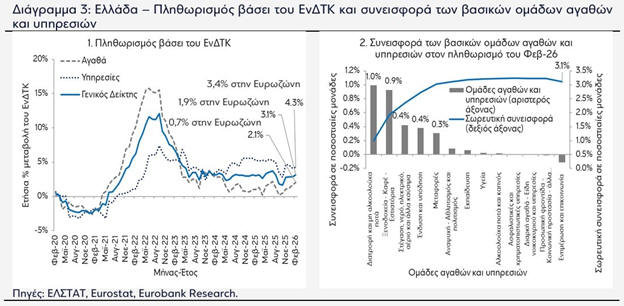

Όσον αφορά το

γενικό επίπεδο των τιμών, ο ετήσιος πληθωρισμός στην Ελλάδα,

βάσει του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ),

παρέμεινε κοντά στο 3,0% τους πρώτους μήνες του 2026, δηλαδή

σε επίπεδα παρόμοια με εκείνα του προηγούμενου έτους.

Σύμφωνα με την Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ),

διαμορφώθηκε στο 3,1% τον Φεβ-26 (έναντι 1,9% στην

Ευρωζώνη), από 2,9% τον Ιαν-26. Ο γενικός δείκτης τιμών των

υπηρεσιών αυξήθηκε σε ετήσια βάση κατά 4,3%, ενώ ο

αντίστοιχος δείκτης των αγαθών κατά 2,1%.

Στα αγαθά,

κυρίαρχο ρόλο διαδραματίζει ο πληθωρισμός των μη

επεξεργασμένων τροφίμων (12,5% τον Φεβ-26), ενώ στις

υπηρεσίες ξεχωρίζουν οι υπηρεσίες στέγασης (7,3% τον

Φεβ-26).

Από τις

δεκατρείς κύριες κατηγορίες αγαθών και υπηρεσιών, η

κατηγορία «Διατροφή και μη αλκοολούχα ποτά» είχε τη

μεγαλύτερη συνεισφορά, κατά 1,0 ποσοστιαία μονάδα (π.μ.),

στον πληθωρισμό του Φεβ-26. Ακολούθησαν οι κατηγορίες:

«Ξενοδοχεία, καφέ και εστιατόρια» (0,9 π.μ.), «Στέγαση,

νερό, ηλεκτρικό ρεύμα, αέριο και άλλα καύσιμα» (0,4 π.μ.),

«Ένδυση και υπόδηση» (0,4 π.μ.) και «Μεταφορές» (0,3 π.μ.).

|

|

|

|

|

|

|

|

Ελληνική Βιομηχανία

Η ελληνική

βιομηχανία βιώνει σήμερα μία από τις πιο παραγωγικές

περιόδους της τελευταίας δεκαετίας, ενισχύοντας τη συμβολή

της στην οικονομία και ενδυναμώνοντας την εξωστρέφειά της.

Παράλληλα, η ενεργειακή κρίση που πυροδοτείται από τη

γεωπολιτική αναταραχή στη Μέση Ανατολή αυξάνει το κόστος

παραγωγής και δοκιμάζει την ανθεκτικότητα του κλάδου.

Σύμφωνα με το εβδομαδιαίο δελτίο οικονομικών εξελίξεων της

Alpha

Bank, η

άνοδος των διεθνών τιμών πετρελαίου και φυσικού αερίου, η

υψηλή εξάρτηση από εισαγωγές ενέργειας και η ανάγκη για

στρατηγικές παρεμβάσεις καθιστούν επιτακτική τη διασφάλιση

ανταγωνιστικού ενεργειακού κόστους, ώστε η βιομηχανική

ανάπτυξη να αποκτήσει μόνιμα χαρακτηριστικά. Παρά τις

προκλήσεις, η παραγωγικότητα, οι επενδύσεις και οι εξαγωγές

παραμένουν σε ανοδική πορεία, ενώ οι δείκτες επιχειρηματικών

προσδοκιών και PMI

υποδηλώνουν ισχυρή δυναμική και προοπτικές επέκτασης για το

2026.

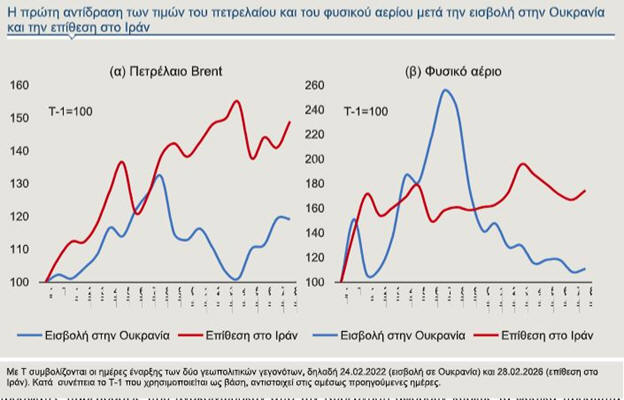

Η σύγκρουση

στη Μέση Ανατολή, με τα πλήγματα σε ενεργειακές υποδομές και

την παρεμπόδιση της ναυσιπλοΐας μέσω των Στενών του Ορμούζ,

εντείνει τον κίνδυνο επιστροφής σε συνθήκες

στασιμοπληθωρισμού στις ευρωπαϊκές οικονομίες που εξαρτώνται

από εισαγωγές ενέργειας. Οι διεθνείς τιμές του πετρελαίου

και του φυσικού αερίου έχουν ήδη αυξηθεί κατά 49% και 75%

αντίστοιχα από την έναρξη της σύγκρουσης, με την αρχική

αντίδραση των τιμών να είναι πιο έντονη σε σχέση με την

κρίση της Ουκρανίας.

Σε ένα

δυσμενές σενάριο παρατεταμένης σύρραξης, η βιομηχανία, ως

ενεργοβόρος κλάδος, αναμένεται να επηρεαστεί περισσότερο από

τον τομέα των υπηρεσιών. Ακόμη και σε περίπτωση άμεσου

τερματισμού του πολέμου, η πλήρης ομαλοποίηση θα απαιτούσε

μήνες, καθώς η αποκατάσταση της παραγωγής, των μεταφορών και

της διύλισης απαιτεί χρόνο, με αποτέλεσμα οι αγορές

ενέργειας να παραμένουν υπο-εφοδιασμένες.

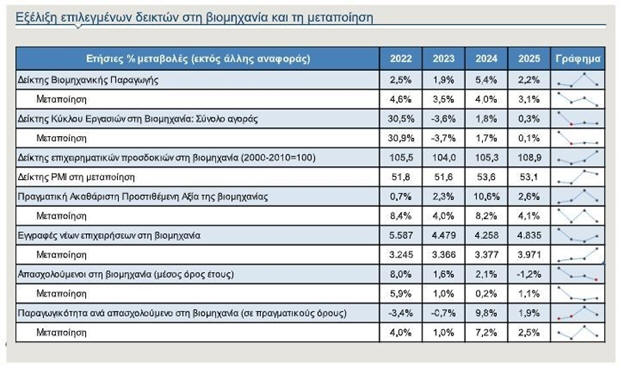

Παρά τις

προκλήσεις, η ελληνική βιομηχανία παραμένει κομβικός μοχλός

ανάπτυξης. Το μερίδιο της Ακαθάριστης Προστιθέμενης Αξίας

(ΑΠΑ) της βιομηχανίας στην ελληνική οικονομία αυξήθηκε από

14,8% το 2023 σε 15,2% το 2025, ενώ η μεταποίηση, που

αντιπροσωπεύει περίπου το 70% της ΑΠΑ της βιομηχανίας,

παρουσίασε ανάλογη δυναμική. Ο δείκτης βιομηχανικής

παραγωγής, ο κύκλος εργασιών, οι νέες επιχειρήσεις, η

απασχόληση και η παραγωγικότητα της εργασίας επιβεβαιώνουν

την ισχυρή απόδοση του κλάδου, με τη συνολική παραγωγικότητα

να αυξάνεται σωρευτικά κατά 12%-13% τη διετία 2024-2025, ενώ

στη μεταποίηση κατά 10%-12%.

Οι βιομηχανικές επενδύσεις αντιπροσωπεύουν περίπου το 19%

των συνολικών επενδύσεων και οι εξαγωγές της βιομηχανίας το

70% των συνολικών εξαγωγών αγαθών, συμβάλλοντας στην

εξισορρόπηση του ελλείμματος του ισοζυγίου τρεχουσών

συναλλαγών. Παράλληλα, οι δείκτες επιχειρηματικών προσδοκιών

και PMI

πριν την έναρξη της σύγκρουσης ήταν ιδιαίτερα ευνοϊκοί, με

τον δείκτη επιχειρηματικών προσδοκιών στη βιομηχανία να

διαμορφώνεται στις 108,9 μονάδες το 2025 και στις 110,7

μονάδες τον Φεβρουάριο 2026, ενώ ο δείκτης PMI

στη μεταποίηση έφτασε τις 54,4 μονάδες, υψηλότερος από όλους

τους οκτώ συμμετέχοντες της Ευρωζώνης.

Η ελληνική

βιομηχανία, αν και αντιμέτωπη με ενεργειακές και

γεωπολιτικές προκλήσεις, διατηρεί ισχυρές προοπτικές

ανάπτυξης και επεκτείνει σταθερά την ανταγωνιστικότητα και

την εξωστρέφειά της.

|

|

|

|

|

|

|

|

Temu

& Νέα πραγματικότητα

Η ταχεία διείσδυση των κινεζικών πλατφορμών ηλεκτρονικού

εμπορίου όπως η Shein

και η Temu έχει αλλάξει αισθητά τις ισορροπίες και στην ελληνική αγορά, δημιουργώντας

ένα νέο, ιδιαίτερα πιεστικό περιβάλλον για το εγχώριο

λιανεμπόριο. Με βασικό ανταγωνιστικό πλεονέκτημα τις

εξαιρετικά χαμηλές τιμές και την επιθετική προβολή μέσω

social

media, οι

συγκεκριμένες πλατφόρμες προσελκύουν μαζικά καταναλωτές,

τροφοδοτώντας μια εκρηκτική αύξηση στις εισαγωγές

μικροδεμάτων απευθείας από την Κίνα.

Η τάση αυτή

αποτυπώνεται ξεκάθαρα στα στοιχεία των εμπορευματικών ροών,

καθώς το 2025 καταγράφηκε σημαντική αύξηση του όγκου

ηλεκτρονικού εμπορίου που διακινείται μέσω του Διεθνής

Αερολιμένας Αθηνών. Η εισερχόμενη κίνηση ενισχύθηκε κατά 27%

σε ετήσια βάση, ενώ ακόμη πιο έντονη ήταν η άνοδος στις

μεταφορές με καθαρά φορτηγά αεροσκάφη, που αυξήθηκαν κατά

35,5%. Συνολικά, ο όγκος εμπορευμάτων έφτασε σε ιστορικό

υψηλό, ξεπερνώντας τους 137.000 τόνους, γεγονός που

αναδεικνύει τη ραγδαία ανάπτυξη του διασυνοριακού e-commerce.

Παρά το γεγονός ότι πρόκειται κυρίως για προϊόντα χαμηλής

αξίας, οι επιπτώσεις για την ελληνική αγορά είναι

σημαντικές. Οι μικρομεσαίες επιχειρήσεις βρίσκονται

αντιμέτωπες με έναν ανταγωνισμό που δεν βασίζεται μόνο στη

χαμηλή τιμή, αλλά και σε ένα διαφορετικό μοντέλο

λειτουργίας, το οποίο παρακάμπτει σε μεγάλο βαθμό τα κόστη

που επιβαρύνουν το εγχώριο εμπόριο. Ως αποτέλεσμα, η πίεση

στα περιθώρια κέρδους είναι έντονη, ενώ η δυνατότητα

ανταγωνισμού περιορίζεται αισθητά, ιδιαίτερα στον κλάδο της

ένδυσης και της fast

fashion.

Μέσα σε αυτό το

πλαίσιο, η απόφαση για επιβολή τέλους 3 ευρώ από την 1η

Ιουλίου 2026 σε δέματα αξίας κάτω των 150 ευρώ που

εισέρχονται στην Ευρωπαϊκή Ένωση από τρίτες χώρες επιχειρεί

να αναχαιτίσει την ανεξέλεγκτη ροή τέτοιων αποστολών.

Ωστόσο, η αποτελεσματικότητα του μέτρου παραμένει υπό

συζήτηση. Από τη μία πλευρά, το κόστος φαίνεται περιορισμένο

για τον τελικό καταναλωτή, ενώ δεν αποκλείεται οι ίδιες οι

πλατφόρμες να απορροφήσουν μέρος της επιβάρυνσης. Από την

άλλη, ο τρόπος επιβολής του τέλους –ανά κατηγορία προϊόντος

και όχι απλώς ανά δέμα– μπορεί να αυξήσει αισθητά το

συνολικό κόστος σε περιπτώσεις παραγγελιών με πολλαπλά και

διαφορετικά είδη.

Συνολικά, η

εξέλιξη αυτή αναδεικνύει μια βαθύτερη μεταβολή στο μοντέλο

κατανάλωσης και εμπορίου, όπου η ευκολία πρόσβασης και οι

χαμηλές τιμές υπερισχύουν, δημιουργώντας όμως σημαντικές

προκλήσεις για τη βιωσιμότητα των τοπικών επιχειρήσεων και

τη συνολική ισορροπία της αγοράς.

|

|

|

|

|

|