|

00:01 -

31/03/26 |

|

|

|

|

|

|

|

Νοικοκυριά & Ενεργειακό

σοκ

Ο πόλεμος στη

Μέση Ανατολή ανατρέπει τη δυναμική ανάκαμψης της ευρωπαϊκής

οικονομίας, ενισχύοντας τις πληθωριστικές πιέσεις και

περιπλέκοντας τις αποφάσεις νομισματικής πολιτικής, σύμφωνα

με την

S&P

Global.

Ο οίκος εκτιμά ότι η

Ευρωπαϊκή Κεντρική Τράπεζα

ενδέχεται να προχωρήσει σε αύξηση επιτοκίων ήδη από το

δεύτερο τρίμηνο του 2026.

Παρά τις

πιέσεις, η ευρωπαϊκή οικονομία εξακολουθεί να στηρίζεται σε

θετικούς παράγοντες, όπως η δημοσιονομική επέκταση στη

Γερμανία, η ισχυρή επενδυτική δραστηριότητα και η πρόοδος

στον ψηφιακό μετασχηματισμό. Ωστόσο, εάν η άνοδος των τιμών

ενέργειας αποδειχθεί πιο έντονη και παρατεταμένη, ο

πληθωρισμός θα μπορούσε να ξεπεράσει το 5% στα μέσα του

έτους, οδηγώντας την οικονομία σε τεχνική ύφεση. Σε ένα

τέτοιο σενάριο, η ΕΚΤ δεν αποκλείεται να αυξήσει τα επιτόκια

για δεύτερη φορά μέσα στο 2026.

Διπλό σοκ από

πετρέλαιο και φυσικό αέριο

Η S&P

υπογραμμίζει ότι οι επιπτώσεις από τις αυξήσεις στις τιμές

πετρελαίου και φυσικού αερίου διαφοροποιούνται χρονικά και

ως προς την ένταση. Οι τιμές του πετρελαίου επηρεάζουν άμεσα

το κόστος για τους καταναλωτές — κυρίως μέσω των καυσίμων —

με την κύρια επίδραση να εκδηλώνεται μέσα στο 2026.

Αντίθετα, το

φυσικό αέριο μετακυλίεται πιο αργά αλλά με μεγαλύτερη

διάρκεια, επηρεάζοντας τον πληθωρισμό έως και το 2028, με

κορύφωση το 2027. Για τον λόγο αυτό, θεωρείται πιο

επικίνδυνο ως προς τις δευτερογενείς επιπτώσεις, ιδίως σε

τομείς όπως τα τρόφιμα και η βιομηχανική παραγωγή.

|

|

|

|

|

|

|

|

|

|

|

Πίεση στα νοικοκυριά και επιβράδυνση της κατανάλωσης

Οι καταναλωτές

καλούνται να επωμιστούν το μεγαλύτερο βάρος του ενεργειακού

σοκ. Μετά από ένα 2025 όπου η κατανάλωση στήριξε την

ανάπτυξη, το 2026 αναμένεται επιβράδυνση, καθώς ο υψηλότερος

πληθωρισμός διαβρώνει το πραγματικό εισόδημα.

Η S&P

αναθεωρεί προς τα πάνω τον πληθωρισμό κατά περίπου 0,5

ποσοστιαία μονάδα για το 2026, ενώ εκτιμά αντίστοιχη μείωση

στις καταναλωτικές δαπάνες στις περισσότερες ευρωπαϊκές

οικονομίες. Παράλληλα, αναμένεται επιβράδυνση και στους

ρυθμούς αύξησης των μισθών.

Στο βασικό σενάριο, η διαταραχή στην προσφορά ενέργειας θα

συνεχιστεί για μεγάλο διάστημα, με το πετρέλαιο

Brent

να ξεπερνά τα 100 δολάρια το βαρέλι βραχυπρόθεσμα και να

υποχωρεί σταδιακά προς τα 70 δολάρια έως το τέλος του 2026.

Σε

δυσμενέστερο σενάριο, η παρατεταμένη σύγκρουση θα μπορούσε

να εκτοξεύσει τις τιμές ακόμη και κοντά στα 200 δολάρια το

βαρέλι, οδηγώντας σε υψηλότερο πληθωρισμό και ασθενέστερη

ανάπτυξη, ιδίως ελλείψει δημοσιονομικών παρεμβάσεων.

Ταχύτερη

μετακύλιση των αυξήσεων στους καταναλωτές

Η μεταφορά του

αυξημένου κόστους στους καταναλωτές φαίνεται να γίνεται

ταχύτερα σε σχέση με το παρελθόν. Ενδεικτικά, οι τιμές της

βενζίνης αυξήθηκαν κατά 15%-20% μέσα σε μία εβδομάδα μετά

τις διαταραχές στο Στενό του Ορμούζ.

Παράλληλα, το σοκ στο φυσικό αέριο — ιδίως μετά τις

επιθέσεις σε υποδομές LNG

στο Κατάρ — εκτιμάται ότι θα έχει πιο εκτεταμένες και

μακροχρόνιες συνέπειες. Οι λιανικές τιμές στην Ευρώπη

προσαρμόζονται με καθυστέρηση, γεγονός που εντείνει τη

διάρκεια των πιέσεων.

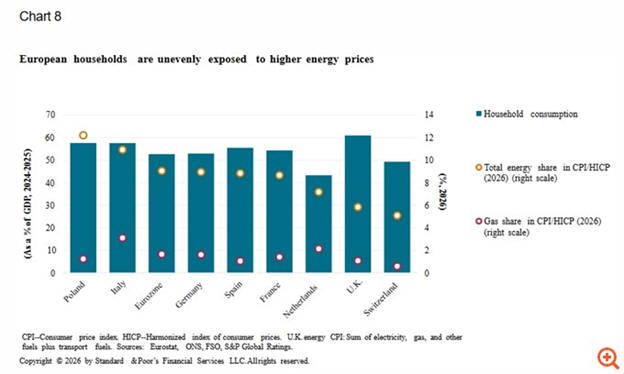

Ιδιαίτερη

έκθεση Ελλάδας και Ιταλίας

Η

Ελλάδα

συγκαταλέγεται στις πιο ευάλωτες οικονομίες, καθώς βασίζεται

σε μεγάλο βαθμό στο φυσικό αέριο για την παραγωγή ηλεκτρικής

ενέργειας. Μαζί με την

Ιταλία,

εμφανίζει υψηλή ευαισθησία στις αυξήσεις των τιμών

ενέργειας, οι οποίες μεταφέρονται γρήγορα στον πληθωρισμό.

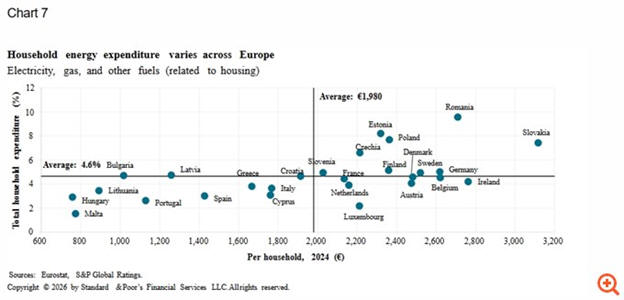

Συνολικά, τα

ευρωπαϊκά νοικοκυριά δαπανούν κατά μέσο όρο περίπου 2.000

ευρώ ετησίως για ενέργεια που σχετίζεται με τη στέγαση, ενώ

στην Ελλάδα το ποσό διαμορφώνεται κοντά στα 1.700 ευρώ.

|

|

|

|

|

|

|

|

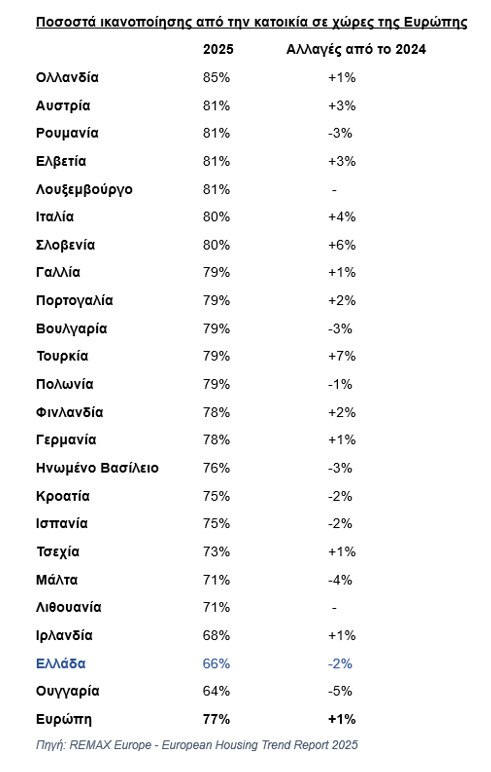

Ικανοποίηση από τη Στέγαση στην Ευρώπη: Η Ελλάδα Στο

Πλαίσιο της Πανευρωπαϊκής Εικόνας

Η ηλικία, ο

τύπος της κατοικίας, η άνεση που προσφέρει, η τοποθεσία, το

κόστος απόκτησης ή διαμονής και το ιδιοκτησιακό καθεστώς

αποτελούν τους βασικούς παράγοντες που καθορίζουν την

ικανοποίηση των πολιτών για τις συνθήκες στέγασης, τόσο στην

Ελλάδα όσο και στην υπόλοιπη Ευρώπη.

Σύμφωνα με την

πανευρωπαϊκή έρευνα European

Housing

Trend Report

2025, που διεξήγαγε το δίκτυο REMAX,

το 66% των Ελλήνων δηλώνει ικανοποιημένο με τη στέγασή του,

μειωμένο κατά 2 ποσοστιαίες μονάδες σε σχέση με το 2024. Ο

ευρωπαϊκός μέσος όρος διαμορφώνεται στο 77%, αυξημένος κατά

μία μονάδα σε ένα έτος, με την Ολλανδία στην κορυφή (85%).

Στην πρώτη πεντάδα βρίσκονται επίσης η Αυστρία, η Ρουμανία,

η Ελβετία και το Λουξεμβούργο (81% και άνω), ενώ στις

χαμηλότερες θέσεις εκτός Ελλάδας και Ουγγαρίας (64%)

βρίσκονται η Μάλτα και η Λιθουανία (71%) και η Ιρλανδία

(68%).

Η σημασία της

ηλικίας στην αντίληψη για τη στέγαση

Η ηλικία επηρεάζει σημαντικά την αντίληψη για την κατοικία.

Οι άνω των 44 ετών δηλώνουν υψηλότερη ικανοποίηση: το 93%

της Σιωπηλής Γενιάς (79-97 ετών), το 84% των Baby

Boomers

(61-79 ετών) και το 75% της Γενιάς X

(45-60 ετών). Αντίθετα, οι νεότερες γενιές παρουσιάζουν

μεγαλύτερη δυσαρέσκεια: 11% για τους Millennials

(29-44 ετών) και 10% για τη Γενιά Z

(13-28 ετών).

Τύπος

κατοικίας και τοποθεσία

Στην Ευρώπη,

τα διαμερίσματα αποτελούν τον κυρίαρχο τύπο κατοικίας (51%),

με τα υψηλότερα ποσοστά στην Τουρκία (77%), Ισπανία (71%),

Βουλγαρία (69%) και Ελβετία (68%). Οι μονοκατοικίες

αντιπροσωπεύουν το 24% των κατοικιών, ιδιαίτερα διαδεδομένες

στην Ουγγαρία (53%) και Σλοβενία (52%). Στην περίπτωση

ιδιόκτητης κατοικίας, η αναλογία όσων ζουν σε διαμέρισμα

μειώνεται στο 44%, υπογραμμίζοντας τη σημασία του χώρου για

τη μακροχρόνια ικανοποίηση.

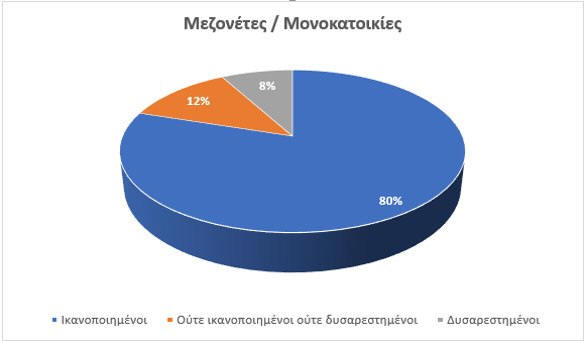

Η ικανοποίηση

είναι υψηλότερη σε μεζονέτες και μονοκατοικίες (80%) έναντι

διαμερισμάτων (73%), με τους ιδιοκτήτες μονοκατοικιών να

φτάνουν το 82%. Η μεγαλύτερη και πιο ευρύχωρη κατοικία

συνδέεται άμεσα με υψηλότερη αίσθηση ικανοποίησης.

Παράλληλα, όσοι ζουν σε αστικές περιοχές εμφανίζουν

χαμηλότερη ικανοποίηση (75%) σε σχέση με μη αστικές περιοχές

(78%). Στην Ελλάδα, το 32% των ερωτηθέντων σκέφτεται να

μετακομίσει μέσα στους επόμενους 12 μήνες για περισσότερο

χώρο.

Κόστος

στέγασης και ιδιοκτησιακό καθεστώς

Η έλλειψη

χώρου και το υψηλό κόστος στέγασης αποτελούν τους

κυριότερους λόγους δυσαρέσκειας, με το κόστος να επηρεάζει

το 34% των Ευρωπαίων, φτάνοντας έως και 58% στη Μάλτα και

50% στην Αυστρία. Στην Ελλάδα, το 30% των ερωτηθέντων

αναζητά οικονομικότερες λύσεις στέγασης.

Η ιδιοκτησία

συνεχίζει να αποτελεί κρίσιμο παράγοντα: το 85% των

ιδιοκτητών δηλώνει ικανοποιημένο, σε αντίθεση με το 61% όσων

νοικιάζουν, καταδεικνύοντας ότι η κατοχή ενός ακινήτου

συμβάλλει σημαντικά στην αίσθηση σταθερότητας και

ικανοποίησης.

Η έρευνα

υπογραμμίζει ότι η ικανοποίηση από τη στέγαση στην Ελλάδα

παραμένει χαμηλότερη από τον ευρωπαϊκό μέσο όρο, με βασικούς

παράγοντες τη νεότερη ηλικία, την έλλειψη χώρου, το υψηλό

κόστος και τη μη ιδιοκτησία, στοιχεία που καθορίζουν

σημαντικά τις αποφάσεις των πολιτών για μετακόμιση ή αλλαγή

κατοικίας.

|

|

|

|

|

|

|

|

Πλειστηριασμοί ακινήτων

Η αγορά των

πλειστηριασμών στην Ελλάδα έχει αλλάξει αισθητά χαρακτήρα τα

τελευταία χρόνια, παρουσιάζοντας πλέον μια πιο δομημένη και

«κανονικοποιημένη» εικόνα. Τα διαθέσιμα στοιχεία δείχνουν

ότι οι πολύ χαμηλές τιμές που κάποτε αποτελούσαν βασικό

κίνητρο συμμετοχής περιορίζονται σημαντικά, ενώ οι

αποτιμήσεις συγκλίνουν όλο και περισσότερο με εκείνες της

ελεύθερης αγοράς ακινήτων.

Με βάση τα

δεδομένα της

Landea

για το 2025, η μεταβολή αυτή αποτυπώνεται

ξεκάθαρα στην τιμή ανά τετραγωνικό μέτρο. Τα ακίνητα που

αλλάζουν χέρια κάτω από τα 800 ευρώ/τ.μ. έχουν μειωθεί

αισθητά, επιβεβαιώνοντας ότι οι «ευκαιρίες» σε εξαιρετικά

χαμηλές τιμές αποτελούν πλέον εξαίρεση. Αντίθετα, ενισχύεται

η παρουσία ακινήτων υψηλότερης αξίας, με σχεδόν 4 στις 10

συναλλαγές να αφορούν τιμές άνω των 1.600 ευρώ/τ.μ. Την ίδια

στιγμή, ο βασικός όγκος της αγοράς συγκεντρώνεται στη μεσαία

ζώνη (801–1.600 ευρώ/τ.μ.), στοιχείο που καταδεικνύει τη

σταδιακή εξομάλυνση των αποτιμήσεων. Παρά την άνοδο,

εξακολουθεί να υπάρχει ένα περιορισμένο «παράθυρο» πιο

προσιτών επιλογών, καθώς περίπου το ένα τρίτο των αγορών

πραγματοποιείται κάτω από τα 1.100 ευρώ/τ.μ.

Σε ό,τι αφορά

τη δραστηριότητα, το 2025 καταγράφηκε μια υποχώρηση σε σχέση

με την έντονη κινητικότητα των προηγούμενων ετών. Οι

συναλλαγές διαμορφώθηκαν σε 9.876, σημειώνοντας μείωση άνω

του 20%, ενώ η συνολική αξία υποχώρησε στα 1,12 δισ. ευρώ.

Παρά τη διόρθωση, τα επίπεδα παραμένουν υψηλότερα σε σχέση

με το 2022 και το 2023, γεγονός που υποδηλώνει ότι η αγορά

διατηρεί τη δυναμική της, έστω και σε πιο ισορροπημένη βάση.

Σημαντική

αλλαγή καταγράφεται και στη γεωγραφική κατανομή της ζήτησης.

Η περιφέρεια αναδεικνύεται πλέον σε βασικό πεδίο επενδυτικής

δραστηριότητας, συγκεντρώνοντας για πρώτη φορά την

πλειονότητα των συναλλαγών (53,4%). Η εξέλιξη αυτή αποτελεί

μέρος μιας σταδιακής τάσης, καθώς τα μεγάλα αστικά κέντρα –

κυρίως η

Αττική και η

Θεσσαλονίκη

– χάνουν έδαφος, λόγω περιορισμένης διαθεσιμότητας

ελκυστικών ακινήτων αλλά και αυξημένων τιμών. Αντίθετα,

περιοχές της περιφέρειας εμφανίζουν έντονη άνοδο,

αναδεικνυόμενες σε νέους επενδυτικούς προορισμούς.

Η διαφοροποίηση

αυτή αντικατοπτρίζεται και στην ένταση του ανταγωνισμού.

Στην περιφέρεια, η πλειονότητα των ακινήτων κατακυρώνεται

στην αρχική τιμή, γεγονός που δείχνει χαμηλότερη πίεση από

τη ζήτηση. Αντίθετα, στα μεγάλα αστικά κέντρα καταγράφεται

μεγαλύτερη κινητικότητα και πιο έντονος ανταγωνισμός μεταξύ

επενδυτών. Ωστόσο, ακόμη και εκεί, οι αυξήσεις στις τελικές

τιμές παραμένουν σε γενικές γραμμές συγκρατημένες, με τις

περισσότερες συναλλαγές να ολοκληρώνονται κοντά στην τιμή

εκκίνησης και τις μεγάλες υπερβάσεις να αποτελούν μειοψηφία.

Συνολικά, η

αγορά πλειστηριασμών δείχνει να εισέρχεται σε μια πιο ώριμη

φάση. Οι τιμές έχουν ανακάμψει, η γεωγραφική κατανομή έχει

αλλάξει και η εύρεση πραγματικών ευκαιριών απαιτεί πλέον πιο

στοχευμένη προσέγγιση. Οι πλειστηριασμοί εξακολουθούν να

αποτελούν σημαντικό κανάλι απόκτησης ακινήτων, αλλά η

επιτυχής αξιοποίησή τους προϋποθέτει πλέον καλύτερη

πληροφόρηση, εμπειρία και σαφή επενδυτική στρατηγική.

|

|

|

|

|

|

|

|

|

|

|

|

|

|