|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

|

«Μέχρι την ώρα που

γράφαμε το σχόλιο (αργά απόγευμα

Τρίτης), δεν υπήρχε κάτι ουσιαστικά

καινούργιο στο πολεμικό μέτωπο

αναφορικά με την αντίδραση των ΗΠΑ.

Παραμένει αβέβαιο αν θα υπάρξει

κάποια εκεχειρία με το Ιράν λίγο

πριν εκπνεύσει το τελεσίγραφο του

Ντόναλντ Τραμπ. Κακά τα ψέματα, η

ειδησεογραφία θα κρίνει την πορεία

της αγοράς, τουλάχιστον

βραχυπρόθεσμα αλλά μάλλον και

μεσοπρόθεσμα.

Θα ρισκάραμε,

λοιπόν, μια πρόβλεψη: Αν τα πράγματα

"στραβώσουν" και οδηγηθούμε για

τέταρτη φορά σε δοκιμασία των

κρίσιμων στηρίξεων στις 2.050 –

2.040 μονάδες και εν συνεχεία των

2.000 μονάδων, θεωρούμε πως αυτή η

φορά θα είναι η "φαρμακερή". Οι

στηρίξεις θα χαθούν και θα βρεθούμε

μπροστά σε έναν νέο πτωτικό κύκλο.

Όπως έχουμε ξαναπεί, σε αυτό το

αρνητικό σενάριο, οι επόμενοι στόχοι

εντοπίζονται στις 1.850 και πιθανόν

στις 1.800 μονάδες.»

|

|

|

|

|

|

|

|

|

|

«Δεν προεξοφλούμε

ότι η αγορά θα διορθώσει οπωσδήποτε

προς αυτά τα επίπεδα. Αυτό που

επισημαίνουμε είναι πως, αν υπάρξει

νέο πισωγύρισμα λόγω αρνητικής

ειδησεογραφίας, τότε η διόρθωση

πιθανότατα θα λάβει μεγαλύτερες

διαστάσεις, οδηγώντας σε νέα χαμηλά.

Κρατάμε το γεγονός ότι διαγραμματικά

η κατάσταση είναι ήδη εξαιρετικά

εύθραυστη και ο κίνδυνος ελλοχεύει

ανά πάσα στιγμή. Σε ένα τέτοιο

σενάριο, η επόμενη δοκιμασία των

2.050 – 2.040 και των 2.000 μονάδων

θα είναι μάλλον η καθοριστική,

ανοίγοντας τον δρόμο για χαμηλότερα

επίπεδα.»

|

|

|

|

|

|

|

|

Όπως έχουμε τονίσει,

ζήτημα "ζωής και θανάτου" —τόσο για

τις τραπεζικές μετοχές όσο και για

την αγορά συνολικά— αποτελεί η

διατήρηση των κρίσιμων στηρίξεων του

Τραπεζικού Δείκτη στις 2.260 – 2.240

μονάδες, τις οποίες "σώσαμε"

κυριολεκτικά την τελευταία στιγμή

πριν από μερικές ημέρες.

Συνδέοντας αυτό με

τα όσα προαναφέραμε, εκτιμούμε πως

μια νέα δοκιμασία αυτών των επιπέδων

θα αύξανε κατακόρυφα τις πιθανότητες

διάσπασής τους. Και τι θα σήμαινε

πρακτικά αυτό; Την έναρξη ενός νέου

πτωτικού κύκλου, της τάξεως του 12%,

με επόμενο σταθμό την περιοχή

των 1.900 – 1.850 μονάδων για τον

τραπεζικό κλάδο.

|

|

|

|

|

|

|

|

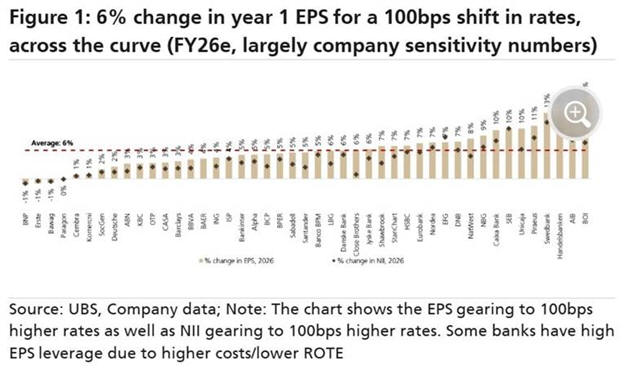

«Μέσα σε όλη αυτή

την αβεβαιότητα, δεν πρέπει να

παραβλέπουμε τη συζήτηση για το

σενάριο περαιτέρω αύξησης των

επιτοκίων. Έχουμε ξεχωρίσει ένα

πρόσφατο διάγραμμα της UBS, το οποίο

αποτυπώνει με σαφήνεια τον βαθμό

"μόχλευσης" της κερδοφορίας (EPS)

των τραπεζών σε ένα σενάριο ανόδου

των επιτοκίων κατά 100 μ.β. Το

διάγραμμα επιβεβαιώνει πως το

επιτοκιακό περιβάλλον παραμένει ο

κυρίαρχος βραχυπρόθεσμος "οδηγός"

(driver) για τον κλάδο.

Ενώ ο μέσος όρος

ανόδου των κερδών ανά μετοχή (EPS)

διαμορφώνεται στο ~6%, η διακύμανση

είναι μεγάλη —από σχεδόν μηδενική

έως και πάνω από 12%. Αυτό

αποδεικνύει ότι η ένταση του οφέλους

δεν είναι οριζόντια, αλλά εξαρτάται

άμεσα από:

τη σύνθεση του

ισολογισμού (ποσοστό δανείων

κυμαινόμενου επιτοκίου),

τη συμπεριφορά των

καταθετών (deposit beta),

το λειτουργικό

κόστος και, φυσικά, την ήδη

υπάρχουσα βάση κερδοφορίας.

Παράλληλα, η

σύγκριση EPS vs NII δείχνει ότι σε

αρκετές περιπτώσεις η αύξηση των

κερδών είναι δυσανάλογα μεγαλύτερη

από την αύξηση των καθαρών εσόδων

από τόκους, γεγονός που υποδηλώνει

υψηλή λειτουργική μόχλευση για

επιλεγμένα ιδρύματα.»

|

|

|

|

|

|

|

|

«Σε αυτό το πλαίσιο,

οι ελληνικές τράπεζες τοποθετούνται

στο ανώτερο τμήμα του διαγράμματος,

παρουσιάζοντας ευαισθησία

κερδοφορίας (EPS) αισθητά υψηλότερη

από τον ευρωπαϊκό μέσο όρο.

Αυτό οφείλεται σε

μια σειρά δομικών παραγόντων:

Υψηλό ποσοστό

κυμαινόμενων δανείων: Η γρήγορη

επανατιμολόγηση με την άνοδο των

επιτοκίων ενισχύει άμεσα τα έσοδα.

Χαμηλό κόστος

καταθέσεων (deposit beta): Η

μετακύλιση των αυξήσεων στους

καταθέτες γίνεται με πιο αργούς

ρυθμούς σε σχέση με την υπόλοιπη

Ευρώπη, προστατεύοντας τα περιθώρια

κέρδους.

Λειτουργική

μόχλευση: Καθώς οι τράπεζες

εξέρχονται από την περίοδο

αναδιάρθρωσης, η αύξηση των εσόδων

μεταφράζεται με μεγαλύτερη ένταση

στην τελική κερδοφορία.

Το συμπέρασμα;

Η Ελλάδα παραμένει

πηγή "θετικών εκπλήξεων" σε

περιβάλλον ανόδου επιτοκίων. Φυσικά,

η άλλη όψη του νομίσματος είναι η

αυξημένη ευαισθησία σε μια

ενδεχόμενη μελλοντική μείωση

επιτοκίων. Ωστόσο, ακόμη και στις

πρόσφατες μειώσεις, οι ελληνικές

τράπεζες επέδειξαν αξιοσημείωτη

ανθεκτικότητα, "πατώντας" στην

πιστωτική επέκταση και στην ενίσχυση

εσόδων από προμήθειες και λοιπές

δραστηριότητες.»

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|