| |

| |

|

|

|

29/11/20 |

| |

|

H Κίνα & Το κύμα πτωχεύσεων

Όπως έγραψε το CNCB, κύμα

πτωχεύσεων επιχειρήσεων σημειώνεται τους τελευταίους μήνες

στην Κίνα και πρόκειται για επιχειρήσεις κρατικά

ελεγχόμενες και με την ανώτερη βαθμολογία πιστοληπτικής

αξιολόγησης των τριών Α από κινεζικό οίκο. Όπως έγραψε το

CNCB, το γεγονός ότι το Πεκίνο έχει παραμείνει ως τώρα

απαθές και δεν έχει επιχειρήσει να αποτρέψει αυτές τις

πτωχεύσεις, έχει αιφνιδιάσει τους επενδυτές που θεωρούσαν ώς

τώρα δεδομένη τη σωτηρία των κρατικών κινεζικών επιχειρήσεων.

Είναι γεγονός ότι μεταξύ επενδυτών επικρατούσε η πεποίθηση

πως υπάρχει «μια άρρητη εγγύηση ότι οι κινεζικές αρχές θα

παρέμβουν για να σώσουν όσες επιχειρήσεις αντιμετωπίζουν

σοβαρό πρόβλημα». Στην πράξη αυτό σημαίνει πως πολλοί

επενδυτές στρέφονταν στις κρατικές επιχειρήσεις της Κίνας,

θεωρώντας τες ένα είδος ασφαλούς καταφυγίου, βασιζόμενοι

ακριβώς σε αυτήν την «άρρητη εγγύηση» του Πεκίνου.

Σύμφωνα, πάντως, με τον Χάο Χονγκ, στέλεχος της Τράπεζας

Διεθνών Επικοινωνιών, είναι πιθανή μια παρέμβαση του

κινεζικού κράτους προκειμένου να ελεγχθεί η κατάσταση.

Μιλώντας στο αμερικανικό δίκτυο CNBC, ο εν λόγω αναλυτής

τόνισε πως είναι «προς το συμφέρον» της Λαϊκής Τράπεζας της

Κίνας να παρέμβει και να διασφαλίσει επάρκεια ρευστότητας

ώστε να απομακρύνει «τους συστημικούς κινδύνους».

Ανάμεσα στις πιο εντυπωσιακές πτωχεύσεις των τελευταίων

μηνών συγκαταλέγεται η επιχείρηση ορυχείων άνθρακα Yongcheng

Coal and Electricity που αιφνιδίασε τους επενδυτές στις

αρχές Νοεμβρίου, όταν δήλωσε αδυναμία να αποπληρώσει ομόλογο

ύψους περίπου 152,01 εκατ. δολαρίων. Ηταν μία εκ των

επιχειρήσεων με τριπλό Α, όπως άλλωστε και οι δύο άλλες που

πτώχευσαν στη συνέχεια. Ακολούθησε η επίσης κρατική

βιομηχανία μικροεπεργαστών Tsinghua Unigroup που επίσης είχε

την ανώτερη βαθμολογία πιστοληπτικής ικανότητας. Και στη

συνέχεια η αυτοκινητοβιομηχανία Huachen Automotive Group.

Στην πρόσφατη έκθεσή της για τη Χρηματοπιστωτική Σταθερότητα,

η Λαϊκή Τράπεζα της Κίνας επισημαίνει πως εγκυμονούν

κινδύνους για το σύνολο της οικονομίας παράγοντες όπως η

υπερβολική εξάρτηση των κινεζικών επιχειρήσεων από τον

δανεισμό για την αποπληρωμή των χρεών τους. Οπως τόνισε ο

Χάο Χονγκ, «τελευταία αυτές οι πτωχεύσεις εταιρειών έχουν

τραβήξει την προσοχή πολλών». Προσέθεσε, μάλιστα, πως η

κατάσταση είναι ανησυχητική ακριβώς επειδή αυτό το κύμα

πτωχεύσεων αφορά κρατικές επιχειρήσεις, «αν και σε τελική

ανάλυση πρόκειται για ένα σχετικό περιορισμένο τμήμα μιας

πολύ μεγάλης αγοράς».

Ο Χονγκ συνέκρινε μάλιστα την τρέχουσα κατάσταση με την «άνευ

προηγουμένου κρίση ρευστότητας» που γνώρισε η Κίνα μόλις

πριν από επτά χρόνια, όταν εκτινάχθηκαν στα ύψη τα επιτόκια

της αγοράς και βρέθηκαν και σε ασυνήθιστα υψηλά επίπεδα και

τα βραχυπρόθεσμα επιτόκια. Οπως τόνισε αναφερόμενος στην

ίδια περίοδο, εκείνη την εποχή το overnight επιτόκιο

δανεισμού πλησίασε σχεδόν το 50%, «ένα επίπεδο επιτοκίου που

δεν είχαμε δει για πολλά χρόνια ούτε και έχουμε ξαναδεί

έκτοτε».

Δεν συμμερίζονται όλοι οι αναλυτές την προσέγγιση του Χονγκ

στο θέμα. Στελέχη της εταιρείας ερευνών CreditSights

υπογραμμίζουν κάπως σκωπτικά πως «οι παράγοντες της αγοράς

διαπίστωσαν για μία ακόμη φορά ότι δεν έχουν γεννηθεί ίσες

όλες οι κρατικές επιχειρήσεις, γιατί κάποιες είναι πιο ίσες

από τις άλλες».

Στο μεταξύ, άλλοι αναλυτές επισημαίνουν πως οι πτωχεύσεις

κρατικών επιχειρήσεων υπονομεύουν μεν την εμπιστοσύνη της

αγοράς βραχυπρόθεσμα, αλλά όταν αφήνονται να πτωχεύσουν οι «νεκροζώντανες»

επιχειρήσεις, ωφελούνται μακροπρόθεσμα τόσο οι τράπεζες όσο

και οι επενδυτές. Οπως τόνισαν αναλυτές της CreditSights, «συνολικά

ορισμένες πτωχεύσεις αποτελούν τμήμα μιας υγιούς και

λειτουργικής αγοράς». Κάποιοι εξ αυτών τόνισαν στο CNBC πως

όταν αφήνεται να πτωχεύσει μια «εταιρεία που δεν είναι

βιώσιμη», το αποτέλεσμα είναι να απελευθερώνονται πρώτες

ύλες και να προωθούνται η ανανέωση και ο «μεγαλύτερος

οικονομικός δυναμισμός» για την Κίνα.

|

| |

|

|

|

28/11/20 |

| |

|

Τα παγκόσμια χρηματιστήρια καλπάζουνε με την υπογραφή των

εμβολίων

Παραβλέποντας την αύξηση των κρουσμάτων σε πολλές χώρες ανά

τον κόσμο και την ανακοίνωση του υπουργού Oικονομικών των

ΗΠΑ Στίβεν Μνούτσιν ότι δεν σκοπεύει να ανανεώσει ορισμένα

από τα έκτακτα μέτρα στήριξης της αμερικανικής οικονομίας,

που λήγουν στις 31 Δεκεμβρίου, το επενδυτικό κλίμα που

επικράτησε στις αγορές την εβδομάδα που διανύσαμε ήταν

ευνοϊκό, με την ειδησιογραφία να εστιάζει στα θετικά νέα για

την έγκριση και την εφαρμογή των νέων εμβολίων κατά της

COVID-19.

Μάλιστα,

οι πρόσφατες ανακοινώσεις της AstraZeneca για την

αποτελεσματικότητα, το κόστος και τη μεγαλύτερη ευκολία

χρήσης (χωρίς βαθιά κατάψυξη) του εμβολίου της ενίσχυσαν τις

προσδοκίες για παγκόσμια οικονομική ανάκαμψη το 2021.

Παράλληλα, ο Οργανισμός Τροφίμων και Φαρμάκων των ΗΠΑ (Food

and Drug Administration – FDA) αναμένεται να συνεδριάσει

στις 10 Δεκεμβρίου για να συζητήσει το αίτημα των Pfizer –

BioNTech για επείγουσα έγκριση του εμβολίου τους, η οποία

μπορεί να δοθεί μέσα σε 24 ώρες.

Από την

άλλη πλευρά, η άρση της πολιτικής αβεβαιότητας στις ΗΠΑ μετά

την αλλαγή στάσης της διοίκησης του Ντόναλντ Τραμπ προς μια

ομαλή παράδοση της εξουσίας στο επιτελείο του Τζο Μπάιντεν,

σε συνδυασμό με τις προσδοκίες για επιλογή της Τζάνετ Γέλεν

στη θέση του υπουργού Οικονομικών, ενίσχυσαν τη διάθεση για

ανάληψη ρίσκου. Σε αυτό το περιβάλλον, ο MSCI All World

σημείωνε μέχρι την Παρασκευή στις αγορές της Ευρώπης την

καλύτερη μηνιαία απόδοση της ιστορίας (περίπου +12%), ενώ ο

δείκτης Dow Jones ξεπέρασε για πρώτη φορά τις 30.000 μονάδες

και ο S&P500 αναρριχήθηκε σε νέο ιστορικό υψηλό στα μέσα της

εβδομάδας, με τους κυκλικούς κλάδους ενέργειας, μεταφορών

και βιομηχανικών μετάλλων (χαλκός, σιδηρομετάλλευμα) να

υπεραποδίδουν.

Η τιμή

πετρελαίου Brent αυξήθηκε σε υψηλό 8,5 μηνών κοντά στα 49

δολάρια/βαρέλι την Πέμπτη, προτού υποχωρήσει ελαφρώς λίγο

κάτω από τα 48 δολάρια την επόμενη ημέρα, καθώς αυξήθηκε η

ένταση μεταξύ μελών του OPEC+ ενόψει της 180ής σύσκεψης του

OPEC τη Δευτέρα 30 Νοεμβρίου. Στη σύνοδο αυτή αναμένεται να

συζητηθεί ενδεχόμενη παράταση των περικοπών στην παραγωγή

πετρελαίου ώστε να συνεχιστεί η στήριξη των τιμών, αφού

σύμφωνα με τον πρόεδρο του OPEC τα διαθέσιμα στοιχεία

παραπέμπουν σε κίνδυνο νέας υπερπροσφοράς αργού στις αρχές

του 2021.

Στις

αγορές συναλλάγματος, το βελτιωμένο επενδυτικό κλίμα

συνέχισε να επηρεάζει αρνητικά το δολάριο, με τον δείκτη DXY

να υποχωρεί στις αγορές της Ευρώπης την Παρασκευή κοντά σε

χαμηλά 21/2 μηνών κάτω από το επίπεδο του 92,00.

Επωφελούμενη από την εξασθένηση του δολαρίου, η ισοτιμία

ευρώ/δολ. ανήλθε σε υψηλό 2½ μηνών 1,1940 την Πέμπτη, προτού

υποχωρήσει ελαφρώς στην περιοχή του 1,1910/30 νωρίς την

Παρασκευή, καταγράφοντας οριακά κέρδη ύψους 0,6% σε

εβδομαδιαία βάση.

* Τομέας Οικονομικής Ανάλυσης και Ερευνας Διεθνών

Κεφαλαιαγορών της Eurobank.

|

| |

| |

|

|

|

27/11/20 |

| |

| |

|

|

|

Ελλάκτωρ: 53,8εκ ευρώ ζημίες στο

9μηνο

Στα 136

εκατ. ανήλθε το προσαρμοσμένο EBITDA του Ομίλου Ελλάκτωρ (

εξαιρουμένων μη επαναλαμβανομένων ποσών από την αναδιάρθρωση

του κλάδου Κατασκευής με αρνητική επίπτωση €24,7 εκατ. ) στο

9μηνο 2020 έναντι 151 εκατ. την αντίστοιχη περίοδο πέρυσι,

με τα προσαρμοσμένα αποτελέσματα του 3ου τριμήνου 2020 να

σημειώνουν βελτίωση σε όλους του κλάδους έναντι του

αντίστοιχου τριμήνου του 2019, όπως αναφέρει η εταιρεία.

Το

περιθώριο EBITDA βελτιώθηκε στο 3ο τρίμηνο 2020 σε 23,4%

έναντι 12,5% του αντίστοιχου τριμήνου πέρυσι. Τα

προσαρμοσμένα αποτελέσματα προ φόρων του Ομίλου το 3ο

τρίμηνο 2020 διαμορφώθηκαν σε κέρδη 11,7 εκατ. έναντι 1,7

εκατ. το αντίστοιχο διάστημα πέρυσι, διαμορφώνοντας το

προσαρμοσμένο αποτέλεσμα του 9μήνου 2020 σε οριακό κέρδος 1

εκατ. έναντι 31 εκατ. πέρυσι αντίστοιχα, καθώς έχει

επηρεαστεί από τις επιπτώσεις του COVID-19.

Τα

ενοποιημένα έσοδα του Ομίλου ΕΛΛΑΚΤΩΡ διαμορφώθηκαν το 9μηνο

2020 σε 667 εκατ. έναντι 1.016 εκατ. το 9μηνο 2019, μειωμένα

κατά 34% (ή €349 εκατ.). Η μείωση προήλθε κυρίως από τον

κατασκευαστικό κλάδο, όπου τα έσοδα μειώθηκαν κατά €362 εκατ.

(από €737 εκατ. σε €374 εκατ.). Οι παραχωρήσεις παρουσίασαν

μείωση εσόδων κατά €28 εκατ. (από €180 εκατ. σε €152 εκατ.),

ενώ τα έσοδα των υπολοίπων κλάδων παρουσίασαν αύξηση σε

σχέση με την αντίστοιχη περίοδο του 2019.

Τα

προσαρμοσμένα αποτελέσματα προ φόρων διαμορφώθηκαν σε οριακά

κέρδη €1εκατ. έναντι κερδών €31,1 εκατ. για το αντίστοιχο

διάστημα πέρυσι. Τα αποτελέσματα προ φόρων,

συμπεριλαμβανομένων των εξόδων αναδιάρθρωσης του Ομίλου

παρουσίασαν ζημιά €24,1 εκατ. και τα αποτελέσματα μετά από

φόρους και δικαιώματα μειοψηφίας ήταν επίσης ζημιά €53,8

εκατ. έναντι ζημιών €24,9 εκατ. για το αντίστοιχο διάστημα

πέρυσι.

Η

ρευστότητα του Ομίλου αυξήθηκε στο 3ο τρίμηνο 2020 και

ανήλθε στο τέλος Σεπτεμβρίου 2020 σε 439 εκατ. έναντι 400

εκατ. στο τέλος Ιουνίου 2020 και 463 εκατ. στο τέλος

Δεκεμβρίου 2019. Ο καθαρός δανεισμός διαμορφώθηκε σε 1.101

εκατ. στις 30.09.2020, έναντι 1.143 εκατ. στις 30.06.2020

και έναντι €1.028 εκατ. στις 31.12.2019, με καθαρό δανεισμό

προς EBITDA στα 6.1x.

Παραχωρήσεις

Στις

Παραχωρήσεις τo EBITDA διαμορφώθηκε σε 100 εκατ. το 9μηνο

του 2020, έναντι 122 εκατ. το 9μηνο του 2019, μειωμένο κατά

19%, επηρεαζόμενο από το lockdown. Τον Απρίλιο’20 η μείωση

της κυκλοφορίας στην ΑΤΤΙΚΗ ΟΔΟ άγγιξε το 72%, ενώ

παρατηρήθηκε σταδιακή βελτίωση από τον Μάιο 2020 (-37%)

μέχρι τον Αύγουστο (-8%). Τα πρόσθετα μέτρα για την

αντιμετώπιση του COVID-19 επηρέασαν αρνητικά την κυκλοφορία

τον Σεπτέμβριο και τον Οκτώβριο, κατά τη διάρκεια των οποίων

η κυκλοφορία σημείωσε μείωση κατά 12% και 13% αντίστοιχα.

Ανανεώσιμες Πηγές Ενέργειας

Στις

Ανανεώσιμες Πηγές Ενέργειας, το EBITDA διαμορφώθηκε σε 54

εκατ. το 9μηνο του 2020 έναντι 39 εκατ. το 9μηνο του 2019,

σημειώνοντας αύξηση κατά 38% ως αποτέλεσμα της αυξημένης

εγκατεστημένης ισχύος και μη επηρεαζόμενο από την πανδημία

του COVID-19. Στα μέσα Οκτωβρίου ο Όμιλος ανακοίνωσε

στρατηγική συνεργασία με την EDPR για την από κοινού

ανάπτυξη πρόσθετων 900 MW.

Περιβάλλον

Στο

Περιβάλλον, το EBITDA διαμορφώθηκε σε 9,5 εκατ. το 9μηνο του

2020 έναντι 9,1 εκατ. στο 9μηνο του 2019, σημειώνοντας

αύξηση κατά 4%, παρά την επίπτωση από το COVID-19.

Ανάπτυξη Ακινήτων

Στην

Ανάπτυξη Ακινήτων, το EBITDA διαμορφώθηκε σε 2,7 εκατ. το

9μηνο του 2020 έναντι 1,7 εκατ. το 9μηνο του 2019,

σημειώνοντας αύξηση κατά 60%. Από την επανέναρξη της πλήρους

λειτουργίας του Smart Park στις αρχές Μαΐου 2020, η απόδοση

αποκαταστάθηκε σταδιακά σημειώνοντας στο 9μηνο 2020 αύξηση

επισκεψιμότητας 15% σε σύγκριση με τους αντίστοιχους μήνες

του 2019.

Κατασκευή

Στην

Κατασκευή, το προσαρμοσμένο EBITDA διαμορφώθηκε σε -€23,5

εκατ.(χωρίς την απομείωση €12,8 εκατ. λόγω πώλησης

μη-λειτουργικών ακινήτων, τη ζημιά για αποχώρηση από τη

Βραζιλία €6,5 εκατ. και €0,4εκατ. κόστη αναδιάρθρωσης)

έναντι -€19,2 εκατ. του 9μηνου 2019. Τα στοιχεία αυτά δεν

περιλαμβάνουν κέρδος €6,9 εκατ. από την πώληση της Hellas

Gold που έχουν καταγραφεί στα Λοιπά Συνολικά Εισοδήματα το

2ο 3μηνο 2020.

|

|

|

|

«Οξυγόνο» 150 εκατ. για τη ΔΕΗ από την πρώτη τιτλοποίηση

οφειλών

Ζεστό χρήμα ύψους 150 εκατ. ευρώ έβαλε στα ταμεία της η ΔΕΗ

από το πρώτο πακέτο τιτλοποίησης ληξιπρόθεσμων οφειλών ύψους

200 εκατ. ευρώ με επενδυτή την JP Morgan.

H αρχική αυτή άντληση εισροών θα προσφέρει σημαντική

ανακούφιση στην εταιρεία, η οποία κατάφερε να ξεπεράσει τον

κάβο της χρεοκοπίας και να βελτιώσει την κερδοφορία της.

Εξακολουθεί όμως να αντιμετωπίζει προβλήματα ρευστότητας τα

οποία πιθανότατα να επιδεινωθούν μετά και τα νέα μέτρα για

την αντιμετώπιση του δεύτερου κύματος της πανδημίας.

Οι επόμενες «ενέσεις»

Όπως αναφέρει η Καθημερινή, τις

πρώτες εβδομάδες πάντως εφαρμογής των κυβερνητικών μέτρων

για την πανδημία, η εισπραξιμότητα από λογαριασμούς ρεύματος

εξελίσσεται απολύτως ομαλά, όπως διαβεβαιώνουν κύκλοι της

επιχείρησης. Η διοίκηση της ΔΕΗ επιδιώκει να βάλει στα

ταμεία της πολύ νωρίτερα από τον Απρίλιο τα περίπου 550 εκατ.

από λογαριασμούς ρεύματος του Δημοσίου, στο πλαίσιο της

συμφωνίας που υπεγράφη το 2017 και εφαρμόστηκε για πρώτη

φορά το 2018, για την προπληρωμή της ετήσιας κατανάλωσης

έναντι έκπτωσης.

Το 2018 όπως και το 2019 τα αντίστοιχα ποσά καταβλήθηκαν στη

ΔΕΗ τον Απρίλιο, μετά το κλείσιμο δηλαδή του α΄ τριμήνου. Η

διοίκηση της ΔΕΗ εκτιμά ότι, εφόσον πρόκειται για προπληρωμή,

θα πρέπει οι οφειλές να καταβληθούν στην αρχή του έτους,

δηλαδή μέσα στον Ιανουάριο του 2021 και όχι τον Απρίλιο, και

βρίσκεται σε συζητήσεις με το υπουργείο Οικονομικών για αυτό,

χωρίς όμως μέχρι στιγμής να έχει υποβάλει κάποιο επίσημο

αίτημα. Τις εισροές της ΔΕΗ από τα ταμεία του Δημοσίου

αναμένει και η αγορά ηλεκτρισμού αλλά και οι προμηθευτές της

εταιρείας για την αποπληρωμή εκ μέρους της ανεξόφλητων

οφειλών. Από το τέλος του 2019 η ΔΕΗ έχει μειώσει τις

υποχρεώσεις της προς τρίτους κατά 260 εκατ. ευρώ.

Την ερχόμενη Τρίτη η ΔΕΗ πρόκειται να ανακοινώσει

αποτελέσματα εννεαμήνου, τα οποία αναμένονται καλύτερα των

προβλέψεων, κάτι που η αγορά έχει προεξοφλήσει, όπως δείχνει

η ανοδική πορεία της μετοχής της και η άνοδος της

κεφαλαιοποίησής της στο 1,4 δισ. ευρώ. Μία ημέρα μετά τη

δημοσιοποίηση των αποτελεσμάτων, η διοίκηση της ΔΕΗ θα

προβεί σε ανακοινώσεις στο πλαίσιο της Investor’s Day

αναφορικά με τις στρατηγικές και οικονομικές προοπτικές του

ομίλου για την περίοδο 2020-2023, καθώς και για τα

οικονομικά αποτελέσματα του εννεαμήνου 2020.

Οι επενδυτές αναμένουν τα νεότερα για την πορεία του

επενδυτικού προγράμματος της ΔΕΗ στις ΑΠΕ, το οποίο έχει

μπει σε φάση ωρίμανσης και προχωρεί σε συνεργασία με

κορυφαίες ευρωπαϊκές εταιρείες του κλάδου, όπως η γερμανική

RWE, αλλά και τις εκτιμήσεις της διοίκησης για τη θέση της

εταιρείας στη νέα αγορά του target-model.

Η αγορά αναμένει εδραίωση της κερδοφορίας, καθώς η μέχρι

τώρα πορεία του 2020 δείχνει ότι το EBITDA των 800 εκατ.

ευρώ που έχει τεθεί ως στόχος είναι εφικτό. Ο επικεφαλής της

ΔΕΗ Γ. Στάσσης έχει εκτιμήσει ότι το 2020 θα είναι η χρονιά

που ο λόγος κερδοφορίας προς καθαρό χρέος θα επανέλθει σε

κανονικά επίπεδα.

|

| |

|

MIG: Το CVC επιβεβαίωσε τη δεσμευτική προσφορά για Vivartia

Την προσφορά των 175 εκατ. ευρώ για την εξαγορά του συνόλου

των μετοχών της Vivartia επιβεβαίωσε η CVC Capital Partners σύμφωνα με

ανακοίνωση της Μarfin Investment Group.

Ειδικότερα, η εταιρεία αναφέρει στην ανακοίνωση της:

Η "MARFIN INVESTMENT GROUP Α.Ε. ΣΥΜΜΕΤΟΧΩΝ" ("MIG")

ανακοινώνει προς το επενδυτικό κοινό ότι σήμερα, 26/11/2020

τα επενδυτικά κεφάλαια της "CVC CAPITAL PARTNERS" ("CVC")

επιβεβαίωσαν την δεσμευτική προσφορά τους για την αγορά του

100% του μετοχικού κεφαλαίου της "VIVARTIA ΣΥΜΜΕΤΟΧΩΝ Α.Ε."

("VIVARTIA") έναντι τιμήματος ανερχομένου σε ευρώ €175

εκατομμύρια. Η MIG θα προβεί σε νεότερες ανακοινώσεις προς

το επενδυτικό κοινό αφού το Διοικητικό Συμβούλιο εξετάσει

την προσφορά και τους προταθέντες συμβατικούς όρους της

συναλλαγής".

Υπενθυμίζεται ότι η περίοδος των αποκλειστικών

διαπραγματεύσεων της MIG με το CVC για τη Vivartia έληγε την

30η Νοεμβρίου.

|

| |

|

Ελληνικό – Lamda Development: «Την

ερχόμενη άνοιξη θα γίνουν φανερά ορισμένα έργα»

Σύμφωνα με τα όσα ανέφερε, χθες, κατά το διαδικτυακό CEO

forum, ο διευθύνων σύμβουλος της Lamda Development, την

ερχόμενη άνοιξη θα γίνουν φανερά ορισμένα έργα που αφορούν,

μεταξύ άλλων, την ανάπτυξη υποδομών, αθλητικών εγκαταστάσεων,

τη διαμόρφωση της παραλίας κ.α.

Σύμφωνα πάντα με τα όσα είπε ο κ. Αθανασίου, νωρίτερα, το

πρώτο δίμηνο του 2021 θα πραγματοποιηθεί η μεταβίβαση των

μετοχών της Ελληνικό Α.Ε., στην Lamda Development,

διαδικασία που απαιτείται προκειμένου να λάβει χώρα το

οικονομικό κλείσιμο του έργου, οδηγώντας στην εκταμίευση

ποσού 300 εκατ. ευρώ, που αντιστοιχεί στην πρώτη δόση του

συνολικού τιμήματος 900 εκατ. ευρώ.

Η πανδημία, όπως ανέφερε ο κ. Αθανασίου, δεν θα μπορούσε να

μην δημιουργήσει εμπόδια, αλλά η εταιρεία συνεχίζει, με

γοργούς ρυθμούς, την υλοποίηση των πρόδρομων εργασιών,

μελετών κτλ.

Η Lamda Development έχει εξασφαλίσει την απαιτούμενη

χρηματοδότηση, ενώ εκτιμάται πως κατά την πρώτη πενταετία,

θα τοποθετηθούν κεφάλαια της τάξεως των 2 δισ. ευρώ.

Η επένδυση συνοδεύεται με επιμέρους έργα που περιλαμβάνουν,

μεταξύ άλλων, την ανάπτυξη δικτύων πέμπτης γενιάς, την

υλοποίηση τηλεπικοινωνιακών υποδομών και την ανάπτυξη

ακινήτων, τα οποία θα μπορούσαν να χρηματοδοτηθούν από το

Ταμείο Ανάκαμψης.

Κατά τη διαδικτυακή εκδήλωση, ο κ. Αθανασίου αναφέρθηκε

στους τομείς που παρουσιάζουν σημαντικές προοπτικές στην

εποχή μετά την πανδημία. Πρόκειται για τη ψηφιακή οικονομία,

όπου προβλέπονται έργα άνω των 6 δισ. ευρώ, την "πράσινη"

ανάπτυξη και τις οικιστικές και ξενοδοχειακές αναπτύξεις.

Οι τελευταίες θα μπορούσαν να προσελκύσουν Έλληνες ή ξένους

εργαζόμενους που θα επέλεγαν την Ελλάδα για να διαμείνουν.

Πρόκειται για μία τάση την οποία επιδιώκει να δημιουργήσει η

κυβέρνηση, υιοθετώντας πρωτοβουλίες, όπως το καθεστώς μη

κατοίκου (non-dom) ή η παροχή φορολογικών κινήτρων σε

συνταξιούχους.

|

| |

|

|

|

26/11/20 |

| |

|

Lamda Development : Λειτουργική κερδοφορία 31,7 εκατ. για τα

εμπορικά κέντρα

Τζίρο

257,3 εκατ. και λειτουργική κερδοφορία 31,7 εκατ.

παρουσίασαν τα εμπορικά κέντρα της Lamda Development, The

Mall Athens, Golden Hall και Mediterranean Cosmos, το 9μηνο

του 2020 σημειώνοντας πτώση 33% και 37,2% αντίστοιχα σε

σχέση με το 9μηνο του 2019,

Η μείωση

αυτή αποτελεί απόρροια των μειώσεων στα μισθώματα από τις

νομοθετικές παρεμβάσεις αλλά και από επιπλέον εκπτώσεις που

έδωσε η εταιρεία, αλλά και από τις μειώσεις στα έσοδα

εκμετάλλευσης των σταθμών αυτοκινήτων, των διαφημιστικών

χώρων καθώς και μέρους των εσόδων από τα μεταβλητά

ανταλλάγματα.

Σε

ενοποιημένο επίπεδο (μαζί με τις μαρίνες) το καθαρό

αποτέλεσμα ήταν αρνητικό κατά 19,2 εκατ λόγω ζημιών 24,7

εκατ. από την αποτίμηση ακινήτων έναντι κερδών 30,2 εκατ.

πέρυσι.

Η καθαρή

αξία ενεργητικού προ αναβαλλόμενων φόρων (Net Asset Value –

NAV) διαμορφώθηκε σε 1.134,5 εκ. (6,42 ανά μετοχή) την

30.09.2020, έναντι 1.155 εκατ. (€6,54 ανά μετοχή) την

31.12.2019.

Σχετικά με

το νέο lockdown, η διοίκηση της Lamda εκτιμά πως το διάστημα

7-30/11 η συνολική επίπτωση στα ενοποιημένα καθαρά

αποτελέσματα, μετά από φόρους και δικαιώματα μειοψηφίας, που

απορρέει από τη μείωση των μισθωμάτων κατά 40%, από την

απώλεια εσόδων σχετιζόμενα με την εκμετάλλευση των σταθμών

αυτοκινήτων καθώς και από την απώλεια μέρους των εσόδων τόσο

από τη διαφημιστική εκμετάλλευση των χώρων, όσο και από τα

μεταβλητά ανταλλάγματα, ανέρχεται σε 1,9 εκατ. ευρώ.

|

|

|

|

Εξαιρετική εικόνα στο Χ.Α. που θέλει να απομακρυνθεί πλέον

και από τις 700 μονάδες….

Αν και θα

περιμένουμε να δούμε πως θα κινηθεί η αγορά στο δεύτερο μισό

της ημέρας, εξαιρετική είναι μέχρι στιγμής η συνεδρίαση στο

Χ.Α., με το ΓΔ στις 13:59 να

βρίσκεται στο +2,08%, με μεγάλα κέρδη σε όλο το ταμπλό και

με αρκετά θετικό γεγονός πως ο τζίρος είναι μεγάλος, 41εκ

ευρώ…. Στα επιμέρους σημεία, με άνοδο 3,64% οι τράπεζες και

κέρδη 2,12%ο FTSE 25. Και αν και η

όποια νευρικότητα είναι στο πρόγραμμα, η αγορά δείχνει πλέον

να θέλει να αφήσει πίσω και τις 700 μονάδες, κάτι το οποίο

θα βάλει την αγορά σε ένα νέο ανοδικό

trend, που θα τη φέρει στις 740 – 750 μονάδες, πολύ

ισχυρές αντιστάσεις στις οποίες θα επαναξιολογηθεί η

κατάσταση ….

Τιτάνας – Αυτός είναι τώρα ο μεγάλος στόχος

Μικρά κέρδη 1%

καταγράφονται στη μετοχή του Τιτάνα, στα 13,28 ευρώ. Και με

τη διαγραμματική εικόνα να έχει βελτιωθεί μετά από καιρό, αν

υπάρχει ένα ζητούμενο αυτό είναι η μετοχή να διασπάσει τις

αντιστάσεις στα τρέχοντα επίπεδα των 13,25 – 13,35 ευρώ …..

Μια τέτοια διάσπαση θα βάλει τη μετοχή σε ένα νέο ανοδικό

trend…. |

| |

|

|

|

Οι τιμές στόχου που βλέπουνε οι αναλυτές για την

Alpha Bank

Μικρές

διαφορές εντοπίζονται στις τιμές-στόχους που δίνουν οι

διεθνείς οίκοι για τη μετοχή της Alpha Bank, μετά και τις

χθεσινές ανακοινώσεις της διοίκησης για τα αποτελέσματα

τρίτου τριμήνου καθώς και τις εξελίξεις σχετικά με το Galaxy

και την πορεία των NPEs. Σε αυτό πάντως που όλοι φαίνεται να

συμφωνούν είναι πως μετά το ισχυρό "σφυροκόπημα" που έχει

δεχθεί στο ταμπλό της Λεωφόρου Αθηνών, μαζί με το σύνολο του

τραπεζικού κλάδου, αναμένεται

να σημειώσει σημαντικό ριμπάουντ που κυμαίνεται μεταξύ του

44,4% και του 97%.

Όπως

αναφέρει η Ελευθερία Κούρταλη στο capital.gr, μάλιστα,

σύμφωνα με τα στοιχεία των Thomson Reuters και Morgan

Stanley Research, με βάση τις εκτιμήσεις του περιβάλλοντος

των διεθνών αναλυτών (consensus), κανένας οίκος αυτή τη

στιγμή δεν τηρεί αρνητική ή underweight στάση για τη μετοχή

της συστημικής τράπεζας, με

την πλειονότητα να εμφανίζεται overweight.

Πιο

αναλυτικά, η

Morgan Stanley δίνει τιμή-στόχο το 0,90 ευρώ, κάτι που

μεταφράζεται σε ράλι της τάξης του 36%, σύμφωνα

με το βασικό της σενάριο. Στην

bull case η τιμή-στόχος που δίνεται είναι το 1,30 ευρώ,

δηλαδή ράλι της τάξης του 97% από

το 0,66 ευρώ που είναι στο χθεσινό κλείσιμο της μετοχής της

Alpha Bank. H M.S τηρεί στάση overweight ενώ χαρακτηρίζει

ελκυστικό επενδυτικά το σύνολο του ελληνικού τραπεζικού

κλάδου.

Να

σημειώσουμε πως τιμή-στόχο τα

1,30 ευρώ δίνει και η Axia Research για την

Alpha Bank, στο βασικό της σενάριο, ενώ δίνει σύσταση buy.

Κατά

τη Morgan Stanley, η

Alpha Bank αποτελεί τη μεγαλύτερη επενδυτική ευκαιρία με

βάση την εξυγίανση του ισολογισμού, και

σύμφωνα με το βασικό της σενάριο αναμένεται να μειώσει τα

εγχώρια NPEs στα 8 δισ. ευρώ έως το 2021, έναντι 18,9 δισ.

ευρώ στα τέλη του 2019. Οι κεφαλαιακοί δείκτες εκτιμάται πως

θα παραμένουν σε υψηλότερα επίπεδα σε σχέση με τις

ρυθμιστικές απαιτήσεις, με τον δείκτη Basel III CET1 (

IFRS9-phased in) να παραμένει πάνω από το 15% παρά την

κατανάλωση κεφαλαίου κατά την τιτλοποίηση ύψους 16,5 δισ.

ευρώ που υποθέτει υπό το βασικό της σενάριο. Παρά τις

σημαντικές δυνατότητες και τη μεγάλη συμφωνία τιτλοποίησης η

οποία είναι σε εξέλιξη, η Alpha Bank διαπραγματεύεται με

δείκτη τιμής προς λογιστική αξία στο 0,1x και δεν αποτιμά

πλήρως τα οφέλη από την αφαίρεση κινδύνων στον ισολογισμό,

αναφέρει.

Όπως επισημαίνει η Morgan Stanley, σύμφωνα με το consensus,

το 69% των αναλυτών δίνει σύσταση overweight για την Alpha

Bank, το 31% δίνει Equal-weight και το 0% Underweight. Η

μέση τιμή στόχος είναι το 1,01 ευρώ, με το 0,50 ευρώ να

είναι η χαμηλότερη και τα 1,90 ευρώ η υψηλότερη.

Η M.S παραθέτει και το bullish σενάριό της σύμφωνα με το

οποίο η τιμή-στόχος είναι στο 1,30 ευρώ, με δείκτη P/Β 2021

στο 0.3x. Σε αυτό το σενάριο μία πιο έντονη ανάκαμψη της

ελληνικής οικονομίας θα επιτρέψει την επιτάχυνση της

οργανικής μείωσης των NPEs χωρίς να εξαρτώνται οι ελληνικές

τράπεζες από περαιτέρω τιτλοποιήσεις.

Κατά το βασικό της σενάριο όπου ο δείκτης P/B 2021

τοποθετείται στο 0.2x, η Alpha επιταχύνει τη μείωση των NPEs

μέσω τιτλοποίησης και χρήσης των κρατικών εγγυήσεων. Ο

δείκτης απόδοσης ιδίων κεφαλιών RoTE το 2024 τοποθετείται

στο 8,5%.

Τέλος, σύμφωνα με το λιγότερο πιθανό bearish σενάριο (0,35

ευρώ), η Alpha δεν μπορεί να προχωρήσει σε τιτλοποιήσεις

έτσι ώστε να μειώσει τα NPEs.

Από την

πλευρά της η

JP Morgan δίνει τιμή στόχο το 1,10 ευρώ, βλέποντας ράλι της

τάξης του 67%, ενώ τηρεί επίσης στάση overweight. Όπως

σημειώνει η μετοχή της Alpha Bank έχει "σφυροκοπηθεί" έντονα

το τελευταίο διάστημα, έχοντας σημειώσει πτώση της τάξης του

66% από τις αρχές του έτους, έναντι πτώσης 58% για το σύνολο

του τραπεζικού δείκτη. Επίσης διαπραγματεύεται με πολύ

χαμηλό δείκτη τιμής προς λογιστική αξία P/TB για το 2022,

στο 0.15x, P/E στο 3.8x και RoE στο 4.9%.

Τέλος, σύσταση

buy δίνει η Goldman Sachs για την Alpha Bank με τιμή-στόχο

το 0,95 ευρώ, βλέποντας έτσι περιθώριο

ανόδου της τάξης του 44,4%. Όπως σημειώνει η αμερικανική τράπεζα

οι βασικοί κίνδυνοι για την επενδυτική της άποψη για τη συστημική

τράπεζα, τις προβλέψεις και την τιμή-στόχο που δίνει

περιλαμβάνουν: (1) πιθανές υποβαθμίσεις της πιστοληπτικής

αξιολόγησης της Ελλάδας, (2) υλοποίηση των κινδύνων

εκτέλεσης γύρω από το σχέδιο "Ηρακλής", (3) αρνητικές

εκπλήξεις στο μέτωπο του κεφαλαίου, (4) μια υποβάθμιση των

μακροοικονομικών προοπτικών της Ελλάδας και / ή (5)

περαιτέρω συμπίεση των περιθωρίων (έναντι προσδοκιών).

|

| |

|

|

|

25/11/20 |

| |

| |

|

«Μάχη» να μη χαθούνε οι 700 μονάδες, σε μια πάντως

φυσιολογικά νευρική συνεδρίαση ….

Αν και ξεκίνησε ανοδικά (περίπου 0,90%), απώλειες 0,37%

καταγράφονται στο Χ.Α., με το ΓΔ να βρίσκεται στις

13:55 στις 700,35 μονάδες, σε μια

άτυπη «μάχη» να μη χαθούνε οι στηρίξεις στις 700 μονάδες. Σε

κάθε περίπτωση και σε σχέση με αυτά που συνεχώς αναφέρουμε

στο GFF, η οποία βραχυπρόθεσμη

νευρικότητα είναι στο πρόγραμμα, με την αγορά μετά το

τελευταίο ράλι να έχει ανάγκη να εκτονωθεί τεχνικά, κάνοντας

μια νέα βάση ….

Στα επιμέρους σημεία της συνεδρίασης, με απώλειες 2,86% οι

τράπεζες, με τον τραπεζικό δείκτη στις 368 μονάδες,

θυμίζοντας πως όλα ξεκίνησαν (όπως επίσης είχαμε

προειδοποιήσει), με το που ο τραπεζικός δείκτης βρέθηκε τις

προηγούμενες ημέρες στις καθοριστικές αντιστάσεις στις 390 –

400 μονάδες ….. Και με τη νευρικότητα να θεωρείται

φυσιολογική, αν υπάρχει ένα ζητούμενο αυτό είναι ο δείκτης

να κρατήσει την επαφή με αυτά τα επίπεδα …

Σε υψηλά 2 μηνών το ευρώ (διάγραμμα)

|

| |

|

Αβέβαιη θεωρείται η πληρωμή ενός ακόμη ομολόγου από την MLS

Τον περασμένο Μάιο η MLS με ανακοίνωσή της διαβεβαίωνε ότι η

καταβολή του κουπονιού του ομολόγου ΜΛΣΟ2, με εκπρόσωπο

ομολογιούχων τη Euroxx, θα πραγματοποιηθεί κανονικά στην

προβλεπόμενη ημερομηνία (28 Αυγούστου). Μέσα σε λίγους μήνες,

όμως, τα δεδομένα για την εταιρεία Πληροφορικής

επιδεινώθηκαν. Αρχές του περασμένου Οκτωβρίου, η MLS ζήτησε

για τα προγράμματα εταιρικών ομολόγων ΜΛΣ01 και ΜΛΣ03, με

εκπρόσωπο την Beta, την τρίμηνη μετάθεση της ημερομηνίας

καταβολής των τοκομεριδίων, προκειμένου να αντιμετωπιστούν

οι επιπτώσεις από την COVID-19 στο σύνολο της ελληνικής

οικονομίας, «οι οποίες έχουν επιδράσει στις ταμειακές της

ροές». Εκτοτε, η εταιρεία μοιάζει να έχει παραμείνει χωρίς…

πλοηγό ύστερα και από την αποχώρηση του διευθύνοντος

συμβούλου Νάρκισσου Γεωργιάδη, ο οποίος μετρούσε μόλις πέντε

μήνες στη συγκεκριμένη θέση. Πλέον, η 30ή Νοεμβρίου, η

ημερομηνία δηλαδή πληρωμής του κουπονιού ΜΛΣΟ2, ύψους 83.000

ευρώ, της έκδοσης αξίας 6 εκατ. ευρώ, αποτελεί το επόμενο

κρίσιμο ορόσημο για την εταιρεία, και όλα δείχνουν ότι η MLS

δεν θα πληρώσει, ούτε αυτή τη φορά, τους ομολογιούχους.

Όπως αναφέρει ο Δημήτρης Δελεβέγκος στην Καθημερινή, σε

περίπτωση που προχωρήσει στην καταβολή του τοκομεριδίου, η

εταιρεία θα πρέπει σήμερα να ανακοινώσει την ημέρα

προσδιορισμού των δικαιούχων. Οπως προβλέπουν οι όροι του

ομολογιακού προγράμματος, στη συνέχεια, αύριο Πέμπτη, η MLS

θα πρέπει να ενημερωθεί από το Ελληνικό Κεντρικό Αποθετήριο

Τίτλων με το αρχείο δικαιούχων τόκου για τα δεδομένα της

χρηματικής διανομής (μεικτό ποσό, υπολογιζόμενος φόρος,

ειδικές περιπτώσεις φορολογικής αντιμετώπισης), στο οποίο

περιέχονται όλοι οι ομολογιούχοι δικαιούχοι, το ποσό των

τόκων και ο παρακρατηθείς φόρος ανά ομολογιούχο.

Στην περίπτωση των τοκομεριδίων των ομολόγων ΜΛΣΟ1 και

ΜΛΣΟ3, η εταιρεία, τρεις εργάσιμες ημέρες πριν από τον

προσδιορισμό των δικαιούχων, ζήτησε τη μετάθεση της

ημερομηνίας πληρωμής, αίτημα βέβαια που δεν έγινε αποδεκτό

από τις γενικές συνελεύσεις των ομολογιούχων, επειδή δεν

συγκεντρώθηκε η απαιτούμενη απαρτία. Εάν κινηθεί αντίστοιχα

για το ΜΛΣΟ2, η MLS θα πρέπει σήμερα να ζητήσει τη χρονική

μετάθεση της ημερομηνίας πληρωμής, τροποποιώντας ουσιαστικά

τους όρους του ομολογιακού προγράμματος.

Σε διαφορετική περίπτωση, η εκπρόσωπος των ομολογιούχων

Euroxx θα πρέπει να ζητήσει τη σύγκληση έκτακτης γενικής

συνέλευσης με αντικείμενο την καταγγελία του ομολογιακού

προγράμματος και τον ορισμό νομικού συμβούλου για ανάληψη

νομικών ενεργειών. Ωστόσο, όπως έχει αποδειχθεί στις

προηγούμενες γενικές συνελεύσεις ομολογιούχων, η εξασφάλιση

της απαιτούμενης απαρτίας, των 2/3 των ανεξόφλητων ομολογιών

και των παρόντων, προκειμένου να ληφθεί απόφαση για την

καταγγελία του ομολογιακού προγράμματος, είναι πρακτικά

αδύνατη.

Η MLS βρίσκεται σε αχαρτογράφητα νερά, ενώ ύστερα από την

αποχώρηση του κ. Γεωργιάδη παραμένει άγνωστο εάν έχει πεδίο

εφαρμογής το σχέδιο εξυγίανσης που ο πρώην CEO είχε

περιγράψει στη γενική συνέλευση της 19ης Οκτωβρίου.

|

| |

|

Η ECB κλείνει το μάτι για άρση της

απαγόρευσης τραπεζικών μερισμάτων το 2021

Οι

τράπεζες της ευρωζώνης θα μπορέσουν να πληρώσουν μερίσματα

και πάλι από του χρόνου αν

πείσουν τις εποπτικές αρχές πως οι ισολογισμοί τους είναι

αρκετά ισχυροί για

να επιβιώσουν της οικονομικής και χρηματοοικονομικής

επίπτωσης πανδημίας του κορωνοϊού, δήλωσε στου FT ο Yves

Mersch, αντιπρόεδρος του εποπτικού συμβουλίου της ΕΚΤ.

Ειδικότερα και με βάση

το δημοσίευση, η ΕΚΤ είχε δώσει εντολή στις τράπεζες της

ευρωζώνης να

σταματήσουν όλα τα μερίσματα και τις αγορές ιδίων μετοχών προκειμένου

να εξοικονομήσουν κεφάλαια 30 δισ. ευρώ τον Μάρτιο, λίγο

μετά την έλευση της πανδημίας στην Ευρώπης. Έκτοτε, ο

τραπεζικός κλάδος ασκεί σκληρές πιέσεις ώστε να επιτραπεί

στις ισχυρότερες τράπεζες να επαναλάβουν στις αρχές του

επόμενου έτους τη διανομή κεφαλαίων.

Ο κ. Mersch

εξέφρασε στους FT την ανησυχία του πως οι τράπεζες που

επωφελούνται της ρυθμιστικής χαλάρωσης των απαιτήσεων για τα

κεφάλαια θα πληρώσουν μέρος των κεφαλαίων αυτών στους

μετόχους, αλλά θα

είναι δύσκολο να διατηρηθεί η απαγόρευση της

καταβολής μερισμάτων πέραν του τέλους αυτού του έτους.

Επικαλέστηκε νομικές αβεβαιότητες ως προς την δυνατότητα

επιβολής της απαγόρευσης, ενώ την ίδια ώρα υπάρχουν

προσδοκίες πως άλλες χώρες όπως το Ηνωμένο Βασίλειο και οι

ΗΠΑ θα επιτρέψουν στις τράπεζές τους να αρχίσουν και πάλι

τις πληρωμές.

Η επίσημη απόφαση της ΕΚΤ ως προς την άρση της απαγόρευσης

για τα μερίσματα αναμένεται να ανακοινωθεί μετά τη

δημοσιοποίηση των νέων οικονομικών της προβλέψεων, στις 10

Δεκεμβρίου.

|

| |

|

|

|

24/11/20 |

| |

|

Φυσιολογική νευρικότητα και σήμερα στο Χ.Α.

Εκ νέου να ανεβάσει στροφές προσπαθεί το μεσημέρι το Χ.Α.,

με την αγορά να ξεκινάει ανοδικά, περίπου 1%. Εν συνεχεία να

γυρίζει στα όρια του χθεσινού κλεισίματος και στις

13:14 βρίσκεται στο +0,65%, με την

αγορά να είναι κατά διαστήματα νευρική, αν και ως

GFF και μετά το τελευταίο ράλι,

θεωρούμε πως αυτό είναι ότι πιο φυσιολογικό. Σε κάθε

περίπτωση, όλα δείχνουνε πως μάλλον η νευρικότητα θα

συνεχίσει μέχρι το τέλος της συνεδρίασης, με πρώτη

προτεραιότητα η αγορά να αποφύγει μια διορθωτική συνεδρίαση

…. Να κάνει μια νέα βάση και μετά ότι καλύτερο έλθει στο

X.A.

Οι αποδόσεις των 3 βασικών δεικτών το Νοέμβριο..

Και χαρακτηρίζουμε φυσιολογική μια νευρικότητα της αγοράς,

μην ξεχνώντας τα μεγάλα κέρδη που υπάρχουνε κατά τις

τελευταίες εβδομάδες. Και πάμε να ρίξουμε μια ματιά στις

εκρηκτικές αποδόσεις των 3 βασικών δεικτών κατά τον τρέχοντα

μήνα, αν και σίγουρα οι απώλειες από 01/01/20 παραμένουμε

μεγάλες, ειδικά στην περίπτωση των τραπεζικών μετοχών …

|

Δείκτης |

Τιμή Δείκτη |

Απόδοση Νοεμβριου |

Απόδοση από 01/01/20 |

|

|

|

|

|

|

ΓΔ |

704,02 |

23,62% |

-23,20% |

|

FTSE 25 |

1.667,97 |

25,47% |

-27,42% |

|

Τραπεζικός Δείκτης |

384,82 |

62,99% |

-56,53% |

|

Πηγή: www.greekfinanceforum.com |

|

|

|

|

|

|

|

|

|

|

|

Citi: Πότε θα επιστρέψει η κανονικότητα, πότε θα αρχίσουν τα

εμβόλια να ενισχύουν την οικονομική ανάπτυξη

Το φως που άναψαν στο τούνελ της πανδημίας τα ενθαρρυντικά

και ταχύτατα νέα από το μέτωπο των εμβολίων, έχουν ενισχύσει

τις προσδοκίες για επιστροφή στην κανονικότητα, με τους

αναλυτές να αρχίζουν να εξετάζουν το πότε θα φανεί ο θετικός

αντίκτυπος αυτής της εξέλιξης στην οικονομία.

Όπως

αναφέρει η

Ελευθερία Κούρταλη στο capital.gr κάποιοι

εμφανίζονται αισιόδοξοι (Deutsche Bank) προβλέποντας πως την

ερχόμενη Άνοιξη θα αρχίσουμε να επιστρέφουμε σε

φυσιολογικούς ρυθμούς, με την ανοσία της αγέλης να έχει

επιτευχθεί έως το καλοκαίρι στις περισσότερες χώρες. Η Citi

εμφανίζεται πιο "συντηρητική" επισημαίνοντας πως σε έναν

περίπου χρόνο από τώρα θα μπορούμε να μιλάμε κανονικότητα.

Όπως αναφέρει η αμερικάνικη τράπεζα σε νέα έκθεσή της μετά

και τα ενθαρρυντικά νέα στο μέτωπο της καταπολέμησης της

πανδημίας από την AstraZeneca, ακολουθώντας της Pfizer και

Moderna, τα εμβόλια για τον COVID-19 θα αρχίσουν να

ενισχύουν τις οικονομίες στις ανεπτυγμένες αγορές στο δ’

τρίμηνο του 2021 και στο μεγαλύτερο μέρος των αναδυόμενων

αγορών στο α’ εξάμηνο του 2022.

Σύμφωνα με το βασικό σενάριο της Citi, οι εμβολιασμοί για

τον COVID-19 θα μπορούσαν να αυξήσουν το παγκόσμιο ΑΕΠ κατά

0,7% το 2021 και 3% το 2022 καθώς η κινητικότητα επιστρέφει

στο φυσιολογικό. Με

την κινητικότητα να έχει ήδη ανακάμψει στην Ανατολική Ασία (συμπεριλαμβανομένης

της Κίνας) στα μέσα του 2020, ο θετικός αντίκτυπος θα είναι

μικρότερος στην περιοχή των αναδυόμενων αγορών. Όπως τονίζει

η Citi, η χρονική στιγμή της διάθεσης των εμβολίων θα

διαμορφώσει και την πορεία της οικονομικής ανάκαμψης το

2021-2022.

Η έκτακτη έγκριση των εμβολίων θα μπορούσε να χορηγηθεί στις

ανεπτυγμένες αγορές τον Δεκέμβριο - Ιανουαρίου για τις τρεις

εταιρείες- πρωτοπόρους των εμβολίων (BioNTech / Pfizer,

Moderna και AstraZeneca).

Υποθέτοντας

ότι οι ρυθμιστικές αρχές θεωρούν ότι τα εμβόλια των τριών

εταιρειών είναι ασφαλή και αποτελεσματικά, το

καθένα είναι πιθανό να παράγει 0,5-3,0 δισ. δόσεις ετησίως,

κυριαρχώντας στην παροχή εμβολίων στις αρχές του 2021. Ορισμένες

εταιρείες στην Κίνα και τη Ρωσία ενδέχεται να ακολουθήσουν

παρόμοιο χρονοδιάγραμμα.

Στην περιοχή των ανεπτυγμένων αγορών, κάποια μορφή ανοσίας

της αγέλης με τον εμβολιασμό θα μπορούσε να επιτευχθεί έως

το δ’ τρίμηνο του 2021 σύμφωνα

με τους υπολογισμούς της Citi. Το 2021, η προμήθεια εμβολίων

θα είχε προτεραιότητα στην περιοχή αυτή, η οποία έχει

εξασφαλίσει το 85% των συνολικών διμερών προ-παραγγελιών, με

τις προ-παραγγελίες σε πολλές χώρες να υπερβαίνουν τους

πληθυσμούς τους. Οι μεγάλες οικονομίες ενδέχεται να

ξεκινήσουν τη στοχευμένη διανομή σε ομάδες προτεραιότητας

τον Δεκέμβριο του 2020 και έως το α’ τρίμηνο του 2021,

διευρύνοντας την προσφορά στο β’ και το γ’ τρίμηνο του

επόμενου έτους. Το μεγαλύτερο μέρος του πληθυσμού που θα

θέλει να εμβολιαστεί θα το έχει κάνει έως το τέλος του 2021,

το αργότερο. Γενικά, η κάλυψη εμβολίων πρέπει να φτάσει

τουλάχιστον το 70% για να επιτευχθεί κάποια ανοσία στην

αγέλη.

Οι αναλυτές

της αμερικάνικης τράπεζας εκτιμούν ότι το γ’ τρίμηνο του

2021 δεν φαίνεται μια λογική περίοδος για σημαντική μείωση

της κλίμακας των πρωτοβουλιών στον τομέα δημόσιας υγείας. Οι

οικονομολόγοι της Citi για την Ευρώπη υποστηρίζουν ότι το

τρίτο τρίμηνο του 2021 ενδέχεται να μην σηματοδοτήσει ακόμη

την επιστροφή στην κανονικότητα από άποψη συμπεριφοράς του

κόσμου, κάτι που μπορεί να συνεχίσει να

αντικατοπτρίζει ανησυχίες για την υγεία έως ότου ένα εμβόλιο

είναι ευρύτερα διαθέσιμο. Υποθέτουν ότι τα χαμηλά ποσοστά

αποδοχής εμβολίων και άλλοι αβέβαιοι παράγοντες θα μπορούσαν

να παρατείνουν ορισμένα περιοριστικά μέτρα όπως η χρήση

μάσκας.

Σε ότι αφορά

την περιοχή των αναδυόμενων

αγορών, ορισμένες μικρές ανοικτές οικονομίες

μπορεί να επιτύχουν αρκετές διμερείς συμφωνίες εμβολίων με

την ανοσία της αγέλης να είναι εφικτή έως το δ΄ τρίμηνο του

2021. Επίσης,

οι μεγάλες σε πληθυσμό χώρες της περιοχής, που έχουν εγχώρια

ικανότητα παραγωγής εμβολίων, ενδέχεται να προμηθευτούν με

αρκετά εμβόλια για να καλύψουν τις ανάγκες τους έως το α’

εξάμηνο του 2022. Παράλληλα, μπορεί να χρειαστεί να

περιμένουμε έως το τέλος του 2022 (ή ακόμα και αργότερα) για

να γίνουν διαθέσιμα επαρκή εμβόλια σε οικονομίες χαμηλού

εισοδήματος και περιορισμένους δημοσιονομικούς πόρους και

ικανότητα εγχώριας παραγωγής.

Ένα άλλο σημαντικό στοιχείο σε ότι αφορά την επιστροφή στην

κανονικότητα είναι το πόσοι τελικά θα θέλουν να εμβολιαστούν. Σε

παγκόσμιο επίπεδο, το ποσοστό αποδοχής εμβολίου COVID-19

μειώθηκε κατά 4% σε 73% τον Οκτώβριο από τον Ιούλιο-Αύγουστο.

Ακόμα και σε αυτό το χαμηλότερο επίπεδο, και δεδομένης της

ενημερωτικής εκστρατείας που θα ξεκινήσει γύρω από τα ασφαλή

και αποτελεσματικά εμβόλια του COVID-19, οι περισσότεροι

άνθρωποι είναι πιθανό να συμμετάσχουν εύκολα στην ουρά για

εμβολιασμό. Σε γενικές γραμμές, η κάλυψη εμβολίων πρέπει να

φτάσει τουλάχιστον το 70% για να επιτευχθεί κάποια ανοσία

στην αγέλη. Χώρες όπως η Γαλλία, η Ουγγαρία, η Πολωνία και η

Ρωσία, ωστόσο, έχουν ποσοστά αποδοχής εμβολίων 54% -59%,

γεγονός που θα μπορούσε να καθυστερήσει τον πιθανό χρόνο για

την ανοσία της αγέλης μέσω του εμβολιασμού, επισημαίνει η

Citi.

Οικονομικές επιπτώσεις

Ένας περιορισμένος εφοδιασμός εμβολίων αυτό το χειμώνα

υποδηλώνει ότι οι κίνδυνοι για την υγεία θα μπορούσαν να

κλιμακωθούν περαιτέρω, εκτός εάν τα πρόσφατα lockdown

σταθεροποιήσουν γρήγορα την πανδημία. Η εκ νέου κλιμάκωση

των κινδύνων για την υγεία και τα επακόλουθα μέτρα lockdowns

έχουν ενισχύσει την κινητικότητα στο Ηνωμένο Βασίλειο, στην

ευρωζώνη και το μεγαλύτερο μέρος της Ευρώπη από τα μέσα

Σεπτεμβρίου 2020.

Σύμφωνα με το βασικό σενάριο της Citi, το εμβόλιο COVID-19

θα αρχίσει να ενισχύει την οικονομία στην περιοχή των

ανεπτυγμένων αγορών στο δ’ τρίμηνο του 2021 και στις

περισσότερες οικονομίες της περιοχής των αναδυόμενων αγορών

το α’ εξάμηνο του 2022. Ο εμβολιασμός θα έχει άμεσο θετικό

αντίκτυπο στις οικονομίες μέσω της ομαλοποίησης της

κινητικότητας. Ο θετικός αντίκτυπος του εμβολιασμού θα είναι

μεγαλύτερος σε οικονομίες όπου η κινητικότητα ήταν επίμονα

αδύναμη.

Έτσι, ο εμβολιασμός θα μπορούσε να αυξήσει το παγκόσμιο ΑΕΠ

κατά 0,7% το 2021 και 3% το 2022. Όπως εξηγεί, ο μεγάλος

εκτιμώμενος θετικός αντίκτυπος του εμβολιασμού στην αύξηση

του ΑΕΠ το 2021-2022 μπορεί να οφείλεται εν μέρει στην

αναμενόμενη απότομη συστολή του ΑΕΠ το 2020. Δεύτερον, ο

θετικός αντίκτυπος του εμβολιασμού στο ΑΕΠ των ανεπτυγμένων

οικονομιών θα έρθει νωρίτερα λόγω της ταχύτερης ανάπτυξης

του εμβολίου. Μπορεί να δούμε μεγαλύτερο θετικό αντίκτυπο

στην Ευρώπη, συμπεριλαμβανομένου του Ηνωμένου Βασιλείου, της

Γαλλίας και της Ισπανίας. Τρίτον, με την κινητικότητα να

έχει ήδη ανακάμψει στην Ανατολική Ασία (συμπεριλαμβανομένης

της Κίνας) στα μέσα του 2020, ο θετικός αντίκτυπος θα είναι

μικρότερος στην περιοχή των αναδυόμενων αγορών. Όπως τονίζει

η Citi, η ταχύτερη εξομάλυνση της κινεζικής οικονομίας έχει

οδηγηθεί από τη διαχείριση της πανδημίας από τη χώρα με

ενεργές πολιτικές για την υγεία, ακόμη και χωρίς την ανοσία

της αγέλης με εμβολιασμό.

Τέλος, σε

ότι αφορά τον τουρισμό, η Citi επισημαίνει

πως πλήρης ανάκαμψη των διασυνοριακών δραστηριοτήτων που

σχετίζονται με τον τουρισμό στα προ πανδημίας επίπεδα

ενδέχεται να καθυστερήσει περισσότερο. Η Διεθνής Ένωση

Αεροπορικών Μεταφορών (IATA) αναμένει ότι η παγκόσμια κίνηση

επιβατών δεν θα επιστρέψει στα επίπεδα προ πανδημίας πριν το

2024. Οι εταιρικοί προϋπολογισμοί για ταξίδια ενδέχεται να

έχουν μειωθεί λόγω των χαμηλών εσόδων και της υιοθέτησης

τηλεδιάσκεψης, ενώ τα νοικοκυριά μπορεί να χρειαστούν

περισσότερο χρόνο για να περιορίσουν τις ανησυχίες τους

σχετικά με τους πιθανούς κινδύνους για την υγεία από τον

διασυνοριακό τουρισμό.

|

|

|

|

Γερμανία: Ανάπτυξη-ρεκόρ 8,5% του ΑΕΠ στο γ΄ τρίμηνο

Η γερμανική οικονομία εμφάνισε ανάπτυξη-ρεκόρ στο γ΄ τρίμηνο,

ακόμη μεγαλύτερη από αυτή που ανακοινώθηκε με βάση τις

αρχικές εκτιμήσεις, σύμφωνα με τη γερμανική στατιστική

υπηρεσία Destatis.

Το ΑΕΠ της χώρας έτρεξε με ρυθμό 8,5% σε σχέση με το

προηγούμενο τρίμηνο, σύμφωνα με τη Destatis. Οι αρχικές

εκτιμήσεις έκαναν λόγο για ανάπτυξη 8,2%.

Οι οικονομολόγοι ανέμεναν ανάπτυξη 8,2%.

Το ΑΕΠ υποχώρησε 4% σε ετήσια βάση στο γ΄ τρίμηνο σε

ημερολογιακά προσαρμοσμένη βάση, τόνισε η Destatis.

Οι αρχικές εκτιμήσεις έκαναν λόγο για συρρίκνωση 4,3%, ενώ

οι οικονομολόγοι ανέμεναν συρρίκνωση 4,3%.

Η κατανάλωση των νοικοκυριών, η οποία αυξήθηκε 10,8% στο

προηγούμενο τρίμηνο, συνέβαλε σημαντικά στην ανάπτυξη στο γ΄

τρίμηνο.

Οι κυβερνητικές δαπάνες αυξήθηκαν 0,8% στο γ΄ τρίμηνο, μετά

από την αύξηση 2,2% στο β΄ τρίμηνο, σταθεροποιώντας την

οικονομική ανάπτυξη κατά τα τρία πρώτα τρίμηνα του έτους.

Ο σχηματισμός παγίων κεφαλαίων σε μηχανήματα και εξοπλισμό,

αυξήθηκε 16%, ωστόσο για τις κατασκευές υποχώρησε 2% στο

προηγούμενο τρίμηνο.

|

| |

|

|

|

23/11/20 |

| |

| |

|

Στις πολύ ισχυρές αντιστάσεις έφτασε ο τραπεζικός δείκτης

Σε μια ακόμη καλή ημέρα για τις αγορές (στο

+0,75% o DAX), καλά κέρδη

καταγράφονται το μεσημέρι της Δευτέρας στο Χ.Α., με το ΓΔ

στις 13:00 να βρίσκεται στο +1,20%

…. Με τις τραπεζικές μετοχές να έχουνε την καλύτερη εικόνα,

με άνοδο 4,5%. Και όλα αυτά σε μια ημέρα με ικανοποιητικό

τζίρο 21εκ ευρώ, αν και κάπως μικρότερος από πρόσφατες καλές

συνεδριάσεις ….

Και κάπως έτσι, ο τραπεζικός δείκτης φτάνει πλέον στα όρια

των ισχυρών αντιστάσεων που είχαμε θέσει ως στόχο και

συγκεκριμένο τα επίπεδα των 390 – 400 μονάδων (με το δείκτη

να βρίσκεται στις 390 μονάδες, με άνοδο 4,5%)! Και με την

προσέγγιση αυτών των αντιστάσεων θεωρητικά δε μπορεί να

αποκλειστεί αύξηση της νευρικότητας και κάποια μορφής

profit taking..

ΛΑΜΔΑ – Συνεχίζει να προσπαθεί για τη μεγάλη διάσπαση …

Στα 5,92 ευρώ, +2,07% βρίσκεται η μετοχή της ΛΑΜΔΑ. Και σε

σχέση με αυτά που γράφουμε στο GFF, ο μεγάλος στόχος δεν

είναι άλλος από τη διάσπαση των αντιστάσεων στα 5,90 – 6,00

ευρώ …. Μια διάσπαση η οποία όποτε συμβεί θα βάλει την

αγορά σε ένα νέο ανοδικό trend ….

|

| |

| |

|

Alpha Bank: Προτιμητέα η Davidson Kempner για το Galaxy

Τις

δεσμευτικές προσφορές, που υπεβλήθησαν στο πλαίσιο της

διαγωνιστικής διαδικασίας για τη συναλλαγή τιτλοποίησης μη

εξυπηρετούμενων δανείων Galaxy και την πώληση έως 100% των

μετοχών της CEPAL Hellas FInancial Services ΜΑΕ Διαχείρισης

Απαιτήσεων από Δάνεια και Πιστώσεις (συναλλαγή Galaxy)

αξιολόγησε το διοικητικό συμβούλιο της Alpha Bank και

ανακήρυξε προτιμητέο επενδυτή την Davidson Kempner European

Partners LLP.

Όπως

αναφέρεται σε ανακοίνωση, η Τράπεζα, με τους

χρηματοοικονομικούς και νομικούς της συμβούλους, εισέρχεται

σε διαδικασία διαπραγματεύσεων με την Davidson Kempner με

στόχο την οριστικοποίηση της συμφωνίας για τη συναλλαγή

Galaxy έως το τέλος του έτους και, σύμφωνα με την κείμενη

νομοθεσία και τις πολιτικές της, θα ενημερώσει εγκαίρως το

επενδυτικό κοινό για τις αποφάσεις της επί της συγκεκριμένης

συναλλαγής.

|

| |

|

Ποια είναι η

Davidson Kempner

Σημειώνεται ότι

η Davidson Kempner με περισσότερα από 30 δισ. ευρώ κεφάλαια

υπό διαχείριση και ισχυρή παρουσία στην Ιταλία, έχει

εργασίες στην ελληνική αγορά από το 2014, όταν απέκτησε το

50% της Credit Agricole Leasing Hellas. Πρόσφατα,

πλειοδότησε στο διαγωνισμό της Τράπεζας Πειραιώς για την

πώληση του χαρτοφυλακίου Nemo, μεικτής λογιστικής αξίας 500

εκατ. ευρώ.

Έχει τον πλήρη

μετοχικό έλεγχο (100%) του ομίλου Prelios, ενός servicer με

πρωταγωνιστικό ρόλο στην ιταλική αγορά NPLs που

διαχειρίζεται περισσότερα από 40 δις ευρώ assets και πλέον

των 10 εκατομμυρίων τετραγωνικών μέτρων real estate.

Μέσω της

Prelios, υπέγραψε πρόσφατα συμφωνία με την Intensa για τη

διαχείριση χαρτοφυλακίου συνολικού ύψους 10 δισ. Ευρώ,

περιλαμβανομένης της απόκτησης χαρτοφυλακίου ύψος 3

δισεκατομμυρίων.

Απέκτησε τρία

πακέτα τιτλοποιήσεων του ιταλικού προγράμματος παροχής

εγγυήσεων (GACS – αντίστοιχο του «Ηρακλή») από τις Τράπεζες

UBI Banca, Creval, Carige.

Πέραν του

servicer Prelios, η DK έχει αναλάβει τη διαχείριση εννέα

χαρτοφυλακίων:

UTP portfolio (Intesa

Sanpaolo)

Maior–GACS (UBI Banca)

Aragorn –GACS (Creval)

Brisca–GACS (Carige)

Borromini (Commerzbank)

Wylam(UKAR)

Beetle (Bankia)

Aloe (Unicaja)

Nata 2 (Novo Banco)

Wall Street: Οι μετοχές που διπλασιάστηκαν μέσα στο 2020

SunRun –

Ανανεώσιμες Πηγές Ενέργειας: Από τις αρχές του 2020, η

μετοχή έχει εμφανίσει σωρευτικά κέρδη της τάξης του 311%.

Δηλαδή, η τιμή της μετοχής έχει τριπλασιαστεί μέσα σε 11

μήνες.

Etsy –

Ηλεκτρονικό Εμπόριο: Η μετοχή έχει παρουσιάσει συνολικά

κέρδη 187% από τις αρχές του 2020, καθώς τα έσοδα του γ’

τριμήνου εκτινάχθηκαν κατά 128,1% και ανήλθαν σε 451,4

εκατομμύρια ευρώ.

Penn National

Gaming – Καζίνο: Από τις αρχές του έτους, η μετοχή έχει

αυξηθεί κατά 163%, με τα τριμηνιαία κέρδη να καταρρίπτουν

κάθε ιστορικό ρεκόρ και να αγγίζουν τα 141,2 εκατομμύρια

δολάρια, καταγράφοντας άλμα 223%.

Boston Beer –

Αλκοόλ: Με τα τριμηνιαία έσοδα να διαμορφώνονται στα 492,8

εκατομμύρια ευρώ, σημειώνοντας άνοδο κατά 30,2%, η μετοχή

της εταιρείας έχει καταγράψει κέρδη της τάξης του 143% από

τις αρχές του 2020.

Nvidia –

Τεχνολογία: Από τις αρχές του 2020, η μετοχή έχει καταγράψει

άλμα της τάξης του 129%, με τις πωλήσεις του γ’ τριμήνου να

αυξάνονται κατά 57% και να φθάνουν στα 4,74 δισεκατομμύρια

δολάρια. |

| |

|

|

|

21/11/20 |

| |

| |

|

Αισιόδοξη η JP Morgan για τις τράπεζες

Ενα

αξιοπρεπές σύνολο αποτελεσμάτων αναμένει η JP Morgan ότι θα

ανακοινώσουν οι ελληνικές τράπεζες, με τον «χορό» να έχει

ήδη ξεκινήσει η Eurobank και να ολοκληρώνεται στα τέλη του

μήνα. Ωστόσο, όπως επισημαίνει, τα τριμηνιαία αυτά

χρηματοοικονομικά στοιχεία δεν θα βρεθούν έντονα στο ραντάρ

της αγοράς, όσο οι προοπτικές του επόμενου διαστήματος.

Όπως

γράφει η Ελευθερία Κούρταλη στην Καθημερινή, συνολικά εκτιμά

πως το τρίτο τρίμηνο θα είναι μια «αντιγραφή» ουσιαστικά του

β΄ τριμήνου σε ό,τι αφορά τις τάσεις και, συγκεκριμένα,

αναμένει πως τα καθαρά έσοδα από τόκους θα παραμείνουν

ανθεκτικά λόγω της καλής πορείας στις εκταμιεύσεις δανείων

και του χαμηλότερου κόστους χρηματοδότησης, παρά τη

συνεχιζόμενη συρρίκνωση των αποδόσεων δανεισμού. Παράλληλα,

εκτιμά πως θα σημειωθεί ανάκαμψη σε επίπεδο τριμήνου στα

τέλη και στις προμήθειες, μετά και το τέλος του lockdown της

οικονομίας, ενώ αναμένει αξιοπρεπή αποδοτικότητα κόστους

παρά την εποχική αύξηση των δαπανών, με τις τάσεις να

βρίσκονται σε καλό δρόμο για την επίτευξη των στόχων μείωσης

για το σύνολο του έτους.

Τα

παραπάνω ωστόσο, όπως επισημαίνει, δεν θα τεθούν έντονα στο

επίκεντρο των επενδυτών, καθώς όλα τα βλέμματα θα είναι

στραμμένα πλέον στις προοπτικές του επόμενου και τελευταίου

τριμήνου του έτους και του συνόλου του 2021. Η JP Morgan

αναμένει πως οι διοικήσεις των ελληνικών τραπεζών θα

διατηρήσουν τον εποικοδομητικό τους τόνο σε ό,τι αφορά την

πορεία των τιτλοποιήσεων NPEs, με την Alpha Bank να επιλέγει

τον προτιμώμενο επενδυτή για τη συναλλαγή του Galaxy τις

επόμενες εβδομάδες και την Εθνική Τράπεζα να αναμένεται να

ξεκινήσει την τιτλοποίηση Frontier τον Δεκέμβριο, που θα

μειώσει κατά περίπου 2/3 τα NPEs της τράπεζας.

Ο όγκος

και η απόδοση των δανείων που είναι σε αναστολή πληρωμών θα

βρεθούν επίσης στο επίκεντρο της αγοράς, τα οποία και στο β΄

τρίμηνο είχαν διαμορφωθεί περίπου στο 10% των ακαθάριστων

δανείων.

|

| |

|

ETE – Κέρδη 53% τις τελευταίες δύο

εβδομάδες …. Στα όρια πλέον καθοριστικών αντιστάσεων…

Άνοδος 53% καταγράφεται στη μετοχή της ΕΤΕ κατά τις

τελευταίες 2 εβδομάδες και το μεγάλο ράλι της αγοράς, στον

απόηχο των ανακοινώσεων για την αποτελεσματικότητα των

εμβολίων κατά του Covid-19 …. Και

κάπως έτσι η μετοχή της ΕΤΕ έκλεισε στα 1,4075 ευρώ την

Παρασκευή, στα όρια των πλέον καθοριστικών αντιστάσεων των

1,40 – 1,41 ευρώ. Και θα περιμένουμε να δούμε τι θα συμβεί,

με τη νευρικότητα να κρίνεται φυσιολογική. Σημειώνεται πως

διάσπαση αυτών των αντιστάσεων οδηγεί σε ένα νέο μεγάλο ράλι.

Από την άλλη και δεδομένης της σημασίας αυτών των

αντιστάσεων, ένα σχετικά ελεγχόμενο

profit taking δε μπορεί να αποκλειστεί….

|

| |

|

Μια καινοτόμος πλατφόρμα για τα ακίνητα μεγάλων παικτών

Σε

συνεργασία με τον όμιλο της Εθνικής Τράπεζας αλλά και τη

Noval Property ΑΕΕΑΠ του ομίλου Βιοχάλκο προχώρησε πρόσφατα

η νεοφυής πλατφόρμα προώθησης και αξιοποίησης ακινήτων

Prosperty. Αντικείμενο της συνεργασίας είναι η προώθηση προς

πώληση και ενοικίαση συγκεκριμένων ακινήτων των παραπάνω

ομίλων. Ηδη, μάλιστα, τα πρώτα ακίνητα έχουν αρχίσει να

εμφανίζονται στην ψηφιακή πλατφόρμα της εταιρείας.

Όπως γράφει η

Καθημερινή, συνολικά, η

αρχική αυτή φάση της συνεργασίας προβλέπει την αξιοποίηση

500 ακινήτων. Εφόσον στεφθεί με επιτυχία, θεωρείται σίγουρη

η επέκτασή της με την προσθήκη περισσότερων ακινήτων.

Παράλληλα, η Prosperty βρίσκεται σε συζητήσεις και με άλλες

τράπεζες και ΑΕΕΑΠ, αλλά και με εταιρείες διαχείρισης

κόκκινων δανείων (servicers), για την ανάληψη της

διαχείρισης ακόμα περισσότερων ακινήτων.

Οπως

αναφέρει στην «Κ» ο Αντώνης Μαρκόπουλος, διευθύνων σύμβουλος

της Prosperty, η πλατφόρμα μετράει μόλις τέσσερις μήνες

λειτουργίας, αλλά μέχρι σήμερα έχει κατορθώσει να λαμβάνει

100.000 αναζητήσεις ακινήτων σε μηνιαία βάση. Εξ αυτών,

περίπου οι 33.000, ή το 1/3, προέρχονται από συνολικά 120

χώρες του εξωτερικού. Αυτό συμβαίνει επειδή η εταιρεία έχει

αξιοποιήσει μέρος των κεφαλαίων που έχει εξασφαλίσει από

τους κύκλους χρηματοδότησης προκειμένου να προβάλλει τα

ακίνητα που προωθεί και σε δημοφιλείς ιστότοπους ακινήτων

του εξωτερικού.

Εκτός από

τα ακίνητα τραπεζών και ΑΕΕΑΠ, η εταιρεία διαχειρίζεται και

250 ακίνητα ιδιωτών, εκ των οποίων περίπου τα 200

προωθούνται προς πώληση και τα υπόλοιπα προς ενοικίαση, ενώ

αρκετά ακόμα ακίνητα βρίσκονται στη διαδικασία της ωρίμανσης,

ώστε να μπορέσουν να αναρτηθούν. Αυτή ακριβώς η διαδικασία

είναι μια από τις υπηρεσίες που προσφέρει η Prosperty και

την οποία επιζητούν και οι διαχειριστές κόκκινων δανείων,

καθώς τους βοηθάει στην επιτάχυνση της εξαιρετικά χρονοβόρου

προσπάθειας να «καθαρίσει» ένα ακίνητο και να μπορέσει να

αξιοποιηθεί.

Η

Prosperty έχει δημιουργήσει ομάδα ανθρώπων και εξωτερικών

συνεργατών προκειμένου να προχωράει στην τακτοποίηση,

φωτογράφιση, βιντεοσκόπηση των ακινήτων. Εφόσον βρεθεί ο

αγοραστής/ενοικιαστής και υπάρξει συμφωνία με τον ιδιοκτήτη,

τότε οι δύο πλευρές συναντιούνται για την υπογραφή των

συμβολαίων, παρουσία συμβολαιογράφου. «Πρόκειται για το

μοναδικό σημείο της όλης διαδικασίας που απαιτεί φυσική

παρουσία. Σημειώνω ότι η εταιρεία μας συνεργάζεται με αρκετά

συμβολαιογραφικά και δικηγορικά γραφεία, όπως επίσης και με

μηχανικούς, ώστε να παρέχουμε την παραπάνω υπηρεσία. Μάλιστα,

όσο εμπλουτίζουμε την πλατφόρμα με νέα ακίνητα, ο αριθμός

των συνεργατών μας θα μεγαλώνει», σημειώνει ο κ. Μαρκόπουλος.

Ενας από

τους βασικούς στόχους της Prosperty είναι να

αυτοματοποιηθούν οι διαδικασίες ωρίμανσης των ακινήτων και η

ενίσχυση της διαφάνειας στις συναλλαγές ακινήτων,

αξιοποιώντας τις δυνατότητες που προσφέρει η τεχνολογία.

Ετσι, όλα

τα ακίνητα που αναρτώνται είναι έτοιμα προς αξιοποίηση. Αυτό

σημαίνει ότι διαθέτουν όλα τα απαιτούμενα έγγραφα,

πιστοποιητικά και βεβαιώσεις που χρειάζονται για να

ολοκληρωθεί μια συναλλαγή, με αποτέλεσμα η ολοκλήρωση αυτής

να γίνεται τέσσερις φορές ταχύτερα.

|

| |

|

|

|

20/11/20 |

| |

| |

|

Citi: Νικητές στην ευρωζώνη τα ελληνικά ομόλογα

Πηγή: Ελ. Κούρταλη – capital.gr

Τα ελληνικά ομόλογα έχουν υπεραποδώσει όλων των υπόλοιπων

ομολόγων της ευρωζώνης στο ράλι του τελευταίου μήνα, με τις

αποδόσεις των βραχυπρόθεσμων ελληνικών τίτλων να περνούν σε

αρνητικό έδαφος για πρώτη φορά στην ιστορία, όπως σημειώνει

η Citi. Αν και η χθεσινή διεύρυνση των spreads υπενθυμίζει

τους κινδύνους που υπάρχουν γύρω από ένα πιθανό αδιέξοδο σε

ό,τι αφορά τη συμφωνία για το Ταμείο Ανάκαμψης, η Citi

αναμένει ότι θα βρεθεί ένας συμβιβασμός και τα ελληνικά

ομόλογα θα συνεχίσουν να υπεραποδίδουν νικώντας τα ιταλικά

το 2021, με το 10ετές της Ελλάδας να κινείται 15 μονάδες

βάσης χαμηλότερα από τον αντίστοιχο τίτλο της Ιταλίας.

Το

ισχυρό ράλι και η υπεραπόδοση των ελληνικών ομολόγων τον

τελευταίο μήνα, οφείλεται σύμφωνα με τη Citi στους

εξής τρεις λόγους:

- Στην

ολοκλήρωση της εκδοτικής δραστηριότητας του

ΟΔΔΗΧ για το 2020 με τελευταίο το reopening του 15ετούς τον

Οκτώβριο

- Την

αναβάθμιση-έκπληξη από την Moody's στις

6 Νοεμβρίου

- Τη δέσμευση

της ΕΚΤ για περαιτέρω

παρεμβάσεις τον Δεκέμβριο και αρκετές δηλώσεις τις

τελευταίες δύο εβδομάδες από αξιωματούχους της κεντρικής

τράπεζας ότι αυτές θα αφορούν το πρόγραμμα PEPP και τα

TLTROs.

Αυτές οι

στηρίξεις προσθέτουν στην υπάρχουσα στήριξη

από το Ταμείο Ανάκαμψης. Η

Ελλάδα είναι ένας από τους μεγαλύτερους ωφελημένους της

συμφωνίας για το Ταμείο, όπως σημειώνει η αμερικάνικη

τράπεζα.

Επιπλέον, οι οικονομολόγοι της Citi πιστεύουν ότι η

ικανότητα απορρόφησης αυτών των τεράστιων πόρων είναι

καλύτερη στην Ελλάδα σε

σύγκριση με την Ιταλία ή την Ισπανία. Αυτό συμβαίνει επειδή

(i) Η Ελλάδα έχει δείξει υψηλότερα ποσοστά απορρόφησης πόρων

της ΕΕ τα τελευταία χρόνια, εν μέσω προσπαθειών για την

ανάκαμψη της οικονομίας μετά τη διάσωση, και (ii) είναι

ευκολότερο να διατεθούν / εκταμιευθούν μικρότερα απόλυτα

ποσά. Αυτοί οι πόροι θα μπορούσαν να βοηθήσουν στην αύξηση

ΑΕΠ μεσοπρόθεσμα (2022-2024), επιπλέον της πιθανής μείωσης

της προσφοράς ελληνικών ομολόγων από το 2021 και μετά.

Αυτός

είναι ίσως και ο λόγος για τον οποίο τα spreads των

ελληνικών ομολόγων διευρύνθηκαν περισσότερο την Πέμπτη εν

μέσω αβεβαιότητας σχετικά με το Ταμείο Ανάκαμψης, σημειώνει

η Citi. Ο

βραχυπρόθεσμος κίνδυνος από οποιαδήποτε παράταση των

διαπραγματεύσεων παραμένει, με

την τηλεδιάσκεψη των ηγετών της ΕΕ την Πέμπτη να αποτυγχάνει

να σπάσει το αδιέξοδο. Ωστόσο,

είναι γνωστό ότι η Ευρώπη βρίσκει πάντα έναν τρόπο την

τελευταία στιγμή και η

Citi αναμένει πως τελικά θα υπάρξει ένας συμβιβασμός. Το πιο

πιθανό σενάριο παραμένει η Ουγγαρία και η Πολωνία να

συμβιβαστούν. Άλλες επιλογές είναι να αγνοηθεί το βέτο τους

εγκρίνοντας τον μηχανισμό με ειδική πλειοψηφία ή προχωρώντας

χωρίς τις χώρες που εμποδίζουν.

Πάντως,

ο κύριος κίνδυνος είναι ότι αυτό θα καθυστερήσει την

επικύρωση της συμφωνίας για το Ταμείο Ανάκαμψης και, ως εκ

τούτου, την εκταμίευση κεφαλαίων που είχαν αρχικά

προγραμματιστεί για το πρώτο τρίμηνο. Αυτό

θα μπορούσε να σημαίνει ακόμη περισσότερες εκδόσεις ομολόγων

από τις χώρες της ευρωζώνης στο πρώτο τρίμηνο του 2021 από

ότι συνήθως.

\ \

Τέλος οι έξοδοι στις αγορές για φέτος

Μια επέκταση

του PEPP είναι ίσως μια μεγαλύτερη στήριξη για τα ελληνικά

ομόλογα σε σχέση με

άλλα ομόλογα της ευρωζώνης, όπως τονίζει η Citi, καθώς δεν

είναι επιλέξιμα στο "κλασσικό" QE. Η ΕΚΤ είχε αγοράσει 13

δισ. ευρώ ελληνικούς τίτλους έως τον Οκτώβριο, 1,1 δισ. ευρώ

πάνω από το capital key. Από αυτά, οι αγορές ομολόγων ήταν

11 δισ. ευρώ (και τα υπόλοιπα ήταν έντοκα), με το μεγαλύτερο

μερίδιο κρατικών ομολόγων έναντι εντόκων γραμματίων εντός

των 11 μεγαλύτερων χωρών της ευρωζώνης, σύμφωνα με τις

εκτιμήσεις της Citi. Αυτές οι αγορές αντισταθμίζουν σχεδόν

την εκτίμησή της για την ακαθάριστη προσφορά ελληνικών

ομολόγων για το 2020 ύψους 12 δισ. ευρώ, η οποία και έχει

ολοκληρωθεί.

Έτσι, η

Citi δεν αναμένει άλλη έξοδο της Ελλάδας στις αγορές φέτος,

πράγμα που σημαίνει ότι οι αγορές της ΕΚΤ θα μπορούσαν να

συμπιέσουν περαιτέρω τα spread ακόμη και αν οι αγορές

κινηθούν σύμφωνα με το capital key.

Στήριξη από τα ratings

H Citi

εκτιμά πως στο επόμενο διάστημα θα

έλθουν περαιτέρω αναβαθμίσεις της αξιολόγησης της Ελλάδας

από τους οίκους, με τη

χώρα να έχει τις μεγαλύτερες δυνατότητες αναβαθμίσεων

γενικότερα (μαζί με την Πορτογαλία) στο σύνολο των 11

μεγαλύτερων χωρών της ευρωζώνης. Και οι δύο χώρες,

επισημαίνει η Citi, ήταν σε ανοδική τροχιά σε ότι αφορά τις

αξιολογήσεις τους πριν από το ξέσπασμα της πανδημίας και οι

προοπτικές σταθεροποιήθηκαν κατά το σοκ του COVID-19.

Οποιαδήποτε προσδοκία για περαιτέρω αναβαθμίσεις μετά από

αυτήν της Moody’s θα μπορούσε να υποστηρίξει το περαιτέρω

ράλι των ελληνικών ομολόγων, κάτι που είναι πιθανό να συμβεί

στο α’ τρίμηνο του 2021.

Η Citi αναμένει πως τα ελληνικά ομόλογα θα ισοφαρίσουν τα

ιταλικά έως τα μέσα του 2021 και στη συνέχεια οι ελληνικές

αποδόσεις θα κινηθούν χαμηλότερα από αυτές των ιταλικών,

ειδικά στις αρχές του 2022, όταν και ο κίνδυνος πρόωρων

εκλογών στην Ιταλία ενδεχομένως εμφανιστεί ξανά. Ένας

βραχυπρόθεσμος κίνδυνος - αλλά βραχύβιος κατά την άποψή της

- είναι οποιαδήποτε παράταση στις διαπραγματεύσεις για το

Ταμείο Ανάκαμψης.

Τέλος, η

αμερικάνικη τράπεζα σημειώνει πως οι τα ιταλικά πιστωτικά

ιδρύματα έχουν την τάση να πουλούν ιταλικά ομόλογα τον

Δεκέμβριο να για να "ελευθερώσουν" τον ισολογισμό τους. Τα

ελληνικά ομόλογα βλέπουν μια παρόμοια τάση, αλλά τείνουν

επίσης να βλέπουν καθαρές αγορές κατά το

Δεκέμβριο-Φεβρουάριο από εγχώριες τράπεζες.

Έτσι, οποιαδήποτε τέτοια κίνηση ρευστοποιήσεων, θα είναι

πολύ βραχύβια όπως επισημαίνει.

|

| |

|

|

|

19/11/20 |

| |

|

ING: Οι προκλήσεις και οι μεγάλες ευκαιρίες για την Ελλάδα

το 2021

Προκλήσεις αλλά και σημαντικές ευκαιρίες εντοπίζει η ING

στην Ελλάδα το 2021, τόσο μετά και τα ενθαρρυντικά νέα στο

μέτωπο του εμβολίου, όσο και λόγω της "ενεργοποίησης" του

Ταμείου Ανάκαμψης το οποίο και θεωρείται game changer για

την οικονομία. Αν και οι βραχυπρόθεσμες προοπτικές δεν

αλλάζουν, με το τελευταίο τρίμηνο του έτους να σημειώνει και

πάλι ύφεση, ωστόσο οι προοπτικές για το επόμενο έτος έχουν

αρχίσει και ισχυροποιούνται σημαντικά.

Όπως αναφέρει η Ε. Κούρταλη στο capital.gr, όπως επισημαίνει

η ING στην έκθεσή της για τις παγκόσμιες προοπτικές του

2021, ο κλάδος των υπηρεσιών που σχετίζεται με τον τουρισμό

αποτελεί το μεγάλο σημείο ευπάθειας για την ελληνική

οικονομία. Η μετάβαση προς μια ισχυρή πορεία ανάκαμψης θα

μπορούσε να βοηθηθεί από την εισροή των επιχορηγήσεων από το

Ταμείο Ανάκαμψης της Ευρωπαϊκής Ένωσης, όπως σημειώνει.

Η μεγάλη "εξάρτηση" της οικονομία από τον τουρισμό που "χτύπησε"

το ελληνικό ΑΕΠ στο β’ τρίμηνο οδήγησε την Ελλάδα να υποστεί

το σοκ του Covid-19 με κάποια καθυστέρηση. Έχοντας πληγεί σε

μικρό βαθμό από τη πανδημίας στο πρώτο τρίμηνο, ένιωσε

πλήρως το σοκ κατά το δεύτερο, όταν η οικονομία συρρικνώθηκε

κατά 14% σε τριμηνιαία βάση. Αυτό αντανακλούσε την επίδραση

των μέτρων περιορισμού σε μια οικονομία ιδιαίτερα ευάλωτη

λόγω του πολύ υψηλού μεριδίου των τουριστικών δραστηριοτήτων.

Η κοινωνική αποστασιοποίηση και οι περιορισμοί στην

κινητικότητα επηρέασαν σημαντικά την εγχώρια ζήτηση και τις

εξαγωγές τουριστικών υπηρεσιών. Κατά την ING οι ίδιοι

παράγοντες θα περιορίσουν το περιθώριο για ανάκαμψη στο ΑΕΠ

στο γ’ τρίμηνο σε σχέση με άλλες χώρες της ευρωπεριφέρειας.

Νέο lockdown και ύφεση σε σχήμα "W"

Ο Έλληνας πρωθυπουργός Κυριάκος Μητσοτάκης, αντιμέτωπος με

τον κίνδυνο ότι η αύξηση των κρουσμάτων Covid-19 ασκεί

υπερβολική πίεση στο ελληνικό σύστημα Υγείας, ανακοίνωσε

πρόσφατα ένα lockdown τριών εβδομάδων σε εθνικό επίπεδο.

Όπως και σε άλλες χώρες, σημειώνει η ING, αυτή είναι μια πιο

"μαλακή" εκδοχή από εκείνην του Απριλίου και του Μάϊου, αλλά

θα πρέπει να είναι αρκετό για να περιορίσει την ανάπτυξη της

οικονομίας μέσω της εγχώριας ζήτησης.

Τα πρόσφατα δημοσιευμένα στοιχεία για την απασχόληση τον

Αύγουστο υποδηλώνουν ότι τα μέτρα στήριξης, ενώ στηρίζουν τη

διατήρηση θέσεων εργασίας, δεν θα μπορούσαν να σταματήσουν

την πτώση της απασχόλησης. Με το ποσοστό ανεργίας στο 16,8%,

η εγχώρια ζήτηση φαίνεται να δρα ως τροχοπέδη στην ανάπτυξη

το τέταρτο τρίμηνο του τρέχοντος έτους. Έτσι, η ING εκτιμά

πως η ανάκαμψη στο γ’ τρίμηνο και σε τριμηνιαία βάση θα

κινηθεί στο 8,3% ενώ το δ’ τρίμηνο το ελληνικό ΑΕΠ θα

συρρικνωθεί και πάλι, κατά 2% τουλάχιστον. Για το σύνολο του

2020η ύφεση τοποθετείται στο 8,5%, ενώ η ανάκαμψη το 2021

στο 2,2% και το 2022 στο 3,4%.

Η αργή αντιστροφή της δημοσιονομικής τόνωσης δεν αποτελεί

πηγή ανησυχίας

Η αβεβαιότητα σχετικά με την εξέλιξη της πανδημίας είναι

απίθανο να εξαλειφθεί έως τις αρχές του 2021. Σε περίπτωση

εμβολιασμού του πληθυσμού, το 2021 μπορεί να αποτελέσει τη

χρονιά που η Ελλάδα θα βρει έναν τρόπο να περιορίσει τα

έκτακτα μέτρα ενώ θα προετοιμαστεί για μια πραγματική

ανάκαμψη της οικονομίας, την οποία και διέκοψε φέτος η

πανδημία.

Ίσως χρειαστούν νέοι πόροι κατά το πρώτο εξάμηνο του 2021

και αυτό θα περιορίσει το περιθώριο ουσιαστικής βελτίωσης

των δημοσιονομικών μεγεθών, κατά την ING. Επίσης, η πορεία

των οικονομικών μεγεθών θα υπόκεινται στην αβεβαιότητα που

σχετίζεται με την πιθανή ενεργοποίηση των κρατικών εγγυήσεων

που εκδίδονται στο πλαίσιο των μέτρων έκτακτης ανάγκης λόγω

Covid-19. Δεδομένου ωστόσο του χαμηλού μεριδίου του

ελληνικού χρέους που κατέχουν ιδιώτες επενδυτές, αυτό δεν θα

διαταράξει την αγορά πάρα πολύ, όπως τονίζει η ING.

Το Tαμείο Aνάκαμψης δίνει μία σημαντική ευκαιρία και για το

2022

Το 2021 θα είναι επίσης η χρονιά που οι επιχορηγήσεις από το

Ταμείο Ανάκαμψης της ΕΕ θα αρχίσουν να εισρέουν στα ελληνικά

κρατικά ταμεία για τη χρηματοδότηση επιλέξιμων έργων.

Δεδομένου σημαντικού μεριδίου των κεφαλαίων που έχει η

Ελλάδα, αυτά ενδέχεται να λειτουργήσουν ως επιταχυντής

ανάπτυξης κατά το δεύτερο εξάμηνο του επόμενου έτους. "Σε

αυτό το πλαίσιο, θα είναι εξαιρετικά ενδιαφέρον να δούμε αν

τα έργα που χρηματοδοτήθηκαν και οι σχετικές μεταρρυθμίσεις

θα κάνουν την Ελλάδα πιο ελκυστική στα μάτια των ξένων

επενδυτών", επισημαίνει η ING. Εάν συμβαίνει αυτό, τονίζει,

οι πιθανότητες είναι ότι η ανάπτυξη, το 2022 θα αποδειχθεί

καλύτερη από το 2021.

|

| |

|

Θετική πρόοδο στο project του Ελληνικού βλέπει η Κομισιόν

Πρόοδο

στην υλοποίηση του σχεδίου της ανάπλασης της έκτασης του Ελληνικού βλέπει

η Κομισιόν.

Σύμφωνα

με την έκθεση που δημοσιοποίησε η Ευρωπαϊκή Επιτροπή στο

πλαίσιο της όγδοης αξιολόγησης της ελληνικής οικονομίας, οι

ελληνικές Αρχές συνέχισαν με εντατικούς ρυθμούς τις

προσπάθειές τους για την εκπλήρωση των προϋποθέσεων για το

οικονομικό κλείσιμο της συναλλαγής.

Συγκεκριμένα,

η Κομισιόν αναφέρεται στην απόφαση του ΣτΕ της 18ης

Σεπτεμβρίου με την οποία απορρίφθηκε η αίτηση ακύρωσης του

διαγωνισμού για το καζίνο από την αποκλεισθείσα εταιρεία

Hard Rock International, επιτρέποντας έτσι το άνοιγμα της

οικονομικής προσφοράς του επενδυτικού σχήματος Mohegan - ΓΕΚ

ΤΕΡΝΑ και την επιλογή

του από την Επιτροπή Εποπτείας και Ελέγχου Παιχνιδιών στις

13 Οκτωβρίου ως προσωρινού πλειοδότη.

|

| |

|

|

|

18/11/20 |

| |

|

|

|

Folli Follie : Κάλεσμα στους ομολογιούχους να εγκρίνουν το

σχέδιο εξυγίανσης

Συνελεύσεις των

ομολογιούχων πιστωτών έχει συγκαλέσει για τις 9 Δεκεμβρίου

η Folli

Follie ώστε

να εγκρίνουν τη συμφωνία εξυγίανσης της εταιρείας.

Η πρόσκληση απευθύνεται στους κατόχους των μετατρέψιμων

ομολογιών που εξέδωσε η εταιρεία (Eurobonds) και στους

κατόχους των ομολογιών που εκδόθηκαν σε ελβετικό φράγκο (Swissbonds).

Τι προβλέπει η συμφωνία

Σύμφωνα με τη συμφωνία εξυγίανσης, οι ομολογιούχοι θα

ανταλλάξουν τις ομολογίες τους με μετοχές της εταιρείας

AssetsCo, στην οποία θα μεταφερθούν περιουσιακά στοιχεία της

Fοlli Follie.

Η συναίνεση των ομολογιούχων είναι απαραίτητη ώστε το σχέδιο

εξυγίανσης να υποβληθεί στο Πολυμελές Πρωτοδικείο Αθηνών

προς επικύρωση, σύμφωνα με τα άρθρα 106 β,δ του Πτωχευτικού

Κώδικα.

Η Folli Follie ενημέρωσε επίσης ότι εξασφαλίστηκε ενδιάμεση

χρηματοδότηση 13 εκατ. μέχρι να ολοκληρωθεί η αναδιάρθρωσή

της.

|

|

|

|

|

|

Morgan Stanley: Κορυφαίο trade η Ελλάδα λόγω του εμβολίου

H Ελλάδα αποτελεί το κορυφαίο επενδυτικό στοίχημα σε ό,τι

αφορά την ανάκαμψη της οικονομίας και του τουρισμού μετά το

εμβόλιο έναντι της πανδημίας του κορονοϊού, δηλώνει η Morgan

Stanley σε νέα έκθεσή της, όπου και τηρεί στάση overweight

για τις ελληνικές μετοχές βλέποντας ισχυρό ράλι κοντά στο

30%.

Όπως αναφέρει η Ελευθερία Κούρταλη στο capital.gr, η M.S

είναι ο δεύτερος διεθνής οίκος μέσα σε λίγες μόνο ημέρες που

(μετά και την Jefferies) που εκτιμά ότι η Ελλάδα είναι από

τα μεγαλύτερα trades διεθνώς σε ό,τι αφορά την ανάκαμψη μετά

την πανδημία, κάτι που υπογραμμίζει το γεγονός πως οι

διεθνείς αναλυτές έχουν αρχίσει και κοιτούν πέραν του

βραχυπρόθεσμου διαστήματος και του Covid, καταστρώνοντας τη

στρατηγική τους.

Σύμφωνα με τη Morgan Stanley, ένας από τους κλάδους -

κλειδιά της περιοχής της Ανατολικής Ευρώπης, της Μέσης

Ανατολής και της Αφρικής (ΕΜΕΑ) στην οποία τοποθετεί την

Ελλάδα, είναι ο τουρισμός, και η Ελλάδα έχει την υψηλότερη

έκθεση στον συγκεκριμένο τομέα. Όπως επισημαίνει, ο

τουρισμός συμβάλλει περίπου 20% στο ελληνικό ΑΕΠ και πάνω

από 20% στις θέσεις εργασίας της χώρας - σχεδόν διπλάσιο από

το επίπεδο οποιασδήποτε άλλης χώρας στην περιοχή της ΕΜΕΑ.

Οι τουριστικές εισπράξεις της Ελλάδας μειώθηκαν κατά 85% τον

Ιούλιο σε ετήσια βάση (στην κορυφή της τουριστικής περιόδου).

Υποθέτοντας ότι ένα εμβόλιο είναι διαθέσιμο στο δεύτερο με

τρίτο τρίμηνο του 2021, η χώρα θα πρέπει να δει μια από τις

πιο έντονες ανακάμψεις της οικονομίας της σε σχήμα V στην

περιοχή. Όσον αφορά τις αποτιμήσεις των ελληνικών μετοχών, η

Ελλάδα διαπραγματεύεται κοντά σε ιστορικά χαμηλά επίπεδα,

ειδικά σε όρους μακροπρόθεσμης αποτίμησης όπως ο δείκτης

τιμής προς λογιστική αξία. Όπως τονίζει η Morgan Stanley τα

μεγαλύτερα στοιχήματά της αφορούν τις χώρες που έχουν

υποαποδώσει το περισσότερο από τον Ιανουάριο και η ελληνική

αγορά με πτώση 39% σε αυτό το διάστημα αποτελεί την πρώτη

της επιλογή.

Έτσι, η Morgan Stanley βλέπει ράλι 27% στην ελληνική αγορά

και το μεγαλύτερο στην περιοχή, με βασικό καύσιμο το Ταμείο

Ανάκαμψης καθώς και την ισχυρή ανάκαμψη του τουρισμού. Όπως

σημειώνει, η ελληνική αγορά ανήκει στο γκρουπ εκείνων των

αγορών που προσφέρουν έκθεση σε κυκλικές μετοχές και μετοχές

αξίας οι οποίες και θα επωφεληθούν το περισσότερο από το

re-rating που σημειωθεί. Παράλληλα εκτιμά πως η κερδοφορία

των ελληνικών εισηγμένων θα ανακάμψει κατά 26% το 2021 και

κατά 25% το 2022.

Ελληνικές τράπεζες έναντι ελληνικών μη τραπεζικών μετοχών

Ενώ η M.S είναι bullish στις ελληνικές τράπεζες, αναγνωρίζει

ότι αποτελούν τις μετοχές με το υψηλότερο ρίσκο στην Ελλάδα

αυτή τη στιγμή, ενώ έχουν αποκλειστεί από τον δείκτη MSCI

Ελλάδας (αφαιρέθηκαν τον Μάιο του τρέχοντος έτους). Ωστόσο,

η πρόσφατη αυξημένη αβεβαιότητα γύρω από τη μετατροπή του

CoCo της Τράπεζας Πειραιώς οδήγησε σε πτώση ολόκληρου του

δείκτη, ακόμη και των πιο αμυντικών μετοχών, κάτι το οποίο

σύμφωνα με την Morgan Stanley ήταν αδικαιολόγητo.

Σε ό,τι αφορά τις ελληνικές μετοχές εκτός του

χρηματοπιστωτικού κλάδου, ο οίκος επισημάνει πως προσφέρουν

πολύ υψηλή μερισματική απόδοση της τάξης του 6,5% με τις

μεγαλύτερες σε κεφαλαιοποίηση ελληνικές μετοχές όπως οι ΟΠΑΠ,

Jumbo και ΟΤΕ να αναμένεται να επωφεληθούν σημαντικά από την

ανάκαμψη του τουρισμού. Πράγματι, όπως τονίζει, είδαμε τις

μετοχές εκτός τραπεζών - αλλά και τις τραπεζικές μετοχές -

να σημειώνουν από τις καλύτερες επιδόσεις διεθνώς κατά το

ράλι που προκάλεσε η είδηση για την αποτελεσματικότητα του

εμβολίου της Pfizer. Έτσι, η M.S εκτιμά ότι οι πολύ καλές

επιδόσεις των ελληνικών μετοχών θα συνεχιστούν κατά τη συνεχιζόμενη

κυκλική ανάκαμψη που συντελείται στις αγορές διεθνώς.

Παράλληλα, η Morgan Stanley επισημαίνει πως στο β’ εξάμηνο

του 2021, η Ελλάδα θα είναι η μεγάλη νικήτρια στην περιοχή

της EEMEA από το Ταμείο Ανάκαμψης της ΕΕ. Ενώ η εστίαση των

αγορών στο Ταμείο Ανάκαμψης της ΕΕ έχει μειωθεί, η M.S

υπενθυμίζει ότι αυτός ο "οδηγός" είναι πιθανό να

τροφοδοτήσει την ανάκαμψη της ελληνικής χρηματιστηριακής

αγοράς από το β’ τρίμηνο του 2021 (ακριβώς όταν ξεκινά η

τουριστική σεζόν) αλλά και καθώς πλησιάζει το 2021, κάνοντας

την Ελλάδα κάτι περισσότερο από ένα σύντομο trade του

τουρισμού, καθώς αυτό το επενδυτικό στοίχημα θα έχει

διάρκεια.

Οι οικονομολόγοι της Morgan Stanley αναμένουν πως το Ταμείο

θα εγκριθεί παρά τα εμπόδια, έως τα τέλη του 2020 ή στις

αρχές του 2021, ενώ τα περισσότερα σχέδια ανάκαμψης των

χωρών της περιοχής θα εγκριθούν έως το β’ τρίμηνο του 2021,

υποδηλώνοντας ότι η εκταμίευση ενδέχεται να ξεκινήσει από τα

μέσα του έτους.

Πηγή: Ελ. Κούρταλη – capital.gr

|

| |

|

Alpha Bank : Το 90% των υποψήφιων για «μεταγραφή» στη Cepal

έχει αποδεχθεί την πρόσκληση

Στο 90%

φτάνει το ποσοστό αποδοχής από την πλευρά των εργαζομένων

στην πρόταση της Alpha

Bank για

τη μεταφορά προσωπικού της στην εταιρεία διαχείρισης

επισφαλειών Cepal.

Υπενθυμίζεται ότι στη νέα εταιρεία που θα πουληθεί στο

πλαίσιο της συναλλαγής Galaxy και θα αναλάβει τη διαχείριση

του συνόλου των δανείων του ομίλου και των τιτλοποιήσεων

ύψους 10,80 δισ. ευρώ, μεταφέρονται οι Διευθύνσεις

Καθυστερήσεων Retail και Wholesale καθώς επίσης και των

Περιφερειακών Κέντρων ανά την Ελλάδα.

Η

μεταβίβαση της Δραστηριότητας Διαχείρισης NPEs της Alpha

Bank στην Cepal αποτελεί βασικό στάδιο της συναλλαγής που

υλοποιεί η τράπεζα και η οποία βρίσκεται πλέον στον τελικό

κύκλο διαπραγματεύσεων με τους ενδιαφερόμενους επενδυτές. Το

αμέσως προσεχές διάστημα αναμένεται να ανακοινωθεί ο

προτιμητέος επενδυτής για την ολοκλήρωση της συναλλαγής.

Όσοι

αποδέχονται την πρόταση θα λάβουν χρηματική παροχή ύψους 10

μικτών μισθών, με ελάχιστο όριο τις 25.000 ευρώ, ενώ

διασφαλίζονται πλήρως τα εργασιακά και ασφαλιστικά

δικαιώματα καθώς και οι λοιπές παροχές.

Στη Cepal από 1η Δεκεμβρίου το σύνολο της διαχείρισης των

καθυστερούμενων δανείων

Από την 1η

Δεκεμβρίου 2020, το σύνολο της διαχείρισης των

καθυστερούμενων δανείων της τράπεζας περνάει στη Cepal,

σηματοδοτώντας μία νέα εποχή για την εταιρεία ώστε να

αναδειχθεί στον ισχυρότερο, με όρους χαρτοφυλακίων υπό

διαχείριση και προοπτικών, ανεξάρτητο servicer μη

εξυπηρετούμενων ανοιγμάτων στην ελληνική αγορά.

Το σύνολο

των δανείων υπό διαχείριση θα ανέλθει, μετά την ολοκλήρωση

του Galaxy, σε 33 δισ. ευρώ, τοποθετώντας τη Cepal στον

ευρωπαϊκό χάρτη ως μία από τις μεγαλύτερες ανεξάρτητες

εταιρείες διαχείρισης.

Υπενθυμίζεται ότι η Cepal άνοιξε τη σχετική αγορά στην

Ελλάδα, καθώς ήταν η πρώτη εταιρεία που αδειοδοτήθηκε το

2017 από την

Τράπεζα

της Ελλάδος υπό το νέο θεσμικό πλαίσιο. Με την πώληση των

μετοχών της σε διεθνή επενδυτή, το πρωτοποριακό για την

εποχή του εγχείρημα περνάει σε νέα φάση ανάπτυξης,

δικαιώνοντας τους ιδρυτές μετόχους, μεταξύ των οποίων και η

Alpha Bank.

|

| |

|

|

|

17/11/20 |

| |

|

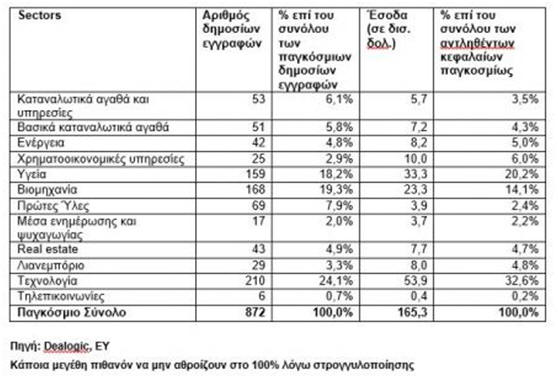

Δημόσιες εγγραφές : Ισχυρή ανάκαμψη και ρεκόρ εσόδων στο

τρίτο τρίμηνο

Σε αντίθεση με τις

διαχρονικά χαμηλές επιδόσεις των τρίτων τριμήνων κατά τα

προηγούμενα χρόνια, η υψηλή ρευστότητα φέτος, οδήγησε στο

πιο ενεργό τρίτο τρίμηνο των τελευταίων 20 ετών από άποψη

εσόδων, και το δεύτερο ισχυρότερο τρίτο τρίμηνο σε αριθμό

συναλλαγών, όπως προκύπτει από έρευνα της EY.

Σε παγκόσμιο επίπεδο, η

δραστηριότητα των δημοσίων εγγραφών, από την αρχή του έτους

έως και σήμερα, επιταχύνθηκε, με αποτέλεσμα την αύξηση κατά

14% των συνολικών δημοσίων εγγραφών σε 872, και την

εντυπωσιακή αύξηση των εσόδων κατά 43%, αγγίζοντας τα $165,3

δισ.

Στην αμερικανική ήπειρο

ολοκληρώθηκαν 188 συμφωνίες, οι οποίες συγκέντρωσαν κεφάλαια

$62,4 δισ., σημειώνοντας αύξηση 18% και 33% αντίστοιχα, ενώ

στην περιοχή Ασίας-Ειρηνικού πραγματοποιήθηκαν 554 δημόσιες

εγγραφές, συγκεντρώνοντας κεφάλαια $85,3 δισ., με αύξηση 29%

και 88% αντίστοιχα. Και οι δύο αγορές έχουν ήδη ξεπεράσει τα

επίπεδα του αντίστοιχου διαστήματος του 2019.

Ενώ η δραστηριότητα

στην περιοχή της Ευρώπης, Μέσης Ανατολής, Ινδίας και Αφρικής

(EMEIA) αυξήθηκε σε σχέση με το προηγούμενο τρίμηνο,

εξακολουθεί να εμφανίζεται μειωμένη κατά 27% ως προς τον

αριθμό των δημοσίων εγγραφών (130), και 24% ως προς τα έσοδα

($17,6 δισ.), από την αρχή του έτους έως και σήμερα.

Τα επίπεδα

διασυνοριακής δραστηριότητας δημοσίων εγγραφών διατηρήθηκαν

σταθερά ως προς τον συνολικό αριθμό και τα έσοδα,

αντιπροσωπεύοντας το 8% και το 10% της παγκόσμιας

δραστηριότητας, αντίστοιχα.

Οι κλάδοι της