Στα μέσα Αυγούστου συμπληρώθηκε μισός αιώνας

μιας ριζικής αλλαγής στην πορεία πλεύσης της

παγκόσμιας οικονομίας. Η επέτειος πέρασε σχετικά

απαρατήρητη ανάμεσα στην ένταση απο τα πολλαπλά

πύρινα μέτωπα και την εξάπλωση της μετάλλαξης

Δέλτα. Πρόκειται για την απόφαση του τότε

Προέδρου των ΗΠΑ Richard Nixon να αναστείλει την

μετατρεψιμότητα του δολλαρίου σε χρυσό. Σήμανε

ετσι το τέλος του καθεστώτος του Bretton Woods

που ρύθμιζε τις διεθνείς νομισματικές σχέσεις

απο τις ομώνυμες συμφωνίες του 1944. Ηταν

καλοκαίρι του 1971 και η Ελλάδα ζούσε στο

πολιτικό σκοτάδι και στον απόηχο του Γουέμπλεϊ…

Οι διαβουλεύσεις

διεξήχθησαν στο Camp

David με απόλυτη

μυστικότητα απο το

απόγευμα της Παρασκευής

13 μέχρι το βράδι της

Κυριακής 15 Αυγούστου

που ο Nixon ανήγγειλε τα

μέτρα. Κορυφαίοι

συμμετέχοντες ηταν ο

πρόεδρος της FED Arthur

Burns και το οικονομικό

επιτελείο του Nixon που

περιελάμβανε τον John

Connally, υπουργό

οικονομικών. τον

Paul Volcker, αναπληρωτή

υπουργό και μελλοντικό

πρόεδρο της FED που

τιθάσευσε τον πληθωρισμό

την δεκαετία του 80. τον

George Shultz,

επικεφαλής του γραφείου

προϋπολογισμού του

Κογκρέσου και μετέπειτα

υπουργό εξωτερικών του

Ronald Regan. και

τον ελληνικής καταγωγής Peter

G. Peterson, σύμβουλο

διεθνών οικονομικών

υποθέσεων του Nixon, που

αργότερα ίδρυσε τον

επενδυτικό όμιλο

Blackstone και το

Peterson Institute for

International Economics.

Η αποσύνδεση του

δολλαρίου απο τον χρυσό

συνοδεύτηκε από

προτοφανή μέτρα

παγώματος τιμών και

μισθών, καθώς και απο

δασμούς 10% στις

εισαγωγές. Ο στόχος ήταν

διπλός: (α) να

αποτραπούν μαζικές

μετατροπές δολλαρίων σε

χρυσό και κατάρρευση του

νομίσματος. (β)

να αντιμετωπισθούν τα

εσωτερικά προβλήματα του

πληθωρισμού και του

αυξανόμενου εμπορικού

ελλείμματος. Η

κατάρρευση του δολλαρίου

φαινόταν επικείμενη λόγω

του κλονισμού της

εμπιστοσύνης που

επέφεραν, αφενός, η

αύξηση των διεθνώς

διακρατούμενων δολλαρίων

σε σχέση με το απόθεμα

χρυσού των ΗΠΑ και,

αφετέρου, η διάβρωση της

αξίας του νομίσματος απο

τον πληθωρισμό. Ενώ το

1955 τα αποθέματα χρυσού

κάλυπταν το 160% των

διεθνώς διακρατούμενων

δολλαρίων, το 1971 το

ποσοστό αυτό είχε

μειωθεί στο 25%. Η

υπεραφθονία δολλαρίων σε

σχέση με τα αποθέματα

χρυσού οφειλόταν στην

χειροτέρευση του

εμπορικού ισοζυγίου των

ΗΠΑ, με την παράλληλη

εμφάνιση πλεονασμάτων σε

ευρωπαϊκές χώρες και

στην Ιαπωνία, αλλά και

στις σημαντικές

στρατιωτικές δαπάνες και

τη χορηγούμενη εξωτερική

βοήθεια απο τις ΗΠΑ.

To σύστημα του Bretton

Woods είχε φθάσει σε

αδιέξοδο. Το είχε

προβλέψει ήδη από το

1960 ο βελγοαμερικανός

οικονομολόγος Robert

Triffin θέτοντας το

ομώνυμο δίλημμα: Είτε οι

ΗΠΑ θα στηρίζουν το

δολλάριο δημιουργώντας

εξωτερικά πλεονάσματα,

στερώντας όμως ετσι από

την παγκόσμια οικονομία

τα αποθεματικά δολλαρίων

που απαιτούνται για

ταχύρρυθμη ανάπτυξη του

εμπορίου και του ΑΕΠ,

είτε ο κλονισμός της

εμπιστοσύνης απο τα

διευρυνόμενα ελλείμματα

θα οδηγήσει σε

κατάρρευση του

συστήματος…

Η στροφή του 1971

οδήγησε τη παγκόσμια

οικονομία απο το σύστημα

σταθερών συναλλαγματικών

ισοτιμιών, με άξονα το

δολλάριο, σε ενα

καθεστώς κυμαινόμενων

ισοτιμιών. Πολλές χώρες

επέλεξαν πάντως να

περιορίσουν κατά το

δυνατόν τις

συναλλαγματικές

διακυμάνσεις, όπως στο

Ευρωπαϊκό Νομισματικό

Σύστημα και αργότερα

στην Ευρωζώνη, ή

συνδέοντας το νόμισμα

τους με το δολλάριο ή το

ευρώ. Σταδιακά

απελευθερώθηκαν οι

διεθνείς κεφαλαιαγορές

από τους περιορισμούς

στην κίνηση κεφαλαίων

που ίσχυαν επί Bretton

Woods για να

αποθαρρύνεται η

συναλλαγματική

κερδοσκοπία.

Δρομολογήθηκε έτσι η

παγκοσμιοποίηση, οπως

την γνωρίζουμε σήμερα,

ιδιαίτερα μετά την

οικονομική

φιλελευθεροποίηση της

δεκαετίας του 80. Παρά

την κατάρρευση του

Bretton Woods και την

δημιουργία του ευρώ το

δολλάριο παρέμεινε το

κατεξοχήν διεθνές

νόμισμα που συνεχίζει να

παρέχει ισχυρό

στρατηγικό πλεονέκτημα

στην αμερικανική

οικονομία.

Η αλλαγή ρότας έδωσε ισχυρή ώθηση

στο διεθνές εμπόριο που

λειτούργησε σαν μοχλός

ανάπτυξης τόσο στις

προηγμένες όσο και στις

αναδυόμενες οικονομίες.

Οι κυμαινόμενες

ισοτιμίες επέτρεψαν

εξάλλου στις οικονομίες

να προσαρμοστούν

ευκολότερα σε σημαντικές

διαταραχές, όπως τα δύο

ενεργειακά σοκ της

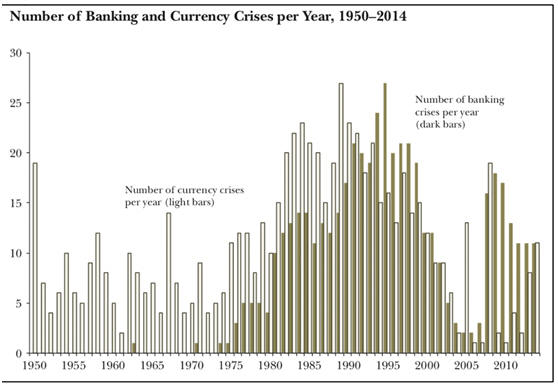

δεκαετίας του 70. Ωστόσο

η κατάρρευση του Bretton

Woods ενίσχυσε την

αστάθεια της παγκόσμιας

οικονομίας, όπως δείχνει

η διευρυμένη συχνότητα

των κρίσεων απο τα μέσα

της δεκαετίας του 70 (γράφημα).

Ταυτόχρονα οι τραπεζικές

κρίσεις κυριάρχισαν σε

σχέση με τις κλασσικές

συναλλαγματικές κρίσεις

των σταθερών ισοτιμιών.

Συχνά οι τραπεζικές

κρίσεις ξεσπούν σαν

συνέπεια αλματώδους

πιστωτικής επέκτασης που

δημιουργεί κερδοσκοπικές

«φούσκες» και

αποδυναμώνει τις

τράπεζες. Η απελευθέρωση

των κινήσεων κεφαλαίων

διευκόλυνε αυτές τις

τάσεις, ιδιαίτερα στις

θεσμικά αδύναμες

αναδυόμενες οικονομίες.

Συνοπτικά, ο ρυθμός

ανάπτυξης της παγκόσμιας

οικονομίας μετά την

κατάρρευση του Bretton

Woods ήταν βραδύτερος

και πιο ασταθής. Είναι

ωστόσο δύσκολο να

διατυπώσει κανείς ένα

εναλλακτικό σενάριο όπου

το Bretton Woods θα είχε

επιβιώσει, και να

αξιολογήσει την πορεία

πλεύσης της παγκόσμιας

οικονομίας μετα το 1971

σε σχέση με το σενάριο

αυτό («what if

scenario»). Η ανάπτυξη

με κεφαλαιακούς ελέγχους

και περιορισμένη

προσφορά δολλαρίων θα

ήταν πιθανώς βραδύτερη,

σύμφωνα με την πρόβλεψη

του «διλήμματος του

Triffin». Πάντως οι

χώρες που έπαιξαν σωστά

και με σύνεση το χαρτί

της παγκοσμιοποίησης

στην μετά Bretton Woods

εποχή (ιδίως στην

Ανατολική Ασία αλλά και

την Ευρώπη) τελικά

ευνοήθηκαν.

O Αριστομένης Βαρουδάκης

είναι Οικονομολόγος,

Πρώην Καθηγητής

Πανεπιστημίου του

Στρασβούργου, πρώην

ανώτερο στέλεχος της

Παγκόσμιας Τράπεζας και

του Ο.Ο.Σ.Α

Πρώτη δημοσίευση Money

Review

Greek Finance Forum

Σχόλια Χρηστών

Trading

σε ελληνικές μετοχές μέσω

της Πλατφόρμας Συναλλαγών Plus 500 (Κάντε Click και

Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία

οικονομική υποχρέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).