Η θεσμοθέτηση ενός ελάχιστου εταιρικού φόρου επι

των πολυεθνικών, που δρομολογήθηκε πρόσφατα,

θεωρείται μια από τις σημαντικότερες φορολογικές

μεταρρυθμίσεις των τελευταίων δεκαετιών. Στόχος

είναι να μπεί φρένο στον «φορολογικό ανταγωνισμό»

(tax competition) μέσω του οποίου αρκετές χώρες

επιδιώκουν να προσελκύσουν επενδύσεις μειώνοντας

την εταιρική φορολογία. Oι πολυεθνικές

επωφελούνται ιδιαίτερα από τις δυνατότητες αποφυγής

φόρου μεταφέροντας κέρδη από χώρες με υψηλό φόρο

σε χώρες με χαμηλότερη φορολογία. Αυτό

επιτυγχάνεται με πρακτικές όπως : α) οι τιμές

μεταβίβασης για φορολογικούς σκοπούς (transfer

pricing). β)

η μετατόπιση εταιρικού χρέους. γ)

η καταχώριση άϋλων περιουσιακών στοιχείων, όπως

πνευματικά δικαιώματα ή εμπορικά σήματα, σε

χώρες χαμηλής φορολογίας (π.χ. Ιρλανδία).

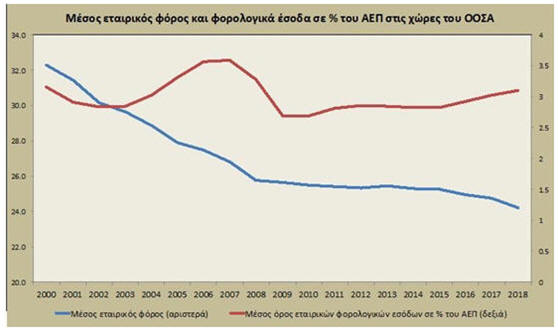

Ένα πρώτο ερώτημα αφορά

τις επιπτώσεις του

φορολογικού ανταγωνισμού

στα κρατικά έσοδα. Η

προσοχή συνήθως

εστιάζεται στον μέσο όρο

των θεσπισμένων

εταιρικών φορολογικών

συντελεστών, που

βρίσκεται σε καθοδική

τροχιά παγκοσμίως τις

τελευταίες δεκαετίες,

υποδηλώνοντας μια «κούρσα

προς τα κάτω». Στις

χώρες του ΟΟΣΑ ο μέσος

όρος του φορολογικού

συντελεστή μειώθηκε από

32,3% το 2000 στο 23,7%

το 2020.

Ωστόσο, παρά την

θεαματική μείωση των

συντελεστών, δεν

παρουσιάζεται εμφανής

διάβρωση των εσόδων του

εταιρικού φόρου. Τα

έσοδα στις χώρες του

Ο.Ο.Σ.Α παραμένουν κατά

μέσο όρο σταθερά,

κυμαινόμενα μεταξύ

3-3,5% του ΑΕΠ (γράφημα).

Αυτό οφείλεται στην

διεύρυνση της βάσης του

εταιρικού φόρου, αλλά

και στην ανακατανομή του

εισοδήματος προς όφελος

του κεφαλαίου που

επέφερε η

παγκοσμιοποίηση.

Πηγή στοιχείων: OECD Tax

Database

Η πραγματική εικόνα της

διάβρωσης των

φορολογικών εσόδων δεν

είναι άρα ζοφερή, όπως

συνήθως καταχρηστικά

παρουσιάζεται στην

σχετική συζήτηση που

εστιάζεται στην μείωση

των συντελεστών. Οι

πρακτικές μετατόπισης

κερδών των πολυεθνικών αποστερούν πάντως

απο τις κυβερνήσεις

φορολογικά έσοδα. Ο ΟΟΣΑ εκτιμά την

απώλεια σε 100-240 δις $

ετησίως, που

αντιστοιχούν σε 4%-10%

του φόρου εταιρικού

εισοδήματος παγκοσμίως ή

σε 0,1-0,3% του

παγκόσμιου ΑΕΠ.

Σχηματικά, η καμπύλη των

εσόδων στο γράφημα θα

μπορούσε να ήταν κατά

μερικά δέκατα ψηλότερα.

Κατά πόσο αυτό είναι

επιζήμιο;

Στον βαθμό που οι

κυβερνήσεις στερούνται

εσόδων, ο φορολογικός

ανταγωνισμός μπορεί να

θεωρηθεί επιζήμιος.

Είναι συχνά και αθέμιτος

(harmful tax

competition) όταν οι

πολυεθνικές

χρησιμοποιούν επιθετικές

πρακτικές για την

μεταφορά κερδών και την

ελαχιστοποίηση του φόρου.

Η συνεργασία που έχει

δρομολογηθεί μεταξύ των

χωρών για τον καθορισμό

ενός ελάχιστου εταιρικού

φόρου αναμένεται να

φέρει καλύτερα

αποτελέσματα: Θα αυξήσει

τα φορολογικά έσοδα και

θα δημιουργήσει πόρους

για την χρηματοδότηση

επενδύσεων στις υποδομές

και κοινωνικών δαπανών,

συμπεριλαμβανομένου του

τομέα της υγείας που

δοκιμάζεται απο την

πανδημία. Η θέση αυτή

είναι αρκετά προφανής.

Βασίζεται όμως στην

θεώρηση οτι οι

κυβερνήσεις είναι

ανιδιοτελείς

(benevolent),

χρησιμοποιώντας τα

φορολογικά έσοδα

αποκλειστικά σύμφωνα με

το μακροπρόθεσμο όφελος

του κοινωνικού συνόλου.

Υπάρχει ωστόσο και η

αντίθετη άποψη, που

ανάγεται στο γνωστό

σύγγραμμα του Τόμας

Χομπς, το 1651, για το

κράτος-Λεβιάθαν. Θεωρεί

οτι οι κυβερνήσεις έχουν

συχνά ιδιοτελή κίνητρα

και μυωπικούς ορίζοντες,

ιδιαίτερα για την

επανεκλογή τους. Αυτό

τις οδηγεί σε υπερδαπάνη

για την ικανοποίηση της

εκλογικής τους βάσης και

σε συνεχή επέκταση του

κράτους. Ο φορολογικός

ανταγωνισμός λειτουργεί

σαν τροχοπέδη σ’αυτή την

τάση, περιορίζοντας την

δυνατότητα των

κυβερνήσεων για

υπερφορολόγηση και

ανεξέλεγκτη επέκταση του

κράτους, και

δημιουργώντας κίνητρα

για εκλογίκευση της

δαπάνης. Η μείωση των

συντελεστών ενισχύει

ταυτόχρονα τα κίνητρα

των επενδύσεων, που με

την σειρά τους προωθούν

την ανάπτυξη και

διευρύνουν τα έσοδα.

Ενδέχεται συνεπώς να

είναι ο φορολογικός

ανταγωνισμός ως ένα

βαθμό επωφελής…

Είναι δύσκολο να κριθεί

θεωρητικά εκ των

προτέρων αν ο

φορολογικός ανταγωνισμός

είναι επιβλαβής ή

επωφελής Μια

ενδιαφέρουσα μελέτη επιχείρησε

να αναλύσει τι ισχύει

στην πράξη, εξετάζωντας

τους φορολογικούς

συντελεστές στα ελβετικά

καντόνια, που βρίσκονται

σε περιβάλλον

φορολογικού ανταγωνισμού

μεταξύ τους. Μερικά

καντόνια προσδιορίζουν

τους φορολογικούς

συντελεστές με άμεση

ψηφοφορία. Αυτό συνάδει

με το πρότυπο της

ανιδιοτελούς

διακυβέρνησης που

μεγιστοποιεί την

ευημερία του μέσου

πολίτη. Σε άλλα καντόνια

οι αποφάσεις λαμβάνονται

έμμεσα, απο τις

εκλεγμένες αρχές, που

είναι ενδεχομένως πιο

επιρρεπείς στην

μεγιστοποίηση των

φορολογικών εσόδων. Στα

καντόνια της δεύτερης

κατηγορίας οι

συντελεστές είναι

συγκριτικά χαμηλότεροι,

υποδεικνύοντας οτι ο

φορολογικός ανταγωνισμός

ίσως περιστέλλει

αποτελεσματικά την

εμβέλια του κράτους.

Είναι

προφανές οτι η

αξιολόγηση του

φορολογικού ανταγωνισμού

έχει ιδεολογικό

πρόσημο.

Εξαρτάται απο το πως

αξιολογεί κανείς την

αποτελεσματικότητα των

δημοσίων δαπανών, την

επιθυμητή εμβέλια του

κράτους και τα κίνητρα

για ιδιωτικές επενδύσεις

που αποστερούν κάποια

έσοδα απο το κράτος. Η

ελάφρυνση της εταιρικής

φορολογίας έχει πάντως

ισχυρή οικονομική λογική,

καθώς η υψηλή φορολογία

επιβραδύνει τις

επενδύσεις, και άρα την

ανάπτυξη, οπως έχουν επιβεβαιώσει μελέτες

του ΟΟΣΑ. Η μείωση της

εταιρικής φορολογίας

είναι επίσης επιθυμητή

για τις μικρές

οικονομίες, που εκ των

πραγμάτων δεν προσφέρουν

την δυνατότητα στις

επιχειρήσεις να

αξιοποιήσουν τις

οικονομίες κλίμακας μιας

μεγάλης εσωτερικής

αγοράς — κάτι που θα

μείωνε το κόστος και θα

αύξανε την κερδοφορία

τους. Η μείωση του

εταιρικού φόρου

αντισταθμίζει κάπως αυτό

το μειονέκτημα σε σχέση

με τις μεγάλες

οικονομίες και δεν θα

πρέπει να θεωρείται σαν

αθέμιτος φορολογικός

ανταγωνισμός.

O Αριστομένης Βαρουδάκης

είναι Οικονομολόγος, Πρώην

Καθηγητής Πανεπιστημίου

του Στρασβούργου, πρώην

ανώτερο στέλεχος της

Παγκόσμιας Τράπεζας και

του Ο.Ο.Σ.Α

Πρώτη δημοσίευση στο

Money Review

Greek Finance Forum

Σχόλια Χρηστών

Trading

σε ελληνικές μετοχές μέσω

της Πλατφόρμας Συναλλαγών Plus 500 (Κάντε Click και

Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία

οικονομική υποχρέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).